31.08.2019

مراحل عملية الإنتاج الكهربائي للألمنيوم. صناعة الألمنيوم

صفحة 4 من 6

المادة الخام السائدة لإنتاج الألومينا لغرض زيادة إنتاج الألمنيوم هي البوكسيت (خامات الألمنيوم). للحصول على طن واحد من الألومنيوم المعدني ، يتم استخدام حوالي 1930 كجم من الألومينا ، و 550 كجم من أقطاب الكربون (الأنودات المخبوزة أو كتلة الأنود) ، و 50 كجم من أملاح الفلوريد وحوالي 18000 كيلو وات ساعة من الكهرباء. صناعة الألمنيومكثيفة الاستهلاك للطاقة ، لذا فإن أحد الشروط المهمة للترويج لها هو توافر مصادر قوية للكهرباء بسعر منخفض.

قاعدة المواد الخام

كما كتبنا أعلاه ، فإن البوكسيت هو المادة الخام المعدنية الطبيعية السائدة لصناعة الألمنيوم. يتم توزيع احتياطياتها العالمية بشكل غير متساو ومحدودة نوعًا ما. لا يوجد سوى سبع مناطق حاملة للبوكسيت في العالم:

وسط وغرب إفريقيا بشكل رئيسي الودائع في غينيا ؛

أمريكا الجنوبية: فنزويلا ، البرازيل ، سورينام ، غيانا ؛

أمريكا الوسطى: جامايكا ؛

أوقيانوسيا وجنوب آسيا: الهند ، أستراليا ؛

الصين؛

البحر الأبيض المتوسط: تركيا واليونان ؛

روسيا: الأورال.

أهمية قاعدة المواد الخام كبيرة ، ويتفهم ذلك أكبر منتجي الألمنيوم في العالم.

قام المالكون بتقسيم الرواسب الرئيسية للبوكسيت بمحتوى من الألومينا بنسبة 50٪ على الأقل. يُترك المنتجون الآخرون إما لشراء الألومينا عالية الجودة في السوق المفتوحة والاعتماد بشكل كامل على أسعار السوق ، أو الانضمام إلى مالكي رواسب البوكسيت.

عشر شركات ألمنيوم كبيرة

أكبر منتج للألمنيوم هو مصنع براتسك للألمنيوم. ينتج المصنع 4٪ من الألومنيوم العالمي و 30٪ من روسيا. كان أول شخص في العالم ينتج أكثر من مليون طن من الألمنيوم سنويًا.

ارتفع الاستهلاك العالمي للألمنيوم في عام 2014 بنسبة 7٪ مقارنة بعام 2013 ، ويرجع ذلك أساسًا إلى نمو الطلب القوي في أمريكا الشمالية والصين في الربع الرابع من عام 2014. في الوقت نفسه ، كان الطلب على الألمنيوم في الأسواق الناشئة ، بما في ذلك روسيا وأمريكا اللاتينية والهند ، أكثر هدوءًا.

في النصف الأول من عام 2015 ، ارتفع الطلب العالمي على الألمنيوم بنسبة 6.3٪ إلى 27.8 مليون طن نتيجة لزيادة الطلب في أمريكا الشمالية والاتحاد الأوروبي. من بين دول البريك ، قدمت الهند أكبر مساهمة في نمو الطلب على الألمنيوم.

ارتفع الطلب على الألمنيوم في أمريكا الشمالية في النصف الأول من عام 2015 بنسبة 4.6٪ مقارنة بالفترة نفسها من العام الماضي. وفقًا لجمعية الألومنيوم ، زادت طلبات الشركات المصنعة للمنتجات المدرفلة بنسبة 5.8٪ منذ بداية العام ، بينما زادت شحنات منتجات بثق الألمنيوم من قبل الشركات المصنعة الأمريكية والكندية بنسبة 9.0٪. في النصف الأول من عام 2015 ، نما الطلب على الألمنيوم في أوروبا بنسبة 2.5٪ مقارنة بالفترة نفسها من العام الماضي. وكانت أسواق النمو الرئيسية هي تركيا وإيطاليا وفرنسا وألمانيا ، حيث زاد الاستهلاك بنسبة 6.1٪ و 2.6٪ و 2.4٪ و 1.1٪ على التوالي.

نما استهلاك الألمنيوم في آسيا باستثناء الصين بنسبة 1.8٪ في النصف الأول من عام 2015 مقارنة بالفترة نفسها من العام الماضي.

تشمل الاتجاهات السلبية انخفاضًا في الإنتاج الصناعيفي اليابان - في مايو بلغت 4٪ مقارنة بالفترة نفسها من العام الماضي ، وهو ما يرتبط بتباطؤ في قطاع معدات النقل وإنتاج السيارات. انخفض حجم الإنتاج الصناعي في كوريا الجنوبية في مايو بنسبة 2.8٪ مقارنة بالعام الماضي وبنسبة 1.3٪ مقارنة بالشهر السابق.

بلغ استهلاك الألمنيوم في الصين في النصف الأول من عام 2015 ، 14.2 مليون طن ، بزيادة قدرها 9.3٪ مقارنة بنفس الفترة من العام الماضي. نما الناتج المحلي الإجمالي للصين في الربع الثاني من عام 2015 بنسبة 7٪ على أساس سنوي ، وهو ما فاق توقعات المحللين.

من المتوقع أن يكون نمو الطلب على الألمنيوم في العالم في عام 2015 بنسبة 6٪ أو 58 مليون طن.

اليوم ، يحتل سوق الألمنيوم المرتبة الثانية من حيث الحجم بعد سوق الصلب ، ويتزايد الطلب على المعدن الخفيف باستمرار. من ناحية أخرى ، يستمر الاقتصاد الصيني ، البلد الذي يستهلك بالفعل ربع إنتاج الألمنيوم في العالم ، في النمو بوتيرة مذهلة. يتوقع المحللون نموًا سنويًا بنسبة 7-14٪ في صناعة السيارات في الصين خلال عام 2011 ، وزيادة بنسبة 12٪ في الإنفاق على البناء في عام 2007 ، وما لا يقل عن 16 مليون إضافة حضرية سنويًا على مدار السنوات الثماني المقبلة. كل هذا ، وفقًا للخبراء ، سيرفع حصة الصين في استهلاك الألمنيوم إلى 36٪ بالفعل في عام 2010.

من ناحية أخرى ، يدرس الاتحاد الأوروبي إمكانية تشديد متطلبات انبعاثات ثاني أكسيد الكربون من النقل البري ، الأمر الذي سيؤدي حتما إلى زيادة الطلب على المعادن الخفيفة. الألمنيوم أخف من الفولاذ ، واستخدامه في صناعة السيارات يجعل السيارات الحديثة أكثر كفاءة في استخدام الطاقة. كيلوغرام واحد من الألومنيوم المستخدم في صناعة السيارات بدلاً من آخر ، يقلل المعدن الأثقل من إجمالي استهلاك البنزين بمقدار 8.5 لترًا وانبعاثات ثاني أكسيد الكربون بمقدار 20 كجم. يؤدي خفض وزن السيارة بنسبة 10 بالمائة إلى تحسن بنسبة 9 بالمائة في ديناميكيات استهلاك الوقود.

أخيرًا ، يساهم ارتفاع أسعار المعادن البديلة مثل النحاس والزنك في زيادة تناسبية مباشرة في الطلب على الألمنيوم في صناعة الطاقة وصناعة النقل والبناء والصناعات الأخرى.

يبدو أن الطلب ضخم ، والمستهلكون أثرياء ، والربحية واضحة - يجب أن يكون هناك العديد من الشركات على استعداد لكسب المال من إنتاج المعدن المجنح. لكن الوضع ليس بهذه البساطة. القادة هم فقط أولئك الذين لا يستطيعون فقط ضمان دورة الإنتاج بالكامل - استخراج المواد الخام وإنتاج الألومينا واستعادة الألمنيوم - ولكن أيضًا يقومون بذلك بأقصى قدر من الكفاءة الاقتصادية.

من يملك المواد الخام يملك العالم

احتياطيات البوكسيت ، المادة الخام الرئيسية لصناعة الألمنيوم ، محدودة للغاية - لا يوجد سوى سبع مناطق حاملة للبوكسيت في العالم: غرب ووسط أفريقيا (الرواسب الرئيسية في غينيا) ؛ أمريكا الجنوبية (البرازيل ، فنزويلا ، سورينام) ؛ منطقة البحر الكاريبي (جامايكا) ؛ أوقيانوسيا وجنوب آسيا (أستراليا والهند) ؛ الصين؛ البحر الأبيض المتوسط (اليونان وتركيا) والأورال (روسيا). تم بالفعل تقسيم الرواسب الرئيسية من البوكسيت عالي الجودة ، مع محتوى الألومينا بنسبة 50 ٪ على الأقل ، بين أكبر اللاعبين في الصناعة. تُترك الشركات الأخرى إما لشراء الألومينا في السوق المفتوحة والاعتماد بشكل كامل على تقلبات السوق في الأسعار ، أو الانضمام إلى مالكي الودائع.

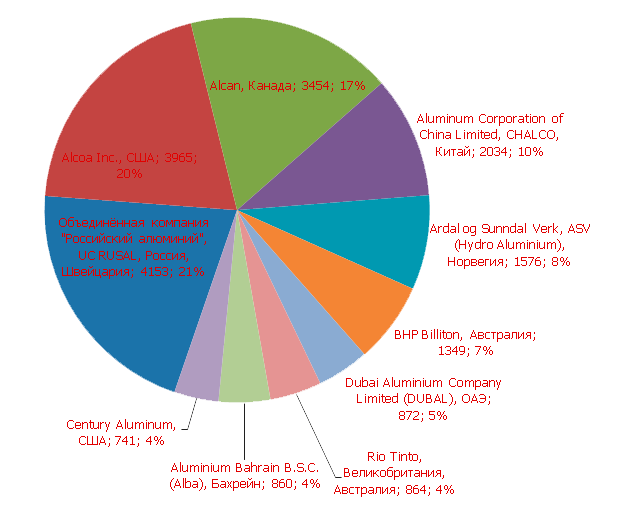

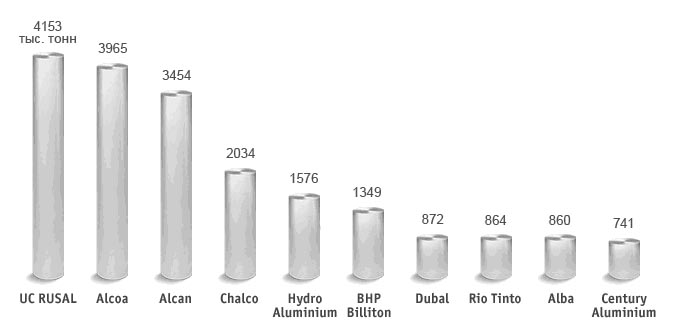

تنتمي أغنى احتياطيات البوكسيت إلى الشركة المتحدة الروسية للألمنيوم (UC RUSAL) ، التي تشكلت في عام 2007 عن طريق اندماج أصول RUSAL و SUAL و Glencore من الألومينا (3.3 مليار طن من البوكسيت) ، فضلاً عن عمالقة التعدين والتعدين ريو تينتو (3.29) مليار طن) و CVRD (2.73 مليار طن). تشالكو الصينية في المركز الرابع بإجمالي احتياطيات 1.92 مليار طن. ألكوا وألكان ، أكبر ثلاثة منتجين للألمنيوم من حيث إنتاج الألمنيوم ، يتحكمان باحتياطيات 1.89 و 0.38 مليار طن ، على التوالي ، مما يضعهما في المراكز العشرة الأولى من "مالكي البوكسيت" في المركزين الخامس (ألكوا) والعاشر (ألكان).

تعد نفس الشركات من بين أكبر عشر شركات منتجة للألومينا: وفقًا للمحللين ، فإن Alcoa World Alumina and Chemicals (شركة Alcoa للألومينا ، حيث تمتلك الشركة الأمريكية 60 ٪ من الأسهم ، و 40 ٪ لشركة Australian Alumina Limited) ستنتج 19٪ من حجم العالم في عام 2007. الألومينا ، جامعة كاليفورنيا روسال - ما يزيد قليلاً عن 14٪ ، تشالكو - 12٪ ، الكان - 8٪ ، ريو تينتو - 4٪ ، CVRD - 3٪. من بين الشركات الرائدة من حيث إنتاج الألومينا التعدين BHP Billiton (الحصة المتوقعة في 2007 - 6٪) والنرويجية Hydro Aluminium (3٪).

ندرة المواد الخام هي أحد العوامل التي تحدد الاتجاه الرئيسي في تطوير صناعة الألمنيوم العالمية - توحيدها. في عام 2007 ، تم إبرام صفقة لدمج أصول RUSAL و SUAL و Glencore من الألومينا. قدمت Rio Tinto عرضًا للاستحواذ على شركة Alcan الكندية ، والتي كانت بدورها جزءًا من عملية الدمج ، حيث استحوذت على شركة Pechiney الفرنسية لإنتاج الألمنيوم في عام 2004. يظهر American Alcoa أيضًا في الصحافة كمشارك محتمل في عمليات الدمج والاستحواذ. وفقًا لتوقعات المحللين ، فإن صناعة الألمنيوم الصينية أيضًا على وشك التغيير: صغار المنتجين ، الذين يوجد منهم أكثر من مائة في الصين ، إما سوف يندمجون مع بعضهم البعض أو أن يكونوا جزءًا من Chalco.

العشرة الكبار

لكن هذا لا يزال غدًا. اليوم ، أكبر عشرة منتجين للألمنيوم هم كما يلي:

باختصار عن الشركات نفسها:

الشركة المتحدة للألمنيوم الروسي هي شركة رائدة في صناعة الألمنيوم العالمية. يتم تصدير المنتجات إلى العملاء في 70 دولة حول العالم. تضم الشركة شركات لاستخراج خام البوكسايت والنفيلين ، وإنتاج الألومينا والألمنيوم والسبائك والرقائق ومواد التعبئة على أساسها ، فضلاً عن أصول الطاقة. تمثل الشركة المتحدة حوالي 12.5٪ من السوق العالمي للألمنيوم و 16٪ للألومينا ، والتي يتم توفيرها من خلال القدرات الإنتاجية التي تسمح لشركة RUSAL بإنتاج 3.9 مليون طن من الألومنيوم و 10.6 مليون طن من الألومينا سنويًا. تأسست الشركة في مارس 2007 نتيجة اندماج أصول شركة RUSAL و SUAL و Glencore من الألومينا. يوظف يو سي روسال 100،000 شخص. الشركة المندمجة موجودة في 17 دولة في 5 قارات.

Alcoa هي واحدة من الشركات الرائدة في العالم في إنتاج الألمنيوم الأساسي ومنتجات الألمنيوم والألومينا. تعمل الشركة في مجالات الطيران والسيارات والتغليف والبناء والنقل التجاري والأسواق الهندسية. توظف Alcoa 129000 شخص في 44 دولة. في عام 2006 ، أنتجت الشركة 3.55 مليون طن من الألمنيوم الأساسي. في روسيا ، تعود ملكية Alcoa لشركة OJSC Samara مصنع للصلب"و JSC" جمعية الإنتاج المعدني Belokalitvinskoe ".

Alcan هي شركة منتجة للألمنيوم في كندا ولها تاريخ يزيد عن 100 عام. تعد الشركة اليوم واحدة من الشركات الرائدة في صناعة الألمنيوم العالمية ، وتعدين البوكسيت ، وإنتاج الألومينا والألمنيوم. إنها واحدة من الشركات الثلاثة الرائدة في إنتاج المواد الإنشائية ومواد التعبئة والتغليف. بلغ حجم إنتاج الألمنيوم الأولي عام 2006 نحو 3.4 مليون طن. توظف الشركة أكثر من 68000 شخص ، بما في ذلك موظفو المشاريع المشتركة. Alcan موجودة في 61 دولة حول العالم. في روسيا ، تبيع الشركة عبوات الألمنيوم ، بما في ذلك منتجات التبغ ومستحضرات التجميل ، وتمثلها مكاتب في منطقتي موسكو ولينينغراد. يدرس مساهمو Alcan حاليًا عرض شراء من شركة Rio Tinto الأسترالية. إذا تمت الموافقة على الصفقة ، فإن الشركة المتحدة تدعي أنها الشركة الرائدة المطلقة من حيث إنتاج الألومنيوم.

Chalco أو Aluminium Corporation of China Limited هي أكبر منتج للألمنيوم والمنتج الوحيد للألومينا في الصين. تأسست الشركة في عام 2001 أثناء إلغاء تأميم صناعة الألمنيوم في الصين. في عام 2006 ، أنتجت Chalco 9.2 مليون طن من الألومينا و 1.6 مليون طن من الألومنيوم. تقع جميع أصول الشركة - أربعة مصانع تنتج الألومينا والألمنيوم ، ومصنع للألمنيوم واثنتين من شركات الألومينا ، بالإضافة إلى معهد أبحاث - في الصين. شالكو غير ممثل في روسيا.

Hydro Aluminium هي إحدى وحدتي الأعمال الرئيسيتين لشركة Norsk Hydro النرويجية. المجال الرئيسي الثاني لنشاطها هو صناعة النفط والطاقة. Hydro Aluminium هي شركة تصنيع متكاملة رأسياً مع إنتاج رئيسي للألومينا في البرازيل وجامايكا ومصاهر الألمنيوم في كندا وألمانيا والنرويج وسلوفاكيا. كما أعلنت الشركة عزمها بناء مصنع للألمنيوم في روسيا. توظف شركة Hydro Aluminium حوالي 26000 شخص. بفضلهم ، أنتجت الشركة في عام 2006 1.8 مليون طن من الألمنيوم الأساسي. في الوقت الحالي ، يتم تمثيلها في بلدنا من خلال مكاتب في موسكو وسانت بطرسبرغ.

BHP Billiton هي أكبر شركة تعدين في العالم. تأسست الشركة بشكلها الحالي منذ عام 2001 ، عندما تم تشكيلها من خلال اندماج شركة Broken Hill Proprietary Company الأسترالية (BHP) وشركة بيليتون البريطانية. يعد إنتاج الألمنيوم مجرد واحد من مجالات الأعمال العشرة لهذه الشركة الأسترالية العملاقة. تبلغ الطاقة الإنتاجية الإجمالية للشركة اليوم أكثر من مليون طن من الألمنيوم و 4 ملايين طن من الألومينا سنويًا. يمتلك قسم الألمنيوم في BHP Billiton مواقع إنتاج في جنوب إفريقيا وأستراليا وأمريكا الجنوبية. الشركة غير ممثلة في روسيا.

دوبال أو دبي للألمنيوم هي أكبر منتج للألمنيوم في دولة الإمارات العربية المتحدة. بعد أن بدأت تاريخها في عام 1979 بسلسلة تحليل كهربائي واحدة قادرة على إنتاج 136 ألف طن فقط من المعدن الخفيف سنويًا ، أصبحت دوبال اليوم واحدة من الشركات الرائدة في صناعة الألمنيوم العالمية بسعة إجمالية تبلغ 900 ألف طن من الألومنيوم سنويًا. توظف الشركة 3240 موظف. الأسواق الرئيسية هي الشرق الأقصى وأوروبا وآسيا والشرق الأوسط ومنطقة البحر الأبيض المتوسط و أمريكا الشمالية. الشركة غير ممثلة في روسيا.

ظهرت مجموعة ريو تينتو ، وهي شركة تعدين متنوعة أخرى ضمن أكبر عشرة منتجين للألمنيوم ، في شكلها الحالي في عام 1997 من خلال سلسلة من عمليات الدمج والاستحواذ. إنتاج الألمنيوم هو أحد الأنشطة السبعة للمجموعة. تنتج مناجم ريو تينتو للألمنيوم البوكسيت الألومينا والألمنيوم الأولي ، وتوفر 26٪ من إجمالي المعادن الخفيفة المنتجة في أستراليا. يقع المقر الرئيسي لوحدة الأعمال ، التي تعمل في نيوزيلندا وأستراليا والمملكة المتحدة ، في بريسبان ، أستراليا. توظف Rio Tinto Aluminium 5000 شخص. لا توجد مكاتب تمثيلية في روسيا حتى الآن.

شركة ألمنيوم البحرين ش.م.ب أو ألبا هي واحدة من أكبر مصاهر الألمنيوم في العالم. تم بناء المصنع عام 1971 في منطقة كنف بالبحرين ، وزاد المصنع السعة الإنتاجيةمن 144.000 إلى 850.000 طن من الألمنيوم سنويًا ، مما يمهد الطريق لنفسه في "العشرة الكبار" من منتجي المعادن الخفيفة واحتلال المرتبة الثالثة بين أكبر مصاهر الألمنيوم في العالم. في عام 2006 ، أنتجت ألبا 2.3٪ من إجمالي إنتاج الألمنيوم في العالم.

تم تأسيس شركة Century Aluminium من قبل شركة التجارة السويسرية Glencore International كشركة قابضة لأصولها من الألمنيوم في عام 1995. وبعد ذلك بعام ، أدرجت شركة جلينكور أسهم شركة Century Aluminium في البورصة ، محتفظة بحصة 30٪. توظف الشركة 1750 شخصًا. تتحكم الشركة أو تمتلك حصصًا في العديد من مصاهر الألمنيوم في الولايات المتحدة وأيسلندا ، بالإضافة إلى عدد من أصول السلع في جامايكا والولايات المتحدة. في العام الماضي ، أنتجت Century Aluminium 660.000 طن من الألمنيوم ، أو 1.9٪ من الإجمالي العالمي. يقع المكتب الرئيسي للشركة في مونتيري ، كاليفورنيا. لا توجد تمثيلات في روسيا.

مؤشرات أسعار تصدير التجارة العالمية للمعادن غير الحديدية

وفقًا للبيانات المنشورة من المعهد الدولي للألمنيوم (المعهد الدولي للألمنيوم) ، ارتفع الإنتاج العالمي من الألمنيوم للأشهر السبعة الأولى من عام 2006 بنسبة 2.5٪ مقارنة بالفترة نفسها من العام الماضي - ما يصل إلى 13.82 مليون طن. في الصين ، زاد حجم الصهر بنسبة 17.5٪ ، وفي آسيا (بدون الصين) - بنسبة 14.6٪ ، وفي أوروبا الغربية انخفض بنسبة 4.8٪. في الوقت نفسه ، زاد إنتاج الألمنيوم في أمريكا الشمالية بنسبة 0.8٪. إجمالاً ، زاد الإنتاج العالمي من الألمنيوم في عام 2005 بمقدار 871 ألف طن (3.9٪) مقارنة بعام 2004 وبلغ 23463 ألف طن.

كانت حصة أكبر الشركات المصنعة في الإنتاج العالمي: Chalco -3٪ Hydro Aluminium-5٪؛ BHPB-4٪؛ RUSAL-9٪؛ Alcan-11٪؛ Alcoa-11٪. إذا نظرت إلى سوق الألمنيوم الروسي ، فقد حصلت روسال على 75٪ من السوق ، وامتلكت شركة Sual 25٪.

ارتفع إنتاج الألمنيوم العالمي في عام 2005 والنصف الأول من عام 2006 ، مدفوعًا بالصين ، التي أصبحت أكبر منتج ومصدر للمعدن "المجنح" في العالم. إذا كانت حصتها في عام 2003 من إنتاج الألمنيوم العالمي كانت 19٪ ، فقد زادت في عام 2004 إلى 22٪ ، وفي عام 2005 تجاوزت 33٪.

يتم استبدال ما يقرب من نصف احتياجات الصين من الألومينا بالواردات. استوردت الصين 5.9 مليون طن من الألومينا في عام 2004 ، وهو ما يزيد بنسبة 4.8٪ عن عام 2003. وفي عام 2005 ، استوردت الصين أكثر من 7.0 مليون طن من الألومينا. في الوقت نفسه ، وصل إنتاج الألومينا المحلي في الصين إلى ثاني أعلى مستوى في العالم في عام 2004 ، بزيادة 14.5٪ على أساس سنوي ، أو ما يقرب من 7.0 مليون طن.

يوجد أكثر من 130 مصهرًا للألمنيوم في الصين ، معظمها صغير. ولكن فقط في النصف الأول من عام 2005 ، توقفت سبعة مصانع ألمنيوم صينية (يانجي ووهوا للألمنيوم ، ودونغتشوان للألمنيوم ، ونانان للألمنيوم ، ولوكوان كوزهاي للألمنيوم ، وبايشان هونديان للألمنيوم ، وأنلو هوبي للألمنيوم ، وهونان لايفو للألمنيوم) بسعة إجمالية تبلغ حوالي 140 ألف طن. إنتاج المعادن.

في عام 2005 ، ألغت الصين خصومات تصدير الألمنيوم ، مما أدى إلى زيادة تكاليف منتجي الألمنيوم من 72 دولارًا إلى 120 دولارًا للطن ، كما أدت عودة تعريفة تصدير الألمنيوم بنسبة 5 ٪ إلى زيادة تكاليف التصدير بمقدار 93 دولارًا آخر للطن. نتيجة لذلك ، انخفضت صادرات الألمنيوم من الصين بشكل طفيف. في الوقت نفسه ، ستحقق هذه المشكلات فوائد كبيرة لجزء من قطاع الألمنيوم الصيني على المدى الطويل ، حيث سيؤدي حلها إلى تسريع إعادة الهيكلة داخل القطاع وتحديثه الفني.

زادت الشركات الروسية في الفترة من يناير إلى مارس 2005 إنتاج الألمنيوم الأولي بنسبة 0.4٪ مقارنة بنفس الفترة من عام 2004 - ما يصل إلى 897 ألف طن. بلغ الحجم الإجمالي لإنتاج الألمنيوم في روسيا وأوكرانيا وطاجيكستان مليون طن ، وهو ما يزيد بنسبة 0.6٪ عن نفس الفترة من عام 2004. في عام 2004 ، أنتجت روسيا 3.6 مليون طن من الألمنيوم الأولي ، بزيادة قدرها 3.3٪ عن عام 2003.

تقدر شركة Metal Bulletin Research (MBR) ومقرها لندن أن عام 2005 والنصف الأول من عام 2006 كانا جيدًا بشكل عام للألمنيوم. ومع ذلك ، لا يثق خبراء MBR في السبب القائل بأن سوق الألمنيوم ظل يعاني من نقص كبير في العرض. تستند وجهة النظر هذه إلى المعلومات التي تفيد بأن الانخفاض في احتياطيات الألمنيوم في عام 2005 بلغ 800 ألف طن - من الواضح أنه تم تراكم احتياطيات مخفية كبيرة من المعدن.

في النصف الثاني من عام 2006 ، ارتفع متوسط سعر الألمنيوم بموجب عقود مدتها ثلاثة أشهر في بورصة لندن للمعادن بمقدار 700 دولار / طن مقارنة بالفترة نفسها من عام 2005 وبلغ حوالي 2400-2500 دولار / طن. وزادت مخزونات المعادن في بورصة لندن للمعادن بنحو 100 ألف طن مقارنة بالنصف الثاني من عام 2005 إلى 700 ألف طن. ومع ذلك ، فقد حدث بعض العجز في سوق الألمنيوم ، وفقًا للخبراء ، في عام 2005. سيستمر العجز في السنوات القادمة ، بفضل انخفاض صادرات المعادن الصينية وانخفاض إنتاج الألمنيوم ، مما سيؤدي إلى زيادة أكبر في العجز. من خلال الانضمام إلى مجموعة معظم المحللين ، توقع ماروبيني عجزًا قدره 135 كيلو طن من الألومنيوم في عام 2006 و 509 كيلو طن في عام 2007.

تتوقع Merrill Lynch إغلاق بعض مصاهر الألمنيوم في الولايات المتحدة والصين وأوروبا الغربية قبل نهاية عام 2007 بسبب ارتفاع تكاليف الإنتاج. ما لا يقل عن نصف قدرة الإغلاق في الصين ، حيث تعد تكاليف إنتاج الألمنيوم من بين الأعلى في العالم. بسبب ارتفاع أسعار المواد الخام والكهرباء ، يضطر منتجو الألمنيوم الصينيون إلى خفض الإنتاج ، وينظم كبار المنتجين أنفسهم في مجموعات للتفاوض على أسعار أقل لشراء الألومينا. وبالتالي ، وافقت مجموعة من 19 منتجًا أوليًا للألمنيوم ، والذين يمتلكون أكثر من 60٪ من الطاقة الإنتاجية للألمنيوم في الصين ، على خفض إنتاج المعدن بنسبة 10٪.

من ناحية أخرى ، سيظل الطلب على المعدن في آسيا قوياً ومن المتوقع أن يواصل النمو القوي. تقدر بلومبيرج أن استهلاك الألمنيوم في الصين سيرتفع بنسبة 19٪ في عام 2006 حيث يعزز النمو الاقتصادي الطلب على السيارات والمساكن ، مما يؤدي بدوره إلى زيادة الطلب على الألمنيوم. يتوقع الخبراء أن يصل استهلاك الألمنيوم في صناعة السيارات الصينية في عام 2010 إلى 2.5 مليون طن ، وفي قطاع النقل بأكمله - سيتجاوز 3 ملايين طن.

ستؤدي زيادة دخول السكان إلى زيادة عدد السيارات في الحيازة الشخصية. وفقًا لمصادر حكومية ، يمكن أن ترتفع مبيعات السيارات في الصين من 5.1 مليون في عام 2004 إلى 9.4 مليون في عام 2010. حاليًا ، هناك 24 سيارة لكل 1000 شخص في الصين ، في حين أن المتوسط العالمي هو 135. تتوقع BHP أن تظل الصين بيليتون أكبر مستهلك. من الألومنيوم في العالم - في عام 2015 ، سيتم استخدام 20 مليون طن من المعدن في البلاد ، بينما سيكون الاستهلاك في جميع أنحاء العالم 50 مليون طن.

الهند هي لاعب رئيسي آخر في سوق الألمنيوم. يعتقد الخبراء أن الاقتصادات المتنامية في هذين البلدين الشرقيين تحفز الطلب على الألمنيوم بفضل التوسع الحضري الواسع.

التوقعات طويلة الأجل لسعر الألمنيوم الأساسي تصاعدية ، ولكن في الوقت الحالي ، يتم دعم السعر إلى حد كبير من خلال عمليات الشراء المضاربة للمعدن ، لذلك من الممكن أيضًا فترات تصحيح الأسعار.

إنتاج الألمنيوم الأولي في العالم (ألف طن)

| فترة | أفريقيا | أمريكا الشمالية | أمريكا اللاتينية | آسيا (بدون الصين) | أوروبا الغربية | أوروبا الشرقية | أوقيانوسيا | المجموع | المتوسط في اليوم |

| عام 2002 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| عام 2003 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| عام 2004 | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| عام 2005 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| يناير - يوليو 2005 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| يناير - يونيو 2006 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| يونيو 2005 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| أغسطس 2005 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| سبتمبر 2005 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| أكتوبر 2005 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| أكتوبر 2005 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| ديسمبر 2005 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| كانون الثاني (يناير) 2006 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| فبراير 2006 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| مارس 2006 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| أبريل 2006 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| مايو 2006 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| يونيو 2006 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| يونيو 2006 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

تحليل موجز لسوق الألمنيوم العالمي 2010-2011

تعدين البوكسيت في العالم

زاد إنتاج العالم من البوكسيت في عام 2010 بنسبة 6.1٪ إلى 211 مليون طن. يمكن ملاحظة أن ما يصل إلى 1 ٪ من احتياطيات البوكسيت الموجودة في قشرة الأرض يتم استخراجها سنويًا في العالم. إذا استمرت مستويات الإنتاج في الزيادة بالمعدلات الحالية وظلت الاحتياطيات على نفس المستوى ، فسوف يتم استنفاد احتياطيات البوكسيت الأرضية في حوالي 80-100 عام. من بين الدول ، أكبر منتجي هذه المادة الخام ، يمكن ملاحظة أستراليا ، بحصة تبلغ 33.2٪ من الإنتاج العالمي. أكبر الدول المنتجة هي أيضًا الصين - 19٪ ، البرازيل - 15.2٪ ، الهند - 8.5٪ ، غينيا - 8.2٪ ، جامايكا - 4.4٪ من الإنتاج العالمي. في عام 2008 ، انخفض إنتاج سورينام بنسبة 8٪ إلى 4.5 مليون طن. واليونان بنسبة 1٪ إلى 2.2 مليون طن.

من الجدير بالذكر أن أحد أكبر الدوللاستخراج البوكسيت - تستخرج الصين سنويا 4.6٪ من احتياطياتها المؤكدة. وبالتالي ، مع زيادة مستوى الإنتاج بالوتيرة الحالية ، ستستنفد الدولة احتياطياتها في غضون 20 عامًا.

ونلاحظ أيضًا أنه في المستوى العالمي الحالي لإنتاج البوكسيت (211 مليون طن / سنة) ، ستنتهي الاحتياطيات العالمية المؤكدة في 114 عامًا ، ومع اتجاه زيادة الإنتاج العالمي سنويًا بنسبة 5 ٪ ، في 38-40 عامًا ، حتى 2050.

إنتاج الألومينا

ارتفع إنتاج الألومينا في عام 2010 في العالم إلى 85 مليون طن. وتجدر الإشارة إلى أن الزيادة حدثت في جميع الشركات تقريبًا ، وأصبح الانخفاض في الإنتاج ضئيلًا.

إنتاج الألمنيوم حسب الدولة

في عام 2010 ، ارتفع إنتاج الألمنيوم إلى 41 مليون طن. لا تزال الصين أكبر منتج لها ، حيث تبلغ حصة الإنتاج في الحجم الإجمالي 40.6٪. لاحظ أن روسيا تحتل 9.3٪ من الإنتاج العالمي.

إنتاج الألمنيوم من قبل الشركات العالمية

أكبر منتجي الألمنيوم في العالم هم ALUMINIUM CORPORATION OF CHINA LTD بحصة سوقية تبلغ 10.8٪ روسال بحصة سوقية 9.8٪ ، ريو-تينتو بحصة سوقية 9.2٪ ، ألكوا بحصة سوقية 8.7٪ ، نورسك هيدرو آسا بحصة سوقية تبلغ 3.4٪ ، دبي للألمنيوم بحصة سوقية تبلغ 3.4٪ و BHP-Billiton بحصة سوقية تبلغ 3.0٪.

تجارة

التجارة العالمية في خامات ومركزات الألومنيوم

وبلغ حجم التجارة العالمية في خامات ومركزات الألمنيوم عام 2010 من حيث الواردات نحو 56 مليون طن. وتجدر الإشارة إلى أن الواردات العالمية من الناحية المادية تتجاوز حجم الصادرات العالمية بسبب الاختلاف في طرق حساب الدول المختلفة للواردات والصادرات ، واختلاف قيم الواردات والصادرات وتجاوز هذه القيم قد يشير الإنتاج إلى بيع هذا المعدن من المخزونات.

بلغت الصادرات العالمية (الصادرات من الدول) من خامات ومركزات الألمنيوم في عام 2010 حوالي 65 مليون طن. وتجدر الإشارة إلى أن المستهلك الرئيسي للخامات والمركزات الأجنبية هو الصين التي تبلغ حصتها من الواردات 54٪. تليها الولايات المتحدة الأمريكية بنسبة 13٪ ، وأيرلندا بنسبة 7٪ ، وإسبانيا بنسبة 6٪.

تجارة الالمنيوم العالمية

بلغ حجم الواردات العالمية من الألمنيوم الخام غير المسبوك في عام 2010 إلى 9.6 مليون طن. وبلغ حجم الصادرات من دول العالم 8.4 مليون طن. الدولة الرئيسية التي يتم فيها استيراد الألمنيوم الخام هي الولايات المتحدة ، والتي تستورد 24٪ من جميع واردات العالم. تليها الصين بحجم 16٪ ، واليابان بنسبة 13٪ ، وسنغافورة بنسبة 8٪. كما تستورد روسيا كمية قليلة من الألمنيوم بقيمة 29 ألف طن. ومع ذلك ، فإن روسيا هي أكبر مصدر للألمنيوم إلى السوق العالمية بحصة 39٪ من الصادرات العالمية. تليها أستراليا بنسبة 15٪ من الصادرات ، وأيسلندا بنسبة 9٪ ، والبرازيل بنسبة 8٪.

انخفض سعر الألمنيوم في بورصة لندن للمعادن لعام 2009 بنسبة 36٪ إلى متوسط قيمة سنوية قدرها 1664 دولارًا للطن. في عام 2010 ، ارتفع سعر الألمنيوم LME إلى 2138 دولار / طن. وفقًا للتقديرات الأولية لمحللي METALRESEARCH ، في عام 2011 ، سيرتفع سعر الألمنيوم بشكل طفيف إلى 2265 دولارًا / طنًا ، ووفقًا لتوقعات عام 2012 سينخفض مرة أخرى إلى مستوى 2010.

حساب الاستهلاك وتوازن السوق والتنبؤ حتى عام 2012

أظهرت الديناميكيات السنوية لإنتاج الألمنيوم واستهلاكه في عام 2010 زيادة ملحوظة إلى حد ما في كلا المؤشرين. في عام 2010 ، ارتفع الإنتاج إلى 41.400 ألف طن ، بينما زاد الاستهلاك إلى 39381 ألف طن. في عام 2009 ، تضاعف فائض الألمنيوم في السوق العالمية أكثر من أربعة أضعاف. في عام 2010 ، لم يتغير ميزان السوق كثيرًا ، لكنه انخفض بشكل طفيف إلى 2019 ألف طن. وبحسب التقديرات الأولية لمحللي METALRESEARCH ، سينخفض الفائض في عام 2011 إلى 654 ألف طن ، ووفقًا لتوقعات عام 2012 سيرتفع مرة أخرى إلى 1095 ألف طن.

صناعة الألمنيوم (أ. صناعة الألمنيوم ؛ ن. صناعة الألمنيوم ؛ و. صناعة الألمنيوم ؛ و. industria del aluminio) - قطاع فرعي للمعادن غير الحديدية ، بما في ذلك شركات استخراج مواد الألمنيوم الخام والإنتاج من الألومينا (أكسيد الألومنيوم) ، أملاح معدنية ، بلورية ، فلوريد ، إلخ (أكثر من 200 نوع من المنتجات في المجموع). من حيث حجم الإنتاج والاستهلاك ، يحتل الألمنيوم في الاقتصاد العالمي المرتبة الأولى بين المعادن غير الحديدية. تشمل المواد الخام للألمنيوم خامات النفيلين - الأباتيت والألونيت والنفيلين ، كما أن المادة الأولية لإنتاج السيليكون البلوري ذات جودة عالية لإنتاج أملاح الفلوريد - المركزات (الفلوريت).

يعود أصل صناعة الألمنيوم إلى عام 1886 ، عندما اخترع C. Hall في الولايات المتحدة الأمريكية و P. Héroux في فرنسا بشكل مستقل طريقة للحصول على الألومنيوم عن طريق التحليل الكهربائي للألومينا المذابة في ملح الفلوريد المصهور. نشأت صناعة ألمنيوم كبيرة في أواخر القرن التاسع عشر وأوائل القرن العشرين. (تم تطوير طريقة هيدروكيميائية لإنتاج الألومينا من البوكسيت) فيما يتعلق باستخدام الألمنيوم في بناء الطائرات وبناء السفن والهندسة الميكانيكية والهندسة الكهربائية وغيرها من الصناعات. في عام 1900 ، تم إنتاج الألمنيوم في 6 دول ، قبل الحرب العالمية الثانية 1939-45 في 16 ، في عام 1980 في 41 دولة ، بما في ذلك. في 6 دول أعضاء. لم يكن لدى روسيا ما قبل الثورة صناعة الألمنيوم الخاصة بها. يرتبط إنشائها بتطوير الطاقة. أول محطة كهرومائية كبيرة على النهر. كان Volkhov قاعدة للطاقة ولأول مصنع فولخوف للألمنيوم في اتحاد الجمهوريات الاشتراكية السوفياتية (1932) ، في عام 1933 ، تم إطلاق مصنع دنيبر للألمنيوم على أساس محطة دنيبر للطاقة الكهرومائية. في فترة ما قبل الحرب ، استخدمت هذه الشركات البوكسيت Tikhvin bauxites عالي السيليكون ، الذي اكتشفه P.N.Timofeev في عام 1916. في عام 1938 ، تم تشغيل مصفاة Boksitogorsk (Tikhvin) لتكرير الألومينا ، وفي عام 1939 ، تم إنشاء مصفاة Ural للألمنيوم ، والتي كانت قاعدتها المادية هي البوكسيتات عالية الجودة في شمال الأورال التي اكتشفها N.A. Karzhavin في عام 1931.

تتميز صناعة الألمنيوم في البلدان الرأسمالية الصناعية والبلدان النامية بدرجة عالية من الاحتكار والتكامل الرأسي. ينتج الألمنيوم 81 شركة (1982). تنتمي المكانة الرائدة في صناعة الألمنيوم إلى أكبر 6 احتكارات ، وهي في الأساس شركات متعددة الجنسيات: Alcan Aluminium ، و Aluminium Co of America ، و Reynolds Metals Co. ، و Kaiser Aluminium and Chemical Corp. ، و Pechiney- Ugine-Kuhlman "،" Swiss الألومنيوم"؛ يتحكمون في 60٪ من إنتاج البوكسيت و 65٪ من إنتاج الألومينا و 55٪ من إنتاج الألمنيوم. في الأساس ، هناك كارتل غير معلن يعمل ، يتبع أعضاؤه - احتكارات الألمنيوم - سياسة سعرية واحدة.

أدى النمو السريع لصناعة الألمنيوم إلى زيادة إنتاج البوكسيت في البلدان الرأسمالية والنامية الصناعية من 6.9 مليون طن في عام 1950 إلى 73.1 مليون طن في عام 1981 (الجدول 1).

في البلدان النامية في آسيا ، منتجي البوكسيت هم إندونيسيا. ارتفعت حصة البلدان الرأسمالية المتقدمة صناعيًا في إجمالي إنتاج البوكسيت في العالم الرأسمالي إلى 47 ٪ (25 ٪ في عام 1960) ، ويرجع ذلك أساسًا إلى. في 1966-1981 ، زاد إنتاج الألومينا في البلدان النامية والرأسمالية الصناعية المتقدمة من 11 إلى 27 مليون طن (الجدول 2).

أكبر منتج هو أستراليا. في البلدان النامية ، يتم إنشاء إنتاج الألومينا بشكل رئيسي في الهند وداخلها. البلدان النامية ، بما في ذلك. تعد غينيا وجامايكا وسورينام وغيانا (حوالي 60٪ من الصادرات) أكبر مصدري البوكسيت (الجدول 3).

في مجموعة البلدان الرأسمالية الصناعية ، تعتبر أستراليا وأستراليا (أكثر من 95 ٪ من الصادرات) من المصدرين الرئيسيين. يتزايد إنتاج الألمنيوم الأولي بشكل مطرد (الشكل) ويتركز في البلدان الرأسمالية الصناعية (ألف طن ، 1981): الولايات المتحدة الأمريكية - 4489 ، كندا - 1108 ، اليابان - 771 ، ألمانيا - 729 ، النرويج - 636 ، فرنسا - 436 ، أستراليا - 379 ، بريطانيا العظمى - 339 ، إيطاليا - 274 ، هولندا - 262. أكبر المصدرين (ألف طن ، 1981): كندا - 726 والنرويج - 524 ؛ المستوردون: اليابان - 1129 ، الولايات المتحدة الأمريكية - 644 ، ألمانيا - 500.

المستوردون الرئيسيون للبوكسيت والألومينا هم الولايات المتحدة الأمريكية وكندا واليابان والنرويج. تشتري الولايات المتحدة الأمريكية خامًا من أكثر من 10 دول ، بما في ذلك. في غينيا ، والتي تمثل 15-18٪ من إجمالي الواردات إلى هذا البلد. تستورد كندا البوكسيت من 5-6 دول (المورد الرئيسي هو غينيا). يستورد المستوردون الأوروبيون الغربيون البوكسيت بشكل رئيسي من أستراليا وغينيا (أكثر من 80٪ من احتياجاتهم). تشتري اليابان البوكسيت بشكل رئيسي من أستراليا (70٪). أكبر مستوردي الألومينا: الولايات المتحدة الأمريكية (حتى 30٪ من إجمالي الواردات) ، النرويج (13٪) ، كندا (حوالي 10٪) ، بريطانيا العظمى ، هولندا ، ألمانيا ، إسبانيا. منذ بداية السبعينيات. يجري تأميم شركات تعدين البوكسيت في البلدان النامية. في منتصف السبعينيات. قامت العديد من البلدان المنتجة للبوكسيت بزيادة الضرائب بشكل كبير على تعدين البوكسيت. أنشأت هذه البلدان الرابطة الدولية لبلدان تعدين البوكسيت ، وتتمثل مهمتها في الكفاح من أجل الاستخدام الرشيد لودائع البوكسيت ، وخصم حصة عادلة من الدخل من استغلال البوكسيت لصالح البلدان المنتجة ، والحد من تأثير الشركات الدولية ، وإقامة العلاقات بين المنتجين والمستهلكين على أساس المساواة الكاملة والمنفعة المتبادلة ، وإنشاء صناعة الألومنيوم الخاصة بنا ، وتنفيذ سياسة موحدة في مجال أسعار البوكسيت وفرض الضرائب على مؤسسات تعدين البوكسيت.