31.08.2019

Steg i processen för elektrolytisk produktion av aluminium. Aluminiumindustrin

Sida 4 av 6

De dominerande råvarorna för framställning av aluminiumoxid för vidare aluminiumproduktion är bauxit (aluminiummalm). För att producera ett ton metalliskt aluminium används cirka `1930 kg aluminiumoxid,` 550 kg kolelektroder (kalcinerade anoder eller anodmassa), `50 kg fluoridsalter och cirka 18 000 kWh el. Aluminiumindustrin är tillräckligt energikänslig, därför är ett viktigt villkor för marknadsföring av tillgången på kraftfulla elkällor till ett lågt pris.

Råvara

Som vi skrev ovan är bauxit den dominerande naturliga och mineraliska råvaran för aluminiumindustrin. Dess världsreserver fördelas extremt ojämnt och ganska begränsat. Det finns bara sju bauxitbärande regioner i världen:

Central- och Västafrika är huvudsakligen insättningar i Guinea;

Sydamerika: Venezuela, Brasilien, Surinam, Guyana;

Centralamerika: Jamaica;

Oceanien och Sydasien: Indien, Australien;

Kina;

Medelhavet: Turkiet och Grekland;

Ryssland: Ural.

Värdet på råmaterialbasen är stort och detta förstås av världens största aluminiumproducenter.

Ägarna delade de viktigaste bauxitavlagringarna med ett aluminiumoxidinnehåll på minst 50%. Andra producenter kan antingen köpa aluminiumoxid av hög kvalitet på den öppna marknaden och vara helt beroende av marknadspriser, eller gå samman med ägarna av bauxitfyndigheter.

Ett dussin aluminiumföretag

Bratsk Aluminium Plant är det största företaget som producerar aluminium. Anläggningen producerar 4% av världens aluminium och 30% av ryska. Han var den första i världen som producerade mer än 1 miljon ton aluminium per år.

Den globala aluminiumförbrukningen 2014 ökade med 7% jämfört med 2013, främst på grund av en stark efterfrågan i Nordamerika och Kina under det fjärde kvartalet 2014. Samtidigt var efterfrågan på aluminium på tillväxtmarknader, inklusive Ryssland, Latinamerika och Indien, mer begränsad.

Under första halvåret 2015 ökade den globala efterfrågan på aluminium med 6,3% till 27,8 miljoner ton till följd av högre efterfrågan i Nordamerika och EU. Bland BRIC-länderna gjorde Indien det största bidraget till ökningen av efterfrågan på aluminium.

Efterfrågan på aluminium i Nordamerika under första halvåret 2015 ökade med 4,6% jämfört med samma period förra året. Enligt Aluminium Association har order från tillverkare av valsade metall ökat med 5,8% sedan början av året, medan leveransen av aluminiumextruderingsprodukter från amerikanska och kanadensiska tillverkare ökade med 9,0%. Under första halvåret 2015 ökade efterfrågan på aluminium i Europa med 2,5% jämfört med samma period förra året. De viktigaste snabbväxande marknaderna var Turkiet, Italien, Frankrike och Tyskland, där konsumtionen ökade med 6,1%, 2,6%, 2,4% respektive 1,1%.

Aluminiumförbrukningen i Asien exklusive Kina ökade med 1,8% under första halvåret 2015 jämfört med samma period föregående år.

Negativa trender inkluderar en nedgång i industriproduktionen i Japan - i maj uppgick den till 4% jämfört med samma period förra året, på grund av en avmattning i segmentet transportutrustning och bilproduktion. Volymen av industriproduktion i Sydkorea i maj minskade med 2,8% jämfört med föregående år och med 1,3% jämfört med föregående månad.

Under första halvåret 2015 uppgick aluminiumförbrukningen i Kina till 14,2 miljoner ton, en ökning med 9,3% jämfört med samma period föregående år. Kinas BNP under andra kvartalet 2015 ökade med 7% i årliga termer, vilket överträffade analytikernas förväntningar.

2015 förväntas den globala efterfrågan på aluminium nå 6%, eller 58 miljoner ton.

I dag är aluminiummarknaden bara andra än stålmarknaden och efterfrågan på lättmetall ökar ständigt. Å ena sidan växer Kinas ekonomi, ett land som redan förbrukar en fjärdedel av världens aluminium, fortfarande i en häpnadsväckande takt. Analytiker förutspår en tillväxt på 7-14 procent i Kinas fordonsindustri fram till 2011, en ökning med 12 procent av byggutgifterna under innevarande 2007 och minst en ökning med 16 miljoner i stadsbefolkningen varje år under de kommande åtta åren. Allt detta, enligt experter, kommer att få Kinas andel av aluminiumkonsumtionen till 36% 2010.

Å andra sidan överväger Europeiska unionen möjligheten att skärpa utsläppen av koldioxid på väg, vilket oundvikligen kommer att leda till en ökad efterfrågan på lättmetall. Aluminium är lättare än stål; dess användning i fordonsindustrin gör moderna maskiner mycket mer energieffektiva. En kilo aluminium som används i bilindustrin i stället för en annan, tyngre metall, minskar den totala bensinförbrukningen med 8,5 liter och koldioxidutsläppen med 20 kg. En minskning av maskinens vikt med 10 procent resulterar i en förbättring av dynamiken i bränsleförbrukningen med 9 procent.

Slutligen bidrar högre priser på ersättningsmetaller som koppar och zink till en direkt proportionell ökning av efterfrågan på aluminium inom elkraftsindustrin, transportindustrin, byggindustrin och andra industrier.

Det verkar som om efterfrågan är enorm, konsumenterna är rika, lönsamheten är uppenbar - det måste finnas många företag som vill tjäna pengar på produktion av bevingad metall. Men situationen är inte så enkel. Ledarna är bara de som inte bara helt kan säkerställa produktionscykeln - utvinning av råmaterial, produktion av aluminiumoxid och återvinning av aluminium - utan också gör det med maximal ekonomisk effektivitet.

Vem som äger råvaror äger världen

Reserverna av bauxit, den viktigaste råvaran i aluminiumindustrin, är mycket begränsade - det finns bara sju bauxitbärande regioner i världen: västra och centrala Afrika (de viktigaste depositionerna i Guinea); Sydamerika (Brasilien, Venezuela, Surinam); Karibien (Jamaica); Oceanien och Sydasien (Australien, Indien); Kina; Medelhavet (Grekland och Turkiet) och Ural (Ryssland). De viktigaste bauxitavlagringarna av hög kvalitet, med en aluminiumoxidhalt på minst 50%, är redan uppdelade mellan de största industrideltagarna. Andra företag måste antingen köpa aluminiumoxid på den öppna marknaden och vara helt beroende av marknadsprisförändringar, eller gå samman med insättarnas ägare.

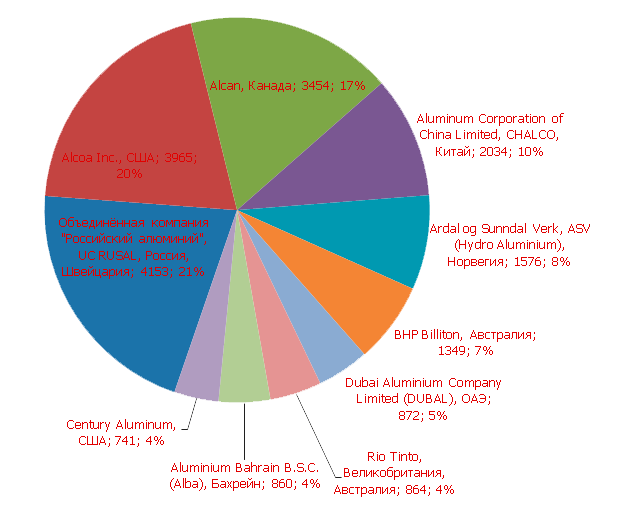

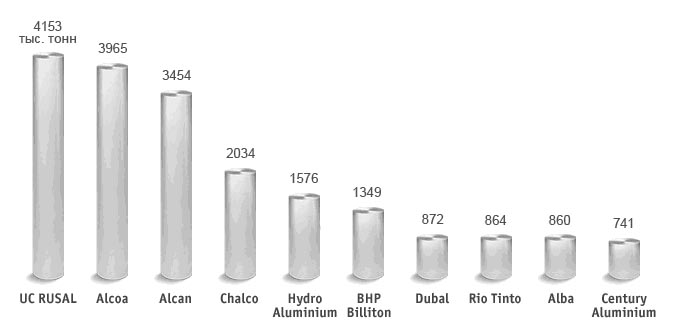

De rikaste bauxitreserverna finns i Förenade bolaget Russian Aluminium (UC RUSAL) som bildades 2007 genom sammanslagningen av RUSAL, SUAL och Glencore aluminiumoxidstillgångar (3,3 miljarder ton bauxit), samt gruv- och metallurgiska jättarna Rio Tinto (3.29 miljarder ton) och CVRD (2,73 miljarder ton). Kinesiska Chalco ligger på fjärde plats med en totalreserver på 1,92 miljarder ton. Alcoa och Alcan, en av de tre ledarna när det gäller aluminiumproduktion, kontrollreserver på 1,89 respektive 0,38 miljarder ton, vilket sätter dem i topp tio största bauxitägare på femte platsen (Alcoa) och tionde (Alcan).

Samma företag är bland de tio största producenterna av aluminiumoxid: enligt analytiker, Alcoa World Alumina and Chemicals (Alcoa aluminiumoxidverksamhet, där 60% av aktierna ägs av ett amerikanskt företag och 40% av Australian Alumina Limited) kommer att producera 19% av det globala totalt under 2007 aluminiumoxid, UC RUSAL - drygt 14%, Chalco - 12%, Alcan - 8%, Rio Tinto - 4%, CVRD - 3%. Bland ledarna när det gäller produktion av aluminiumoxid är också gruvdrift av BHP Billiton (beräknad andel 2007 - 6%) och norska Hydro Aluminium (3%).

Begränsade råvaror - detta är en av de faktorer som avgör den globala aluminiumindustrins nyckeltal - konsolidering. Under 2007 avslutades ett avtal för att fusionera RUSAL, SUAL och Glencore aluminiumoxidstillgångar. Rio Tinto har lagt fram ett övertagande av kanadensiska Alcan, som i sin tur redan har varit involverat i konsolideringsprocessen och absorberade 2004 den franska aluminiumproducenten Pechiney. American Alcoa visas också på utskriftssidor som en potentiell deltagare i fusioner och förvärv. Enligt analytiker är den kinesiska aluminiumindustrin på väg att förändras: små producenter, av vilka det finns mer än hundra i Mellanriket, kommer antingen att fusionera med varandra eller vara en del av Chalco.

Stora tio

Men det är i morgon. Idag är de tio bästa aluminiumproducenterna följande:

Kort om företagen själva:

United Company Russian Aluminium är ledande inom den globala aluminiumindustrin. Produkter exporteras till kunder i 70 länder. Företaget inkluderar företag för utvinning av bauxit- och neflinmalm, produktion av aluminiumoxid, aluminium, legeringar, folie och förpackningsmaterial baserat på det, samt energitillgångar. Förenade bolaget står för cirka 12,5% av den globala aluminiummarknaden och 16% av aluminiumoxid, vilket säkerställs av produktionsanläggningar som gör det möjligt för RUSAL att producera 3,9 miljoner ton aluminium och 10,6 miljoner ton aluminiumoxid per år. Företaget grundades i mars 2007 som ett resultat av sammanslagningen av aluminiumoxidstillgångarna RUSAL, SUAL och Glencore. UC RUSAL har 100 000 anställda. Det kombinerade företaget finns i 17 länder på 5 kontinenter.

Alcoa är en av världens ledande tillverkare av primär aluminium, aluminiumprodukter och aluminiumoxid. Företaget arbetar inom flyg-, bil-, förpacknings- och byggbranschen på marknaden för kommersiella transport- och tekniklösningar. Alcoa har 129 000 anställda i 44 länder. Under 2006 producerade företaget 3,55 miljoner ton primäraluminium. I Ryssland ägs Alcoa av OJSC Samara Metallurgical Plant och OJSC Belokalitvinsk Metallurgical Production Association.

Alcan är en kanadensisk aluminiumproducent med en historia på över 100 år. Idag är företaget en av de ledande inom den globala aluminiumindustrin, gruvbauxit, producerar aluminiumoxid och aluminium. Det är en av de tre ledarna inom produktion av konstruktions- och förpackningsmaterial. Produktionen av primär aluminium uppgick 2006 till 3,4 miljoner ton. Företaget har mer än 68 000 anställda, inklusive anställda i joint ventures. Alcan finns i 61 länder. I Ryssland säljer företaget aluminiumförpackningar, inklusive för tobak och kosmetika, och representeras av kontor i Moskva och Leningrad. Aktieägare i Alcan överväger för närvarande ett övertagandebud från australiensiska Rio Tinto. Om avtalet godkänns, anser det kombinerade företaget att det är absolut ledarskap när det gäller aluminiumproduktion.

Chalco eller Aluminium Corporation of China Limited är den största aluminiumproducenten och den enda aluminiumoxiden i Mellanriket. Företaget grundades 2001 under privatiseringen av aluminiumindustrin i Kina. 2006 producerade Chalco 9,2 miljoner ton aluminiumoxid och 1,6 miljoner ton aluminium. Alla företagets tillgångar - fyra fabriker som producerar aluminiumoxid och aluminium, ett aluminium- och två aluminiumoxidföretag samt ett forskningsinstitut - finns i Kina. Chalco är inte representerad i Ryssland.

Hydro Aluminium är en av de två huvudsakliga affärsområdena i det norska företaget Norsk Hydro. Det andra viktiga området i sin verksamhet är oljeindustrin och energi. Hydro Aluminium är en vertikalt integrerad tillverkare med stor aluminiumproduktion i Brasilien och Jamaica och aluminiumsmältverk i Kanada, Tyskland, Norge och Slovakien. Företaget tillkännagav också sin avsikt att bygga en aluminiumanläggning i Ryssland. Hydro Aluminium har cirka 26 000 anställda. Tack vare dem producerade företaget under 2006 1,8 miljoner ton primäraluminium. För närvarande representerad i vårt land av kontor i Moskva och S: t Petersburg.

BHP Billiton är världens största gruvföretag. I sin nuvarande form har företaget funnits sedan 2001, då det bildades genom sammanslagningen av det australiska Broken Hill Proprietary Company (BHP) och det brittiska Billiton. Aluminiumproduktion är bara ett av tio verksamhetsområden för denna australiensiska jätten. Idag är företagets totala produktionskapacitet mer än 1 miljon ton aluminium och 4 miljoner ton aluminiumoxid per år. BHP Billitons aluminiumsmältverk finns i Sydafrika, Australien och Sydamerika. Företaget är inte representerat i Ryssland.

Dubal eller Dubai Aluminium är den största aluminiumproducenten i Förenade Arabemiraten. Dubal började sin historia 1979 med en elektrolysserie som endast kan producera 136 000 ton lättmetall per år och är idag en av de ledande inom den globala aluminiumindustrin med en total kapacitet på 900 000 ton aluminium per år. Företaget har 3240 anställda. De viktigaste marknaderna är Fjärran Östern, Europa, Asien, Mellanöstern, Medelhavsområdet och Nordamerika. Företaget är inte representerat i Ryssland.

Rio Tinto-gruppen, ett annat diversifierat gruvbolag på listan över tio ledande aluminiumproducenter, dök upp i sin nuvarande företagsform 1997, efter att ha upplevt en serie sammanslagningar och förvärv. Aluminiumproduktion är en av de sju aktiviteterna i gruppen. Rio Tinto Aluminium producerar bauxit, producerar aluminiumoxid och primäraluminium, vilket ger 26% av den totala lätta metallen som produceras i Australien. Divisionens huvudkontor, som verkar i Nya Zeeland, Australien och Storbritannien, ligger i Brisbane, Australien. Rio Tinto Aluminium sysselsätter 5 000 anställda. Representativa kontor i Ryssland är ännu inte öppna.

Aluminium Bahrain B. S. C. eller Alba är ett av världens största aluminiumsmältverk. Byggt 1971 i Knaff-distriktet på ön Bahrain, ökade anläggningens produktionskapacitet från 144 000 till 850 000 ton aluminium per år, och banade således vägen för de "topp tio" tillverkarna av lättmetall och tog en ärade tredje plats bland de största aluminiumen världens fabriker. 2006 producerade Alba 2,3% av världens totala aluminiumproduktion.

Century Aluminium bildades av det schweiziska handelsföretaget Glencore International som ett innehav för sina aluminiumtillgångar 1995. Ett år senare placerade Glencore Century Aluminium på börsen och lämnade den med en 30-procentig andel. Företaget har 1 750 anställda. Företaget kontrollerar eller äger en andel i flera aluminiumsmältverk i USA och Island, såväl som i ett antal råvarutillgångar på Jamaica och USA. Förra året återvände Century Aluminium 660 000 ton aluminium, eller 1,9% av det totala antalet. Företagets huvudkontor ligger i Monterey, Kalifornien. Det finns inga representativa kontor i Ryssland.

Prisindex för världshandel för icke-järnmetaller

Enligt publicerade data från International Aluminium Institute växte den globala aluminiumproduktionen under de första sju månaderna 2006 med 2,5% jämfört med samma period förra året - upp till 13,82 miljoner ton. I Kina ökade smältvolymen med 17,5%, i Asien (exklusive Kina) - med 14,6% och i Västeuropa minskade med 4,8%. Samtidigt ökade aluminiumproduktionen i Nordamerika med 0,8%. Sammantaget ökade världens aluminiumproduktion 2005 med 871 tusen ton (3,9%) jämfört med 2004 och uppgick till 23463 tusen ton.

Andelen av de största tillverkarna i världsproduktionen var: Chalco -3% Hydro Aluminium-5%; BHPB-4%; RUSAL-9%; Alcan-11%; Alcoa-11%. Om du tittar på den ryska aluminiummarknaden har Rusal säkerställt cirka 75% av marknaden, och Sual ägde 25%.

Världens aluminiumproduktion ökade 2005 och första halvåret 2006 i största utsträckning på grund av Kina, som blev världens största tillverkare och exportör av bevingad metall. Om 2003 andelen av den globala aluminiumproduktionen uppgick till 19%, växte den 2004 till 22% och 2005 översteg den 33%.

Nästan hälften av Kinas aluminiumoxidbehov ersätts av import. Kina importerade 5,9 miljoner ton aluminiumoxid 2004, vilket är 4,8% mer än 2003. Och 2005 har Kina redan importerat mer än 7,0 miljoner ton aluminiumoxid. Samtidigt, 2004, nådde volymen av den inhemska aluminiumoxidproduktionen i Kina den näst högsta nivån i världen och ökade med 14,5% från år till år, eller till nästan 7,0 miljoner ton.

Det finns mer än 130 aluminiumsmältverk i Kina, varav de flesta är små. Men först under första halvåret 2005 upphörde sju kinesiska aluminiumsmältverk (Yanji Wohua Aluminium, Dongchuan Aluminium, Nannan Aluminium, Luquan Quzhai Aluminium, Baishan Hundian Aluminium, Anlu Hubei Aluminium och Hunan Laifu Aluminium) med en total kapacitet på cirka 140 tusen ton metallproduktion.

2005 avskaffade Kina exportrabatter för aluminium, vilket ökade aluminiumproducenternas kostnader från 72 $ till 120 $ per ton, och avkastningen på 5% av tullsatsen för aluminiumexport ökade också sina exportkostnader med ytterligare $ 93 per ton. Som ett resultat minskade aluminiumexporten från Kina något. Samtidigt kommer dessa problem att ge långsiktiga fördelar för en del av aluminiumsektorn i Kina, eftersom deras lösning påskyndar omstruktureringen inom sektorn och dess tekniska modernisering.

I januari-mars 2005 ökade de ryska företagen produktion av primär aluminium med 0,4% jämfört med samma period 2004 - upp till 897 tusen ton. Den totala aluminiumproduktionen i Ryssland, Ukraina och Tadzjikistan uppgick till 1 miljon ton, vilket är 0,6% mer än under samma period 2004. 2004 producerade Ryssland 3,6 miljoner ton primäraluminium, vilket var 3,3% mer än 2003.

Enligt uppskattningar från London-forskningsgruppen Metal Bulletin Research (MBR) var 2005 och första halvåret 2006 generellt bra för aluminium. Men MBR-experter litar inte på argumentet att aluminiummarknaden förblev en betydande brist på utbud. Denna synvinkel baseras på informationen att minskningen av aluminiumreserver 2005 uppgick till 800 tusen ton - det är uppenbart att stora dolda metallreserver samlades.

Genomsnittspriset på aluminium för tre månaders LME-kontrakt under andra halvåret 2006 ökade med $ 700 / t jämfört med samma period 2005 och uppgick till cirka 2 400 $ - 2 500 USD / ton. Jämfört med andra halvåret 2005 ökade lager av metall vid LME med cirka 100 tusen ton till 700 tusen ton. Icke desto mindre inträffade viss del underskott på aluminiummarknaden 2005, enligt experter. Underskottet kommer att fortsätta de kommande åren på grund av den låga exporten av kinesisk metall och en minskning av aluminiumproduktionen, vilket kommer att medföra en ännu större ökning av underskottet. Marubeni ansluter sig till gruppen av de flesta analytiker och förutspår ett underskott på 135 tusen ton aluminium 2006 och 509 tusen ton 2007.

Merrill Lynch antyder att vissa aluminiumanläggningar skulle kunna stängas av i USA, Kina och Västeuropa i slutet av 2007 på grund av höga tillverkningskostnader. Minst hälften av avstängningskapaciteten är i Kina, där aluminiumproduktionskostnaderna är bland de högsta i världen. På grund av stigande priser på råmaterial och el tvingas kinesiska aluminiumproducenter att minska produktionen och stora producenter organiseras i grupper för att förhandla om lägre priser för inköp av aluminiumoxid. Således har en grupp av 19 primära aluminiumproducenter, som äger mer än 60% av aluminiumproduktionskapaciteten i Kina, redan gått med på att minska metallproduktionen med 10%.

Å andra sidan kommer efterfrågan på metall i Asien att förbli hög och dess ytterligare betydande tillväxt beräknas. Enligt Bloomberg-uppskattningarna kommer aluminiumförbrukningen i Kina 2006 att öka med 19%, eftersom den ekonomiska tillväxten kommer att öka efterfrågan på bilar och bostäder, vilket i sin tur kommer att öka efterfrågan på aluminium. Experter förutspår att aluminiumförbrukningen i den kinesiska fordonsindustrin 2010 kommer att uppgå till 2,5 miljoner ton, medan den inom transportsektorn kommer att överstiga 3 miljoner ton.

Växande inkomster kommer att öka antalet bilar i privat ägande. Enligt regeringskällor kan bilsäljningen i Kina öka från 5,1 miljoner 2004 till 9,4 miljoner 2010. För närvarande finns det 24 bilar i 1000 per 1000 personer, medan världsgenomsnittet är 135. BHP förutspår Billiton China kommer att förbli den största konsumenten av aluminium i världen - 2015 kommer 20 miljoner ton metall att användas i landet, medan den globala konsumtionen kommer att vara 50 miljoner ton.

En annan viktig aktör på aluminiummarknaden är Indien. Enligt experter stimulerar den växande ekonomin i dessa två östländer efterfrågan på aluminium på grund av omfattande urbanisering.

Den långsiktiga prognosen för primära aluminiumpriser är uppåt, men för tillfället stöds priset till stor del av spekulativa inköp av metall, så perioder med priskorrigering är möjliga.

Primär aluminiumproduktion i världen (tusen ton)

| period | Afrika | Nordamerika | Latinamerika | Asien (utan Kina) | Västeuropa | Östeuropa | Oceania | bara | Genomsnitt per dag |

| År 2002 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| År 2003 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| År 2004 | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| År 2005 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| Jan - Jul 2005 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| Jan - Jul 2006 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| Juli 2005 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| Augusti 2005 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| September 2005 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| Oktober 2005 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| November 2005 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| December 2005 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| Januari 2006 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| Februari 2006 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| Mars 2006 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| April 2006 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| Maj 2006 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| Juni 2006 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| Juli 2006 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

KORT ANALYS AV VÄRLDENS MARKNAD AV ALUMINIUM 2010-2011

Världsbauxitbrytning

Världsbauxitproduktionen 2010 ökade med 6,1% till 211 miljoner ton. Det kan noteras att i världen bryts upp till 1% av de bauxitreserver som upptäckts i jordskorpan. Om produktionsnivåerna ökar i nuvarande takt och reserverna förblir på samma nivå kommer reserverna för markbasiska bauxiter att tömmas på cirka 80-100 år. Bland länderna, de största producenterna av detta råmaterial, kan Australien noteras med en andel på 33,2% av världsproduktionen. De största gruvländerna är också Kina - 19%, Brasilien - 15,2%, Indien - 8,5%, Guinea - 8,2%, Jamaica - 4,4% av världens produktion. 2008 minskade Surinam produktionen med 8% till 4,5 miljoner ton. och Grekland med 1% till 2,2 miljoner ton.

Det är värt att notera att ett av de största gruvländerna i bauxit, Kina, årligen producerar 4,6% av sina beprövade reserver. Således, med en ytterligare produktionsökning i nuvarande takt, kommer landet att bli slut på reserver om 20 år.

Vi noterar också att på den nuvarande världsnivån för bauxitproduktion (211 miljoner ton / år) kommer bekräftade världsreserver att upphöra om 114 år, och med en tendens att öka den globala produktionen med 5% per år, efter 38 - 40 år, fram till 2050.

Aluminiumproduktion

Produktionen av aluminiumoxid 2010 i världen ökade till 85 miljoner ton. Det är värt att notera att ökningen inträffade i nästan alla företag, produktionsnedgången blev obetydlig.

Aluminiumproduktion per land

2010 ökade aluminiumproduktionen till 41 miljoner ton. Den största producenten är som tidigare Kina, med en andel av produktionen i totala volymer på 40,6%. Observera att Ryssland har 9,3% av världens produktion.

Aluminiumproduktion av globala företag

Världens största aluminiumproducenter är ALUMINIUM CORPORATION OF CHINA LTD med en marknadsandel på 10,8%, RUSAL med en marknadsandel på 9,8%, RIO-TINTO med en marknadsandel på 9,2%, ALCOA, med en marknadsandel på 8,7%, NORSK HYDRO ASA med en marknadsandel på 3,4%, DUBAI ALUMINIUM med en marknadsandel på 3,4% och BHP-Billiton med en marknadsandel på 3,0%.

handel

Världshandeln med aluminiummalm och koncentrat

Volymen av världshandeln med malm och koncentrat under 2010 på import uppgick till cirka 56 miljoner ton. Det bör noteras att världsimporten i fysiska termer överstiger volymen av världsexporten på grund av skillnaden i beräkningsmetoderna för olika länder för import och export, och olika värden på import och export och överskottet av dessa värden jämfört med produktionen kan indikera försäljningen av denna metall från lager.

Världens export (export från länder) av aluminiummalm och koncentrat 2010 uppgick till cirka 65 miljoner ton. Observera att den största konsumenten av utländska malmer och koncentrat är Kina, vars importandel är 54%. Det följs av USA med en andel på 13%, Irland med en andel på 7% och Spanien - 6%.

Världshandeln med aluminium

Volymen av världsimporten av olegerat, obehandlat aluminium 2010 uppgick till 9,6 miljoner ton. Volymen av export från länder uppgick till 8,4 miljoner ton. Det viktigaste landet där rå aluminium importeras är USA, som importerar 24% av den totala globala importen. Det följs av Kina med en volym på 16%, Japan 13% och Singapore 8%. Ryssland importerar också en liten mängd aluminium till 29 tusen ton. Ryssland är dock den största exportören av aluminium till världsmarknaden med en andel av världsexporten på 39%. Ryssland följs av Australien med en exportandel på 15%, Island med en exportandel på 9% och Brasilien 8%.

Aluminiumpriset vid LME 2009 sjönk 36% till ett genomsnittligt årligt värde på 1 664 USD / ton. 2010 ökade priset på aluminium vid LME till 2138 $ / ton. Enligt preliminära uppskattningar från METALRESEARCH-analytiker kommer 2011 på aluminiumpriset att öka något till 2 265 USD / ton, och enligt prognoser kommer det 2012 att återfalla till 2010 års nivå.

Beräkning av konsumtion och marknadsbalans och prognos fram till 2012

Den årliga dynamiken för aluminiumproduktion och konsumtion under 2010 visade en ganska märkbar ökning av båda indikatorerna. 2010 ökade produktionen till 41 400 tusen ton och förbrukningen ökade till 39 381 tusen ton. 2009 ökade överskottet av aluminium på världsmarknaden med mer än fyra gånger. År 2010 förändrades inte marknadsbalansen mycket utan minskade något till 2019 tusen ton. Enligt preliminära uppskattningar från METALRESEARCH-analytiker kommer 2011 överskottet att minska till 654 tusen ton, och enligt prognoser 2012 kommer det att öka igen till 1095 tusen ton

ALUMINIUMINDUSTRI (a. Aluminiumindustri; n. Aluminiumindustri; f. Industrie d "aluminium; och. Industria del aluminio) är en icke-järnmetallindustri, inklusive företag för utvinning av aluminiumråvaror och produktion av aluminiumoxid (aluminiumoxid), metall, kristallin, fluoridsalter etc. (totalt över 200 typer av produkter). När det gäller produktion och konsumtion är aluminium i världsekonomin i första hand bland icke-järnmetaller. Aluminiumråvaror inkluderar nefelin-apatit och alunitmalmer, nefelin. Råmaterialet för produktion av kristall Kiselkisel är av hög kvalitet för produktion av fluoridsalter - koncentrat (fluorit).

Ursprunget till aluminiumindustrin går tillbaka till 1886, då C. Hall i USA och P. Eur i Frankrike självständigt uppfann en metod för att producera aluminium genom elektrolys av aluminiumoxid upplöst i en fluoridsaltsmälta. Storskalig aluminiumindustri förekommer i slutet av 1800 - början av 1900-talet. (en hydrokemisk metod har utvecklats för framställning av aluminiumoxid från bauxit) i samband med användning av aluminium i flygplansbyggande, varvsindustri, maskinteknik, elektroteknik och andra industrier. 1900 producerades aluminium i 6 länder, före andra världskriget 1939-45 år 16, 1980 i 41 länder, inklusive i 6 medlemsländer. Det förrevolutionära Ryssland hade inte sin egen aluminiumindustri. Dess skapande är kopplad till bildandet av energi. Den första stora vattenkraftstationen på floden. Volkhov var energibasen för den första i CCCP Volkhov aluminiumverk (1932), 1933 lanserades Dnjepr-aluminiumanläggningen på grundval av Dnjepers vattenkraftverk. I dessa företag under förkrigstiden användes högkiseldioxid Tikhvin-bauxiter, som upptäcktes 1916 av P. N. Timofeev. Boksitogorsk (Tikhvin) aluminiumoxidraffinaderi togs i drift 1938, och Ural Aluminum Plant 1939, vars råmaterialbase var högkvalitativa Nordural-bauxiter som upptäcktes 1931 av N. A. Karzhavin.

De industriella kapitalisternas och utvecklingsländernas aluminiumindustri kännetecknas av en hög grad av monopolisering och vertikal integration. 81 företag är involverade i produktion av aluminium (1982). Den ledande positionen inom aluminiumindustrin tillhör de sex största monopol som i huvudsak är transnationella företag: Alcan Aluminium, Aluminium Co. of America, Reynolds Metals Co., Kaiser Aluminium and Chemical Corp., Pechiney- Ugine-Kuhlman "," Swiss Aluminium "; de kontrollerar 60% av bauxitbrytningen, 65% av aluminiumoxidproduktionen och 55% av aluminiumproduktionen. I huvudsak finns det en outtalad kartell vars medlemmar - aluminiummonopol - driver en enda prispolitik.

Den snabba tillväxten av aluminiumindustrin orsakade en ökning av produktionen av bauxit i de industrialiserade kapitalisterna och utvecklingsländerna från 6,9 miljoner ton 1950 till 73,1 miljoner ton 1981 (tabell 1).

I utvecklingsländerna i Asien är bauxitproducenter också Indonesien. Andelen industrialiserade kapitalistländer i den totala produktionen av bauxiter i den kapitalistiska världen steg till 47% (25% 1960), främst på grund av. 1966–81 ökade aluminiumoxidproduktionen i de industriellt utvecklade kapitalisterna och utvecklingsländerna från 11 till 27 miljoner ton (tabell 2).

Den största producenten är Australien. I utvecklingsländer är aluminiumoxidproduktion huvudsakligen inrättad i, i och såväl som i Indien. Utvecklingsländer, inkl. Guinea, Jamaica, Surinam och Guyana (cirka 60% av exporten) är de största exportörerna av bauxit (tabell 3).

I gruppen av industrialiserade kapitalistiska länder är Australien och (över 95% av exporten) stora exportörer. Den primära aluminiumproduktionen ökar stadigt (fig.) Och koncentreras i de industrialiserade kapitalistländerna (tusen ton, 1981): USA - 4489, Kanada - 1108, Japan - 771, Tyskland - 729, Norge - 636, Frankrike - 436, Australien - 379 , Storbritannien - 339, Italien - 274, Nederländerna - 262. De största exportörerna (tusen ton, 1981): Kanada - 726 och Norge - 524; Importörer: Japan - 1129, USA - 644, Tyskland - 500.

De viktigaste importörerna av bauxit och aluminiumoxid: USA, Kanada, Japan, Norge. USA köper malm i mer än 10 länder, inklusive i Guinea, som står för 15-18% av den totala importen till detta land. Kanada importerar bauxit från 5-6 länder (huvudleverantören är Guinea). Västeuropeiska importörer importerar bauxit främst från Australien och Guinea (över 80% av deras behov). Japan köper bauxit främst från Australien (70%). De största importörerna av aluminiumoxid: USA (upp till 30% av den totala importen), Norge (13%), Kanada (cirka 10%), Storbritannien, Nederländerna, Tyskland, Spanien. Sedan början av 70-talet. Bauxit gruvföretag nationaliseras i utvecklingsländer. I mitten av 70-talet. många bauxitproducerande länder har ökat skatterna kraftigt på utvinning av bauxit. Dessa länder har skapat International Association of Bauxite-gruvländer, vars uppgift är att kämpa för en rationell användning av bauxitfyndigheter, dra en rättvis andel av intäkterna från utnyttjandet av bauxit till förmån för gruvländerna, begränsa påverkan av internationella företag, etablera relationer mellan producenter och konsumenter på grundval av full jämlikhet och ömsesidig nytta, skapande av egen aluminiumindustri, genomförande av en enhetlig politik för bauxitpriser och beskattning av bauxitbrytning guider företag.