31.08.2019

Alüminyumun elektrolitik üretim sürecinin aşamaları. Alüminyum endüstrisi

Sayfa 4/6

Daha fazla alüminyum üretimi amacıyla alümina üretmek için baskın hammaddeler boksittir (alüminyum cevherleri). Bir ton metalik alüminyum üretmek için, yaklaşık `` 1930 kg alümina '', 550 kg karbon elektrot (kalsine anotlar veya anot kütlesi), `50 kg florür tuzları ve yaklaşık 18.000 kWh elektrik kullanılır. Alüminyum endüstrisi yeterince enerji yoğundur, bu nedenle tanıtımı için önemli bir koşul, düşük fiyatla güçlü elektrik kaynaklarının bulunmasıdır.

Hammadde tabanı

Yukarıda yazdığımız gibi boksit, alüminyum endüstrisi için baskın doğal ve mineral hammaddedir. Dünya rezervleri son derece dengesiz ve oldukça sınırlıdır. Dünyada sadece yedi boksit taşıyan bölge var:

Orta ve Batı Afrika ağırlıklı olarak Gine'deki yataklardır;

Güney Amerika: Venezuela, Brezilya, Surinam, Guyana;

Orta Amerika: Jamaika;

Okyanusya ve Güney Asya: Hindistan, Avustralya;

Çin;

Akdeniz: Türkiye ve Yunanistan;

Rusya: Ural.

Hammadde tabanının değeri harika ve bu dünyadaki en büyük alüminyum üreticileri tarafından anlaşılıyor.

Sahipler, ana boksit yataklarını en az% 50'lik bir alümina içeriğine böldüler. Diğer üreticiler açık piyasadan yüksek kaliteli alümina satın alabilir ve tamamen piyasa fiyatlarına bağımlı olabilir veya boksit yataklarının sahipleriyle güçlerini birleştirebilir.

Bir düzine alüminyum imalat şirketi

Alüminyum üreten en büyük işletme Bratsk Alüminyum Fabrikasıdır. Tesis, dünya alüminyumunun% 4'ünü ve Rus% 30'unu üretiyor. Dünyada yılda 1 milyon tondan fazla alüminyum üreten ilk şirketti.

2014 yılında küresel alüminyum tüketimi, büyük ölçüde 2014 yılının dördüncü çeyreğinde Kuzey Amerika ve Çin'de talep artışı nedeniyle 2013 yılına göre% 7 arttı. Aynı zamanda, Rusya, Latin Amerika ve Hindistan da dahil olmak üzere gelişmekte olan pazarlarda alüminyum talebi daha fazla kısıtlandı.

2015'in ilk yarısında, küresel alüminyum talebi, Kuzey Amerika ve AB'deki yüksek talep sonucunda% 6,3 artarak 27,8 milyon tona yükseldi. BRIC ülkeleri arasında Hindistan, alüminyum talebindeki büyümeye en büyük katkıyı yaptı.

2015'in ilk yarısında Kuzey Amerika'da alüminyum talebi geçen yılın aynı dönemine göre% 4,6 arttı. Alüminyum Derneği'ne göre, haddelenmiş metal üreticilerinin siparişleri yıl başından bu yana% 5,8 artarken, ABD ve Kanadalı üreticiler tarafından alüminyum ekstrüzyon ürünlerinin sevkiyatı% 9,0 arttı. 2015 yılının ilk yarısında, Avrupa'da alüminyum talebi geçen yılın aynı dönemine göre% 2,5 arttı. Hızlı büyüyen pazarlar, tüketimin sırasıyla% 6,1,% 2,6,% 2,4 ve% 1,1 arttığı Türkiye, İtalya, Fransa ve Almanya oldu.

Çin hariç Asya'da alüminyum tüketimi 2015'in ilk yarısında geçen yılın aynı dönemine göre% 1.8 arttı.

Olumsuz eğilimler Japonya'daki endüstriyel üretimdeki düşüşü içerir - Mayıs ayında, nakliye ekipmanları ve otomobil üretimi segmentindeki yavaşlama nedeniyle, geçen yılın aynı dönemine göre% 4'e ulaştı. Mayıs ayında Güney Kore'de sanayi üretimi bir önceki yıla göre% 2,8, bir önceki aya göre% 1,3 azaldı.

2015'in ilk yarısında, Çin'deki alüminyum tüketimi geçen yılın aynı dönemine göre% 9,3 artışla 14,2 milyon tonu buldu. 2015 yılının ikinci çeyreğinde Çin'in GSYİH'si yıllık bazda% 7 büyüyerek analistlerin beklentilerini aştı.

2015 yılında küresel alüminyum talebinin% 6 veya 58 milyon tona ulaşması bekleniyor.

Bugün, alüminyum pazarı sadece çelik pazarından sonra ikinci sırada yer alıyor ve hafif metal talebi sürekli artıyor. Bir yandan, dünya alüminyumunun dörtte birini zaten tüketen bir ülke olan Çin ekonomisi hala şaşırtıcı bir hızla büyüyor. Analistler, Çin’in otomotiv endüstrisinde 2011 yılına kadar yıllık yüzde 7-14, şu anki 2007’de inşaat maliyetlerinde yüzde 12’lik bir artış ve önümüzdeki 8 yıl boyunca her yıl kentsel nüfusta en az 16 milyonluk bir artış olacağını tahmin ediyorlar. Tüm bunlar, uzmanlara göre, 2010 yılında Çin'in alüminyum tüketimindeki payını% 36'ya çıkaracak.

Öte yandan, Avrupa Birliği kaçınılmaz olarak hafif metal talebinde artışa yol açacak şekilde karbondioksit emisyonlarını karayoluyla sıkıştırma olasılığını düşünüyor. Alüminyum çelikten daha hafiftir; otomotiv endüstrisindeki kullanımı modern makineleri çok daha enerji verimli hale getirir. Otomotiv yapımında daha ağır bir metal yerine kullanılan bir kilogram alüminyum, toplam benzin tüketimini 8,5 litre ve CO2 emisyonlarını 20 kg azaltır. Makine ağırlığında yüzde 10'luk bir azalma, yakıt tüketiminin dinamiklerinde yüzde 9'luk bir iyileşme ile sonuçlanır.

Son olarak, bakır ve çinko gibi ikame metaller için daha yüksek fiyatlar, elektrik enerjisi endüstrisi, ulaştırma endüstrisi, inşaat ve diğer endüstrilerde alüminyum talebinin doğrudan orantılı bir artışına katkıda bulunur.

Talep çok büyük, tüketiciler zengin, karlılık açık gibi görünüyor - kanatlı metal üretimi için para kazanmak isteyen birçok şirket olmalı. Ancak durum o kadar basit değil. Liderler sadece üretim döngüsünü - hammadde çıkarımı, alümina üretimi ve alüminyumun geri kazanımı - tam olarak sağlayabilen değil, aynı zamanda maksimum ekonomik verimlilikle de yapanlardır.

Kim hammadde sahibi dünya sahibi

Alüminyum endüstrisinin ana hammaddesi olan boksit rezervleri çok sınırlıdır - dünyada sadece yedi boksit taşıyan bölge vardır: batı ve orta Afrika (Gine'deki ana yataklar); Güney Amerika (Brezilya, Venezuela, Surinam); Karayipler (Jamaika); Okyanusya ve Güney Asya (Avustralya, Hindistan); Çin; Akdeniz (Yunanistan ve Türkiye) ve Urallar (Rusya). En az% 50 alümina içeriğine sahip yüksek kaliteli ana boksit yatakları zaten en büyük endüstri katılımcıları arasında bölünmüştür. Diğer şirketler ya açık pazarda alümina satın almak ve tamamen piyasa fiyat dalgalanmalarına bağımlı olmak ya da mevduat sahipleriyle güçlerini birleştirmek zorundadır.

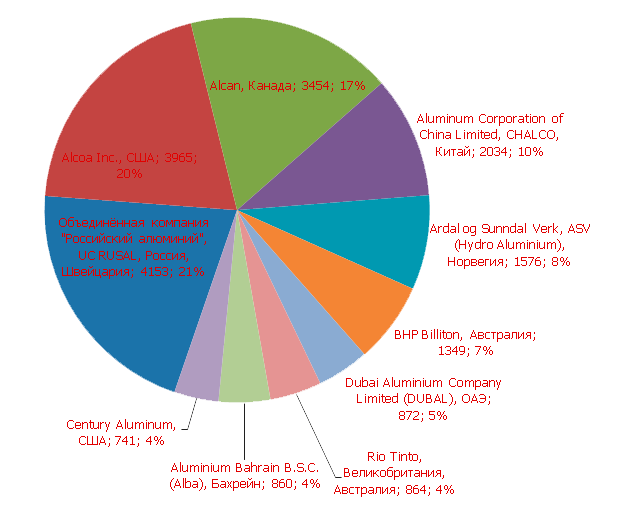

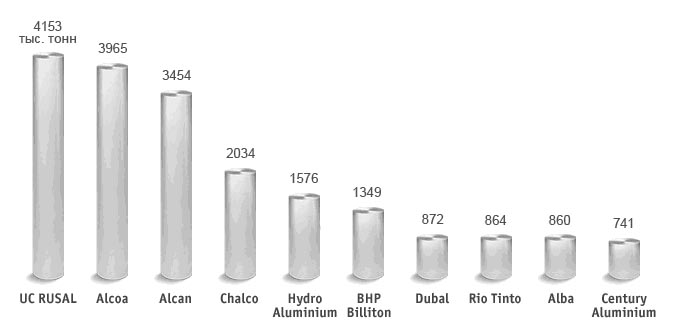

En zengin boksit rezervleri, 2007 yılında RUSAL, SUAL ve Glencore alümina varlıklarının (3.3 milyar ton boksit) birleşmesinin yanı sıra madencilik ve metalürji devleri Rio Tinto'nun (3.29) birleşmesiyle oluşturulan United Company Russian Aluminium (UC RUSAL) 'dadır. milyar ton) ve CVRD (2,73 milyar ton). Çin Chalco toplam 1.92 milyar ton rezerv ile dördüncü sırada yer alıyor. Alüminyum üretimi bakımından üç liderden biri olan Alcoa ve Alcan, sırasıyla 1.89 ve 0.38 milyar tonluk rezervleri kontrol ediyor ve bu da onları beşinci (Alcoa) ve onuncu (Alcan) yerlerin en büyük on boksit sahibine yerleştiriyor.

Aynı şirketler alümina'nın ilk on üreticisi arasındadır: analistlere göre, Alcoa World Alumina and Chemicals (hisselerin% 60'ının bir Amerikan şirketi ve% 40'ının Avustralya Alümina Limited'e ait olduğu Alcoa alümina işi) 2007 yılında küresel toplamın% 19'unu üretecek alümina, UC RUSAL -% 14'ün biraz üzerinde, Chalco -% 12, Alcan -% 8, Rio Tinto -% 4, CVRD -% 3. Alümina üretimi açısından liderler arasında BHP Billiton (2007'de öngörülen pay% - 6%) ve Norveç Hidro Alüminyum (% 3) madencilik de bulunmaktadır.

Sınırlı hammaddeler - bu, küresel alüminyum endüstrisinin ana gelişme trendini belirleyen faktörlerden biridir - konsolidasyonu. 2007 yılında RUSAL, SUAL ve Glencore alümina varlıklarını birleştirmek için anlaşma imzalandı. Rio Tinto, 2004 yılında Fransız alüminyum üreticisi Pechiney'i emerek, konsolidasyon sürecine dahil olan Kanadalı Alcan'ı devraldı. American Alcoa ayrıca basılı sayfalarda birleşme ve devralmalarda potansiyel bir katılımcı olarak görünür. Analistlere göre, Çin alüminyum endüstrisi değişimin eşiğinde: Orta Krallık'ta yüzden fazla olan küçük üreticiler ya birbirleriyle birleşecek ya da Chalco'nun bir parçası olacaklar.

Büyük on

Ama bu yarın. Bugün, ilk on alüminyum üreticisi aşağıdaki gibidir:

Kısaca şirketlerin kendileri hakkında:

Birleşmiş Şirket Rus Alüminyum, küresel alüminyum endüstrisinde liderdir. Ürünler 70 ülkedeki müşterilere ihraç edilmektedir. Şirket, boksit ve nefelin cevherinin çıkarılması, buna dayalı alümina, alüminyum, alaşımlar, folyo ve ambalaj malzemelerinin yanı sıra enerji varlıklarının üretimi için girişimleri de içermektedir. Birleşik Şirket, küresel alüminyum pazarının yaklaşık% 12,5'ini ve alüminanın% 16'sını oluşturuyor ve bu da RUSAL'ın yılda 3,9 milyon ton alüminyum ve 10,6 milyon ton alümina üretmesini sağlayan üretim tesisleri tarafından sağlanmaktadır. Şirket, Mart 2007'de RUSAL, SUAL ve Glencore alümina varlıklarının birleşmesi sonucu kuruldu. UC RUSAL 100.000 kişiyi istihdam etmektedir. Kombine şirket 5 kıtada 17 ülkede faaliyet göstermektedir.

Alcoa, dünyanın önde gelen birincil alüminyum, alüminyum ürünleri ve alümina üreticilerinden biridir. Şirket, havacılık, otomotiv, ambalaj ve inşaat endüstrileri alanında, ticari taşımacılık ve mühendislik çözümleri pazarında çalışmaktadır. Alcoa 44 ülkede 129.000 kişiyi istihdam etmektedir. 2006 yılında şirket 3,55 milyon ton birincil alüminyum üretti. Rusya'da Alcoa, OJSC Samara Metalurji Tesisi ve OJSC Belokalitvinsk Metalurji Üretim Derneği'ne aittir.

Alcan, 100 yılı aşkın geçmişi olan bir Kanadalı alüminyum üreticisidir. Bugün, şirket alüminyum endüstrisinde, alüminyum oksit ve alüminyum üreten boksit madenciliğinde lider firmalardan biridir. Yapı ve ambalaj malzemeleri üretiminde üç liderden biridir. 2006 yılında birincil alüminyum üretimi 3,4 milyon ton olarak gerçekleşti. Şirket, ortak girişimler dahil 68.000'den fazla kişiyi istihdam etmektedir. Alcan 61 ülkede mevcut. Rusya'da şirket, tütün ve kozmetik ürünleri de dahil olmak üzere alüminyum ambalaj satıyor ve Moskova ve Leningrad bölgelerindeki ofisler tarafından temsil ediliyor. Alcan hissedarları şu anda Avustralya Rio Tinto'dan devralma teklifini düşünüyor. Anlaşma onaylanırsa, birleşik şirket alüminyum üretimi konusunda mutlak liderlik iddiasında bulunur.

Çin Limited Chalco veya Aluminium Corporation en büyük alüminyum üreticisi ve Orta Krallık'taki tek alüminadır. Şirket, 2001 yılında Çin'de alüminyum endüstrisinin özelleştirilmesi sırasında kuruldu. 2006 yılında Chalco, 9.2 milyon ton alümina ve 1.6 milyon ton alüminyum üretti. Şirketin tüm varlıkları - alümina ve alüminyum üreten dört fabrika, bir alüminyum ve iki alümina işletmesi ve bir araştırma enstitüsü - Çin'de bulunmaktadır. Chalco Rusya'da temsil edilmiyor.

Hydro Aluminium, Norveç şirketi Norsk Hydro'nun iki ana iş bölümünden biridir. Faaliyetinin ikinci kilit alanı petrol endüstrisi ve enerjidir. Hydro Aluminium, Brezilya ve Jamaika'da büyük alümina üretimi ve Kanada, Almanya, Norveç ve Slovakya'da alüminyum izabe tesislerine sahip dikey olarak entegre bir üreticidir. Şirket ayrıca Rusya'da bir alüminyum tesisi kurma niyetini açıkladı. Hydro Aluminium yaklaşık 26.000 kişiyi istihdam etmektedir. Onlar sayesinde, 2006 yılında şirket 1.8 milyon ton birincil alüminyum üretti. Şu anda ülkemizde Moskova ve St. Petersburg'daki ofisler tarafından temsil edilmektedir.

BHP Billiton dünyanın en büyük madencilik şirketidir. Mevcut haliyle, şirket 2001'den beri Avustralya Broken Hill Tescilli Şirketi (BHP) ve İngiliz Billiton'un birleşmesiyle oluşturulmuştur. Alüminyum üretimi, bu Avustralya devinin on ticari alanından sadece bir tanesidir. Bugün, şirketin toplam üretim kapasitesi yılda 1 milyon tondan fazla alüminyum ve 4 milyon ton alüminadır. BHP Billiton'un alüminyum izabe tesisleri Güney Afrika, Avustralya ve Güney Amerika'da bulunmaktadır. Şirket Rusya'da temsil edilmiyor.

Dubal veya Dubai Aluminium, Birleşik Arap Emirlikleri'ndeki en büyük alüminyum üreticisidir. Tarihine 1979 yılında yılda sadece 136.000 ton hafif metal üretebilen bir elektroliz serisi ile başlayan Dubal, bugün toplam 900.000 ton alüminyum kapasitesiyle küresel alüminyum endüstrisinin liderlerinden biridir. Şirketin 3240 çalışanı vardır. Ana pazarlar Uzak Doğu, Avrupa, Asya, Orta Doğu, Akdeniz bölgesi ve Kuzey Amerika'dır. Şirket Rusya'da temsil edilmiyor.

On lider alüminyum üreticisi listesinde yer alan bir başka çeşitlendirilmiş madencilik şirketi olan Rio Tinto Group, 1997 yılında bir dizi birleşme ve devralma yaşadıktan sonra mevcut kurumsal formunda ortaya çıktı. Alüminyum üretimi grubun yedi faaliyetinden biridir. Rio Tinto Alüminyum, Avustralya'da üretilen toplam hafif metalin% 26'sını sağlayan boksit, alümina ve birincil alüminyum üretiyor. Yeni Zelanda, Avustralya ve Birleşik Krallık'ta faaliyet gösteren bölümün merkezi Avustralya'nın Brisbane şehrinde bulunmaktadır. Rio Tinto Aluminium 5.000 kişiyi istihdam etmektedir. Rusya'daki temsilcilikler henüz açık değil.

Aluminium Bahrain B. S. C. veya Alba dünyanın en büyük alüminyum izabe tesislerinden biridir. 1971 yılında Bahreyn Adası'ndaki Knaff bölgesinde inşa edilen tesis, üretim kapasitesini yılda 144.000'den 850.000 ton alüminyuma çıkardı ve böylece "ilk on" hafif metal üreticilerine yol açtı ve en büyük alüminyum arasında onurlu bir üçüncü oldu. dünya fabrikaları. 2006 yılında Alba dünyadaki toplam alüminyum üretiminin% 2.3'ünü üretti.

Century Aluminium, 1995 yılında İsviçre ticaret şirketi Glencore International tarafından alüminyum varlıkları için bir holding olarak kuruldu. Bir yıl sonra Glencore, Century Alumini Menkul Kıymetler Borsası'na yüzde 30 hisseyle bıraktı. Şirkette 1.750 kişi çalışıyor. Şirket, Amerika Birleşik Devletleri ve İzlanda'daki çeşitli alüminyum izabe tesislerinin yanı sıra Jamaika ve Amerika Birleşik Devletleri'ndeki bir dizi emtia varlığını kontrol ediyor veya elinde bulunduruyor. Geçen yıl Century Aluminium, 660.000 ton alüminyum veya küresel toplamın% 1.9'unu geri aldı. Şirketin merkezi California, Monterey'de bulunmaktadır. Rusya'da temsilcilik yok.

Demir Dışı Metaller için Dünya Ticaret İhracat Fiyat Endeksleri

Uluslararası Alüminyum Enstitüsü'nden yayınlanan verilere göre, 2006 yılının ilk 7 ayında küresel alüminyum üretimi, geçtiğimiz yılın aynı dönemine göre% 2.5 büyüdü - 13.82 milyon tona kadar. Çin'de eritme hacmi% 17.5, Asya'da (Çin hariç)% 14.6 arttı ve Batı Avrupa'da% 4.8 azaldı. Aynı zamanda, Kuzey Amerika'da alüminyum üretimi% 0.8 arttı. 2005 yılında dünya alüminyum üretimi 2004 yılına göre 871 bin ton (% 3,9) artarak 23463 bin ton olarak gerçekleşti.

Dünya üretimindeki en büyük üreticilerin payı: Chalco% -3 Hidro Alüminyum-% 5; BHPB-% 4; RUSAL-% 9; Alcan-% 11; Alcoa-% 11. Rus alüminyum pazarına bakarsanız, Rusal pazarın yaklaşık% 75'ini güvence altına aldı, Sual'ın% 25'i vardı.

Dünya alüminyum üretimi 2005 yılında ve 2006 yılının ilk yarısında, dünyanın en büyük kanatlı metal üreticisi ve ihracatçısı haline gelen Çin nedeniyle büyük ölçüde artmıştır. 2003 yılında dünya alüminyum üretimindeki payı% 19'a ulaştıysa, 2004'te% 22'ye yükseldi ve 2005'te% 33'ü aştı.

Çin'in alümina ihtiyacının neredeyse yarısı ithalatla değiştirildi. Çin, 2004 yılında, 2003 yılına göre% 4.8 daha fazla olan 5.9 milyon ton alümina ithal etti. Ve 2005 yılında, Çin zaten 7,0 milyon tondan fazla alümina ithal etti. Aynı zamanda, 2004 yılında, Çin'deki yerli alümina üretim hacmi, yıllık% 14.5 artışla veya yaklaşık 7.0 milyon tona ulaşarak, dünyanın en yüksek ikinci seviyesine ulaştı.

Çin'de, çoğu küçük olan 130'dan fazla alüminyum izabe tesisi bulunmaktadır. Ancak sadece 2005'in ilk yarısında, toplam 140 bin ton kapasiteli yedi adet Çin alüminyum kokusu (Yanji Wohua Alüminyum, Dongchuan Alüminyum, Nannan Alüminyum, Luquan Quzhai Alüminyum, Baishan Hundian Alüminyum, Anlu Hubei Alüminyum ve Hunan Laifu Alüminyum) metal üretimini durdurdu.

2005 yılında Çin, alüminyum üreticilerinin maliyetlerini ton başına 72 $ 'dan 120 $' a çıkaran alüminyum üzerindeki ihracat indirimlerini kaldırdı ve alüminyum ihracat tarifesinin% 5'inin geri dönüşü de ihracat maliyetlerini ton başına 93 $ daha artırdı. Sonuç olarak, Çin'den alüminyum ihracatı bir miktar geriledi. Aynı zamanda, bu sorunlar Çin'deki alüminyum sektörünün bir kısmına uzun vadeli faydalar getirecek, çünkü çözümleri sektördeki yeniden yapılanmayı ve teknik modernizasyonunu hızlandıracak.

2005 yılı Ocak-Mart döneminde, Rus işletmeleri 2004 yılında aynı döneme göre birincil alüminyum üretimini% 0.4 artırdı - 897 bin tona kadar. Rusya, Ukrayna ve Tacikistan'daki toplam alüminyum üretimi, 2004 yılının aynı dönemine göre% 0.6 daha fazla olan 1 milyon tonu buldu. 2004 yılında Rusya, 2003 yılına göre% 3,3 daha fazla olan 3,6 milyon ton birincil alüminyum üretti.

Londra araştırma grubu Metal Bülten Araştırma'nın (MBR) tahminlerine göre, 2005 ve 2006'nın ilk yarısı genellikle alüminyum için iyiydi. Ancak MBR uzmanları, alüminyum piyasasının önemli bir arz sıkıntısı olarak kaldığı iddiasına güvenmiyor. Bu bakış açısı, 2005 yılında alüminyum rezervlerindeki azalmanın 800 bin ton olduğu bilgisine dayanmaktadır - büyük gizli metal rezervlerinin biriktiği açıktır.

2006 yılının ikinci yarısında üç aylık LME sözleşmeleri için ortalama alüminyum fiyatı, 2005 yılının aynı dönemine göre 700 $ / ton artarak yaklaşık 2.400 $ - 2.500 $ / ton olarak gerçekleşti. 2005 yılının ikinci yarısına kıyasla, LME'lerde metal stokları yaklaşık 100 bin ton artarak 700 bin tona yükseldi. Bununla birlikte, uzmanlara göre, alüminyum piyasasında bir miktar açık 2005 yılında gerçekleşti. Çin metalinin düşük ihracatı ve alüminyum üretiminde bir düşüş olması nedeniyle açık, önümüzdeki yıllarda da devam edecek ve bu da açığın daha da artmasına neden olacak. Çoğu analist grubuna katılan Marubeni, 2006'da 135 bin ton alüminyum ve 2007'de 509 bin ton açık bekliyor.

Merrill Lynch, ABD, Çin ve Batı Avrupa'daki bazı alüminyum tesislerinin 2007'nin sonuna kadar yüksek üretim maliyetleri nedeniyle kapatılabileceğini öne sürüyor. Kapatma kapasitesinin en az yarısı, alüminyum üretim maliyetlerinin dünyanın en yüksek olduğu Çin'dedir. Artan hammadde ve elektrik fiyatları nedeniyle Çinli alüminyum üreticileri üretimi düşürmek zorunda kalıyor ve büyük üreticiler alümina alımı için daha düşük fiyatları müzakere etmek üzere gruplar halinde örgütleniyor. Bu nedenle, Çin'deki alüminyum üretim kapasitesinin% 60'ından fazlasına sahip olan 19 ana alüminyum üreticisinden oluşan bir grup, metal üretimini% 10 azaltmayı kabul etti.

Öte yandan, Asya'da metal talebi yüksek kalacak ve daha da önemli bir büyüme öngörülüyor. Bloomberg tahminlerine göre, 2006 yılında Çin'de alüminyum tüketimi% 19 artacak, çünkü ekonomik büyüme otomobil ve konut talebini artıracak, bu da alüminyum talebini artıracak. Uzmanlar, 2010 yılında Çin otomotiv endüstrisindeki alüminyum tüketiminin 2,5 milyon tona ulaşacağını, ulaşım sektöründe ise 3 milyon tonu aşacağını tahmin ediyor.

Artan gelirler, özel mülkiyetteki araç sayısını artıracaktır. Devlet kaynaklarına göre, Çin'deki otomobil satışları 2004'te 5,1 milyondan 2010'da 9,4 milyona yükselebilir. Şu anda, 1000 kişi başına 1000'de 24 araba, dünya ortalaması 135'tir. BHP, Billiton China dünyanın en büyük alüminyum tüketicisi olmaya devam edecek - 2015 yılında ülkede 20 milyon ton metal kullanılacakken, dünya çapında tüketim 50 milyon ton olacak.

Alüminyum pazarındaki bir diğer önemli oyuncu Hindistan'dır. Uzmanlara göre, bu iki doğu ülkenin büyüyen ekonomisi yoğun kentleşme nedeniyle alüminyum talebini destekliyor.

Birincil alüminyum fiyatlarının uzun vadeli tahmini artmaktadır, ancak şu anda fiyat büyük ölçüde spekülatif metal alımlarıyla desteklenmektedir, bu nedenle fiyat düzeltme dönemleri mümkündür.

Dünyadaki birincil alüminyum üretimi (bin ton)

| dönem | Afrika | Kuzey Amerika | Latin Amerika | Asya (Çin olmadan) | Batı Avrupa | Doğu Avrupa | Okyanusya | sadece | Günlük ortalama |

| Yıl 2002 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| Yıl 2003 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| 2004 Yılı | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| Yıl 2005 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| Ocak - Temmuz 2005 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| Ocak - Temmuz 2006 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| Temmuz 2005 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| Ağustos 2005 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| Eylül 2005 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| Ekim 2005 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| Kasım 2005 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| Aralık 2005 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| Ocak 2006 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| Şubat 2006 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| Mart 2006 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| Nisan 2006 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| Mayıs 2006 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| Haziran 2006 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| Temmuz 2006 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

ALÜMİNYUM 2010-2011 DÜNYA PAZARININ KISA ANALİZİ

Dünya boksit madenciliği

2010 yılında dünya boksit üretimi% 6.1 artışla 211 milyon tona yükseldi. Dünyada her yıl yer kabuğunda bulunan boksit rezervlerinin% 1'ine kadar çıkarıldığına dikkat çekilmektedir. Mevcut seviyelerde üretim seviyeleri artarsa \u200b\u200bve rezervler aynı seviyede kalırsa, karasal boksit rezervleri yaklaşık 80-100 yıl içinde tükenecektir. Bu hammaddenin en büyük üreticileri olan Avustralya arasında, dünya üretiminin% 33,2'si ile Avustralya belirtilebilir. En büyük madencilik ülkeleri de Çin -% 19, Brezilya -% 15.2, Hindistan -% 8.5, Gine -% 8.2, Jamaika -% 4.4 dünya üretimidir. 2008 yılında Surinam üretimi% 8 azaltarak 4.5 milyon tona düşürdü. ve Yunanistan% 1 artarak 2.2 milyon tona ulaştı.

En büyük boksit madenciliği ülkelerinden biri olan Çin'in her yıl kanıtlanmış rezervlerinin% 4.6'sını ürettiğini belirtmek gerekir. Böylece, mevcut hızda üretimin daha da artmasıyla, ülke 20 yıl içinde rezervlerini kaybedecektir.

Ayrıca, mevcut dünya boksit üretimi seviyesinde (211 milyon ton / yıl), onaylanmış dünya rezervlerinin 114 yıl içinde sona ereceğini ve küresel üretimi 38-40 yıl sonra 2050 yılına kadar yıllık% 5 artırma eğilimi ile dikkat çekiyoruz.

Alümina Üretimi

Dünyada 2010 yılında alümina üretimi 85 milyon tona yükseldi. Hemen hemen tüm şirketlerde meydana gelen artışın, üretimdeki düşüşün ihmal edilebilir olduğunu belirtmek gerekir.

Ülkelere göre alüminyum üretimi

2010 yılında alüminyum üretimi 41 milyon tona yükseldi. En büyük üretici, daha önce olduğu gibi, toplam üretim hacmi% 40,6 ile Çin olmaya devam ediyor. Rusya'nın dünya üretiminin% 9.3'ünü işgal ettiğini unutmayın.

Global şirketler tarafından alüminyum üretimi

Dünyanın en büyük alüminyum üreticileri% 10,8 pazar payı ile ALÜMİNYUM CORPORATION OF CHINA LTD,% 9,8 pazar payı ile RUSAL,% 9,2 pazar payı ile RIO-TINTO,% 8,7 pazar payı ile ALCOA, NORSK HYDRO ASA % 3.4 pazar payıyla,% 3.4 pazar payıyla DUBAI ALUMINIUM ve% 3.0 pazar payıyla BHP-Billiton.

ticaret

Alüminyum cevherleri ve konsantrelerinde dünya ticareti

2010 yılında dünyadaki alüminyum cevheri ve konsantre ticaretinin hacmi ithalatta yaklaşık 56 milyon ton olarak gerçekleşti. Fiziksel olarak dünya ithalatının, farklı ülkelerin ithalat ve ihracat için hesaplama yöntemlerindeki farklılık nedeniyle dünya ihracat hacmini aştığı ve ithalat ve ihracatın farklı değerlerinin ve bu değerlerin üretim üzerindeki fazlalığının bu metalin stoklardan satışını gösterebileceği belirtilmelidir.

2010 yılında dünyadaki alüminyum cevheri ve konsantresi ihracatı (ülkelerden yapılan ihracat) yaklaşık 65 milyon ton olarak gerçekleşmiştir. Yabancı cevher ve konsantrelerin ana tüketicisinin ithalat payı% 54 olan Çin olduğunu unutmayın. Bunu% 13 pay ile ABD,% 7 pay ile İrlanda ve% 6 İspanya ile takip ediyor.

Dünya alüminyum ticareti

2010 yılında dünyadaki alaşımsız, işlenmemiş alüminyum ithalatı 9.6 milyon tonu buldu. Ülkelerden yapılan ihracat hacmi 8,4 milyon tonu buldu. Ham alüminyumun ithal edildiği ana ülke, toplam küresel ithalatın% 24'ünü ithal eden ABD'dir. Bunu% 16, Çin% 13 ve Singapur% 8 ile Çin izliyor. Rusya ayrıca 29 bin tonluk az miktarda alüminyum ithal ediyor. Ancak Rusya, dünya ihracatındaki payı% 39 olan dünya pazarına en büyük alüminyum ihracatçısıdır. Rusya'yı% 15'lik ihracat payı ile Avustralya,% 9'luk ihracat payı ile İzlanda ve% 8'i Brezilya izlemektedir.

LME'nin 2009 yılında alüminyum fiyatı% 36 düşerek yıllık ortalama 1.664 $ / ton seviyesine geriledi. 2010 yılında LME'deki alüminyum fiyatı 2138 $ / tona yükseldi. METALRESEARCH analistlerinin ön tahminlerine göre, 2011 yılında alüminyum fiyatı hafifçe 2.265 $ / ton'a yükselecek ve tahminlere göre 2012'de tekrar 2010 seviyesine düşecek.

2012 yılına kadar tüketim ve piyasa dengesi ve tahmininin hesaplanması

2010 yılında alüminyum üretimi ve tüketiminin yıllık dinamikleri her iki göstergede de belirgin bir artış göstermiştir. 2010 yılında üretim 41.400 bin tona, tüketim 39.381 bin tona yükseldi. 2009 yılında dünya pazarındaki alüminyum fazlası 4 kattan fazla arttı. 2010 yılında piyasa dengesi çok değişmedi, ancak 2019 bin tona biraz düştü. METALRESEARCH analistlerinin ön tahminlerine göre, 2011 yılında fazla 654 bin tona düşecek ve 2012'deki tahminlere göre tekrar 1095 bin tona yükselecek

ALÜMİNYUM SANAYİ (a. Alüminyum endüstrisi; n. Alüminyum endüstrisi; f. Industrie d "alüminyum; ve. Industria del aluminio), alüminyum hammaddelerinin çıkarılması ve alümina (alüminyum oksit), metal, kristalin üretimi için işletmeler de dahil olmak üzere demir dışı bir metalurji alt endüstrisidir. florür tuzları, vb. (toplamda 200'ün üzerinde ürün türü) Üretim ve tüketim açısından, dünya ekonomisinde alüminyum demir dışı metaller arasında ilk sırada yer almaktadır.Alüminyum hammaddeleri nefelin-apatit ve alunit cevherleri, nefelin içerir.Kristal üretimi için hammadde Silikon silikon, florür tuzları - konsantreler (florit) üretimi için yüksek kalitededir.

Alüminyum endüstrisinin kökeni 1886'ya dayanır, ABD'deki C. Hall ve Fransa'daki P. Eur bağımsız olarak bir florür tuzu eriyikinde çözülmüş alümina elektrolizi ile alüminyum üretmek için bir yöntem icat etti. Büyük ölçekli alüminyum endüstrisi 19. yüzyılın sonlarında - 20. yüzyılın başlarında ortaya çıkar. uçak yapımında, gemi yapımında, makine mühendisliğinde, elektrik mühendisliğinde ve diğer endüstrilerde alüminyum kullanımı ile bağlantılı olarak (boksitten alümina üretimi için bir hidrokimyasal yöntem geliştirilmiştir). 1900 yılında alüminyum 6 ülkede, 2. Dünya Savaşı 1939-45 öncesinde 16'da, 1980'de 41 ülkede, 6 üye ülkede. Devrim öncesi Rusya'nın kendi alüminyum endüstrisi yoktu. Onun yaratılışı enerji oluşumu ile bağlantılıdır. Nehirdeki ilk büyük hidroelektrik istasyonu. Volkhov, CCCP Volkhov alüminyum fabrikasında (1932) birincinin enerji tabanıydı, 1933'te Dinyeper alüminyum fabrikası Dinyeper hidroelektrik istasyonu temelinde başlatıldı. Bu işletmelerde savaş öncesi dönemde 1916 yılında P.N. Timofeev tarafından keşfedilen yüksek silika Tikhvin boksitleri kullanıldı. 1938'de Boksitogorsk (Tikhvin) alümina rafinerisi ve 1939'da Ural Alüminyum Fabrikası devreye alındı.

Sanayileşmiş kapitalist ve gelişmekte olan ülkelerin alüminyum endüstrisi, yüksek derecede tekelleşme ve dikey entegrasyon ile karakterizedir. Alüminyum üretimine 81 şirket katılmaktadır (1982). Alüminyum endüstrisindeki lider konum, esasen çok uluslu şirketler olan 6 en büyük tekele aittir: Alcan Aluminium, Amerika Alüminyum Şirketi, Reynolds Metals Co., Kaiser Aluminium ve Chemical Corp., Pechiney- Ugine-Kuhlman "," İsviçre Alüminyum "; boksit madenciliğinin% 60'ını, alümina üretiminin% 65'ini ve alüminyum üretiminin% 55'ini kontrol ediyorlar. Özünde, üyeleri - alüminyum tekelleri - tek bir fiyat politikası izleyen konuşulmamış bir kartel var.

Alüminyum endüstrisinin hızlı büyümesi, sanayileşmiş kapitalist ve gelişmekte olan ülkelerde boksit üretiminin 1950'de 6.9 milyon tondan 1981'de 73.1 milyon tona yükselmesine neden oldu (Tablo 1).

Asya'nın gelişmekte olan ülkelerinde boksit üreticileri de Endonezya'dır. Sanayileşmiş kapitalist ülkelerin kapitalist dünyadaki toplam boksit üretimindeki payı, esas olarak,% 47'ye (1960'ta% 25) yükseldi. 1966–81 yıllarında sanayileşmiş kapitalist ve gelişmekte olan ülkelerde alümina üretimi 11'den 27 milyon tona yükseldi (Tablo 2).

En büyük üretici Avustralya. Gelişmekte olan ülkelerde, alümina üretimi esas olarak Hindistan'da ve Hindistan'da kurulur. Gelişmekte olan ülkeler, KDV. Gine, Jamaika, Surinam ve Guyana (ihracatın yaklaşık% 60'ı) boksitin en büyük ihracatçılarıdır (Tablo 3).

Sanayileşmiş kapitalist ülkeler grubunda, Avustralya ve (ihracatın% 95'inden fazlası) başlıca ihracatçılardır. Birincil alüminyum üretimi giderek artıyor (Şek.) Ve sanayileşmiş kapitalist ülkelerde yoğunlaştı (bin ton, 1981): ABD - 4489, Kanada - 1108, Japonya - 771, Almanya - 729, Norveç - 636, Fransa - 436, Avustralya - 379 , İngiltere - 339, İtalya - 274, Hollanda - 262. En büyük ihracatçılar (bin ton, 1981): Kanada - 726 ve Norveç - 524; İthalatçılar: Japonya - 1129, ABD - 644, Almanya - 500.

Boksit ve alüminanın ana ithalatçıları: ABD, Kanada, Japonya, Norveç. ABD, 10'dan fazla ülkede cevher satın alıyor. Bu ülkeye yapılan toplam ithalatın% 15-18'ini oluşturan Gine'de. Kanada 5-6 ülkeden boksit ithal ediyor (ana tedarikçi Gine'dir). Batı Avrupa ithalatçıları esas olarak Avustralya ve Gine'den boksit ithal ediyorlar (ihtiyaçlarının% 80'inden fazlası). Japonya boksit ağırlıklı olarak Avustralya'dan (% 70) alıyor. En büyük alümin ithalatçıları: ABD (toplam ithalatın% 30'una kadar), Norveç (% 13), Kanada (yaklaşık% 10), İngiltere, Hollanda, Almanya, İspanya. 70'lerin başından beri. Boksit madenciliği işletmeleri gelişmekte olan ülkelerde kamulaştırılmaktadır. 70'lerin ortalarında. boksit üreten birçok ülke, boksit çıkarılmasında vergileri keskin bir şekilde artırdı. Bu ülkeler, görevi boksit yataklarının rasyonel kullanımı için mücadele etmek, madencilik ülkeleri lehine boksit sömürüsünden elde edilen gelirin adil bir payını düşürmek, uluslararası şirketlerin etkisini sınırlamak, üreticiler ve tüketiciler arasında tam eşitlik ve karşılıklı yarar temelinde ilişkiler kurmak olan Uluslararası Boksit Madenciliği Ülkeleri Birliği'ni yarattı, kendi alüminyum endüstrisinin oluşturulması, boksit fiyatları alanında birleşik bir politikanın uygulanması ve boksit madenciliğinin vergilendirilmesi kılavuzları işletmeler.