31.08.2019

Etapy procesu elektrolytickej výroby hliníka. Hliníkový priemysel

Strana 4 z 6

Prevládajúcimi surovinami na výrobu oxidu hlinitého na účely ďalšej výroby hliníka sú bauxit (hliníkové rudy). Na výrobu jednej tony kovového hliníka sa používa približne „1930 kg aluminy,„ 550 kg uhlíkových elektród (kalcinované anódy alebo anódová hmota), „50 kg fluoridových solí a približne 18 000 kWh elektrickej energie. Hliníkový priemysel je dostatočne energeticky náročný, preto dôležitou podmienkou jeho propagácie je dostupnosť silných zdrojov elektrickej energie za nízku cenu.

Surovinový základ

Ako sme už uviedli, bauxit je prevládajúcou prírodnou a minerálnou surovinou pre hliníkový priemysel. Jeho svetové rezervy sú rozdelené mimoriadne nerovnomerne a dosť obmedzene. Na svete existuje iba sedem regiónov nesúcich bauxit:

Stredná a západná Afrika sú hlavne ložiská v Guinei;

Južná Amerika: Venezuela, Brazília, Surinam, Guyana;

Stredná Amerika: Jamajka;

Oceánia a južná Ázia: India, Austrália;

Čína;

Stredozemné more: Turecko a Grécko;

Rusko: Ural.

Hodnota surovinovej základne je veľká, a tomu rozumejú aj najväčší výrobcovia hliníka na svete.

Majitelia rozdelili hlavné ložiská bauxitu s obsahom aluminy najmenej 50%. Iní výrobcovia môžu buď nakupovať vysoko kvalitný oxid hlinitý na otvorenom trhu a môžu byť úplne závislí od trhových cien, alebo môžu spojiť sily s majiteľmi vkladov bauxitu.

Tucet spoločností na výrobu hliníka

Najväčším podnikom vyrábajúcim hliník je závod na výrobu hliníka v Bratsku. Závod vyrába 4% svetového hliníka a 30% ruského materiálu. Bol prvým na svete, ktorý ročne vyprodukoval viac ako milión ton hliníka.

Globálna spotreba hliníka v roku 2014 vzrástla v porovnaní s rokom 2013 o 7%, najmä v dôsledku výrazného rastu dopytu v Severnej Amerike a Číne v štvrtom štvrťroku 2014. Zároveň bol dopyt po hliníku na rozvíjajúcich sa trhoch, vrátane Ruska, Latinskej Ameriky a Indie, obmedzenejší.

V prvom polroku 2015 celosvetový dopyt po hliníku vzrástol o 6,3% na 27,8 milióna ton v dôsledku vyššieho dopytu v Severnej Amerike a EÚ. Spomedzi krajín BRIC India najviac prispela k nárastu dopytu po hliníku.

Dopyt po hliníku v Severnej Amerike sa v prvom polroku 2015 v porovnaní s rovnakým obdobím minulého roka zvýšil o 4,6%. Podľa Asociácie hliníka sa objednávky od výrobcov valcovaných kovov od začiatku roka zvýšili o 5,8%, zatiaľ čo dodávky výrobkov na extrudovanie hliníka od výrobcov z USA a Kanady sa zvýšili o 9,0%. V prvom polroku 2015 vzrástol dopyt po hliníku v Európe v porovnaní s rovnakým obdobím minulého roka o 2,5%. Kľúčovými rýchlo rastúcimi trhmi boli Turecko, Taliansko, Francúzsko a Nemecko, na ktorých sa spotreba zvýšila o 6,1%, 2,6%, 2,4% a 1,1%.

Spotreba hliníka v Ázii bez Číny vzrástla v prvej polovici roku 2015 o 1,8% v porovnaní s rovnakým obdobím minulého roka.

Medzi negatívne trendy patrí pokles priemyselnej výroby v Japonsku - v máji to bolo 4% v porovnaní s rovnakým obdobím minulého roka v dôsledku spomalenia v segmente dopravných zariadení a automobilovej výroby. Objem priemyselnej výroby v Južnej Kórei sa v máji v porovnaní s predchádzajúcim rokom znížil o 2,8% a oproti predchádzajúcemu mesiacu o 1,3%.

V prvom polroku 2015 predstavovala spotreba hliníka v Číne 14,2 milióna ton, čo je v porovnaní s rovnakým obdobím minulého roka nárast o 9,3%. Čínsky HDP v druhom štvrťroku 2015 medziročne vzrástol o 7%, čo predčilo očakávania analytikov.

Očakáva sa, že v roku 2015 celosvetový dopyt po hliníku dosiahne 6% alebo 58 miliónov ton.

Trh s hliníkom je dnes na trhu s oceľou na druhom mieste a dopyt po ľahkých kovoch neustále rastie. Na jednej strane hospodárstvo Číny, krajiny, ktorá už spotrebuje štvrtinu svetového hliníka, stále rastie úžasným tempom. Analytici predpovedajú medziročný rast v automobilovom priemysle v Číne do roku 2011 o 7 až 14 percent, nárast výdavkov na výstavbu o 12 percent v súčasnom roku 2007 a zvýšenie mestskej populácie o 16 miliónov ročne počas nasledujúcich 8 rokov. To všetko podľa odborníkov v roku 2010 zvýši podiel Číny na spotrebe hliníka na 36%.

Na druhej strane Európska únia zvažuje možnosť sprísnenia emisií oxidu uhličitého cestnou dopravou, čo nevyhnutne povedie k zvýšeniu dopytu po ľahkých kovoch. Hliník je ľahší ako oceľ, vďaka jeho použitiu v automobilovom priemysle sú moderné stroje oveľa energeticky účinnejšie. Jeden kilogram hliníka používaný v automobilovej konštrukcii namiesto iného, \u200b\u200bťažšieho kovu, znižuje celkovú spotrebu benzínu o 8,5 litra a emisie CO2 o 20 kg. Zníženie hmotnosti stroja o 10 percent vedie k zlepšeniu dynamiky spotreby paliva o 9 percent.

A nakoniec, vyššie ceny náhradných kovov, ako sú meď a zinok, prispievajú priamo k proporcionálnemu zvýšeniu dopytu po hliníku v elektroenergetike, doprave, stavebníctve a ďalších odvetviach.

Zdá sa, že dopyt je obrovský, spotrebitelia bohatí, ziskovosť je zrejmá - musí existovať veľa spoločností, ktoré chcú zarobiť peniaze na výrobu okrídlených kovov. Situácia však nie je taká jednoduchá. Vedúci predstavitelia sú len tí, ktorí dokážu nielen plne zabezpečiť výrobný cyklus - ťažba surovín, výrobu oxidu hlinitého a zhodnocovanie hliníka -, ale aj to s maximálnou hospodárnosťou.

Kto vlastní suroviny, vlastní svet

Zásoby bauxitu, hlavnej suroviny v hliníkovom priemysle, sú veľmi obmedzené - na svete je iba sedem regiónov nesúcich bauxit: západná a stredná Afrika (hlavné ložiská v Guinei); Južná Amerika (Brazília, Venezuela, Surinam); Karibik (Jamajka); Oceánia a južná Ázia (Austrália, India); Čína; Stredozemné more (Grécko a Turecko) a Ural (Rusko). Hlavné ložiská vysokej kvality bauxitu s obsahom aluminy najmenej 50% sa už delia medzi najväčších účastníkov priemyslu. Ostatné spoločnosti musia buď kupovať oxid hlinitý na otvorenom trhu a musia byť úplne závislé od kolísania trhových cien, alebo spájať sily s vlastníkmi vkladov.

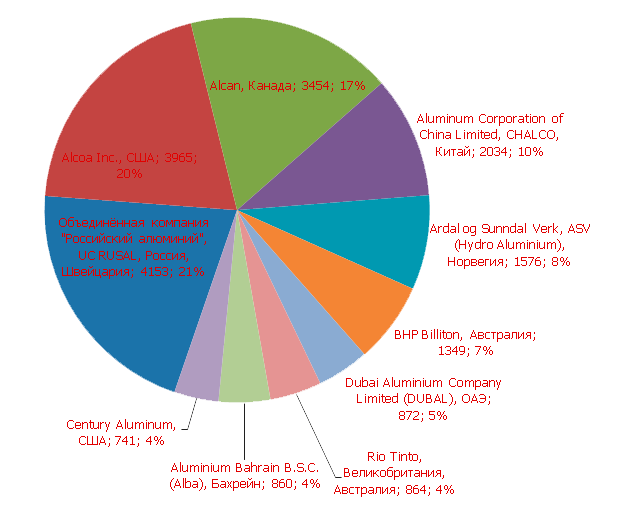

Najbohatšie zásoby bauxitu sú v Spojenej spoločnosti Russian Aluminium (UC RUSAL), ktorá bola vytvorená v roku 2007 zlúčením aktív oxidu hlinitého RUSAL, SUAL a Glencore (3,3 miliardy ton bauxitu), ako aj ťažobných a hutníckych gigantov Rio Tinto (3.29) miliárd ton) a CVRD (2,73 miliárd ton). Čínsky Chalco je na štvrtom mieste s celkovými rezervami 1,92 miliárd ton. Alcoa a Alcan, jeden z troch lídrov v oblasti výroby hliníka, kontrolujú zásoby 1,89 a 0,38 miliárd ton, čo ich zaraďuje medzi desať najväčších majiteľov bauxitu na piatom (Alcoa) a desiatom (Alcan) mieste.

Tie isté spoločnosti patria medzi desať najlepších výrobcov oxidu hlinitého: podľa analytikov spoločnosť Alcoa World Alumina and Chemicals (spoločnosť Alcoa World Alumina and Chemicals, v ktorej 60% akcií vlastní americká spoločnosť a 40% spoločnosť Australian Alumina Limited) vyprodukuje v roku 2007 19% celosvetového súčtu. alumina, UC RUSAL - niečo nad 14%, Chalco - 12%, Alcan - 8%, Rio Tinto - 4%, CVRD - 3%. Medzi lídrov z hľadiska výroby oxidu hlinitého patrí aj ťažba BHP Billiton (plánovaný podiel v roku 2007 - 6%) a nórska spoločnosť Hydro Aluminium (3%).

Obmedzené suroviny - to je jeden z faktorov, ktoré určujú kľúčový vývojový trend globálneho odvetvia výroby hliníka - jeho konsolidácia. V roku 2007 bola uzavretá dohoda o zlúčení aktív alumíny RUSAL, SUAL a Glencore. Rio Tinto navrhol prevzatie kanadského Alcanu, ktorý sa už zapojil do procesu konsolidácie a v roku 2004 absorboval francúzskeho výrobcu hliníka Pechiney. American Alcoa sa tiež objavuje na tlačených stránkach ako potenciálny účastník fúzií a akvizícií. Podľa analytikov je čínsky priemysel hliníka na pokraji zmien: malí výrobcovia, ktorých v Strednom kráľovstve je viac ako sto, sa buď spoja, alebo sa stanú súčasťou Chalca.

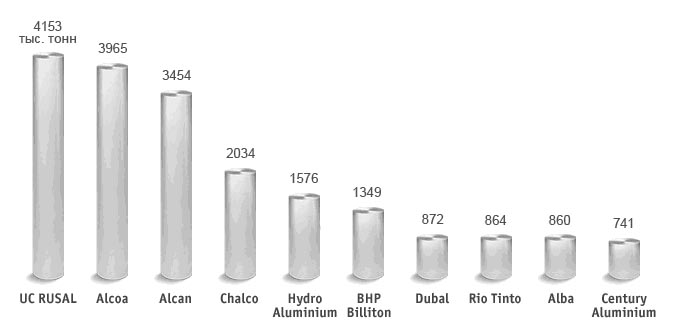

Veľká desaťka

Ale toto je zajtra. V súčasnosti je desať najväčších výrobcov hliníka:

Stručne o samotných spoločnostiach:

Americká spoločnosť Russian Aluminium je lídrom v globálnom priemysle hliníka. Výrobky sa vyvážajú k zákazníkom v 70 krajinách. Spoločnosť zahŕňa podniky na ťažbu bauxitu a nefelínovej rudy, výrobu hliníka, hliníka, zliatin, fólií a obalových materiálov na ich báze, ako aj energetické aktíva. Veľká spoločnosť predstavuje asi 12,5% svetového trhu s hliníkom a 16% oxidu hlinitého, čo je zabezpečené výrobnými zariadeniami umožňujúcimi spoločnosti RUSAL vyrábať 3,9 milióna ton hliníka a 10,6 milióna ton oxidu hlinitého ročne. Spoločnosť bola založená v marci 2007 v dôsledku zlúčenia aktív aluminy RUSAL, SUAL a Glencore. UC RUSAL zamestnáva 100 000 ľudí. Kombinovaná spoločnosť je zastúpená v 17 krajinách na 5 kontinentoch.

Alcoa je jedným z popredných svetových výrobcov primárneho hliníka, výrobkov z hliníka a oxidu hlinitého. Spoločnosť pôsobí v oblasti letectva, automobilového priemyslu, obalového priemyslu a stavebníctva, na trhu komerčných dopravných a inžinierskych riešení. Spoločnosť Alcoa zamestnáva 129 000 ľudí v 44 krajinách. V roku 2006 spoločnosť vyrobila 3,55 milióna ton primárneho hliníka. V Rusku je spoločnosť Alcoa vlastníkom hutníckeho podniku OJSC Samara a Asociácie hutníckeho priemyslu OJC Belokalitvinsk.

Alcan je kanadský výrobca hliníka s históriou viac ako 100 rokov. Dnes je spoločnosť jedným z vedúcich svetových výrobcov hliníka, bauxitu v ťažbe, ktorý vyrába oxid hlinitý a hliník. Je to jeden z troch vedúcich predstaviteľov vo výrobe konštrukčných a obalových materiálov. Produkcia primárneho hliníka v roku 2006 dosiahla 3,4 milióna ton. Spoločnosť zamestnáva viac ako 68 000 ľudí, vrátane zamestnancov spoločných podnikov. Alcan je prítomný v 61 krajinách. V Rusku spoločnosť predáva hliníkové obaly vrátane tabaku a kozmetiky a je zastúpená kanceláriami v moskovskom a leningradskom regióne. Akcionári Alcan v súčasnosti zvažujú ponuku na prevzatie od austrálskeho Rio Tinto. Ak je dohoda schválená, kombinovaná spoločnosť si vyžaduje absolútne vedúce postavenie, pokiaľ ide o výrobu hliníka.

Chalco alebo Aluminium Corporation of China Limited je najväčším producentom hliníka a jediným oxidom hlinitým v Strednom kráľovstve. Spoločnosť bola založená v roku 2001 počas privatizácie hliníkového priemyslu v Číne. V roku 2006 spoločnosť Chalco vyrobila 9,2 milióna ton hliníka a 1,6 milióna ton hliníka. Všetky aktíva spoločnosti - štyri továrne na výrobu hliníka a hliníka, jeden podnik na výrobu hliníka a dva alumíny, ako aj výskumný ústav - sa nachádzajú v Číne. Chalco nie je zastúpené v Rusku.

Hydro Aluminium je jednou z dvoch hlavných obchodných divízií nórskej spoločnosti Norsk Hydro. Druhou kľúčovou oblasťou jeho činnosti je ropný priemysel a energetika. Hydro Aluminium je vertikálne integrovaný výrobca s hlavnou výrobou oxidu hlinitého v Brazílii a na Jamajke a hutníkmi hliníka v Kanade, Nemecku, Nórsku a na Slovensku. Spoločnosť tiež oznámila svoj zámer postaviť v Rusku závod na výrobu hliníka. Spoločnosť Hydro Aluminium zamestnáva asi 26 000 ľudí. Vďaka nim spoločnosť v roku 2006 vyrobila 1,8 milióna ton primárneho hliníka. V súčasnosti v našej krajine zastupujú kancelárie v Moskve a Petrohrade.

BHP Billiton je najväčšou banskou spoločnosťou na svete. V súčasnej podobe spoločnosť existuje od roku 2001, keď vznikla zlúčením austrálskej spoločnosti Broken Hill Proprietary Company (BHP) a British Billiton. Výroba hliníka je iba jednou z desiatich oblastí podnikania tohto austrálskeho gigantu. V súčasnosti je celková výrobná kapacita spoločnosti viac ako 1 milión ton hliníka a 4 milióny ton oxidu hlinitého ročne. Hliníkové taviarne spoločnosti BHP Billiton sa nachádzajú v Južnej Afrike, Austrálii a Južnej Amerike. Spoločnosť nie je zastúpená v Rusku.

Dubal alebo Dubai Aluminium je najväčším producentom hliníka v Spojených arabských emirátoch. Od začiatku svojej histórie v roku 1979 jednou elektrolytickou sériou schopnou vyrobiť iba 136 000 ton ľahkého kovu ročne, je dnes Dubal jedným z vedúcich svetových výrobcov hliníka s celkovou kapacitou 900 000 ton hliníka ročne. Spoločnosť zamestnáva 3240 zamestnancov. Hlavnými trhmi sú Ďaleký východ, Európa, Ázia, Blízky východ, stredomorský región a Severná Amerika. Spoločnosť nie je zastúpená v Rusku.

Skupina Rio Tinto, ďalšia diverzifikovaná ťažobná spoločnosť na zozname desiatich popredných výrobcov hliníka, sa objavila v súčasnej podnikovej podobe v roku 1997 po viacerých fúziách a akvizíciách. Výroba hliníka je jednou zo siedmich aktivít skupiny. Spoločnosť Rio Tinto Aluminium vyrába bauxit, vyrába oxid hlinitý a primárny hliník, čo predstavuje 26% celkového množstva ľahkého kovu vyrobeného v Austrálii. Sídlo divízie, ktorá pôsobí na Novom Zélande, v Austrálii a vo Veľkej Británii, sa nachádza v austrálskom Brisbane. Rio Tinto Aluminium zamestnáva 5 000 ľudí. Zastúpenia v Rusku ešte nie sú otvorené.

Hliníkový Bahrajn B. S. C. alebo Alba je jedným z najväčších hutníkov hliníka na svete. Postavený v roku 1971 v okrese Knaff na ostrove Bahrajn, závod zvýšil svoju výrobnú kapacitu zo 144 000 na 850 000 ton hliníka ročne, čím sa vydláždil cestu k „desiatke“ výrobcov ľahkých kovov a získal čestné tretie miesto medzi najväčšími hliníkmi továrne sveta. V roku 2006 Alba vyrobila 2,3% z celkovej svetovej produkcie hliníka.

Spoločnosť Century Aluminium bola založená v roku 1995 švajčiarskou obchodnou spoločnosťou Glencore International ako držiteľka pre aktíva hliníka. O rok neskôr spoločnosť Glencore umiestnila Century Aluminium na burzu a ponechala ju s 30 percentným podielom. Spoločnosť zamestnáva 1750 ľudí. Spoločnosť kontroluje alebo vlastní podiel v niekoľkých taviarňach hliníka v Spojených štátoch a na Islande, ako aj vo viacerých komoditných aktívach na Jamajke av Spojených štátoch. V minulom roku spoločnosť Century Aluminium získala späť 660 000 ton hliníka, čo predstavuje 1,9% z celosvetového súčtu. Sídlo spoločnosti je v Monterey v Kalifornii. V Rusku nie sú zastúpenia.

Indexy vývozných cien svetového obchodu pre neželezné kovy

Podľa zverejnených údajov Medzinárodného inštitútu pre hliník svetová výroba hliníka za prvých 7 mesiacov roku 2006 vzrástla v porovnaní s rovnakým obdobím minulého roka o 2,5% - na 13,82 milióna ton. V Číne sa objem tavenia zvýšil o 17,5%, v Ázii (okrem Číny) - o 14,6% av západnej Európe o 4,8%. Zároveň sa v Severnej Amerike zvýšila výroba hliníka o 0,8%. Celkovo sa svetová výroba hliníka v roku 2005 v porovnaní s rokom 2004 zvýšila o 871 tis. Ton (3,9%) a dosiahla 23463 tis. Ton.

Podiel najväčších výrobcov na svetovej produkcii bol: Chalco -3% Hydro Aluminium-5%; BHPB-4%; RUSAL-9%; Alcan-11%; Alcoa-11%. Ak sa pozriete na ruský trh s hliníkom, Rusal si zaistil asi 75% trhu, Sual vlastní 25%.

Svetová výroba hliníka sa v roku 2005 a prvej polovici roku 2006 zvýšila najviac v dôsledku Číny, ktorá sa stala najväčším výrobcom a vývozcom okrídlených kovov na svete. Ak v roku 2003 jeho podiel na svetovej výrobe hliníka predstavoval 19%, potom v roku 2004 vzrástol na 22% av roku 2005 prekročil 33%.

Takmer polovica čínskych potrieb hliníka je nahradená dovozom. Čína v roku 2004 doviezla 5,9 milióna ton oxidu hlinitého, čo je o 4,8% viac ako v roku 2003. A v roku 2005 Čína už doviezla viac ako 7,0 milióna ton oxidu hlinitého. Súčasne v roku 2004 dosiahol objem domácej výroby oxidu hlinitého v Číne druhú najvyššiu úroveň na svete a medziročne vzrástol o 14,5%, tj na takmer 7,0 milióna ton.

V Číne je viac ako 130 taviarní hliníka, z ktorých väčšina je malá. Ale iba v prvej polovici roku 2005 ukončilo výrobu kovu sedem čínskych taviarní hliníka (Yanji Wohua Aluminium, Dongchuan Aluminium, Nannan Aluminium, Luquan Quzhai Aluminium, Baishan Hundian Aluminium, Anlu Hubei Aluminium a Hunan Laifu Aluminium).

V roku 2005 Čína zrušila vývozné zľavy na hliník, čo zvýšilo náklady výrobcov hliníka zo 72 dolárov na 120 dolárov za tonu, a návratnosť 5% cla na vývoz hliníka tiež zvýšila ich vývozné náklady o ďalších 93 dolárov za tonu. V dôsledku toho sa vývoz hliníka z Číny mierne znížil. Tieto problémy zároveň prinesú dlhodobý úžitok časti odvetvia hliníka v Číne, pretože ich riešenie urýchli reštrukturalizáciu v tomto sektore a jeho technickú modernizáciu.

V januári až marci 2005 ruské podniky zvýšili výrobu primárneho hliníka o 0,4% v porovnaní s rovnakým obdobím roku 2004 - až na 897 tis. Ton. Celkový objem výroby hliníka v Rusku, na Ukrajine av Tadžikistane dosiahol 1 milión ton, čo je o 0,6% viac ako v rovnakom období roku 2004. V roku 2004 Rusko vyprodukovalo 3,6 milióna ton primárneho hliníka, čo bolo o 3,3% viac ako v roku 2003.

Podľa odhadov londýnskej výskumnej skupiny Metal Bulletin Research (MBR) boli rok 2005 a prvá polovica roku 2006 všeobecne dobré pre hliník. Odborníci na MBR však neveria argumentu, že na trhu s hliníkom zostal výrazný nedostatok dodávok. Toto hľadisko je založené na informáciách, že v roku 2005 poklesol zásoby hliníka o 800 tisíc ton - je zrejmé, že sa akumulovali veľké skryté zásoby kovu.

Priemerná cena hliníka za trojmesačné zmluvy na LME v druhej polovici roku 2006 sa v porovnaní s rovnakým obdobím roku 2005 zvýšila o 700 USD / t a dosiahla približne 2 400 - 2 500 USD / t. V porovnaní s druhou polovicou roku 2005 sa zásoby kovov v LME zvýšili o približne 100 tisíc ton na 700 tisíc ton. Podľa odborníkov sa však na trhu s hliníkom v roku 2005 vyskytol určitý deficit. Deficit bude pokračovať aj v nasledujúcich rokoch v dôsledku nízkeho vývozu čínskeho kovu a zníženia výroby hliníka, čo bude mať za následok ešte väčšie zvýšenie deficitu. Pri vstupe do skupiny väčšiny analytikov predpovedá Marubeni deficit v roku 2006 vo výške 135 tis. Ton hliníka a v roku 2007 na 509 tis. Ton hliníka.

Merrill Lynch navrhuje, že niektoré závody na výrobu hliníka by mohli byť odstavené v USA, Číne a západnej Európe do konca roku 2007 z dôvodu vysokých výrobných nákladov. Najmenej polovica kapacity na odstavenie je v Číne, kde náklady na výrobu hliníka patria medzi najvyššie na svete. V dôsledku rastúcich cien surovín a elektriny sú čínski výrobcovia hliníka nútení znižovať výrobu a veľkí výrobcovia sú usporiadaní do skupín, aby dohodli nižšie ceny za nákup hliníka. Skupina 19 výrobcov primárneho hliníka, ktorí vlastnia viac ako 60% výrobnej kapacity hliníka v Číne, už teda súhlasila so znížením výroby kovov o 10%.

Na druhej strane dopyt po kovoch v Ázii zostane vysoký a predpokladá sa jeho ďalší výrazný rast. Podľa odhadov Bloomberga sa spotreba hliníka v Číne v roku 2006 zvýši o 19%, keďže hospodársky rast zvýši dopyt po automobiloch a bývaní, čo následne zvýši dopyt po hliníku. Odborníci predpovedajú, že v roku 2010 dosiahne spotreba hliníka v čínskom automobilovom priemysle 2,5 milióna ton, zatiaľ čo v odvetví dopravy presiahne 3 milióny ton.

Rastúce príjmy zvýšia počet automobilov v súkromnom vlastníctve. Podľa vládnych zdrojov by predaj automobilov v Číne mohol rásť z 5,1 milióna v roku 2004 na 9,4 milióna v roku 2010. V súčasnosti existuje 24 automobilov na 1 000 na 1000 ľudí, zatiaľ čo svetový priemer je 135. BHP predpovedá Billiton Čína zostane najväčším spotrebiteľom hliníka na svete - v roku 2015 sa v krajine použije 20 miliónov ton kovu, zatiaľ čo celosvetová spotreba bude 50 miliónov ton.

Ďalším kľúčovým hráčom na trhu s hliníkom je India. Podľa odborníkov rastúca ekonomika týchto dvoch východných krajín podnecuje dopyt po hliníku v dôsledku rozsiahlej urbanizácie.

Dlhodobá predpoveď cien primárneho hliníka je stúpajúca, ale v súčasnosti je cena vo veľkej miere podporená špekulatívnymi nákupmi kovov, takže sú možné obdobia cenovej korekcie.

Primárna výroba hliníka vo svete (tis. Ton)

| perióda | Afrika | Severná Amerika | Latinská Amerika | Ázia (bez Číny) | Západná Európa | Východná Európa | Oceania | iba | Priemer za deň |

| Rok 2002 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| Rok 2003 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| Rok 2004 | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| Rok 2005 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| Január - júl 2005 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| Január - júl 2006 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| Júl 2005 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| August 2005 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| September 2005 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| Október 2005 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| November 2005 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| December 2005 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| Január 2006 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| Február 2006 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| Marec 2006 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| Apríl 2006 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| Máj 2006 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| Jún 2006 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| Júl 2006 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

STRUČNÁ ANALÝZA SVETOVÉHO TRHU HLINÍKA 2010 - 2011

Svetová ťažba bauxitu

Svetová produkcia bauxitu sa v roku 2010 zvýšila o 6,1% na 211 miliónov ton. Je potrebné poznamenať, že vo svete sa ročne ťaží až 1% bauxitových rezerv objavených v zemskej kôre. Ak sa úroveň produkcie zvýši súčasným tempom a rezervy zostanú na rovnakej úrovni, zásoby pozemných bauxitov sa vyčerpajú približne o 80 - 100 rokov. Medzi krajinami patria najväčší producenti tejto suroviny, Austrália, s podielom 33,2% na svetovej produkcii. Najväčšími ťažobnými krajinami sú aj Čína - 19%, Brazília - 15,2%, India - 8,5%, Guinea - 8,2%, Jamajka - 4,4% svetovej produkcie. V roku 2008 Surinam znížil výrobu o 8% na 4,5 milióna ton. a Grécko o 1% až 2,2 milióna ton.

Je potrebné poznamenať, že jedna z najväčších krajín ťažby bauxitu, Čína, ročne vyprodukuje 4,6% svojich overených zásob. S ďalším nárastom výroby pri súčasnom tempe teda dôjde krajina o 20 rokov.

Taktiež poznamenávame, že na súčasnej svetovej úrovni výroby bauxitu (211 miliónov ton / rok) sa potvrdené svetové rezervy skončí o 114 rokov a majú tendenciu zvyšovať globálnu výrobu o 5% ročne, po 38 - 40 rokoch, do roku 2050.

Výroba oxidu hlinitého

Výroba oxidu hlinitého v roku 2010 vo svete vzrástla na 85 miliónov ton. Je potrebné poznamenať, že k nárastu došlo takmer vo všetkých spoločnostiach, pokles výroby sa stal nevýznamným.

Výroba hliníka podľa krajiny

V roku 2010 sa výroba hliníka zvýšila na 41 miliónov ton. Najväčším producentom, ako predtým, zostáva Čína s podielom výroby na celkových objemoch 40,6%. Všimnite si, že Rusko zaberá 9,3% svetovej produkcie.

Výroba hliníka svetovými spoločnosťami

Najväčšími výrobcami hliníka na svete sú HLINÍKOVÁ SPOLOČNOSŤ ČÍNA LTD s podielom na trhu 10,8%, RUSAL s podielom na trhu 9,8%, RIO-TINTO s podielom na trhu 9,2%, ALCOA, s podielom na trhu 8,7%, NORSK HYDRO ASA s trhovým podielom 3,4%, DUBAI ALUMINIUM s podielom na trhu 3,4% a BHP-Billiton s podielom na trhu 3,0%.

obchod

Svetový obchod s hliníkovými rudami a koncentrátmi

Objem svetového obchodu s hliníkovými rudami a dovozmi sústredenými v roku 2010 predstavoval približne 56 miliónov ton. Malo by sa poznamenať, že svetový dovoz vo fyzickom vyjadrení prevyšuje objem svetového vývozu v dôsledku rozdielu v metódach výpočtu rôznych krajín pre dovoz a vývoz a rôzne hodnoty dovozu a vývozu a prekročenie týchto hodnôt v porovnaní s výrobou môžu naznačovať predaj tohto kovu zo zásob.

Svetový vývoz (vývoz z krajín) hliníkových rúd a koncentrátov v roku 2010 dosiahol asi 65 miliónov ton. Upozorňujeme, že hlavným spotrebiteľom zahraničných rúd a koncentrátov je Čína, ktorej dovozný podiel je 54%. Nasledujú USA s podielom 13%, Írsko s podielom 7% a Španielsko - 6%.

Svetový obchod s hliníkom

Objem svetového dovozu nelegovaného a nespracovaného hliníka v roku 2010 dosiahol 9,6 milióna ton. Objem vývozu z krajín predstavoval 8,4 milióna ton. Hlavnou krajinou dovozu surového hliníka sú Spojené štáty, ktoré dovážajú 24% z celkového svetového dovozu. Nasleduje Čína s objemom 16%, Japonsko 13% a Singapur 8%. Rusko tiež dováža malé množstvo hliníka v množstve 29 000 ton. Rusko je však najväčším vývozcom hliníka na svetový trh s podielom na svetovom vývoze 39%. Za Ruskom nasleduje Austrália s vývozným podielom 15%, Island s vývozným podielom 9% a Brazília 8%.

Cena hliníka v LME v roku 2009 klesla o 36% na priemernú ročnú hodnotu 1664 dolárov za tonu. V roku 2010 sa cena hliníka v LME zvýšila na 2138 dolárov za tonu. Podľa predbežných odhadov analytikov METALRESEARCH sa cena hliníka v roku 2011 mierne zvýši na 2 265 USD / t. Podľa predpovedí v roku 2012 opäť klesne na úroveň roku 2010.

Výpočet spotreby a rovnováhy trhu a predpoveď do roku 2012

Ročná dynamika výroby a spotreby hliníka v roku 2010 ukázala dosť výrazný nárast oboch ukazovateľov. V roku 2010 sa výroba zvýšila na 41 400 tis. Ton a spotreba sa zvýšila na 39 381 tis. Ton. V roku 2009 sa prebytok hliníka na svetovom trhu zvýšil viac ako štyrikrát. V roku 2010 sa rovnováha na trhu veľmi nezmenila, ale mierne klesla na 2019 tis. Ton. Podľa predbežných odhadov analytikov METALRESEARCH sa prebytok v roku 2011 zníži na 654 tis. Ton a podľa predpovedí v roku 2012 sa opäť zvýši na 1095 tis. Ton

HLINÍKOVÝ PRIEMYSEL (a) Hliníkový priemysel; n. Hliníkový priemysel; f) Industrie d "hliník; a. Industria del aluminio) je pododvetvie neželezných kovov, vrátane podnikov na ťažbu surovín hliníka a výrobu oxidu hlinitého (oxidu hlinitého), kovu, kryštalických materiálov, fluoridové soli atď. (celkovo viac ako 200 druhov výrobkov). Pokiaľ ide o výrobu a spotrebu, hliník vo svetovej ekonomike je na prvom mieste medzi neželeznými kovmi. Medzi hliníkové suroviny patria nefelín-apatit a alunitové rudy, nefelín. Surovina na výrobu kryštálov Kremík kremík je vysoko kvalitný na výrobu fluoridových solí - koncentrátov (fluorit).

Začiatok výroby hliníka sa datuje do roku 1886, keď C. Hall v USA a P. Eur vo Francúzsku nezávisle vynašli spôsob výroby hliníka elektrolýzou aluminy rozpustenej v tavenine fluoridovej soli. Koncom 19. - začiatkom 20. storočia sa objavuje priemysel hliníka vo veľkom. (hydrochemická metóda sa vyvinula na výrobu oxidu hlinitého z bauxitu) v súvislosti s použitím hliníka v konštrukcii lietadiel, stavbe lodí, strojárstve, elektrotechnike a ďalších odvetviach. V roku 1900 sa hliník vyrábal v 6 krajinách, pred 2. svetovou vojnou 1939 - 45 v 16, v roku 1980 v 41 krajinách vrátane v 6 členských krajinách. Predrevolučné Rusko nemalo vlastný hliníkový priemysel. Jeho tvorba je spojená s tvorbou energie. Prvá veľká vodná stanica na rieke. Volchov bol prvou energetickou základňou v hlinikárni Volkhov v CCCP (1932), v roku 1933 bola na základe vodnej elektrárne Dneper spustená elektráreň Dnieper. V týchto podnikoch sa v predvojnovom období používali vysokokremičité Tikhvinské bauxity, ktoré objavil v roku 1916 P. N. Timofeev. Rafinéria oxidu hlinitého Boksitogorsk (Tikhvin) bola uvedená do prevádzky v roku 1938 a závod na výrobu hliníka v Ural v roku 1939, ktorého surovinovou základňou boli vysokokvalitné bauxity v Severnom Urale, ktoré v roku 1931 objavil N. A. Karzhavin.

Hliníkový priemysel industrializovaných kapitalistických a rozvojových krajín sa vyznačuje vysokým stupňom monopolizácie a vertikálnej integrácie. 81 spoločností sa podieľa na výrobe hliníka (1982). Vedúce postavenie v priemysle hliníka patrí medzi 6 najväčších monopolov, ktoré sú v podstate nadnárodné spoločnosti: Alcan Aluminium, Aluminium Co. of America, Reynolds Metals Co., Kaiser Aluminium and Chemical Corp., Pechiney- Ugine-Kuhlman "," Swiss Aluminium "; kontrolujú 60% ťažby bauxitu, 65% výroby oxidu hlinitého a 55% výroby hliníka. V podstate ide o nevyslovený kartel, ktorého členovia - hliníkové monopoly - vykonávajú jednotnú cenovú politiku.

Rýchly rast v odvetví výroby hliníka spôsobil zvýšenie výroby bauxitu v industrializovaných kapitalistických a rozvojových krajinách zo 6,9 milióna ton v roku 1950 na 73,1 milióna ton v roku 1981 (tabuľka 1).

V rozvojových krajinách Ázie sú producentmi bauxitu tiež Indonézia. Podiel industrializovaných kapitalistických krajín na celkovej produkcii bauxitov v kapitalistickom svete vzrástol na 47% (25% v roku 1960), najmä v dôsledku. V rokoch 1966 - 81 sa výroba hliníka v priemyselne rozvinutých kapitalistických a rozvojových krajinách zvýšila z 11 na 27 miliónov ton (tabuľka 2).

Najväčším producentom je Austrália. V rozvojových krajinách sa výroba oxidu hlinitého zakladá najmä v Indii, Indii a Indii. Rozvojové krajiny, vrátane Guinea, Jamajka, Surinam a Guyana (asi 60% vývozu) sú najväčšími vývozcami bauxitu (tabuľka 3).

V skupine industrializovaných kapitalistických krajín sú Austrália a (viac ako 95% vývozu) hlavnými vývozcami. Výroba primárneho hliníka neustále rastie (obr.) A sústreďuje sa v industrializovaných kapitalistických krajinách (tis. Ton, 1981): USA - 4489, Kanada - 1108, Japonsko - 771, Nemecko - 729, Nórsko - 636, Francúzsko - 436, Austrália - 379 , Veľká Británia - 339, Taliansko - 274, Holandsko - 262. Najväčší vývozcovia (tis. Ton, 1981): Kanada - 726 a Nórsko - 524; Dovozcovia: Japonsko - 1129, USA - 644, Nemecko - 500.

Hlavní dovozcovia bauxitu a aluminy: USA, Kanada, Japonsko, Nórsko. USA nakupujú rudu vo viac ako 10 krajinách vrátane v Guinei, čo predstavuje 15 - 18% celkového dovozu do tejto krajiny. Kanada dováža bauxit z 5 až 6 krajín (hlavným dodávateľom je Guinea). Západoeurópski dovozcovia dovážajú bauxit najmä z Austrálie a Guiney (viac ako 80% ich potrieb). Japonsko nakupuje bauxit hlavne z Austrálie (70%). Najväčší dovozcovia oxidu hlinitého: USA (do 30% z celkového dovozu), Nórsko (13%), Kanada (približne 10%), Veľká Británia, Holandsko, Nemecko, Španielsko. Od začiatku 70. rokov. Ťažobné podniky s bauxitom sa v rozvojových krajinách znárodňujú. V polovici 70. rokov. mnoho krajín produkujúcich bauxit prudko zvýšilo dane z ťažby bauxitu. Tieto krajiny vytvorili Medzinárodnú asociáciu krajín ťažiacich bauxit, ktorých úlohou je bojovať za racionálne využívanie ložísk bauxitu, odpočítať spravodlivý podiel z príjmu z využívania bauxitu v prospech ťažobných krajín, obmedziť vplyv medzinárodných spoločností, nadviazať vzťahy medzi výrobcami a spotrebiteľmi na základe úplnej rovnosti a vzájomného prospechu, vytvorenie vlastného hliníkového priemyslu, vykonávanie jednotnej politiky v oblasti cien bauxitu a zdaňovanie ťažby bauxitu sprievodcovi podniky.