31.08.2019

Etapele procesului de producere electrolitică a aluminiului. Industria aluminiu

Pagina 4 din 6

Materiile prime predominante pentru producerea aluminei în scopul producerii ulterioare de aluminiu sunt bauxita (minereuri de aluminiu). Pentru a produce o tonă de aluminiu metalic, se folosesc aproximativ `1930 kg de alumină,` 550 kg de electrozi de carbon (anode calcinate sau masă anodică), `50 kg de săruri de fluor și aproximativ 18.000 kWh de electricitate. Industria aluminiului este suficient de consumatoare de energie, prin urmare, o condiție importantă pentru promovarea acesteia este disponibilitatea unor surse puternice de electricitate la un preț scăzut.

Baza materiei prime

După cum am scris mai sus, bauxita este materia primă naturală și minerală predominantă pentru industria aluminiului. Rezervele sale mondiale sunt distribuite extrem de inegal și destul de limitate. Există doar șapte regiuni purtătoare de bauxită în lume:

Africa Centrală și de Vest sunt în principal depozite în Guineea;

America de Sud: Venezuela, Brazilia, Surinam, Guyana;

America Centrală: Jamaica;

Oceania și Asia de Sud: India, Australia;

China;

Mediterana: Turcia și Grecia;

Rusia: Ural.

Valoarea bazei de materii prime este mare, iar acest lucru este înțeles de cei mai mari producători de aluminiu din lume.

Proprietarii au împărțit principalele depozite de bauxită cu un conținut de alumină de cel puțin 50%. Alți producători pot cumpăra alumină de înaltă calitate pe piața deschisă și să depindă în totalitate de prețurile pieței sau să își unească forțele cu proprietarii de depozite de bauxită.

O duzină de companii producătoare de aluminiu

Cea mai mare întreprindere producătoare de aluminiu este Uzina de aluminiu Bratsk. Fabrica produce 4% din aluminiu mondial și 30% din rusă. El a fost primul din lume care produce mai mult de 1 milion de tone de aluminiu pe an.

Consumul global de aluminiu în 2014 a crescut cu 7% față de 2013, în principal din cauza creșterii puternice a cererii în America de Nord și China în al patrulea trimestru 2014. În același timp, cererea de aluminiu pe piețele emergente, inclusiv Rusia, America Latină și India, a fost mai restrânsă.

În prima jumătate a anului 2015, cererea globală de aluminiu a crescut cu 6,3%, până la 27,8 milioane de tone, ca urmare a cererii mai mari din America de Nord și UE. Printre țările BRIC, India a avut cea mai mare contribuție la creșterea cererii de aluminiu.

Cererea de aluminiu în America de Nord în prima jumătate a anului 2015 a crescut cu 4,6% față de aceeași perioadă a anului trecut. Potrivit Asociației Aluminium, comenzile de la producătorii de metale laminate au crescut cu 5,8% de la începutul anului, în timp ce livrarea de produse de extrudare a aluminiului de către producătorii americani și canadieni a crescut cu 9,0%. În prima jumătate a anului 2015, cererea de aluminiu în Europa a crescut cu 2,5% față de aceeași perioadă a anului trecut. Principalele piețe cu creștere rapidă au fost Turcia, Italia, Franța și Germania, în care consumul a crescut cu 6,1%, 2,6%, 2,4% și, respectiv, 1,1%.

Consumul de aluminiu în Asia, cu excepția Chinei, a crescut cu 1,8% în prima jumătate a anului 2015, comparativ cu aceeași perioadă a anului trecut.

Tendințele negative includ o scădere a producției industriale în Japonia - în luna mai s-a ridicat la 4% față de perioada similară a anului trecut, din cauza încetinirii segmentului echipamentelor de transport și a producției de automobile. Volumul producției industriale din Coreea de Sud în luna mai a scăzut cu 2,8% față de anul precedent și cu 1,3% față de luna precedentă.

În prima jumătate a anului 2015, consumul de aluminiu în China a fost de 14,2 milioane tone, cu o creștere de 9,3% față de perioada similară a anului trecut. PIB-ul Chinei din al doilea trimestru al anului 2015 a crescut cu 7% în termeni anuali, care au depășit așteptările analiștilor.

În 2015, se preconizează că cererea globală de aluminiu va atinge 6%, sau 58 de milioane de tone.

Astăzi, piața aluminiului este pe locul doi doar pe piața oțelului, iar cererea de metale ușoare este în continuă creștere. Pe de o parte, economia Chinei, o țară care consumă deja un sfert din aluminiul lumii, continuă să crească într-un ritm uluitor. Analiștii prognozează o creștere anuală de 7-14% în industria auto din China până în 2011, o creștere cu 12% a costurilor de construcție în 2007 și cel puțin 16 milioane de populații urbane în fiecare an în următorii 8 ani. Toate acestea, potrivit experților, vor aduce cota Chinei în consumul de aluminiu la 36% în 2010.

Pe de altă parte, Uniunea Europeană are în vedere posibilitatea înăspririi emisiilor de dioxid de carbon pe drum, ceea ce va conduce inevitabil la o creștere a cererii de metale ușoare. Aluminiul este mai ușor decât oțelul, utilizarea sa în industria auto face ca mașinile moderne să fie mult mai eficiente din punct de vedere energetic. Un kilogram de aluminiu utilizat în construcția automobilelor în loc de un alt metal mai greu, reduce consumul total de benzină cu 8,5 litri, iar emisiile de CO2 cu 20 kg. O reducere de 10 la sută a greutății mașinii duce la o îmbunătățire de 9 la sută a dinamicii consumului de combustibil.

În cele din urmă, prețurile mai mari pentru metalele înlocuitoare, cum ar fi cuprul și zincul, contribuie la o creștere proporțională a cererii de aluminiu în industria energiei electrice, a transporturilor, a construcțiilor și a altor industrii.

S-ar părea că cererea este uriașă, consumatorii sunt bogați, rentabilitatea este evidentă - trebuie să existe multe companii care doresc să câștige bani pentru producția de metal cu aripi. Dar situația nu este atât de simplă. Liderii sunt doar cei care nu numai că pot asigura pe deplin ciclul de producție - extragerea materiilor prime, producerea aluminei și recuperarea aluminiului - dar o fac și cu o eficiență economică maximă.

Cine deține materii prime deține lumea

Rezervele de bauxită, principala materie primă a industriei aluminiului, sunt foarte limitate - există doar șapte regiuni purtătoare de bauxită în lume: vestul și centrul Africii (principalele depozite din Guineea); America de Sud (Brazilia, Venezuela, Surinam); Caraibe (Jamaica); Oceania și Asia de Sud (Australia, India); China; Mediterana (Grecia și Turcia) și Uralii (Rusia). Principalele depozite de bauxită de înaltă calitate, cu un conținut de alumină de cel puțin 50%, sunt deja împărțite între cei mai mari participanți la industrie. Alte companii fie trebuie să achiziționeze alumină pe piața deschisă și să depindă complet de fluctuațiile prețurilor pieței, fie să se alăture forțelor cu proprietarii depozitelor.

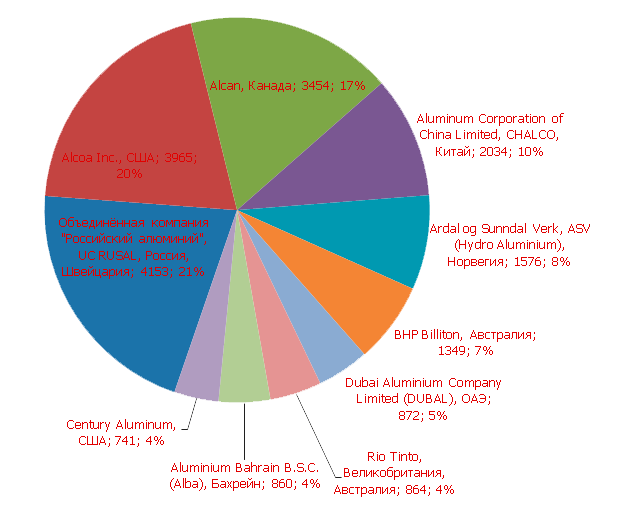

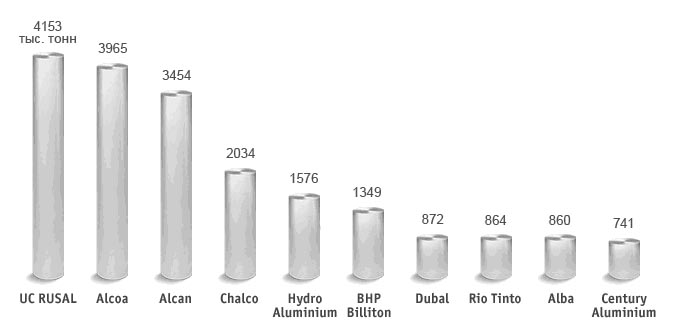

Cele mai bogate rezerve de bauxită se află în Compania Unită a Aluminiului Rus (UC RUSAL), formată în 2007 prin fuziunea RUSAL, SUAL și a activelor de alumină ale Glencore (3,3 miliarde de tone de bauxită), precum și giganții minieri și metalurgici Rio Tinto (3,29 miliarde de tone) și CVRD (2,73 miliarde tone). Chinese Chalco se află pe locul patru, cu rezerve totale de 1,92 miliarde de tone. Alcoa și Alcan, unul dintre cei trei lideri în ceea ce privește producția de aluminiu, controlează rezervele de 1,89 și, respectiv, 0,38 miliarde de tone, ceea ce le plasează în primii zece mari proprietari de bauxită în a cincea (Alcoa) și a zecea (Alcan) locuri.

Aceste aceleași companii se numără printre primii zece producători de alumină: potrivit analiștilor, Alcoa World Alumina and Chemicals (afacerea cu alumina Alcoa, în care 60% din acțiuni sunt deținute de o companie americană și 40% de Australian Alumina Limited) vor produce 19% din totalul global în 2007. alumina, UC RUSAL - puțin peste 14%, Chalco - 12%, Alcan - 8%, Rio Tinto - 4%, CVRD - 3%. Printre liderii în ceea ce privește producția de alumină se numără și minerit BHP Billiton (cota proiectată în 2007 - 6%) și Norwegian Hydro Aluminium (3%).

Materii prime limitate - acesta este unul dintre factorii care determină tendința cheie de dezvoltare a industriei mondiale a aluminiului - consolidarea acesteia. În 2007, o tranzacție a fost încheiată pentru a îmbina activele RUSAL, SUAL și alumina Glencore. Rio Tinto a prezentat o preluare a Alcanului canadian, care la rândul său a fost deja implicat în procesul de consolidare, absorbind în 2004 producătorul francez de aluminiu Pechiney. American Alcoa apare de asemenea pe paginile tipărite ca potențial participant la fuziuni și achiziții. Potrivit analiștilor, industria de aluminiu chineză este în pragul schimbării: producătorii mici, dintre care există peste o sută în Regatul Mijlociu, se vor contopi între ei sau vor face parte din Chalco.

Zece mari

Dar asta este mâine. Astăzi, primii zece producători de aluminiu sunt următorii:

Pe scurt despre companiile în sine:

Compania unită Aluminiul rus este liderul industriei mondiale a aluminiului. Produsele sunt exportate către clienți din 70 de țări. Compania include întreprinderi pentru extragerea minereului de bauxită și nefrină, producția de alumină, aluminiu, aliaje, folie și materiale de ambalare bazate pe aceasta, precum și active energetice. Compania Unită reprezintă aproximativ 12,5% din piața mondială a aluminiului și 16% din alumină, care este asigurată de instalațiile de producție care permit RUSAL să producă 3,9 milioane tone de aluminiu și 10,6 milioane tone de alumină pe an. Compania a fost înființată în martie 2007 ca urmare a fuzionării activelor RUSAL, SUAL și aluminiu Glencore. UC RUSAL angajează 100.000 de angajați. Compania combinată este prezentă în 17 țări de pe 5 continente.

Alcoa este unul dintre principalii producători mondiali de aluminiu primar, produse din aluminiu și alumină. Compania lucrează în domeniul industriei aerospatiale, auto, ambalaje și construcții, pe piața transporturilor comerciale și a soluțiilor de inginerie. Alcoa angajează 129.000 de persoane în 44 de țări. În 2006, compania a produs 3,55 milioane de tone de aluminiu primar. În Rusia, Alcoa este deținută de OJSC Samara Metalurgical Plant și OJSC Belokalitvinsk Producția metalurgică.

Alcan este un producător canadian de aluminiu cu o istorie de peste 100 de ani. Astăzi, compania este unul dintre liderii industriei mondiale a aluminiului, bauxită minieră, care produce alumină și aluminiu. Este unul dintre cei trei lideri în producția de materiale structurale și de ambalare. Producția primară de aluminiu a însumat 3,4 milioane tone în 2006. Compania angajează mai mult de 68.000 de angajați, inclusiv angajați ai joint-ventures. Alcan este prezent în 61 de țări. În Rusia, compania vinde ambalaje din aluminiu, inclusiv pentru tutun și produse cosmetice, și este reprezentată de birouri din regiunile Moscova și Leningrad. Acționarii Alcan au în vedere în prezent o ofertă de preluare de la australianul Rio Tinto. Dacă acordul este aprobat, compania combinată pretinde un leadership absolut în ceea ce privește producția de aluminiu.

Chalco sau Corporația de aluminiu din China Limited este cel mai mare producător de aluminiu și singura alumină din Regatul Mijlociu. Compania a fost înființată în 2001, în timpul privatizării industriei de aluminiu din China. În 2006, Chalco a produs 9,2 milioane de tone de alumină și 1,6 milioane de tone de aluminiu. Toate activele companiei - patru fabrici producătoare de alumină și aluminiu, una de aluminiu și două întreprinderi de alumină, precum și un institut de cercetare - sunt situate în China. Chalco nu este reprezentat în Rusia.

Hydro Aluminium este una dintre cele două divizii de afaceri principale ale companiei norvegiene Norsk Hydro. Al doilea domeniu cheie al activității sale este industria petrolului și energia. Hydro Aluminium este un producător integrat vertical, cu producție importantă de alumină în Brazilia și Jamaica și topitori de aluminiu în Canada, Germania, Norvegia și Slovacia. De asemenea, compania și-a anunțat intenția de a construi o fabrică de aluminiu în Rusia. Hidro aluminiu angajează aproximativ 26.000 de oameni. Datorită acestora, în 2006 compania a produs 1,8 milioane de tone de aluminiu primar. În prezent reprezentat în țara noastră de birouri la Moscova și Sankt Petersburg.

BHP Billiton este cea mai mare companie minieră din lume. În forma sa actuală, compania există încă din 2001, când a fost formată prin fuziunea Companiei austriece Broken Hill Proprietary (BHP) și a Billiton-ului britanic. Producția de aluminiu este doar una din zece domenii de activitate ale acestui gigant australian. Astăzi, capacitatea totală de producție a companiei este de peste 1 milion de tone de aluminiu și 4 milioane de tone de alumină pe an. Turnatorii de aluminiu BHP Billiton sunt situate in Africa de Sud, Australia si America de Sud. Compania nu este reprezentată în Rusia.

Dubal sau Dubai Aluminum este cel mai mare producător de aluminiu din Emiratele Arabe Unite. Începând cu istoria sa în 1979 cu o serie de electroliză capabilă să producă doar 136.000 tone de metal ușor pe an, Dubal este astăzi unul dintre liderii industriei mondiale a aluminiului cu o capacitate totală de 900.000 tone de aluminiu pe an. Compania are 3240 de angajați. Principalele piețe sunt Orientul îndepărtat, Europa, Asia, Orientul Mijlociu, regiunea mediteraneană și America de Nord. Compania nu este reprezentată în Rusia.

Grupul Rio Tinto, o altă companie minieră diversificată din lista celor zece producători de aluminiu de top, a apărut în forma sa actuală corporativă în 1997, după ce a cunoscut o serie de fuziuni și achiziții. Producția de aluminiu este una dintre cele șapte activități ale grupului. Rio Tinto Aluminium produce bauxită, produce alumină și aluminiu primar, asigurând 26% din totalul metalului ușor produs în Australia. Sediul diviziei, care operează în Noua Zeelandă, Australia și Regatul Unit, este situat în Brisbane, Australia. Aluminiul Rio Tinto angajează 5.000 de angajați. Birourile de reprezentare din Rusia nu sunt încă deschise.

Aluminiu Bahrain B. S. C. sau Alba este una dintre cele mai mari topitori de aluminiu din lume. Construită în 1971 în districtul Knaff de pe insula Bahrain, fabrica și-a mărit capacitatea de producție de la 144.000 la 850.000 tone de aluminiu pe an, deschizând astfel calea către „primii zece” producători de metale ușoare și ocupând un loc onorabil printre cele mai mari aluminiu. fabricile lumii. În 2006, Alba a produs 2,3% din producția totală de aluminiu din lume.

Century Aluminium a fost formată de compania comercială elvețiană Glencore International, ca o deținere pentru activele sale de aluminiu în 1995. Un an mai târziu, Glencore a plasat Century Aluminiul pe bursă, lăsând-o cu o participație de 30%. Compania angajează 1.750 de angajați. Compania controlează sau deține o participație la mai multe topitori de aluminiu din Statele Unite și Islanda, precum și într-o serie de active de marfă în Jamaica și Statele Unite. Anul trecut, Century Aluminum a recuperat 660.000 de tone de aluminiu, adică 1,9% din totalul global. Sediul central al companiei se află în Monterey, California. În Rusia nu există birouri de reprezentare.

Indicele prețurilor la exportul comerțului mondial pentru metale neferoase

Conform datelor publicate de International Aluminum Institute, producția globală de aluminiu în primele 7 luni ale anului 2006 a crescut cu 2,5% față de aceeași perioadă a anului trecut - până la 13,82 milioane de tone. În China, volumul topirii a crescut cu 17,5%, în Asia (exclusiv China) - cu 14,6%, iar în Europa de Vest a scăzut cu 4,8%. În același timp, în America de Nord, producția de aluminiu a crescut cu 0,8%. În total, în 2005 producția mondială de aluminiu a crescut cu 871 mii tone (3,9%) comparativ cu 2004 și s-a ridicat la 23463 mii tone.

Ponderea celor mai mari producători din producția mondială a fost: Chalco -3% Hidro aluminiu-5%; BHPB-4%; RUSAL-9%; Alcan-11%; Alcoa-11%. Dacă te uiți la piața de aluminiu din Rusia, atunci Rusal a asigurat aproximativ 75% din piață, Sual deținea 25%.

Producția mondială de aluminiu a crescut în 2005 și în prima jumătate a anului 2006 în cea mai mare măsură datorită Chinei, care a devenit cel mai mare producător și exportator de metale cu aripi din lume. Dacă în 2003 cota sa în producția mondială de aluminiu a fost de 19%, atunci în 2004 a crescut la 22%, iar în 2005 a depășit 33%.

Aproape jumătate din necesitățile de alumină din China sunt înlocuite de importuri. China a importat 5,9 milioane de tone de alumină în 2004, ceea ce reprezintă cu 4,8% mai mult decât în \u200b\u200b2003. Iar în 2005, China a importat deja peste 7,0 milioane de tone de alumină. În același timp, în 2004, volumul producției interne de alumină în China a atins cel de-al doilea nivel cel mai înalt din lume, crescând cu 14,5% an de an, sau până la aproape 7,0 milioane tone.

În China există peste 130 de topitori de aluminiu, majoritatea fiind mici. Dar abia în prima jumătate a anului 2005, șapte topitori din aluminiu chinezesc (Yanji Wohua Aluminium, Dongchuan Aluminium, Nannan Aluminium, Luquan Quzhai Aluminium, Baishan Hundian Aluminium, Anlu Hubei Aluminiul și Hunan Laifu Aluminiul) cu o capacitate totală de aproximativ 140 de mii de tone au încetat producția de metal.

În 2005, reducerile la export la aluminiu au fost anulate în China, ceea ce a crescut costurile producătorilor de aluminiu de la 72 USD la 120 dolari pe tonă, iar restituirea cu 5% a tarifului la exporturile de aluminiu și-a mărit și costurile de export cu încă 93 dolari pe tonă. Drept urmare, exporturile de aluminiu din China au scăzut ușor. În același timp, aceste probleme vor aduce beneficii pe termen lung pentru o parte din sectorul aluminiului din China, deoarece soluția lor va accelera restructurarea în cadrul sectorului și modernizarea sa tehnică.

În ianuarie-martie 2005, întreprinderile ruse au crescut producția primară de aluminiu cu 0,4% față de aceeași perioadă din 2004 - până la 897 mii tone. Volumul total al producției de aluminiu în Rusia, Ucraina și Tadjikistan a fost de 1 milion de tone, ceea ce este cu 0,6% mai mult decât în \u200b\u200baceeași perioadă a anului 2004. În 2004, Rusia a produs 3,6 milioane de tone de aluminiu primar, care a fost cu 3,3% mai mult decât în \u200b\u200b2003.

Conform estimărilor grupului de cercetare londonez Metal Bulletin Research (MBR), 2005 și prima jumătate a anului 2006 au fost în general bune pentru aluminiu. Cu toate acestea, experții MBR nu au încredere în argumentul potrivit căruia piața aluminiului a rămas o lipsă semnificativă de aprovizionare. Acest punct de vedere se bazează pe informațiile că în 2005 scăderea rezervelor de aluminiu s-a ridicat la 800 de mii de tone - este evident că au fost acumulate rezerve mari de metale ascunse.

Prețul mediu al aluminiului pentru contractele LME de trei luni în a doua jumătate a anului 2006 a crescut cu 700 $ / t față de aceeași perioadă a anului 2005 și s-a ridicat la aproximativ 2.400 $ - 2.500 $ / t. Comparativ cu a doua jumătate a anului 2005, stocurile de metal la LMEs au crescut cu aproximativ 100 de mii de tone la 700 de mii de tone. Cu toate acestea, în 2005, un anumit deficit pe piața aluminiului a avut loc. Deficitul va continua în următorii ani datorită exportului scăzut de metal chinez și unei reduceri a producției de aluminiu, ceea ce va conduce la o creștere și mai mare a deficitului. Alături de grupul celor mai mulți analiști, Marubeni prognozează un deficit de 135 mii tone de aluminiu în 2006 și 509 mii tone în 2007.

Merrill Lynch sugerează că unele fabrici de aluminiu ar putea fi închise în SUA, China și Europa de Vest până la sfârșitul anului 2007 din cauza costurilor mari de fabricație. Cel puțin jumătate din capacitatea de închidere este în China, unde costurile de producție de aluminiu sunt printre cele mai mari din lume. Datorită creșterii prețurilor la materiile prime și electricitate, producătorii chinezi de aluminiu sunt obligați să reducă producția, iar producătorii mari sunt organizați în grupuri pentru a negocia prețurile mai mici pentru achiziționarea aluminei. Astfel, un grup de 19 producători primari de aluminiu, care dețin peste 60% din capacitatea de producție a aluminiului în China, a convenit deja să reducă producția de metal cu 10%.

Pe de altă parte, cererea de metal în Asia va rămâne ridicată, fiind proiectată o creștere semnificativă a acestuia. Potrivit Bloomberg, consumul de aluminiu din China va crește cu 19% în 2006, întrucât creșterea economică va crește cererea de mașini și locuințe, ceea ce va conduce la creșterea cererii de aluminiu. Experții prevăd că în 2010, consumul de aluminiu în industria auto chineză va ajunge la 2,5 milioane de tone, în timp ce în sectorul transporturilor va depăși 3 milioane de tone.

Veniturile în creștere vor crește numărul de mașini în proprietate privată. Conform surselor guvernamentale, vânzările de mașini în China ar putea crește de la 5,1 milioane în 2004 la 9,4 milioane în 2010. În prezent, există 24 de mașini la 1000 la 1000 de persoane, în timp ce media mondială este de 135. BHP prezice Billiton China va rămâne cel mai mare consumator de aluminiu din lume - în 2015, 20 de milioane de tone de metal vor fi utilizate în țară, în timp ce consumul mondial va fi de 50 de milioane de tone.

Un alt jucător cheie pe piața aluminiului este India. Potrivit experților, economia în creștere a acestor două țări de est stimulează cererea de aluminiu din cauza urbanizării extinse.

Previziunea pe termen lung a prețurilor aluminiului primar este în creștere, dar momentan prețul este susținut în mare parte de achiziții speculative de metal, astfel încât sunt posibile perioade de corecție a prețurilor.

Producția primară de aluminiu în lume (mii de tone)

| perioadă | Africa | America de Nord | America Latina | Asia (fără China) | Europa de Vest | Europa de Est | Oceania | numai | Media pe zi |

| Anul 2002 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| Anul 2003 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| Anul 2004 | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| Anul 2005 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| Ianuarie - iulie 2005 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| Ianuarie - iulie 2006 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| Iulie 2005 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| August 2005 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| Septembrie 2005 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| Octombrie 2005 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| Noiembrie 2005 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| Decembrie 2005 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| Ianuarie 2006 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| Februarie 2006 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| Martie 2006 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| Aprilie 2006 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| Mai 2006 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| Iunie 2006 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| Iulie 2006 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

SCURTĂ ANALIZĂ A PIEȚEI MONDIALE A ALUMINIULUI 2010-2011

Minerit mondial de bauxită

Producția mondială de bauxită în 2010 a crescut cu 6,1%, până la 211 milioane tone. Se poate remarca faptul că în lume se extrag anual până la 1% din rezervele de bauxită descoperite în scoarța terestră. Dacă nivelul producției crește la ritmul actual și rezervele rămân la același nivel, rezervele de bauxite terestre vor fi epuizate în aproximativ 80-100 de ani. Printre țări, cel mai mare producător al acestei materii prime, se poate remarca Australia, cu o pondere de 33,2% din producția mondială. Cele mai mari țări miniere sunt, de asemenea, China - 19%, Brazilia - 15,2%, India - 8,5%, Guinea - 8,2%, Jamaica - 4,4% din producția mondială. În 2008, Surinamul a redus producția cu 8% la 4,5 milioane tone. iar Grecia cu 1% până la 2,2 milioane de tone.

Este demn de remarcat faptul că una dintre cele mai mari țări miniere de bauxită, China, produce anual 4,6% din rezervele sale dovedite. Astfel, cu o creștere suplimentară a producției în ritmul actual, țara va rămâne fără rezerve în 20 de ani.

De asemenea, remarcăm că la nivelul mondial actual de producție de bauxită (211 milioane tone / an), rezervele mondiale confirmate se vor încheia în 114 ani și cu tendința de creștere a producției globale cu 5% anual, după 38 - 40 de ani, până în 2050.

Producție de aluminiu

Producția de aluminiu în 2010 în lume a crescut la 85 de milioane de tone. De remarcat că creșterea a avut loc în aproape toate companiile, declinul producției a devenit nesemnificativ.

Producția de aluminiu pe țară

În 2010, producția de aluminiu a crescut la 41 de milioane de tone. Cel mai mare producător, ca și până acum, rămâne China, cu o pondere a producției în volume totale de 40,6%. Rețineți că Rusia ocupă 9,3% din producția mondială.

Producția de aluminiu de către companii globale

Cei mai mari producători din aluminiu din lume sunt ALUMINIUM CORPORATION OF CHINA LTD cu o cotă de piață de 10,8%, RUSAL cu o cotă de piață de 9,8%, RIO-TINTO cu o cotă de piață de 9,2%, ALCOA, cu o cotă de piață de 8,7%, NORSK HYDRO ASA cu o cotă de piață de 3,4%, DUBAI ALUMINIUM cu o cotă de piață de 3,4% și BHP-Billiton cu o cotă de piață de 3,0%.

comerț

Comerțul mondial cu minereuri și concentrate de aluminiu

Volumul comerțului mondial de minereuri și concentrate din aluminiu în 2010 a fost de aproximativ 56 de milioane de tone. Trebuie menționat că importurile mondiale în termeni fizici depășesc volumul exporturilor mondiale datorită diferenței dintre metodele de calcul ale diferitelor țări pentru importuri și exporturi, iar valorile diferite ale importurilor și exporturilor și excesul acestor valori asupra producției pot indica vânzarea acestui metal din stocuri.

Exportul mondial (export din țări) de minereuri și concentrate de aluminiu s-a ridicat la aproximativ 65 de milioane de tone în 2010. Rețineți că principalul consumator de minereuri și concentrate străine este China, a cărei cotă de import este de 54%. Urmează Statele Unite cu o pondere de 13%, Irlanda cu o pondere de 7% și Spania - 6%.

Comerțul mondial cu aluminiu

Volumul importurilor mondiale de aluminiu nealiat și netratat în 2010 s-a ridicat la 9,6 milioane tone. Volumul exporturilor din țări s-a ridicat la 8,4 milioane tone. Principala țară în care este importat aluminiu brut este Statele Unite, care importă 24% din totalul importurilor globale. Este urmată de China cu un volum de 16%, Japonia de 13% și Singapore de 8%. Rusia importă, de asemenea, o cantitate mică de aluminiu în valoare de 29 de mii de tone. Totuși, Rusia este cel mai mare exportator de aluminiu pe piața mondială, cu o pondere a exporturilor mondiale de 39%. Rusia este urmată de Australia cu o cotă de export de 15%, Islanda cu o cotă de export de 9% și Brazilia de 8%.

Prețul aluminiului la LME în 2009 a scăzut cu 36% până la o valoare medie anuală de 1.664 dolari / tonă. În 2010, prețul aluminiului la LME a crescut la 2138 dolari / tonă. Conform estimărilor preliminare efectuate de analiștii METALRESEARCH, în 2011 prețul aluminiului va crește ușor până la 2.265 dolari / tonă, iar conform prognozelor, în 2012 va scădea din nou la nivelul anului 2010.

Calculul consumului și al echilibrului de piață și prognoză până în 2012

Dinamica anuală a producției și consumului de aluminiu în 2010 a arătat o creștere destul de vizibilă a ambilor indicatori. În 2010, producția a crescut la 41.400 mii tone, iar consumul a crescut la 39.381 mii tone. În 2009, surplusul de aluminiu pe piața mondială a crescut de mai mult de 4 ori. În 2010, soldul pieței nu s-a schimbat mult, dar a scăzut ușor până la 2019 de mii de tone. Conform estimărilor preliminare efectuate de analiștii METALRESEARCH, în 2011 surplusul va scădea la 654 mii tone, iar conform prognozelor din 2012 va crește din nou la 1095 mii tone

INDUSTRIE DE ALUMINIU (a.aluminium industrie; n. Aluminium-industrie; f. Industrie d "aluminiu; și. Industria del aluminio) este o industrie metalurgică neferoasă care include întreprinderi pentru extragerea materiilor prime din aluminiu și producerea de alumină (oxid de aluminiu), metal, cristal, săruri de fluor, etc. (în total peste 200 de tipuri de produse). În ceea ce privește producția și consumul, aluminiul în economia mondială ocupă primul loc printre metale neferoase. Materiile prime din aluminiu includ nefrină-apatită și minereuri alunite, nefinină. Materia primă pentru producerea cristalului Siliciul de siliciu este de înaltă calitate, pentru producerea sărurilor fluorurate - concentrate (fluorură).

Originea industriei aluminiului datează din 1886, când C. Hall din SUA și P. Eur din Franța au inventat în mod independent o metodă de producere a aluminiului prin electroliza aluminei dizolvate într-o topitură de sare de fluor. Industria de aluminiu la scară largă apare la sfârșitul secolului XIX - începutul secolului XX. (o metodă hidrochimică a fost dezvoltată pentru producerea aluminei din bauxită) în legătură cu utilizarea aluminiului în construcția aeronavelor, construcții navale, inginerie mecanică, inginerie electrică și alte industrii. În 1900, aluminiu a fost produs în 6 țări, înainte de al doilea război mondial 1939-45 în 16, în 1980 în 41 de țări, inclusiv în 6 țări membre. Rusia prerevoluționară nu avea propria industrie a aluminiului. Crearea sa în este legată de formarea de energie. Prima mare stație hidroelectrică de pe râu. Volkhov a fost baza energetică pentru prima în instalația de aluminiu CCCP Volkhov (1932), în 1933 a fost lansată centrala de aluminiu Dnieper pe baza stației hidroelectrice Dnieper. În aceste întreprinderi, în perioada dinainte de război, au fost utilizate bauxite Tikhvin cu silice ridicat, descoperite în 1916 de P.N. Timofeev. Rafineria de alumină Boksitogorsk (Tikhvin) a fost comandată în 1938, iar Uzina de aluminiu Ural în 1939, baza materiilor prime fiind bauxite de înaltă calitate ale Uralului Nord descoperite în 1931 de N. A. Karzhavin.

Industria aluminiului din capitalele industrializate și țările în curs de dezvoltare se caracterizează printr-un grad ridicat de monopolizare și integrare verticală. 81 de companii sunt implicate în producția de aluminiu (1982). Poziția de frunte în industria aluminiului aparține celor mai mari 6 monopoluri, care sunt în esență companii transnaționale: Alcan Aluminum, Aluminum Co. of America, Reynolds Metals Co., Kaiser Aluminum and Chemical Corp., Pechiney- Ugine-Kuhlman "," Aluminiul Elvețian "; controlează 60% din mineritul de bauxită, 65% din producția de alumină și 55% din producția de aluminiu. În esență, există un cartel nerostit ai cărui membri - monopolurile din aluminiu - urmăresc o singură politică de prețuri.

Creșterea rapidă a industriei de aluminiu a determinat o creștere a producției de bauxită în țările capitaliste industrializate și în curs de dezvoltare, de la 6,9 milioane tone în 1950 la 73,1 milioane tone în 1981 (Tabelul 1).

În țările în curs de dezvoltare din Asia, producătorii de bauxită sunt și Indonezia. Ponderea țărilor capitaliste industrializate în producția totală de bauxite în lumea capitalistă a crescut la 47% (25% în 1960), în principal datorită. În 1966–81, producția de alumină în țările capitaliste și în curs de dezvoltare dezvoltate industrial a crescut de la 11 la 27 de milioane de tone (tabelul 2).

Cel mai mare producător este Australia. În țările în curs de dezvoltare, producția de alumină se instalează în principal în, în și, precum și în India. Țările în curs de dezvoltare, inclusiv Guinea, Jamaica, Surinamul și Guyana (aproximativ 60% din exporturi) sunt cei mai mari exportatori de bauxită (tabelul 3).

În grupul țărilor capitaliste industrializate, Australia și (peste 95% din exporturi) sunt exportatori majori. Producția primară de aluminiu este în continuă creștere (Fig.) Și concentrată în țările capitaliste industrializate (mii de tone, 1981): SUA - 4489, Canada - 1108, Japonia - 771, Germania - 729, Norvegia - 636, Franța - 436, Australia - 379 , Marea Britanie - 339, Italia - 274, Olanda - 262. Cei mai mari exportatori (mii de tone, 1981): Canada - 726 și Norvegia - 524; Importatori: Japonia - 1129, SUA - 644, Germania - 500.

Principalii importatori de bauxită și alumină: SUA, Canada, Japonia, Norvegia. SUA achiziționează minereu în mai mult de 10 țări, inclusiv în Guineea, care reprezintă 15-18% din importurile totale în această țară. Canada importă bauxită din 5-6 țări (principalul furnizor este Guineea). Importatorii din vestul Europei importă bauxită în principal din Australia și Guineea (peste 80% din nevoile lor). Japonia cumpără bauxită în principal din Australia (70%). Cei mai mari importatori de alumină: SUA (până la 30% din importurile totale), Norvegia (13%), Canada (aproximativ 10%), Marea Britanie, Olanda, Germania, Spania. De la începutul anilor 70. Întreprinderile miniere bauxite sunt naționalizate în țările în curs de dezvoltare. La mijlocul anilor '70. multe țări producătoare de bauxită au crescut impozitele drastic pe extragerea bauxitei. Aceste țări au creat Asociația Internațională a Țărilor Miniere Bauxite, a căror sarcină este să lupte pentru utilizarea rațională a depozitelor de bauxită, să deducă o parte corectă a veniturilor din exploatarea bauxitei în favoarea țărilor miniere, să limiteze influența companiilor internaționale, să stabilească relații între producători și consumatori pe baza egalității depline și a beneficiului reciproc, crearea industriei proprii a aluminiului, implementarea unei politici unificate în domeniul prețurilor de bauxită și impozitarea mineritului de bauxită Ghiduri întreprinderi.