31.08.2019

Етапи на процеса на електролитично производство на алуминий. Алуминиева промишленост

Страница 4 от 6

Преобладаващите суровини за производството на алуминиев оксид с цел по-нататъшно производство на алуминий са боксити (алуминиеви руди). За производството на един тон метален алуминий се използват около 1930 кг алуминиев оксид, 550 кг въглеродни електроди (калцинирани аноди или анодна маса), 50 кг флуоридни соли и приблизително 18 000 кВтч електроенергия. Алуминиевата промишленост е достатъчно енергоемка, следователно важно условие за нейното популяризиране е наличието на мощни източници на електроенергия на ниска цена.

Суровинна основа

Както писахме по-горе, бокситът е преобладаващата естествена и минерална суровина за алуминиевата промишленост. Световните й резерви са разпределени изключително неравномерно и доста ограничено. В света има само седем бокситоносни области:

Централна и Западна Африка са основно находища в Гвинея;

Южна Америка: Венецуела, Бразилия, Суринам, Гвиана;

Централна Америка: Ямайка;

Океания и Южна Азия: Индия, Австралия;

Китай;

Средиземноморие: Турция и Гърция;

Русия: Урал.

Стойността на суровинната база е голяма и това се разбира от най-големите производители на алуминий в света.

Собствениците разделиха основните находища на боксит със съдържание на алуминиев оксид най-малко 50%. Други производители могат да закупят висококачествен алуминиев оксид на открития пазар и да бъдат изцяло зависими от пазарните цени, или да обединят усилията си със собствениците на бокситни находища.

Дузина компании за производство на алуминий

Най-голямото предприятие, произвеждащо алуминий, е братовският алуминиев завод. Заводът произвежда 4% от световния алуминий и 30% от руския. Той е първият в света, който произвежда повече от 1 милион тона алуминий годишно.

Глобалното потребление на алуминий през 2014 г. се увеличи със 7% в сравнение с 2013 г., главно поради силния ръст на търсенето в Северна Америка и Китай през четвъртото тримесечие на 2014 г. В същото време търсенето на алуминий на развиващите се пазари, включително Русия, Латинска Америка и Индия, беше по-сдържано.

През първата половина на 2015 г. глобалното търсене на алуминий нарасна с 6.3% до 27.8 милиона тона в резултат на по-голямото търсене в Северна Америка и ЕС. Сред страните от БРИК най-голям принос за растежа на търсенето на алуминий има Индия.

Търсенето на алуминий в Северна Америка през първата половина на 2015 г. се увеличава с 4,6% в сравнение със същия период на миналата година. Според Алуминиевата асоциация поръчките на производителите на валцувани метали са се увеличили с 5,8% от началото на годината, докато доставката на продукти за екструдиране на алуминий от американски и канадски производители се е увеличила с 9,0%. През първата половина на 2015 г. търсенето на алуминий в Европа нарасна с 2,5% в сравнение със същия период на миналата година. Ключовите бързорастящи пазари бяха Турция, Италия, Франция и Германия, в които потреблението се увеличи съответно с 6,1%, 2,6%, 2,4% и 1,1%.

Потреблението на алуминий в Азия без Китай нараства с 1,8% през първата половина на 2015 г. в сравнение със същия период на миналата година.

Отрицателните тенденции включват спад на индустриалното производство в Япония - през май той възлиза на 4% в сравнение със същия период на миналата година, поради забавяне в сегмента на транспортното оборудване и автомобилното производство. Обемът на промишленото производство в Южна Корея през май намалява с 2,8% в сравнение с предходната година и с 1,3% в сравнение с предходния месец.

През първата половина на 2015 г. потреблението на алуминий в Китай възлиза на 14,2 милиона тона, което е увеличение с 9,3% в сравнение със същия период на миналата година. Китайският БВП през второто тримесечие на 2015 г. нарасна със 7% годишно, което надхвърли очакванията на анализаторите.

През 2015 г. глобалното търсене на алуминий се очаква да достигне 6%, или 58 милиона тона.

Днес пазарът на алуминий е на второ място след пазара на стомана и търсенето на леки метали непрекъснато се увеличава. От една страна, икономиката на Китай, страна, която вече консумира една четвърт от световния алуминий, все още расте с изумителни темпове. Анализаторите прогнозират 7-14-процентов годишен ръст в автомобилната индустрия в Китай до 2011 г., 12% увеличение на разходите за строителство през настоящата 2007 г. и най-малко 16 милиона увеличение на градското население всяка година през следващите 8 години. Всичко това, според експерти, ще доведе до китайския дял в потреблението на алуминий до 36% през 2010 г.

От друга страна, Европейският съюз обмисля възможността за затягане на емисиите на въглероден диоксид по пътищата, което неизбежно ще доведе до увеличаване на търсенето на леки метали. Алуминият е по-лек от стоманата, използването му в автомобилната индустрия прави съвременните машини много по-енергийно ефективни. Един килограм алуминий, използван в автомобилното строителство вместо друг, по-тежък метал, намалява общата консумация на бензин с 8,5 литра, а емисиите на CO2 с 20 кг. 10-процентното намаление на теглото на машината води до 9-процентно подобрение в динамиката на разхода на гориво.

И накрая, по-високите цени на заместващи метали като мед и цинк допринасят за пряко пропорционално увеличение на търсенето на алуминий в електроенергийната промишленост, транспортната индустрия, строителството и други отрасли.

Изглежда, че търсенето е огромно, потребителите са богати, рентабилността е очевидна - трябва да има много компании, които желаят да спечелят пари от производството на крилат метал. Но ситуацията не е толкова проста. Лидерите са само онези, които не само могат напълно да осигурят производствения цикъл - добив на суровини, производство на алуминиев оксид и оползотворяване на алуминий, но и го правят с максимална икономическа ефективност.

Който притежава суровини, притежава света

Запасите на боксит, основната суровина на алуминиевата промишленост, са много ограничени - в света има само седем бокситоносни региона: западна и централна Африка (основните находища в Гвинея); Южна Америка (Бразилия, Венецуела, Суринам); Карибите (Ямайка); Океания и Южна Азия (Австралия, Индия); Китай; Средиземноморието (Гърция и Турция) и Урал (Русия). Основните висококачествени находища на боксит, със съдържание на алуминиев оксид най-малко 50%, вече са разделени между най-големите участници в индустрията. Други компании или трябва да закупят алуминиев оксид на открития пазар и да бъдат напълно зависими от колебанията на пазарните цени, или да обединят усилията си със собствениците на депозитите.

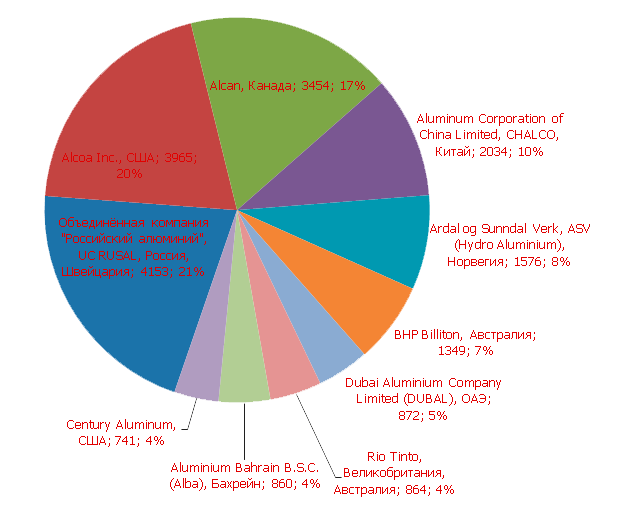

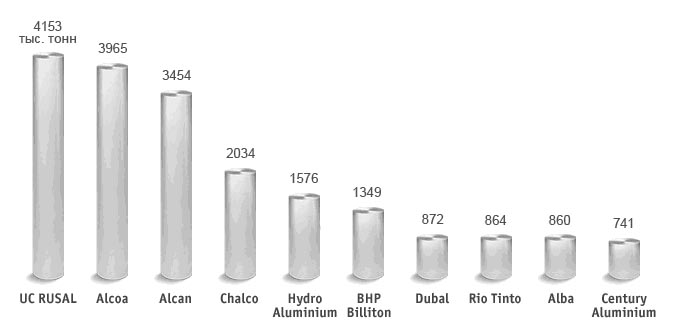

Най-богатите резерви на боксит са в Обединената компания руски алуминий (UC RUSAL), образувана през 2007 г. чрез сливането на активи на RUSAL, SUAL и Glencore алуминий (3.3 милиарда тона боксит), както и на минните и металургичните гиганти Rio Tinto (3.29 милиарда тона) и CVRD (2,73 милиарда тона). Китайският Chalco е на четвърто място с общи запаси от 1,92 милиарда тона. Alcoa и Alcan, които са в челната тройка по производство на алуминий, контролират резервите съответно 1,89 и 0,38 милиарда тона, което ги поставя в десетте най-големи собственици на боксити на пето (Alcoa) и десето (Alcan) място.

Същите тези компании са сред първите десет производители на алуминиев оксид: според анализатори, Alcoa World Alumina and Chemicals (Alcoa alumina business, в който 60% от акциите са собственост на американска компания, а 40% от австралийската Alumina Limited) ще произведат 19% от общата сума през 2007 г. алуминиев оксид, UC RUSAL - малко над 14%, Chalco - 12%, Alcan - 8%, Rio Tinto - 4%, CVRD - 3%. Сред лидерите по отношение на производството на алуминиев оксид са също добивът на BHP Billiton (прогнозен дял през 2007 г. - 6%) и норвежкият хидроалуминий (3%).

Ограничени суровини - това е един от факторите, които определят основната тенденция на развитие на световната алуминиева индустрия - нейната консолидация. През 2007 г. бе сключена сделка за сливане на активи на RUSAL, SUAL и Glencore. Rio Tinto предложи поглъщане на канадския Alcan, който от своя страна вече участва в процеса на консолидация, като през 2004 г. погълна френския производител на алуминий Pechiney. Американската Alcoa също се появява на страниците за печат като потенциален участник в сливания и придобивания. Според анализатори китайската алуминиева промишленост е на прага на промените: малките производители, от които в Средното кралство има повече от сто, или ще се слеят помежду си, или ще бъдат част от Chalco.

Големи десет

Но това е утре. Днес първите десет производители на алуминий са, както следва:

Накратко за самите компании:

Обединената компания руски алуминий е лидер в световната алуминиева индустрия. Продуктите се изнасят за клиенти в 70 страни. Компанията включва предприятия за добив на бокситна и нефелинова руда, производство на алуминиев оксид, алуминий, сплави, фолио и опаковъчни материали на базата на него, както и енергийни активи. Обединената компания представлява около 12,5% от световния пазар на алуминий и 16% алуминий, което се осигурява от производствени мощности, позволяващи на RUSAL да произвежда 3,9 милиона тона алуминий и 10,6 милиона тона алуминий годишно. Компанията е създадена през март 2007 г. в резултат на сливането на активи на RUSAL, SUAL и Glencore. UC RUSAL работят 100 000 души. Комбинираната компания присъства в 17 държави на 5 континента.

Alcoa е един от водещите световни производители на първичен алуминий, алуминиеви изделия и алуминий. Компанията работи в областта на аерокосмическата, автомобилната, опаковъчната и строителната индустрия, на пазара на търговски транспортни и инженерни решения. В Алкоа работят 129 000 души в 44 страни. През 2006 г. компанията произвежда 3,55 милиона тона първичен алуминий. В Русия Alcoa е собственост на OJSC Самарски металургичен завод и OJSC Belokalitvinsk металургично производствено сдружение.

Alcan е канадски производител на алуминий с история от над 100 години. Днес компанията е един от лидерите в световната алуминиева индустрия, добив на боксит, производство на алуминий и алуминий. Той е един от трите лидери в производството на структурни и опаковъчни материали. През 2006 г. първичното производство на алуминий възлиза на 3,4 милиона тона. В компанията работят повече от 68 000 души, включително служители на съвместни предприятия. Alcan присъства в 61 държави. В Русия компанията продава алуминиеви опаковки, включително за тютюн и козметика, и е представена от офиси в района на Москва и Ленинград. Понастоящем акционерите на Alcan обмислят оферта за поглъщане от австралийския Rio Tinto. Ако сделката бъде одобрена, комбинираната компания претендира за абсолютно лидерство по отношение на производството на алуминий.

Chalco или Aluminium Corporation of China Limited е най-големият производител на алуминий и единственият алуминиев оксид в Средното кралство. Компанията е създадена през 2001 г. по време на приватизацията на алуминиевата промишленост в Китай. През 2006 г. Chalco произвежда 9,2 милиона тона алуминиев оксид и 1,6 милиона тона алуминий. Всички активи на компанията - четири фабрики, произвеждащи алуминий и алуминий, една алуминиева и две алуминиеви предприятия, както и изследователски институт - се намират в Китай. Chalco не е представен в Русия.

Hydro Aluminium е едно от двете основни бизнес отдели на норвежката компания Norsk Hydro. Втората ключова област на неговата дейност е нефтената промишленост и енергетиката. Хидроалуминият е вертикално интегриран производител с основни производства на алуминиев оксид в Бразилия и Ямайка и топилни алуминиеви изделия в Канада, Германия, Норвегия и Словакия. Компанията също обяви намерението си да изгради алуминиев завод в Русия. В хидроалуминия работят около 26 000 души. Благодарение на тях през 2006 г. компанията произвежда 1,8 милиона тона първичен алуминий. Понастоящем в страната ни са представени офиси в Москва и Санкт Петербург.

BHP Billiton е най-голямата минна компания в света. В сегашния си вид компанията съществува от 2001 г., когато е създадена чрез сливането на австралийската компания Broken Hill Proprietary Company (BHP) и британската Billiton. Производството на алуминий е само една от десетте области на бизнеса на този австралийски гигант. Днес общият производствен капацитет на компанията е повече от 1 милион тона алуминий и 4 милиона тона алуминиев оксид годишно. Алуминиевите плавилни апарати на BHP Billiton са разположени в Южна Африка, Австралия и Южна Америка. Компанията не е представена в Русия.

Dubal или Dubai Aluminium е най-големият производител на алуминий в Обединените арабски емирства. Започвайки своята история през 1979 г. с една серия електролиза, способна да произвежда само 136 000 тона лек метал годишно, Dubal днес е един от лидерите в световната алуминиева индустрия с общ капацитет от 900 000 тона алуминий годишно. В компанията работят 3240 служители. Основните пазари са Далечния Изток, Европа, Азия, Близкия Изток, средиземноморският регион и Северна Америка. Компанията не е представена в Русия.

Групата Rio Tinto, друга диверсифицирана минна компания в списъка на десетте водещи производители на алуминий, се появи в сегашната си корпоративна форма през 1997 г., след като преживя поредица от сливания и придобивания. Производството на алуминий е една от седемте дейности на групата. Rio Tinto Aluminium произвежда боксит, произвежда алуминий и първичен алуминий, осигурявайки 26% от общия произведен лек метал в Австралия. Седалището на подразделението, което оперира в Нова Зеландия, Австралия и Обединеното кралство, се намира в Бризбейн, Австралия. В Rio Tinto Aluminium работят 5000 души. Представителствата в Русия все още не са отворени.

Алуминиевият Бахрейн B. S. C. или Alba е една от най-големите алуминиеви топилни станции в света. Построен през 1971 г. в квартал Knaff на остров Бахрейн, заводът увеличава производствения си капацитет от 144 000 на 850 000 тона алуминий годишно, като по този начин проправя път към „десетте най-добри“ производители на лек метал и заема почетно трето място сред най-големите алуминий фабрики по света. През 2006 г. Алба произвежда 2,3% от общото производство на алуминий в света.

Century Aluminium е създаден от швейцарската търговска компания Glencore International като холдинг за своите алуминиеви активи през 1995 година. Година по-късно Glencore пусна Century Aluminium на фондовата борса, оставяйки го с 30-процентов дял. Във фирмата работят 1750 души. Компанията контролира или притежава дял в няколко алуминиеви топи в САЩ и Исландия, както и в редица стокови активи в Ямайка и Съединените щати. Миналата година Century Aluminium е рекултивирал 660 000 тона алуминий, или 1,9% от общата сума. Централният офис на компанията се намира в Монтерей, Калифорния. В Русия няма представителства.

Индекси на експортните цени на световната търговия за цветни метали

Според публикувани данни на Международния алуминиев институт, световното производство на алуминий през първите 7 месеца на 2006 г. нарасна с 2,5% в сравнение със същия период на миналата година - до 13,82 милиона тона. В Китай обемът на топенето нарасна със 17,5%, в Азия (без Китай) - с 14,6%, а в Западна Европа намалява с 4,8%. В същото време в Северна Америка производството на алуминий се увеличи с 0,8%. Като цяло през 2005 г. световното производство на алуминий се увеличи с 871 хил. Тона (3,9%) в сравнение с 2004 г. и възлиза на 23463 хиляди тона.

Делът на най-големите производители в световното производство е: Chalco -3% Hydro Aluminium-5%; BHPB-4%; RUSAL-9%; Alcan-11%; Alcoa-11%. Ако погледнете руския пазар на алуминий, тогава Rusal е осигурил около 75% от пазара, Sual притежава 25%.

Световното производство на алуминий се увеличи през 2005 г. и първата половина на 2006 г. в най-голяма степен благодарение на Китай, който стана най-големият производител и износител на крилати метали в света. Ако през 2003 г. делът му в световното производство на алуминий възлиза на 19%, то през 2004 г. той нараства до 22%, а през 2005 г. надхвърля 33%.

Почти половината от нуждите на алуминий в Китай са заменени от внос. Китай внася 5,9 милиона тона алуминиев оксид през 2004 г., което е с 4,8% повече в сравнение с 2003 г. А през 2005 г. Китай вече е внесъл над 7,0 милиона тона алуминиев оксид. В същото време през 2004 г. обемът на вътрешното производство на алуминиев оксид в Китай достигна второто най-високо ниво в света, увеличавайки се с 14,5% на година, или до почти 7,0 милиона тона.

В Китай има повече от 130 алуминиеви топи, повечето от които са малки. Но само през първата половина на 2005 г. седем китайски алуминиеви топи (Yanji Wohua Aluminium, Dongchuan Aluminium, Nannan Aluminium, Luquan Quzhai Aluminium, Baishan Hundian Aluminium, Anlu Hubei Aluminium и Hunan Laifu Aluminium) с общ капацитет от около 140 хиляди тона прекратяват производството на метал.

През 2005 г. в Китай бяха отменени експортни отстъпки за алуминий, което увеличи разходите на производителите на алуминий от 72 до 120 долара за тон, а възвръщането на 5% от тарифата за износ на алуминий също увеличи експортните им разходи с още 93 долара на тон. В резултат на това износът на алуминий от Китай леко намаля. В същото време тези проблеми ще донесат дългосрочни ползи за част от алуминиевия сектор в Китай, тъй като тяхното решение ще ускори преструктурирането в сектора и техническата му модернизация.

През януари-март 2005 г. руските предприятия увеличават производството на алуминий с 0,4% в сравнение със същия период на 2004 г. - до 897 хил. Тона. Общият обем на производството на алуминий в Русия, Украйна и Таджикистан възлиза на 1 милион тона, което е с 0,6% повече в сравнение със същия период на 2004 г. През 2004 г. Русия произвежда 3,6 милиона тона първичен алуминий, което е с 3,3% повече в сравнение с 2003 г.

Според оценките на лондонската изследователска група Metal Bulletin Research (MBR), 2005 г. и първата половина на 2006 г. като цяло са добри за алуминия. Експертите на MBR обаче не се доверяват на аргумента, че пазарът на алуминий остава значителен недостиг на доставки. Тази гледна точка се основава на информацията, че през 2005 г. намалението на запасите на алуминий възлиза на 800 хил. Тона - очевидно е, че са били натрупани големи скрити метални запаси.

Средната цена на алуминия за тримесечни договори за LME през втората половина на 2006 г. нараства със 700 долара / т в сравнение със същия период на 2005 г. и възлиза на приблизително 2400-200 долара / т. В сравнение с втората половина на 2005 г. запасите от метал в LME се увеличават с около 100 хиляди тона до 700 хиляди тона. Въпреки това, известен дефицит на пазара на алуминий, според експерти, се е случил през 2005 г. Дефицитът ще продължи и през следващите години поради ниския износ на китайски метал и намалението на производството на алуминий, което ще доведе до още по-голямо увеличение на дефицита. Присъединявайки се към групата на повечето анализатори, Marubeni прогнозира дефицит от 135 хиляди тона алуминий през 2006 г. и 509 хиляди тона през 2007 г.

Merrill Lynch предполага, че някои алуминиеви заводи могат да бъдат затворени в САЩ, Китай и Западна Европа до края на 2007 г. поради високите производствени разходи. Поне половината от капацитета за спиране е в Китай, където разходите за производство на алуминий са сред най-високите в света. Поради нарастващите цени на суровините и електроенергията, китайските производители на алуминий са принудени да намалят производството, а големите производители се организират в групи, за да договарят по-ниски цени за закупуване на алуминиев оксид. Така група от 19 първични производители на алуминий, които притежават над 60% от производствения капацитет на алуминий в Китай, вече се съгласи да намали производството на метали с 10%.

От друга страна, търсенето на метал в Азия ще остане високо и се предвижда неговият по-нататъшен значителен растеж. Според оценките на Bloomberg, потреблението на алуминий в Китай през 2006 г. ще се увеличи с 19%, тъй като икономическият растеж ще увеличи търсенето на автомобили и жилища, което от своя страна ще увеличи търсенето на алуминий. Експертите прогнозират, че през 2010 г. потреблението на алуминий в китайската автомобилна индустрия ще достигне 2,5 милиона тона, докато в транспортния сектор ще надхвърли 3 милиона тона.

Нарастващите доходи ще увеличат броя на автомобилите в частна собственост. Според правителствени източници продажбите на автомобили в Китай могат да нараснат от 5,1 милиона през 2004 г. до 9,4 милиона през 2010 г. В момента има 24 коли на 1000 на 1000 души, докато средният за света е 135. BHP прогнозира Билитон Китай ще остане най-големият потребител на алуминий в света - през 2015 г. в страната ще бъдат използвани 20 милиона тона метал, докато световното потребление ще бъде 50 милиона тона.

Друг ключов играч на пазара на алуминий е Индия. Според експерти, нарастващата икономика на тези две източни страни стимулира търсенето на алуминий поради широката урбанизация.

Дългосрочната прогноза за цените на първичния алуминий е нагоре, но в момента цената до голяма степен се подкрепя от спекулативни покупки на метал, така че са възможни периоди на корекция на цените.

Първично производство на алуминий в света (хиляди тона)

| период | Африка | Северна Америка | Латинска Америка | Азия (без Китай) | Западна Европа | Източна Европа | Океания | само | Средно на ден |

| 2002 година | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| 2003 година | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| 2004 г. | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| 2005 г. | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| Януари - юли 2005 г. | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| Януари - юли 2006 г. | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| Юли 2005 г. | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| Август 2005 г. | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| Септември 2005 г. | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| Октомври 2005 г. | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| Ноември 2005 г. | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| Декември 2005 г. | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| Януари 2006 г. | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| Февруари 2006 г. | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| Март 2006 г. | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| Април 2006 г. | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| Май 2006 г. | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| Юни 2006 г. | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| Юли 2006 г. | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

КРАТКА АНАЛИЗА НА СВЕТОВНИЯ ПАЗАР НА АЛУМИНУМ 2010-2011

Световно добив на боксит

Световното производство на боксит през 2010 г. нарасна с 6,1% до 211 милиона тона. Може да се отбележи, че в света ежегодно се добиват до 1% от запасите на боксити, открити в земната кора. Ако нивата на производство се увеличат при текущите темпове, а резервите останат на същото ниво, резервите на наземните боксити ще бъдат изчерпани за около 80-100 години. Сред страните, най-големите производители на тази суровина, може да се отбележи Австралия с дял от 33,2% от световното производство. Най-големите държави за добив са също Китай - 19%, Бразилия - 15,2%, Индия - 8,5%, Гвинея - 8,2%, Ямайка - 4,4% от световното производство. През 2008 г. Суринам намали производството с 8% до 4,5 милиона тона. и Гърция с 1% до 2,2 милиона тона.

Заслужава да се отбележи, че една от най-големите страни за добив на боксити - Китай, ежегодно произвежда 4,6% от доказаните си запаси. По този начин, с по-нататъшно увеличение на производството при сегашните темпове, страната ще изчерпи резервите след 20 години.

Отбелязваме също, че при сегашното световно ниво на производство на боксити (211 милиона тона / година), потвърдените световни резерви ще приключат след 114 години и с тенденция за увеличаване на световното производство с 5% годишно, след 38 - 40 години, до 2050 г.

Производство на алуминий

Производството на алуминиев оксид през 2010 г. в света нарасна до 85 милиона тона. Струва си да се отбележи, че увеличението се случи в почти всички компании, спадът в производството стана незначителен.

Производство на алуминий по държави

През 2010 г. производството на алуминий се увеличи до 41 милиона тона. Най-големият производител, както и преди, остава Китай с дял от производството в обем от 40,6%. Обърнете внимание, че Русия заема 9,3% от световното производство.

Производство на алуминий от световни компании

Най-големите световни производители на алуминий са ALUMINUM CORPORATION OF CHINA LTD с пазарен дял от 10,8%, RUSAL с пазарен дял от 9,8%, RIO-TINTO с пазарен дял от 9,2%, ALCOA, с пазарен дял от 8,7%, NORSK HYDRO ASA с пазарен дял от 3,4%, DUBAI ALUMINIUM с пазарен дял от 3,4% и BHP-Billiton с пазарен дял от 3,0%.

търговия

Световна търговия с алуминиеви руди и концентрати

Обемът на световната търговия с алуминиеви руди и концентрати през 2010 г. върху вноса възлиза на около 56 милиона тона. Трябва да се отбележи, че световният внос във физически план надвишава обема на световния износ поради разликата в методите за изчисляване на различните страни за внос и износ, а различните стойности на вноса и износа и превишаването на тези стойности над производството могат да показват продажбата на този метал от запасите.

Световният износ (износ от страни) на алуминиеви руди и концентрати през 2010 г. възлиза на около 65 милиона тона. Обърнете внимание, че основният потребител на чужди руди и концентрати е Китай, чийто дял на вноса е 54%. Следват САЩ с дял от 13%, Ирландия с дял от 7% и Испания - 6%.

Световна търговия с алуминий

Обемът на световния внос на нелегиран, необработен алуминий през 2010 г. възлиза на 9,6 милиона тона. Обемът на износа от страни възлиза на 8,4 милиона тона. Основната страна, в която се внася суров алуминий, са САЩ, които внасят 24% от общия внос в световен мащаб. Следва Китай с обем 16%, Япония 13% и Сингапур 8%. Русия също внася малко количество алуминий в размер на 29 хиляди тона. Русия обаче е най-големият износител на алуминий на световния пазар с дял в световния износ от 39%. Русия е последвана от Австралия с дял в износа 15%, Исландия с експорт от 9% и Бразилия 8%.

Цената на алуминия при LME през 2009 г. падна с 36% до средна годишна стойност от 1664 долара / тон. През 2010 г. цената на алуминия в LME се увеличи до $ 2138 / тон. Според предварителните оценки на анализаторите на METALRESEARCH през 2011 г. цената на алуминия ще нарасне леко до $ 2265 / тон, а според прогнозите през 2012 г. отново ще падне до нивото за 2010 г.

Изчисляване на потреблението и пазарния баланс и прогноза до 2012 г.

Годишната динамика на производството и потреблението на алуминий през 2010 г. показа доста забележимо увеличение на двата показателя. През 2010 г. производството нарасна до 41 400 хил. Тона, а потреблението нарасна до 39 381 хиляди тона. През 2009 г. излишъкът на алуминий на световния пазар нараства повече от 4 пъти. През 2010 г. пазарният баланс не се промени много, но леко намаля до 2019 хил. Тона. Според предварителни оценки на анализаторите на METALRESEARCH през 2011 г. излишъкът ще намалее до 654 хил. Тона, а според прогнозите през 2012 г. отново ще се увеличи до 1095 хил. Тона

АЛУМИНИЙ ПРОМИШЛЕНОСТ (а. Алуминиева промишленост; n. Алуминиева промишленост; f. Industrie d "алуминий; и. Industria del aluminio) е цветна металургия, отрасъл, включващ предприятия за добив на алуминиеви суровини и производство на алуминиев оксид (алуминиев оксид), метал, кристален, флуоридни соли и др. (общо над 200 вида продукти). По отношение на производството и потреблението алуминият в световната икономика заема първо място сред цветните метали. Алуминиевите суровини включват нефелин-апатит и алунитови руди, нефелин. Суровината за производството на кристал Силиконовият силиций е висококачествен, за производството на флуоридни соли - концентрати (флуорит).

Произходът на алуминиевата промишленост датира от 1886 г., когато C. Hall в САЩ и P. Eur във Франция изобретяват самостоятелно метод за производство на алуминий чрез електролиза на алуминиев оксид, разтворен в флуоридна сол. Мащабната алуминиева промишленост се появява в края на 19 - началото на 20 век. (разработен е хидрохимичен метод за производство на алуминий от боксит) във връзка с използването на алуминий в самолетостроенето, корабостроенето, машиностроенето, електротехниката и други индустрии. През 1900 г. алуминият е произведен в 6 държави, преди Втората световна война 1939-45 в 16, през 1980 г. в 41 страни, включително в 6 държави-членки. Предреволюционна Русия нямаше собствена алуминиева индустрия. Създаването му във е свързано с формирането на енергия. Първата голяма водноелектрическа станция на реката. Волхов е бил енергийната база за първата в CCCP Волхов алуминиева централа (1932 г.), през 1933 г. Днепърският алуминиев завод е пуснат на базата на Днепърската водноелектрическа станция. В тези предприятия в предвоенния период се използват високосилициеви тихвински боксити, открити през 1916 г. от П. Н. Тимофеев. Рафинерията за алуминиев оксид в Бокситогорск (Тихвин) е пусната в експлоатация през 1938 г., а уралският завод за алуминий през 1939 г., чиято суровинна база са висококачествени северноуралски боксити, открити през 1931 г. от Н. А. Каржавин.

Алуминиевата индустрия на индустриализираните капиталистически и развиващите се страни се характеризира с висока степен на монополизация и вертикална интеграция. 81 компании участват в производството на алуминий (1982 г.). Водещата позиция в алуминиевата индустрия принадлежи на 6-те най-големи монополи, които по същество са мултинационални компании: Alcan Aluminium, Aluminium Co. of America, Reynolds Metals Co., Kaiser Aluminium and Chemical Corp., Pechiney- Уджине-Кулман "," Швейцарски алуминий "; те контролират 60% от добива на боксит, 65% от производството на алуминиев оксид и 55% от производството на алуминий. По същество има неизказан картел, чиито членове - алуминиеви монополи, следват единна ценова политика.

Бързият растеж на алуминиевата промишленост предизвика увеличаване на производството на боксит в индустриализираните капиталистически и развиващите се страни от 6,9 милиона тона през 1950 г. до 73,1 милиона тона през 1981 г. (Таблица 1).

В развиващите се страни на Азия производителите на боксити също са Индонезия. Делът на индустриализираните капиталистически страни в общото производство на боксити в капиталистическия свят нараства до 47% (25% през 1960 г.), главно поради. През 1966–81 г. производството на алуминиев оксид в индустриално развитите капиталистически и развиващите се страни нараства от 11 на 27 милиона тона (Таблица 2).

Най-големият производител е Австралия. В развиващите се страни производството на алуминиев оксид се осъществява главно в, в и, както и в Индия. Развиващи се страни, вкл. Гвинея, Ямайка, Суринам и Гвиана (около 60% от износа) са най-големите износители на боксит (Таблица 3).

В групата на индустриализираните капиталистически страни Австралия и (над 95% от износа) са основни износители. Първичното производство на алуминий непрекъснато се увеличава (фиг.) И се концентрира в индустриализираните капиталистически страни (хиляди тона, 1981 г.): САЩ - 4489, Канада - 1108, Япония - 771, Германия - 729, Норвегия - 636, Франция - 436, Австралия - 379 , Великобритания - 339, Италия - 274, Холандия - 262. Най-големите износители (хиляди тона, 1981 г.): Канада - 726 и Норвегия - 524; Вносители: Япония - 1129, САЩ - 644, Германия - 500.

Основните вносители на боксит и алуминиев оксид: САЩ, Канада, Япония, Норвегия. САЩ купуват руда в повече от 10 страни, включително в Гвинея, която представлява 15-18% от общия внос за тази страна. Канада внася боксит от 5-6 страни (основният доставчик е Гвинея). Западните европейски вносители внасят боксит предимно от Австралия и Гвинея (над 80% от нуждите им). Япония купува боксит основно от Австралия (70%). Най-големите вносители на алуминиев оксид: САЩ (до 30% от общия внос), Норвегия (13%), Канада (около 10%), Великобритания, Холандия, Германия, Испания. От началото на 70-те години. Предприятията за добив на боксити се национализират в развиващите се страни. В средата на 70-те. много страни, които произвеждат боксит, рязко увеличават данъците върху добива на боксит. Тези страни създадоха Международната асоциация на бокситодобивните страни, чиято задача е да се бори за рационалното използване на бокситовите находища, да приспада справедлив дял от приходите от експлоатацията на боксит в полза на минните страни, да ограничи влиянието на международните компании, да установи отношенията между производителите и потребителите на базата на пълно равенство и взаимна изгода, създаване на собствена алуминиева промишленост, провеждане на единна политика в областта на цените на бокситите и данъчното облагане на бокситовия добив Екскурзоводско предприятия.