31.08.2019

एल्यूमीनियम के इलेक्ट्रोलाइटिक उत्पादन की प्रक्रिया के चरण। एल्युमीनियम उद्योग

पेज ४ का ६

आगे के एल्यूमीनियम उत्पादन के लिए एल्यूमिना के उत्पादन के लिए प्रमुख कच्चा माल बॉक्साइट (एल्यूमीनियम के अयस्क) हैं। एक टन धातु एल्यूमीनियम का उत्पादन करने के लिए, `1930 किलोग्राम एल्युमिना,` 550 किलोग्राम कार्बन इलेक्ट्रोड (कैलक्लाइंड एनोड या एनोड द्रव्यमान), `50 किलोग्राम फ्लोराइड लवण और लगभग 18,000 किलोवाट बिजली का उपयोग किया जाता है। एल्युमीनियम उद्योग काफी ऊर्जा-आधारित है, इसलिए इसके प्रचार के लिए एक महत्वपूर्ण शर्त कम कीमत पर बिजली के शक्तिशाली स्रोतों की उपलब्धता है।

कच्चा माल आधार

जैसा कि हमने ऊपर लिखा है, बॉक्साइट एल्यूमीनियम उद्योग के लिए प्रमुख प्राकृतिक और खनिज कच्चा माल है। इसके विश्व भंडार बेहद असमान और काफी सीमित हैं। दुनिया में केवल सात बॉक्साइट-असर क्षेत्र हैं:

मध्य और पश्चिम अफ्रीका मुख्य रूप से गिनी में जमा हैं;

दक्षिण अमेरिका: वेनेजुएला, ब्राजील, सूरीनाम, गुयाना;

मध्य अमेरिका: जमैका;

ओशिनिया और दक्षिण एशिया: भारत, ऑस्ट्रेलिया;

चीन;

भूमध्यसागरीय: तुर्की और ग्रीस;

रूस: उरल।

कच्चे माल के आधार का मूल्य बहुत अच्छा है, और यह दुनिया के सबसे बड़े एल्यूमीनियम उत्पादकों द्वारा समझा जाता है।

मालिकों ने कम से कम 50% की एल्यूमिना सामग्री के साथ मुख्य बॉक्साइट जमा को विभाजित किया। अन्य निर्माता या तो खुले बाजार में उच्च गुणवत्ता वाले एल्यूमिना खरीद सकते हैं और बाजार की कीमतों पर पूरी तरह से निर्भर हो सकते हैं, या बॉक्साइट जमा के मालिकों के साथ सेना में शामिल हो सकते हैं।

एक दर्जन एल्यूमीनियम विनिर्माण कंपनियों

एल्यूमीनियम का उत्पादन करने वाला सबसे बड़ा उद्यम ब्रात्स्क एल्यूमीनियम प्लांट है। संयंत्र विश्व एल्यूमीनियम का 4% और रूसी का 30% उत्पादन करता है। वे प्रति वर्ष 1 मिलियन टन से अधिक एल्यूमीनियम का उत्पादन करने वाले दुनिया के पहले व्यक्ति थे।

2014 की तुलना में 2014 में वैश्विक एल्यूमीनियम की खपत में 7% की वृद्धि हुई, मुख्य रूप से 2014 की चौथी तिमाही में उत्तरी अमेरिका और चीन में मांग में मजबूत वृद्धि के कारण। इसी समय, रूस, लैटिन अमेरिका और भारत सहित उभरते बाजारों में एल्यूमीनियम की मांग अधिक रोक दी गई थी।

2015 की पहली छमाही में, उत्तरी अमेरिका और यूरोपीय संघ में उच्च मांग के परिणामस्वरूप एल्यूमीनियम की वैश्विक मांग 6.3% बढ़कर 27.8 मिलियन टन हो गई। BRIC देशों में, भारत ने एल्यूमीनियम की मांग में वृद्धि में सबसे बड़ा योगदान दिया।

2015 की पहली छमाही में उत्तरी अमेरिका में एल्यूमीनियम की मांग पिछले साल की समान अवधि की तुलना में 4.6% बढ़ी है। एल्युमीनियम एसोसिएशन के अनुसार, साल की शुरुआत से ही रोल्ड मेटल उत्पादकों के ऑर्डर 5.8% बढ़ गए हैं, जबकि यूएस और कनाडाई निर्माताओं द्वारा एल्युमीनियम एक्सट्रूज़न उत्पादों की शिपमेंट में 9.0% की वृद्धि हुई है। 2015 की पहली छमाही में पिछले वर्ष की इसी अवधि की तुलना में यूरोप में एल्यूमीनियम की मांग 2.5% बढ़ी है। तेजी से बढ़ने वाले बाजार तुर्की, इटली, फ्रांस और जर्मनी थे, जिनमें खपत क्रमशः 6.1%, 2.6%, 2.4% और 1.1% बढ़ी।

चीन को छोड़कर एशिया में एल्यूमीनियम की खपत पिछले साल की समान अवधि की तुलना में 2015 की पहली छमाही में 1.8% बढ़ी।

नकारात्मक रुझानों में जापान में औद्योगिक उत्पादन में गिरावट शामिल है - परिवहन उपकरण और ऑटोमोबाइल उत्पादन के क्षेत्र में मंदी के कारण पिछले साल की समान अवधि की तुलना में मई में यह 4% तक थी। दक्षिण कोरिया में मई में औद्योगिक उत्पादन की मात्रा पिछले वर्ष की तुलना में 2.8% और पिछले महीने की तुलना में 1.3% कम हुई।

2015 की पहली छमाही में, चीन में एल्यूमीनियम की खपत 14.2 मिलियन टन थी, जो पिछले साल की समान अवधि की तुलना में 9.3% की वृद्धि थी। 2015 की दूसरी तिमाही में चीन की जीडीपी वार्षिक रूप से 7% बढ़ी, जो विश्लेषकों की उम्मीदों से अधिक थी।

2015 में, वैश्विक एल्यूमीनियम की मांग 6% या 58 मिलियन टन तक पहुंचने की उम्मीद है।

आज, एल्यूमीनियम बाजार केवल स्टील बाजार में दूसरे स्थान पर है, और हल्की धातु की मांग लगातार बढ़ रही है। एक तरफ, चीन की अर्थव्यवस्था, एक देश जो पहले से ही दुनिया के एल्यूमीनियम का एक चौथाई खपत करता है, वह अभी भी आश्चर्यजनक गति से बढ़ रहा है। विश्लेषकों का अनुमान है कि 2011 तक चीन के ऑटोमोटिव उद्योग में 7-14 प्रतिशत वार्षिक वृद्धि, वर्तमान 2007 में निर्माण खर्च में 12 प्रतिशत की वृद्धि और अगले 8 वर्षों में शहरी आबादी में कम से कम 16 मिलियन की वृद्धि होगी। विशेषज्ञों के अनुसार, यह सब 2010 में एल्यूमीनियम की खपत में चीन की हिस्सेदारी 36% तक लाएगा।

दूसरी ओर, यूरोपीय संघ सड़क द्वारा कार्बन डाइऑक्साइड उत्सर्जन को कसने की संभावना पर विचार कर रहा है, जो अनिवार्य रूप से प्रकाश धातु की मांग में वृद्धि का कारण बनेगा। एल्युमीनियम स्टील की तुलना में हल्का होता है। ऑटोमोटिव उद्योग में इसका उपयोग आधुनिक मशीनों को अधिक ऊर्जा-कुशल बनाता है। दूसरे, भारी धातु के बजाय ऑटोमोटिव निर्माण में इस्तेमाल होने वाला एक किलोग्राम एल्यूमीनियम, कुल गैस खपत में 8.5 लीटर और CO2 उत्सर्जन में 20 किलो की कमी करता है। ईंधन की खपत की गतिशीलता में मशीन के वजन में 10 प्रतिशत की कमी से 9 प्रतिशत सुधार हुआ।

अंत में, तांबा और जस्ता जैसे स्थानापन्न धातुओं के लिए उच्च मूल्य इलेक्ट्रिक पावर उद्योग, परिवहन उद्योग, निर्माण और अन्य उद्योगों में एल्यूमीनियम की मांग में सीधे आनुपातिक वृद्धि में योगदान करते हैं।

ऐसा लगता है कि मांग बहुत बड़ी है, उपभोक्ता अमीर हैं, लाभप्रदता स्पष्ट है - पंख वाली धातु के उत्पादन पर पैसा बनाने के इच्छुक कई कंपनियां होनी चाहिए। लेकिन स्थिति इतनी सरल नहीं है। नेता केवल वे हैं जो न केवल उत्पादन चक्र - कच्चे माल की निकासी, एल्यूमिना के उत्पादन और एल्यूमीनियम की वसूली को पूरी तरह से सुनिश्चित कर सकते हैं - बल्कि यह अधिकतम आर्थिक दक्षता के साथ भी करते हैं।

जो दुनिया में कच्चे माल का मालिक है

बॉक्साइट के भंडार, एल्यूमीनियम उद्योग का मुख्य कच्चा माल, बहुत सीमित हैं - दुनिया में केवल सात बॉक्साइट-असर क्षेत्र हैं: पश्चिमी और मध्य अफ्रीका (गिनी में मुख्य जमा); दक्षिण अमेरिका (ब्राजील, वेनेजुएला, सूरीनाम); कैरेबियन (जमैका); ओशिनिया और दक्षिण एशिया (ऑस्ट्रेलिया, भारत); चीन; भूमध्यसागरीय (ग्रीस और तुर्की) और उरल्स (रूस)। कम से कम 50% की एल्यूमिना सामग्री के साथ उच्च गुणवत्ता का मुख्य बॉक्साइट जमा पहले से ही सबसे बड़े उद्योग प्रतिभागियों के बीच विभाजित है। अन्य कंपनियों को या तो खुले बाजार में एल्यूमिना खरीदना होगा और पूरी तरह से बाजार मूल्य में उतार-चढ़ाव पर निर्भर रहना होगा, या जमा के मालिकों के साथ सेना में शामिल होना होगा।

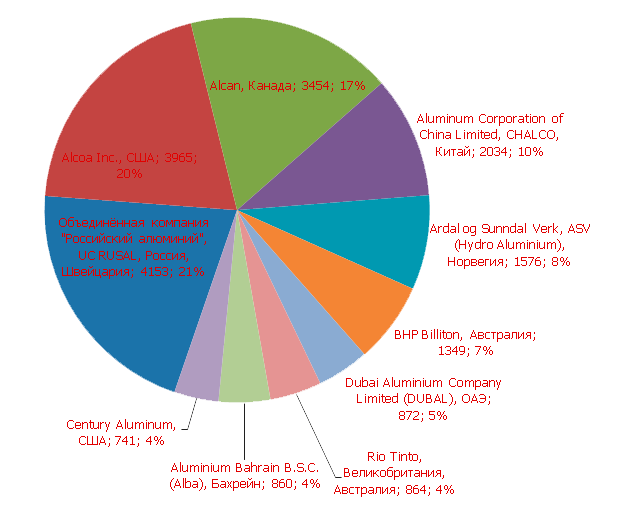

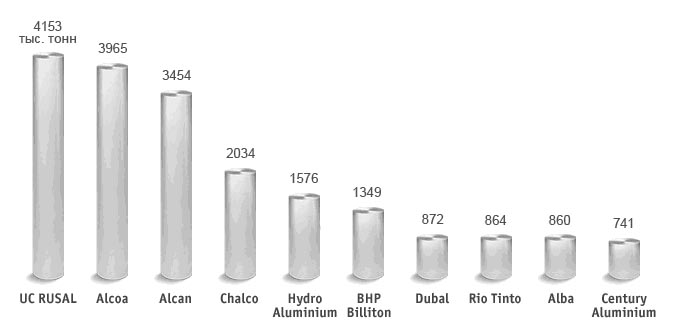

सबसे अमीर बॉक्साइट भंडार यूनाइटेड कंपनी रूसी एल्युमीनियम (UC RUSAL) में हैं, जो 2007 में RUSAL, SUAL और ग्लेनकोर एल्यूमिना संपत्ति (3.3 बिलियन टन बॉक्साइट), साथ ही खनन और धातुकर्म दिग्गज रियो टिंटो (3.29) के विलय के माध्यम से बनाया गया था। बिलियन टन) और सीवीआरडी (2.73 बिलियन टन)। 1.92 बिलियन टन के कुल भंडार के साथ चीनी चालको चौथे स्थान पर है। एलुकोआ और अल्केन, एल्यूमीनियम उत्पादन के मामले में तीन नेताओं में से एक, क्रमशः 1.89 और 0.38 बिलियन टन का नियंत्रण भंडार है, जो उन्हें शीर्ष दस सबसे बड़े बॉक्साइट मालिकों में पांचवें (अल्कोआ) और दसवें (अल्काना) स्थानों पर रखता है।

ये वही कंपनियां हैं जो एल्युमिना के शीर्ष दस उत्पादकों में शामिल हैं: विश्लेषकों के अनुसार, एल्को वर्ल्ड एल्युमिना एंड केमिकल्स (एलकोमा एल्यूमिना बिजनेस, जिसमें 60% शेयर एक अमेरिकी कंपनी के पास हैं और 40% ऑस्ट्रेलियाई एल्युमिना लिमिटेड के हैं) 2007 में वैश्विक कुल का 19% उत्पादन करेंगे। एल्यूमिना, यूसी रुसल - 14% से थोड़ा अधिक, चाकको - 12%, अल्कान - 8%, रियो टिंटो - 4%, सीवीआरडी - 3%। एल्यूमिना उत्पादन के मामले में नेताओं में बीएचपी बिलिटन (2007 में अनुमानित हिस्सेदारी - 6%) और नॉर्वेजियन हाइड्रो एल्यूमीनियम (3%) का खनन भी है।

सीमित कच्चा माल - यह उन कारकों में से एक है जो वैश्विक एल्यूमीनियम उद्योग के प्रमुख विकास की प्रवृत्ति को निर्धारित करते हैं - इसका समेकन। 2007 में, RUSAL, SUAL और ग्लेनकोर एल्यूमिना परिसंपत्तियों के विलय के लिए एक सौदा बंद कर दिया गया था। रियो टिंटो ने कनाडाई अल्केन के एक अधिग्रहण को आगे रखा है, जो बदले में पहले से ही समेकन प्रक्रिया में शामिल हो चुका है, 2004 में फ्रांसीसी एल्यूमीनियम निर्माता पचिनी को अवशोषित करता है। विलय और अधिग्रहण में एक संभावित भागीदार के रूप में अमेरिकन एल्को प्रिंट पृष्ठों पर भी दिखाई देता है। विश्लेषकों के अनुसार, चीनी एल्यूमीनियम उद्योग परिवर्तन के कगार पर है: छोटे उत्पादकों, जिनमें से मध्य साम्राज्य में सौ से अधिक हैं, या तो एक-दूसरे के साथ विलय हो जाएंगे या चैलको का हिस्सा होंगे।

बड़ा दस

लेकिन यह कल है। आज, शीर्ष दस एल्यूमीनियम उत्पाद इस प्रकार हैं:

खुद कंपनियों के बारे में संक्षेप में:

संयुक्त कंपनी रूसी एल्युमीनियम वैश्विक एल्यूमीनियम उद्योग में अग्रणी है। उत्पाद 70 देशों में ग्राहकों को निर्यात किए जाते हैं। कंपनी में बॉक्साइट और नेफलाइन अयस्क के निष्कर्षण के लिए उद्यम शामिल हैं, इसके आधार पर एल्यूमिना, एल्यूमीनियम, मिश्र धातु, पन्नी और पैकेजिंग सामग्री का उत्पादन होता है। संयुक्त कंपनी का वैश्विक एल्युमीनियम बाजार में लगभग 12.5% \u200b\u200bऔर एल्यूमिना का 16% हिस्सा है, जो उत्पादन सुविधाओं द्वारा सुनिश्चित किया जाता है, जो कि RUSAL को 3.9 मिलियन टन एल्यूमीनियम और 10.6 मिलियन टन प्रति वर्ष एल्युमिना का उत्पादन करने में सक्षम बनाता है। RUSAL, SUAL और Glencore एल्यूमिना परिसंपत्तियों के विलय के परिणामस्वरूप कंपनी की स्थापना मार्च 2007 में हुई थी। UC RUSAL में 100,000 लोग कार्यरत हैं। संयुक्त कंपनी 5 महाद्वीपों पर 17 देशों में मौजूद है।

Alcoa प्राथमिक एल्यूमीनियम, एल्यूमीनियम उत्पादों और एल्यूमिना के दुनिया के अग्रणी निर्माताओं में से एक है। कंपनी वाणिज्यिक परिवहन और इंजीनियरिंग समाधान के बाजार में एयरोस्पेस, ऑटोमोटिव, पैकेजिंग और निर्माण उद्योगों के क्षेत्र में काम करती है। एल्कोआ 44 देशों में 129,000 लोगों को रोजगार देता है। 2006 में, कंपनी ने 3.55 मिलियन टन प्राथमिक एल्यूमीनियम का उत्पादन किया। रूस में, एलकोका ओजेएससी समारा मेटलर्जिकल प्लांट और ओजेएससी बेलोकलिटविंस् मैटलर्जिकल प्रोडक्शन एसोसिएशन के स्वामित्व में है।

अल्कान एक कनाडाई एल्यूमीनियम उत्पादक है जिसका 100 से अधिक वर्षों का इतिहास है। आज कंपनी एल्युमिना और एल्युमीनियम का उत्पादन करने वाले बॉक्साइट के खनन, ग्लोबल एल्युमीनियम उद्योग में अग्रणी है। यह संरचनात्मक और पैकेजिंग सामग्री के उत्पादन में तीन नेताओं में से एक है। 2006 में प्राथमिक एल्यूमीनियम उत्पादन कुल 3.4 मिलियन टन था। कंपनी संयुक्त उद्यम के कर्मचारियों सहित 68,000 से अधिक लोगों को रोजगार देती है। Alcan 61 देशों में मौजूद है। रूस में, कंपनी तंबाकू और सौंदर्य प्रसाधनों सहित एल्यूमीनियम पैकेजिंग बेचती है, और मॉस्को और लेनिनग्राद क्षेत्रों में कार्यालयों द्वारा प्रतिनिधित्व किया जाता है। Alcan के शेयरधारक वर्तमान में ऑस्ट्रेलियाई रियो टिंटो की एक अधिग्रहण बोली पर विचार कर रहे हैं। यदि सौदा अनुमोदित हो जाता है, तो संयुक्त कंपनी एल्यूमीनियम उत्पादन के मामले में पूर्ण नेतृत्व का दावा करती है।

चायको लिमिटेड या एल्युमीनियम कॉर्पोरेशन ऑफ चाइना लिमिटेड, सबसे बड़ा एल्यूमीनियम उत्पादक और मध्य साम्राज्य का एकमात्र एल्यूमिना है। कंपनी को 2001 में चीन में एल्यूमीनियम उद्योग के निजीकरण के दौरान स्थापित किया गया था। 2006 में, शैल्को ने 9.2 मिलियन टन एल्यूमिना और 1.6 मिलियन टन एल्यूमीनियम का उत्पादन किया। कंपनी की सभी संपत्तियाँ - एलुमिना और एल्युमिनियम का उत्पादन करने वाली चार फैक्ट्रियाँ, एक एल्युमिनियम और दो एलुमिना उद्यम और साथ ही एक शोध संस्थान - चीन में स्थित हैं। रूस में चालको का प्रतिनिधित्व नहीं है।

हाइड्रो एल्युमीनियम नार्वेजियन कंपनी हेव हाइड्रो के दो मुख्य व्यावसायिक प्रभागों में से एक है। इसकी गतिविधि का दूसरा प्रमुख क्षेत्र तेल उद्योग और ऊर्जा है। हाइड्रो एल्युमिनियम ब्राजील और जमैका के प्रमुख एल्युमिना उत्पादन और कनाडा, जर्मनी, नॉर्वे और स्लोवाकिया में एल्यूमीनियम स्मेल्टरों के साथ एक लंबवत एकीकृत उत्पादक है। कंपनी ने रूस में एक एल्यूमीनियम संयंत्र बनाने के अपने इरादे की भी घोषणा की। हाइड्रो एल्युमीनियम लगभग 26,000 लोगों को रोजगार देता है। उनके लिए धन्यवाद, 2006 में कंपनी ने 1.8 मिलियन टन प्राथमिक एल्यूमीनियम का उत्पादन किया। वर्तमान में मास्को और सेंट पीटर्सबर्ग में कार्यालयों द्वारा हमारे देश में प्रतिनिधित्व किया गया है।

BHP Billiton दुनिया की सबसे बड़ी खनन कंपनी है। अपने वर्तमान स्वरूप में, कंपनी 2001 से अस्तित्व में है, जब इसका गठन ऑस्ट्रेलियन ब्रोकन हिल प्रोप्राइटरी कंपनी (BHP) और ब्रिटिश बिलिटन के विलय से हुआ था। एल्यूमीनियम का उत्पादन इस ऑस्ट्रेलियाई विशाल के व्यवसाय के केवल दस क्षेत्रों में से एक है। आज, कंपनी की कुल उत्पादन क्षमता 1 मिलियन टन से अधिक एल्यूमीनियम और 4 मिलियन टन एल्यूमिना प्रति वर्ष है। बीएचपी बिलिटन के एल्यूमीनियम स्मेल्टर दक्षिण अफ्रीका, ऑस्ट्रेलिया और दक्षिण अमेरिका में स्थित हैं। रूस में कंपनी का प्रतिनिधित्व नहीं है।

डबलल या दुबई एल्युमिनियम संयुक्त अरब अमीरात का सबसे बड़ा एल्यूमीनियम उत्पादक है। 1979 में अपना इतिहास शुरू करने के लिए प्रति वर्ष केवल 136,000 टन प्रकाश धातु का उत्पादन करने में सक्षम एक इलेक्ट्रोलिसिस श्रृंखला के साथ, डबाल आज वैश्विक एल्यूमीनियम उद्योग में नेताओं में से एक है जिसकी कुल क्षमता 900,000 टन प्रति वर्ष है। कंपनी में 3240 कर्मचारी कार्यरत हैं। मुख्य बाजार सुदूर पूर्व, यूरोप, एशिया, मध्य पूर्व, भूमध्य क्षेत्र और उत्तरी अमेरिका हैं। रूस में कंपनी का प्रतिनिधित्व नहीं है।

विलय और अधिग्रहण की एक श्रृंखला का अनुभव करने के बाद, दस प्रमुख एल्यूमीनियम उत्पादकों की सूची में एक और विविध खनन कंपनी रियो टिंटो ग्रुप 1997 में अपने वर्तमान कॉर्पोरेट रूप में दिखाई दी। एल्यूमीनियम उत्पादन समूह की सात गतिविधियों में से एक है। रियो टिंटो एल्यूमीनियम बॉक्साइट का उत्पादन करता है, एल्यूमिना और प्राथमिक एल्यूमीनियम का उत्पादन करता है, ऑस्ट्रेलिया में उत्पादित कुल प्रकाश धातु का 26% प्रदान करता है। प्रभाग का मुख्यालय, जो न्यूजीलैंड, ऑस्ट्रेलिया और यूनाइटेड किंगडम में संचालित होता है, ब्रिस्बेन, ऑस्ट्रेलिया में स्थित है। रियो टिंटो एल्यूमीनियम में 5,000 लोग कार्यरत हैं। रूस में प्रतिनिधि कार्यालय अभी तक नहीं खुले हैं।

एल्युमीनियम बहरीन B. S. C. या अल्बा दुनिया के सबसे बड़े एल्युमिनियम स्मेल्टर्स में से एक है। 1971 में बहरीन के द्वीप पर कानाफ जिले में निर्मित, संयंत्र ने अपनी उत्पादन क्षमता को प्रति वर्ष 144,000 से 850,000 टन एल्यूमीनियम तक बढ़ा दिया, इस प्रकार प्रकाश धातु के "शीर्ष दस" उत्पादकों के लिए अपना मार्ग प्रशस्त किया और सबसे बड़े एल्यूमीनियम के बीच एक माननीय तीसरा स्थान ले लिया। दुनिया के कारखाने। 2006 में, अल्बा ने दुनिया के कुल एल्यूमीनियम उत्पादन का 2.3% उत्पादन किया।

सेंचुरी एल्युमिनियम का गठन स्विस ट्रेडिंग कंपनी ग्लेनकोर इंटरनेशनल ने 1995 में अपने एल्युमीनियम एसेट्स के लिए किया था। एक साल बाद, ग्लेनकोर ने सेंचुरी एल्युमीनियम को स्टॉक एक्सचेंज में रखा, और इसे 30 प्रतिशत हिस्सेदारी के साथ छोड़ दिया। कंपनी में 1,750 लोग कार्यरत हैं। कंपनी संयुक्त राज्य अमेरिका और आइसलैंड के साथ-साथ जमैका और संयुक्त राज्य अमेरिका में कई एल्युमीनियम स्मेल्टरों में हिस्सेदारी या नियंत्रण रखती है। पिछले साल, सेंचुरी एल्यूमीनियम ने 660,000 टन एल्यूमीनियम, या वैश्विक कुल का 1.9% प्राप्त किया। कंपनी का मुख्य कार्यालय मॉन्टेरी, कैलिफोर्निया में स्थित है। रूस में कोई प्रतिनिधि कार्यालय नहीं हैं।

गैर-लौह धातुओं के लिए विश्व व्यापार निर्यात मूल्य सूचकांक

इंटरनेशनल एल्युमीनियम इंस्टीट्यूट के प्रकाशित आंकड़ों के अनुसार, 2006 के पहले 7 महीनों में वैश्विक एल्युमीनियम उत्पादन पिछले साल की समान अवधि की तुलना में 2.5% बढ़ा - 13.82 मिलियन टन तक। चीन में, गलाने की मात्रा में 17.5% की वृद्धि हुई, एशिया में (चीन को छोड़कर) - 14.6% तक, और पश्चिमी यूरोप में 4.8% की कमी हुई। इसी समय, उत्तरी अमेरिका में, एल्यूमीनियम उत्पादन में 0.8% की वृद्धि हुई। कुल मिलाकर, 2005 की तुलना में विश्व में एल्यूमीनियम उत्पादन 871 हजार टन (3.9%) बढ़ा है और 23463 हजार टन था।

विश्व उत्पादन में सबसे बड़े निर्माताओं का हिस्सा था: चाक -3% हाइड्रो एल्युमिनियम -5%; बीएचपीबी -4%; रसेल -9%; अल्कान -11%; अलको -11%। यदि आप रूसी एल्यूमीनियम बाजार को देखते हैं, तो रुसल ने लगभग 75% बाजार, Sual का स्वामित्व 25% हासिल किया है।

2005 में विश्व एल्यूमीनियम उत्पादन में वृद्धि हुई और 2006 की पहली छमाही चीन के कारण सबसे बड़ी सीमा तक पहुंच गई, जो दुनिया का सबसे बड़ा उत्पादक और पंखों वाला धातु का निर्यातक बन गया। यदि 2003 में विश्व एल्यूमीनियम उत्पादन में इसकी हिस्सेदारी 19% थी, तो 2004 में यह बढ़कर 22% हो गई, और 2005 में यह 33% से अधिक हो गई।

चीन की लगभग आधी एल्यूमिना जरूरतों को आयात द्वारा प्रतिस्थापित किया जाता है। चीन ने 2004 में 5.9 मिलियन टन एल्यूमिना का आयात किया, जो 2003 की तुलना में 4.8% अधिक है। और 2005 में, चीन पहले ही 7.0 मिलियन टन से अधिक एल्यूमिना का आयात कर चुका है। इसी समय, 2004 में, चीन में घरेलू एल्यूमिना उत्पादन की मात्रा दुनिया में दूसरे उच्चतम स्तर पर पहुंच गई, जो वर्ष पर 14.5% की दर से बढ़ रही थी, या लगभग 7.0 मिलियन टन थी।

चीन में 130 से अधिक एल्यूमीनियम स्मेल्टर हैं, जिनमें से अधिकांश छोटे हैं। लेकिन केवल 2005 की पहली छमाही में, लगभग 140 हजार टन की कुल क्षमता के साथ सात चीनी एल्युमीनियम स्मेल्टर (यानजी वोहुआ एल्युमिनियम, डोंगचुआन एल्युमिनियम, नानकन एल्युमिनियम, लुक्वान क्वझाई एल्युमिनियम, बैशन हुंडियन एल्युमीनियम, अनुलु हुबेई एल्युमिनियम और हुनान लाईफु एल्युमिनियम) बंद हो गए।

2005 में, चीन ने एल्यूमीनियम पर निर्यात छूट को समाप्त कर दिया, जिससे एल्यूमीनियम उत्पादकों की लागत 72 डॉलर से बढ़कर 120 डॉलर प्रति टन हो गई, और एल्यूमीनियम निर्यात पर 5% टैरिफ की वापसी ने भी उनकी निर्यात लागत में $ 93 प्रति टन की वृद्धि की। नतीजतन, चीन से एल्यूमीनियम निर्यात में थोड़ी गिरावट आई। इसी समय, ये समस्याएं चीन में एल्यूमीनियम क्षेत्र के हिस्से के लिए दीर्घकालिक लाभ लाएंगी, क्योंकि उनके समाधान से सेक्टर के भीतर पुनर्गठन और इसकी तकनीकी आधुनिकीकरण में तेजी आएगी।

जनवरी-मार्च 2005 में, रूसी उद्यमों ने 2004 में इसी अवधि की तुलना में प्राथमिक एल्यूमीनियम उत्पादन में 0.4% की वृद्धि की - 897 हजार टन तक। रूस, यूक्रेन और ताजिकिस्तान में एल्यूमीनियम उत्पादन की कुल मात्रा 1 मिलियन टन थी, जो 2004 की इसी अवधि की तुलना में 0.6% अधिक है। 2004 में, रूस ने 3.6 मिलियन टन प्राथमिक एल्यूमीनियम का उत्पादन किया, जो 2003 की तुलना में 3.3% अधिक था।

लंदन अनुसंधान समूह मेटल बुलेटिन रिसर्च (एमबीआर), 2005 के अनुमानों के अनुसार और 2006 की पहली छमाही आमतौर पर एल्यूमीनियम के लिए अच्छी थी। हालांकि, एमबीआर विशेषज्ञ इस तर्क पर भरोसा नहीं करते हैं कि एल्यूमीनियम बाजार में आपूर्ति की महत्वपूर्ण कमी बनी हुई है। यह दृष्टिकोण इस जानकारी पर आधारित है कि 2005 में एल्यूमीनियम के भंडार में कमी 800 हजार टन की थी - यह स्पष्ट है कि बड़े छिपे हुए धातु के भंडार जमा हुए थे।

2006 की दूसरी छमाही में तीन महीने के एलएमई अनुबंधों के लिए एल्यूमीनियम की औसत कीमत 2005 की इसी अवधि की तुलना में $ 700 / t बढ़ी और लगभग $ 2,400- $ 2,500 / t की राशि हुई। 2005 की दूसरी छमाही की तुलना में, एलएमई में धातु का स्टॉक लगभग 100 हजार टन बढ़कर 700 हजार टन हो गया। फिर भी, विशेषज्ञों के अनुसार, एल्यूमीनियम बाजार में कुछ कमी 2005 में हुई। चीनी धातु के कम निर्यात और एल्युमीनियम उत्पादन में कमी के कारण आने वाले वर्षों में यह घाटा जारी रहेगा, जिससे घाटे में और भी अधिक वृद्धि होगी। अधिकांश विश्लेषकों के समूह में शामिल होकर, मारुबेनी ने 2006 में 135 हजार टन एल्यूमीनियम और 2007 में 509 हजार टन की कमी का अनुमान लगाया।

मेरिल लिंच का सुझाव है कि उच्च विनिर्माण लागत के कारण 2007 के अंत तक अमेरिका, चीन और पश्चिमी यूरोप में कुछ एल्यूमीनियम संयंत्र बंद हो सकते हैं। शटडाउन क्षमता का कम से कम आधा हिस्सा चीन में है, जहां एल्यूमीनियम उत्पादन लागत दुनिया में सबसे अधिक है। कच्चे माल और बिजली की बढ़ती कीमतों के कारण, चीनी एल्यूमीनियम उत्पादकों को उत्पादन कम करने के लिए मजबूर किया जाता है, और बड़े उत्पादकों को एल्यूमिना की खरीद के लिए कम कीमतों पर बातचीत करने के लिए समूहों में आयोजित किया जाता है। इस प्रकार, 19 प्राथमिक एल्यूमीनियम उत्पादकों का एक समूह, जो चीन में 60% से अधिक एल्यूमीनियम उत्पादन क्षमता का मालिक है, पहले ही धातु उत्पादन को 10% तक कम करने के लिए सहमत हो गया है।

दूसरी ओर, एशिया में धातु की मांग उच्च बनी रहेगी, और इसके आगे की वृद्धि का अनुमान है। ब्लूमबर्ग के अनुमान के अनुसार, 2006 में चीन में एल्यूमीनियम की खपत में 19% की वृद्धि होगी, क्योंकि आर्थिक विकास से कारों और आवास की मांग बढ़ेगी, जो बदले में, एल्यूमीनियम की मांग में वृद्धि करेगी। विशेषज्ञों का अनुमान है कि 2010 में, चीनी मोटर वाहन उद्योग में एल्यूमीनियम की खपत 2.5 मिलियन टन तक पहुंच जाएगी, जबकि परिवहन क्षेत्र में यह 3 मिलियन टन से अधिक होगा।

बढ़ती आय निजी स्वामित्व में कारों की संख्या में वृद्धि होगी। सरकारी सूत्रों के अनुसार, चीन में कार की बिक्री 2004 में 5.1 मिलियन से बढ़कर 2010 में 9.4 मिलियन हो सकती है। वर्तमान में, प्रति 1000 लोगों में 24 कारें हैं, जबकि दुनिया का औसत 135 है। बीएचपी की भविष्यवाणी बिलिटन चीन दुनिया में एल्यूमीनियम का सबसे बड़ा उपभोक्ता रहेगा - 2015 में, देश में 20 मिलियन टन धातु का उपयोग किया जाएगा, जबकि दुनिया भर में खपत 50 मिलियन टन होगी।

एल्यूमीनियम बाजार में एक अन्य प्रमुख खिलाड़ी भारत है। विशेषज्ञों के अनुसार, इन दोनों पूर्वी देशों की बढ़ती अर्थव्यवस्था व्यापक शहरीकरण के कारण एल्यूमीनियम की मांग को बढ़ाती है।

प्राथमिक एल्युमीनियम की कीमतों का दीर्घकालिक पूर्वानुमान ऊपर की ओर है, लेकिन फिलहाल यह कीमत काफी हद तक धातु की सट्टा खरीद द्वारा समर्थित है, इसलिए मूल्य सुधार संभव है।

दुनिया में प्राथमिक एल्यूमीनियम उत्पादन (हजार टन)

| अवधि | अफ्रीका | उत्तरी अमेरिका | लैटिन अमेरिका | एशिया (चीन के बिना) | पश्चिमी यूरोप | पूर्वी यूरोप | ओशिनिया | केवल | प्रति दिन औसत |

| वर्ष 2002 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| वर्ष 2003 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| वर्ष 2004 | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| वर्ष 2005 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| जन - जुलाई 2005 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| जन - जुलाई 2006 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| जुलाई 2005 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| अगस्त 2005 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| सितंबर 2005 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| अक्टूबर 2005 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| नवंबर 2005 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| दिसंबर 2005 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| जनवरी 2006 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| फरवरी 2006 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| मार्च 2006 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| अप्रैल 2006 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| मई 2006 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| जून 2006 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| जुलाई 2006 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

2010-2011 ALUMINUM के विश्व बाजार का संक्षिप्त विश्लेषण

विश्व बॉक्साइट खनन

2010 में विश्व बॉक्साइट का उत्पादन 6.1% बढ़कर 211 मिलियन टन हो गया। यह ध्यान दिया जा सकता है कि दुनिया में प्रतिवर्ष पृथ्वी की पपड़ी में खोजे गए बॉक्साइट के भंडार का 1% तक खनन किया जाता है। यदि उत्पादन दर वर्तमान दर से बढ़ती है, और भंडार समान स्तर पर रहता है, तो स्थलीय बॉक्साइट के भंडार लगभग 80-100 वर्षों में समाप्त हो जाएंगे। देशों में, इस कच्चे माल के सबसे बड़े उत्पादक, ऑस्ट्रेलिया का उल्लेख किया जा सकता है, जिसमें विश्व उत्पादन का 33.2% हिस्सा है। सबसे बड़े खनन देश भी चीन हैं - 19%, ब्राज़ील - 15.2%, भारत - 8.5%, गिनी - 8.2%, जमैका - विश्व उत्पादन का 4.4%। 2008 में, सूरीनाम ने उत्पादन 8% घटाकर 4.5 मिलियन टन कर दिया। और ग्रीस 1% से 2.2 मिलियन टन है।

यह ध्यान देने योग्य है कि सबसे बड़े बॉक्साइट खनन वाले देशों में से एक, चीन, सालाना अपने सिद्ध भंडार का 4.6% उत्पादन करता है। इस प्रकार, मौजूदा गति से उत्पादन में और वृद्धि के साथ, देश 20 वर्षों में भंडार से बाहर हो जाएगा।

हम यह भी नोट करते हैं कि बॉक्साइट उत्पादन (211 मिलियन टन / वर्ष) के वर्तमान विश्व स्तर पर, पुष्टि की गई दुनिया के भंडार 114 वर्षों में समाप्त हो जाएंगे, और वैश्विक उत्पादन में 5% सालाना वृद्धि करने की प्रवृत्ति के साथ, 38 के बाद - 40 साल, 2050 तक।

एल्यूमिना उत्पादन

दुनिया में 2010 में एल्यूमिना का उत्पादन बढ़कर 85 मिलियन टन हो गया। यह ध्यान देने योग्य है कि वृद्धि लगभग सभी कंपनियों में हुई, उत्पादन में गिरावट महत्वहीन हो गई।

देश के अनुसार एल्युमीनियम उत्पादन

2010 में, एल्यूमीनियम का उत्पादन बढ़कर 41 मिलियन टन हो गया। पहले की तरह सबसे बड़ा उत्पादक, चीन बना हुआ है, जिसमें कुल उत्पादन का हिस्सा 40.6% है। ध्यान दें कि रूस विश्व उत्पादन के 9.3% पर कब्जा करता है।

वैश्विक कंपनियों द्वारा एल्यूमीनियम उत्पादन

दुनिया के सबसे बड़े एल्यूमीनियम उत्पादकों में 10.8% की बाजार हिस्सेदारी के साथ चीन लिमिटेड का एल्यूमीनियम कॉर्पोरेशन, 9.8% की बाजार हिस्सेदारी के साथ RUSAL, 9.2% की बाजार हिस्सेदारी के साथ रियो-टिंटो, 8.7% की बाजार हिस्सेदारी के साथ ALCOA, NORSK HYDRO ASA है। 3.4% की बाजार हिस्सेदारी के साथ, DUBAI ALUMINUM की बाजार हिस्सेदारी 3.4% और BHP-Billiton की बाजार हिस्सेदारी के साथ 3.0% है।

व्यापार

एल्यूमीनियम अयस्कों में विश्व व्यापार और केंद्रित है

एल्यूमीनियम अयस्कों में विश्व व्यापार की मात्रा और आयात पर 2010 में लगभग 56 मिलियन टन की मात्रा थी। यह ध्यान दिया जाना चाहिए कि आयात और निर्यात के लिए अलग-अलग देशों की गणना के तरीकों में अंतर और आयात और निर्यात के विभिन्न मूल्यों और उत्पादन पर इन मूल्यों की अधिकता के कारण भौतिक शब्दों में विश्व आयात दुनिया के निर्यात की मात्रा से अधिक हो सकता है, शेयरों से इस धातु की बिक्री का संकेत हो सकता है।

एल्यूमीनियम अयस्कों का विश्व निर्यात (देशों से निर्यात) और 2010 में लगभग 65 मिलियन टन की मात्रा में केंद्रित है। ध्यान दें कि विदेशी अयस्कों और सांद्रता का मुख्य उपभोक्ता चीन है, जिसका आयात हिस्सा 54% है। इसके बाद संयुक्त राज्य अमेरिका में 13%, आयरलैंड 7% और स्पेन - 6% की हिस्सेदारी के साथ है।

एल्यूमीनियम में विश्व व्यापार

2010 में दुनिया भर में बिना अल्युमिनियम के अनुपयोगी एल्युमीनियम के आयात की मात्रा 9.6 मिलियन टन थी। देशों से निर्यात की मात्रा 8.4 मिलियन टन थी। मुख्य देश जहां कच्चा एल्यूमीनियम आयात किया जाता है वह संयुक्त राज्य अमेरिका है, जो कुल वैश्विक आयात का 24% आयात करता है। इसके बाद चीन 16%, जापान 13% और सिंगापुर 8% की मात्रा के साथ है। रूस भी 29 हजार टन की मात्रा में एल्यूमीनियम का एक छोटा सा आयात करता है। हालांकि, 39% के विश्व निर्यात में हिस्सेदारी के साथ रूस विश्व बाजार में एल्यूमीनियम का सबसे बड़ा निर्यातक है। रूस के बाद ऑस्ट्रेलिया का निर्यात हिस्सा 15%, आइसलैंड का निर्यात हिस्सेदारी 9% और ब्राज़ील 8% है।

2009 में एलएमई पर एल्यूमीनियम की कीमत औसत वार्षिक मूल्य $ 1,664 / टन के 36% गिर गई। 2010 में, एलएमई पर एल्यूमीनियम की कीमत बढ़कर 2138 डॉलर / टन हो गई। METALRESEARCH विश्लेषकों द्वारा प्रारंभिक अनुमानों के अनुसार, 2011 में एल्यूमीनियम की कीमत बढ़कर $ 2,265 / टन हो जाएगी और पूर्वानुमानों के अनुसार, 2012 में यह फिर से 2010 के स्तर तक घट जाएगी।

2012 तक खपत और बाजार संतुलन और पूर्वानुमान की गणना

2010 में एल्यूमीनियम उत्पादन और खपत की वार्षिक गतिशीलता ने दोनों संकेतकों में ध्यान देने योग्य वृद्धि दिखाई। 2010 में, उत्पादन बढ़कर 41,400 हज़ार टन हो गया और खपत बढ़कर 39,381 हज़ार टन हो गई। 2009 में, विश्व बाजार में एल्यूमीनियम का अधिशेष 4 गुना से अधिक बढ़ गया। 2010 में, बाजार का संतुलन बहुत ज्यादा नहीं बदला, लेकिन 2019 हजार टन तक कम हो गया। METALRESEARCH विश्लेषकों द्वारा प्रारंभिक अनुमानों के अनुसार, 2011 में अधिशेष घटकर 654 हजार टन हो जाएगा, और 2012 के पूर्वानुमानों के अनुसार यह फिर से बढ़कर 1095 हजार टन हो जाएगा।

एल्यूमीनियम उद्योग (ए। एल्युमिनियम उद्योग; एन। एल्युमिनियम-उद्योग; एफ। इंडिसेन्ट डी "एल्युमिनियम; और इण्डस्टेरा डेल एलुमिनियो) एक अलौह धातु विज्ञान उप-उद्योग है, जिसमें एल्यूमीनियम कच्चे माल की निकासी और एल्यूमिना (एल्युमिनियम ऑक्साइड), धातु, क्रिस्टलीय का उत्पादन शामिल है। फ्लोराइड लवण, आदि (कुल 200 से अधिक प्रकार के उत्पादों में)। उत्पादन और खपत के संदर्भ में, दुनिया की अर्थव्यवस्था में एल्यूमीनियम गैर-लौह धातुओं के बीच पहला स्थान लेता है। एल्यूमीनियम कच्चे माल में नेफलाइन-एपेटाइट और अलुनाइट अयस्क, नेफलाइन शामिल हैं। क्रिस्टल के उत्पादन के लिए कच्चा माल। फ्लोराइड लवण के उत्पादन के लिए सिलिकॉन सिलिकॉन उच्च गुणवत्ता वाले होते हैं - केंद्रित (फ्लोराइट)।

एल्यूमीनियम उद्योग की उत्पत्ति 1886 से पहले की है, जब संयुक्त राज्य अमेरिका में चार्ल्स हॉल और फ्रांस में पी। यूर ने स्वतंत्र रूप से पिघला हुआ फ्लोराइड लवण में भंग एलुमिना के इलेक्ट्रोलिसिस द्वारा एल्यूमीनियम उत्पादन के लिए एक विधि का आविष्कार किया था। बड़े पैमाने पर एल्यूमीनियम उद्योग 19 वीं शताब्दी के अंत में प्रकट होता है - 20 वीं शताब्दी की शुरुआत में। (बॉक्साइट से एल्यूमिना के उत्पादन के लिए एक हाइड्रोकेमिकल विधि विकसित की गई है) विमान निर्माण, जहाज निर्माण, मैकेनिकल इंजीनियरिंग, इलेक्ट्रिकल इंजीनियरिंग और अन्य उद्योगों में एल्यूमीनियम के उपयोग के संबंध में। 1900 में, 6 देशों में एल्युमीनियम का उत्पादन किया गया, 16 में द्वितीय विश्व युद्ध 1939-45 से पहले, 1980 में, 41 देशों में 6 सदस्य देशों में। पूर्व-क्रांतिकारी रूस का अपना एल्यूमीनियम उद्योग नहीं था। इसका निर्माण ऊर्जा के निर्माण से जुड़ा है। नदी पर पहला प्रमुख जलविद्युत स्टेशन। वोल्खोव CCCP वोल्खोव एल्यूमीनियम संयंत्र (1932) में पहली बार ऊर्जा आधार था, 1933 में नीपर जलविद्युत स्टेशन के आधार पर नीपर एल्यूमीनियम संयंत्र का शुभारंभ किया गया था। इन उद्यमों में, पूर्व-युद्ध काल में, 1916 में पी.एन. टिमोफेव द्वारा खोजे गए उच्च-सिलिका टिखविन बॉक्साइट्स का उपयोग किया गया था। बोक्सिटोगोर्स्क (तिख्विन) एल्युमिना रिफाइनरी 1938 में और यूराल एल्युमिनियम प्लांट 1939 में कमीशन किया गया था, जिसके कच्चे माल का आधार 1931 में एन। ए। कर्ज़ह्विन द्वारा खोजा गया उच्च गुणवत्ता वाला नॉर्थ यूराल बॉक्साइट था।

औद्योगिक पूंजीवादी और विकासशील देशों के एल्यूमीनियम उद्योग को एकाधिकार और ऊर्ध्वाधर एकीकरण के उच्च स्तर की विशेषता है। एल्यूमीनियम (1982) के उत्पादन में 81 कंपनियां शामिल हैं। एल्यूमीनियम उद्योग में अग्रणी स्थान 6 सबसे बड़े एकाधिकार से संबंधित है, जो अनिवार्य रूप से अंतरराष्ट्रीय कंपनियों हैं: Alcan Aluminium, Aluminium of America, Reynolds Steel Co., Kaiser Aluminium and Chemical Corp., Pechiney- उगिन-कुल्हमन "," स्विस एल्यूमीनियम "; वे बॉक्साइट खनन के 60%, एल्यूमिना उत्पादन का 65% और एल्यूमीनियम उत्पादन का 55% नियंत्रित करते हैं। संक्षेप में, एक अनिर्दिष्ट कार्टेल है जिसके सदस्य - एल्यूमीनियम एकाधिकार - एकल मूल्य नीति का पीछा करते हैं।

एल्यूमीनियम उद्योग के तेजी से विकास ने औद्योगिक पूंजीवादी और विकासशील देशों में बॉक्साइट के उत्पादन में 1950 में 6.9 मिलियन टन से 1981 (1981 में तालिका 1) में 73.1 मिलियन टन की वृद्धि हुई।

एशिया के विकासशील देशों में, बॉक्साइट उत्पादक इंडोनेशिया भी हैं। पूंजीवादी दुनिया में बॉक्साइट के कुल उत्पादन में औद्योगिक पूंजीवादी देशों की हिस्सेदारी 47% (1960 में 25%) तक बढ़ गई, जिसका मुख्य कारण है। 1966-81 में, औद्योगिक रूप से विकसित पूंजीवादी और विकासशील देशों में एल्यूमिना का उत्पादन 11 से बढ़कर 27 मिलियन टन (तालिका 2) हो गया।

सबसे बड़ा उत्पादक ऑस्ट्रेलिया है। विकासशील देशों में, एल्यूमिना उत्पादन मुख्य रूप से, और, और भारत में स्थापित किया गया है। विकासशील देश, झुकाव। गिनी, जमैका, सूरीनाम और गुयाना (लगभग 60% निर्यात) बॉक्साइट (तालिका 3) के सबसे बड़े निर्यातक हैं।

औद्योगिक पूंजीवादी देशों के समूह में, ऑस्ट्रेलिया और (95% से अधिक निर्यात) प्रमुख निर्यातक हैं। प्राथमिक एल्यूमीनियम उत्पादन लगातार बढ़ रहा है (अंजीर।) और औद्योगिक पूंजीवादी देशों (हजार टन, 1981) में केंद्रित है: संयुक्त राज्य अमेरिका - 4489, कनाडा - 1108, जापान - 771, जर्मनी - 729, नॉर्वे - 636, फ्रांस - 436, ऑस्ट्रेलिया - 379 , ग्रेट ब्रिटेन - 339, इटली - 274, नीदरलैंड - 262. सबसे बड़ा निर्यातक (हजार टन, 1981): कनाडा - 726 और नॉर्वे - 524; आयातक: जापान - ११२ ९, अमेरिका - ६४४, जर्मनी - ५००।

बॉक्साइट और एल्यूमिना के मुख्य आयातक: यूएसए, कनाडा, जापान, नॉर्वे। संयुक्त राज्य अमेरिका 10 से अधिक देशों में अयस्क खरीदता है, जिसमें शामिल हैं गिनी में, जो इस देश के कुल आयात का 15-18% हिस्सा है। कनाडा 5-6 देशों से बॉक्साइट का आयात करता है (मुख्य आपूर्तिकर्ता गिनी है)। पश्चिमी यूरोपीय आयातक मुख्य रूप से ऑस्ट्रेलिया और गिनी से बॉक्साइट आयात करते हैं (उनकी जरूरतों का 80% से अधिक)। जापान मुख्य रूप से ऑस्ट्रेलिया (70%) से बॉक्साइट खरीदता है। एल्यूमिना के सबसे बड़े आयातक: संयुक्त राज्य अमेरिका (कुल आयात का 30% तक), नॉर्वे (13%), कनाडा (लगभग 10%), ग्रेट ब्रिटेन, नीदरलैंड, जर्मनी, स्पेन। 70 के दशक की शुरुआत से। विकासशील देशों में बॉक्साइट खनन उद्यमों का राष्ट्रीयकरण किया जा रहा है। 70 के दशक के मध्य में। कई बॉक्साइट उत्पादक देशों ने बॉक्साइट के निष्कर्षण पर करों में तेजी से वृद्धि की है। इन देशों ने बॉक्साइट-माइनिंग देशों का इंटरनेशनल एसोसिएशन बनाया है, जिसका काम बॉक्साइट डिपॉजिट के तर्कसंगत उपयोग के लिए लड़ना है, खनन देशों के पक्ष में बॉक्साइट के शोषण से होने वाली आय का एक उचित हिस्सा घटा देना, अंतर्राष्ट्रीय कंपनियों के प्रभाव को सीमित करना, पूर्ण समानता और पारस्परिक लाभ के आधार पर उत्पादकों और उपभोक्ताओं के बीच संबंध स्थापित करना। खुद के एल्यूमीनियम उद्योग का निर्माण, बॉक्साइट की कीमतों और बॉक्साइट खनन के कराधान के क्षेत्र में एक एकीकृत नीति का कार्यान्वयन गाइड उद्यमों।