13.03.2024

Физ лицо оплатило за организацию. Физическое лицо оплачивает квитанцию за юридическое лицо За что заплатить физическому лицу

Мы продолжаем рассказывать, как минимизировать риски для бизнеса. Сегодня речь пойдет о том, что нужно учесть, если вы приобретаете товары или услуги у физических лиц.

Иногда для бизнес-целей могут потребоваться разовые услуги человека, который не работает в вашей компании. А, возможно, вы захотите купить недвижимость у физического лица.

Если этот человек не зарегистрирован как индивидуальный предприниматель, то это будет сделка предприятия с физическим лицом. И здесь важно учитывать требования законодательства, чтобы в дальнейшем не было претензий и штрафов со стороны налоговой инспекции. А при проведении оплаты по сделке банк тоже может запросить документы.

ПРАВИЛЬНО ОФОРМЛЯЙТЕ РАСЧЕТЫ С ФИЗИЧЕСКИМИ ЛИЦАМИ.

В чем именно риски?

Организация (или ИП), которая платит физическому лицу за услуги, становится налоговым агентом*. Поэтому компания должна исчислить, удержать и уплатить НДФЛ в бюджет.

Налог нужно удержать непосредственно из доходов физического лица при фактической выплате и не позднее следующего дня перечислить в бюджет*.

Обратите внимание: если в договоре с физическим лицом вы укажете, что он сам должен оплатить НДФЛ со своих доходов, то это условие будет признано ничтожным. То есть обязанность по оплате налога с вас не снимут**.

*Налоговый Кодекс РФ, ст. 226, п.4 и п.6.

**Письмо Минфина России от 25.04.2011 №03-04-05/3-292.

Какие могут быть последствия?

Если НДФЛ не будет исчислен, удержан и уплачен организацией, налоговая может оштрафовать компанию в размере 20% не перечисленного налога и начислить пени*.

А при проведении расчетов с физическими лицами без уплаты НДФЛ банк может попросить предоставить подтверждающие документы по операциям, а также заблокировать удаленный доступ к счету, если заподозрит, что цель операций – отмывание доходов**.

* Налоговый Кодекс РФ, ст. 46, ст. 123 и ст.75.

**Письмо ЦБ РФ от 27.04.2007 №60-Т.

Как избежать рисков?

1. Обязательно оформляйте договор с физическим лицом по оказанию услуги или выполнению работ, или приобретению чего-либо.

2. Если вам оказывает услуги физическое лицо, вы становитесь налоговым агентом. Помните, что при выплате вознаграждения вам необходимо удержать НДФЛ и уплатить его в бюджет не позднее следующего дня.

3. Если вы оплачиваете товары/услуги физического лица наличными, оформляйте документы правильно: в документах по выдаче средств должны быть указаны данные получателя денег – физического лица, в том числе и его паспортные данные.

4. Если вы приобретаете какой-либо товар у физического лица, обязательно проверьте входит ли эта операция в перечень доходов, не подлежащих налогообложению*. Если для подтверждения этого необходимы документы от физического лица, попросите их и сделайте копии для вашей отчетности.

5. Если у вас есть вопросы по оформлению сделки, обратитесь к опытному бухгалтеру.

*Налоговый кодекс РФ ст.226, ст.217.

Вопрос: В настоящее время у организации отсутствует р/с. Можно ли оплатить за ваш сервис физическом лицу (учредителю) за организацию? Можно оплатить наличными в кассу вашего офиса?. Ответ: Вы можете оплатить сервис за организацию с личного счета физ.лица или банковской картой физ.лица, но только, если являетесь сотрудником ООО, к примеру, директором, а не только учредителем данного ООО.Итак, если Вы являетесь сотрудником ООО, то можете оплатить сервис как физ.лицо, а затем организация Вам возместит потраченные деньги, когда появится такая возможность. Сделать это можно следующим образом:Вначале сформируйте авансовый отчет. В сервисе во вкладке Документы добавьте Авансовый отчет, при этом- в поле «Тип авансового отчета» нужно выбрать «оплата поставщику».- в поле «Документ на выдачу аванса» не заполняете.

Может ли физическое лицо заплатить по счету за юридическое

Такую квитанцию можно отнести в банк и оплатить наличными денежными средствами за организацию. Внимание! Практика показывает, то даже правильно заполненный платеж (в соответствии с требованиями Сбербанка, но не Правилами ФНС) не всегда корректно может быть отражен в карточке Вашего предприятия.

Считаем, что необходимо обязательно заказать сверку с налоговой инспекцией и убедиться в корректном отражении платежа. Если у Вас платеж не отразился правильно на счетах, обязательно подайте письмо на розыск и уточнение платежа в свободной форме.

Требуется помощь в заполнении квитанции? Обращайтесь.

Оплата физ. лицом за юр. лицо

Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»; наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для иных физических лиц – фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

Физ. лицо платит за юр. лицо

Статус плательщика», чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. При исполнении обязанности:

- физического лица – «13»;

— «Назначение платежа» — ИНН физического лица, осуществляющего платеж.

Данная информация указывается первой в реквизите «Назначение платежа» реестра, сформированного к платежному поручению на общую сумму с реестром.

Налоговые платежи разрешено уплачивать иными лицами

Кредитные организации при составлении по каждому платежу распоряжений о переводе денежных средств без открытия счета, принятых от физических лиц, в счет исполнения обязанности налогоплательщика по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации указывают в полях: «ИНН» плательщика – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется. При отсутствии у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

При этом в поле «Код» необходимо указать Уникальный идентификатор начисления (индекс документа); «КПП» плательщика – значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

Онлайн журнал для бухгалтера

При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»); «Плательщик» — наименование кредитной организации (филиала кредитной организации), осуществляющей перевод денежных средств на счет получателя средств, и информацию о физическом лице, исполняющем обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации: фамилия, имя, отчество (при его наличии). Для выделения информации о плательщике — физическом лице используется знак «//»; «Назначение платежа» — ИНН физического лица, осуществляющего платеж.

Данная информация указывается первой в реквизите «Назначение платежа» распоряжения о переводе денежных средств.

Физическое лицо оплачивает квитанцию за юридическое лицо

Следует иметь ввиду, что для данной категории плательщиков Правилами не предусмотрен новый статус. В поле «101» — «Статус плательщика» указывается статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности:

- юридического лица – «01»;

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой – «10»;

- адвоката, учредивший адвокатский кабинет – «11»;

- главы крестьянского (фермерского) хозяйства – «12»;

- физического лица – «13»;

Нтвп «кедр — консультант»

КПП» плательщика указывают ноль («0»); — «Плательщик» — информация о плательщике, осуществляющем платеж: Для юридических лиц – наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации; для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»; для физических лиц – фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

Оплата физическим лицом за юридическое лицо

Инфо

Если должник не возлагал исполнение обязательства на третье лицо, кредитор обязан принять исполнение, предложенное за должника таким третьим лицом, в следующих случаях: 1) должником допущена просрочка исполнения денежного обязательства; 2) такое третье лицо подвергается опасности утратить свое право на имущество должника вследствие обращения взыскания на это имущество. Кредитор не обязан принимать исполнение, предложенное за должника третьим лицом, если из закона, иных правовых актов, условий обязательства или его существа вытекает обязанность должника исполнить обязательство лично.

В случаях, если в соответствии с настоящей статьей допускается исполнение обязательства третьим лицом, оно вправе исполнить обязательство также посредством внесения долга в депозит нотариуса или произвести зачет с соблюдением правил, установленных настоящим Кодексом для должника.

Оплата госпошлины физическим лицом за юридическое лицо

Внимание

Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//».

- «Статус плательщика» — «20» — кредитная организация (филиал кредитной организации), составившая распоряжение о переводе денежных средств по каждому платежу физического лица.

4. Организации федеральной почтовой связи при составлении распоряжений о переводе денежных средств в уплату налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации по каждому платежу физического лица указывают в реквизитах: «ИНН» плательщика – значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При отсутствии у плательщика – физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»).

К третьему лицу, исполнившему обязательство должника, переходят права кредитора по обязательству в соответствии со статьей 387 настоящего Кодекса. Если права кредитора по обязательству перешли к третьему лицу в части, они не могут быть использованы им в ущерб кредитору, в частности такие права не имеют преимуществ при их удовлетворении за счет обеспечивающего обязательства или при недостаточности у должника средств для удовлетворения требования в полном объеме.

Если третье лицо исполнило обязанность должника, не являющуюся денежной, оно несет перед кредитором установленную для данного обязательства ответственность за недостатки исполнения вместо должника. ст. 313, «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред.

Добрый день!

Вы ИП-фрилансер, работаете удаленно и выполнили услугу для заказчика. Например, сделали сайт, написали статью или сделали красивый дизайн. Работаете без биржи для фрилансеров, напрямую с заказчиком. Но как проходит процедура получения денег от заказчика?

Хороший вопрос, на котором многие спотыкаются, когда дело доходит до оплаты. Дело в том, что мы договорились о том, что заказчику выставляется счет.

Но как заказчик его оплатит?

Если заказчик – юрлицо

Здесь проблем быть не должно, так как подавляющее большинство юрлиц в России имеют счет в банке.

Достаточно отправить бухгалтеру компании-заказчику счет на оплату услуги, а он его оплатит со счета своей компании. Здесь нужно лишь добиться, чтобы это было сделано вовремя, без многомесячных проволочек =)

Если заказчик физическое лицо

Здесь немного сложнее, так если выставить счет физлицу, то он просто не поймет что с ним делать дальше.

Тут важно знать два правила:

- Если Вы находитесь на УСН 6%, то наличные деньги от клиента просто так брать НЕЛЬЗЯ. Для приема наличных денег нужно иметь онлайн-касса. И необходимо выдавать ему кассовый чек. Уверен, что у большинства фрилансеров ее просто нет.

- Поэтому, деньги от физлиц принимаем ТОЛЬКО на счет ИП в банке. Но и в этом случае, начиная с 2017 года, в большинстве случаев необходимо выдавать кассовый чек и применять онлайн-кассу, о чем напишу ниже и дам ссылки на поясняющие статьи.

Также помните , что сейчас идет массовый переход на онлайн-кассы. Вопросов по этой теме возникает так много, что создал отдельную рубрику:

Итак, мы отправили по электронной почте физлицу счет на оплату услуги. Как он его может оплатить?

Вариант оплаты счета физлицом №1: наличными в отделении «Сбербанка»

Вы отправляете физлицу не только счет, но и КВИТАНЦИЮ на оплату счета в банке. Физлицо берет квитанцию и идет в «СберБанк», где и производится оплата на Ваш счет ИП в банке.

Пример такой квитанции представлен ниже:

Но клиенту может не понравиться, что с него возьмут дополнительные 3% комиссии от суммы платежа. Разумеется, клиенту еще больше не понравится перспектива прогуляться в банк и постоять там в очереди =)

Обратите внимание. В конце мая 2017 года МинФин опубликовал письмо, в котором говорится, что и для этого способа приема оплаты необходимо выдавать кассовый чек. То есть, нужна онлайн-касса.

Подробнее читайте вот здесь:

Вариант оплаты счета физлицом №2: через свой интернет-банк с личного счета

Этот способ хорош тем, что клиент платит со своего счета на Ваш счет ИП из личного кабинета на сайте своего банка.

Например, если у Вашего клиента есть личный счет в «СберБанке», то он сможет оплатить услуги на счет ИП в сервисе «Сбербанк-Онлайн».

Этот способ хорош тем, что с клиента берут уже не 3% комиссии, а 1 %.

Но в этом случае неплохо бы написать инструкцию для клиента о том, как это делается. А потом уже отправлять счет на оплату вместе с этой инструкцией.

Понятно, что для каждого банка такую инструкцию не написать, но для наиболее популярных банков это можно сделать.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу начиная с 1-го июля 2018 года.

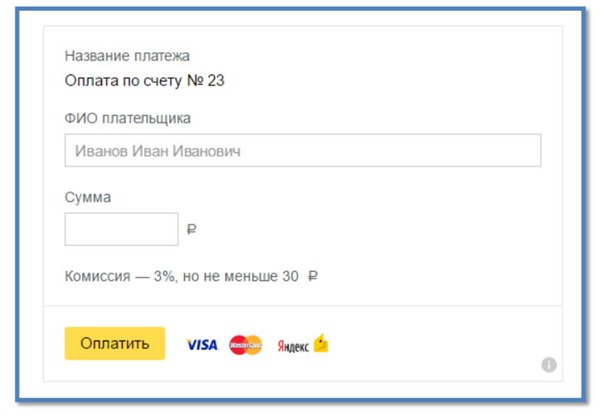

Вариант оплаты счета физлицом № 3: при помощи сервиса Яндекс.Деньги

Гораздо удобнее провести платеж через Интернет, не выходя из дома. Реализуется это при помощи сервиса Яндекс.Платежка

https://money.yandex.ru/fastpay/

Чем хорош этот способ?

Можно быстро создать форму оплаты для получения денег на счет ИП и разместить ее на своем сайте. Деньги поступят на Ваш счет за 2-3 рабочих дня, и не нужно составлять договор с компанией «Яндекс».

Настройка самой формы займет примерно 5 минут. Внимательно читайте инструкцию по настройке формы, корректно пропишите реквизиты своего ИП. Также учтите, что ИП на УСН 6% выставляет счета без НДС. А выглядеть эта форма оплаты будет вот так:

Но есть и минус, так как комиссия в размере 3% берется с клиента. Но можно компенсировать недовольство клиента скидкой на те же 3%.

Обратите внимание , что при данном способе приеме платежей необходимо применять онлайн-кассу и выдавать кассовый чек клиенту. Об этом прямо сказано в разделе «Помощь» данного сервиса:

https://money.yandex.ru/pay/page?id=529258#06

Уважаемые фрилансеры!

Специально для вас подготовил новую электронную книгу на 2019 год, которая так и называется.

НДФЛС пыплат, произведенных в пользу физического лица за работы и услуги, организация должна удержать НДФЛ в размере 13 процентов и перечислить эту сумму в бюджет.Согласно статье 209 НК РФ, объектом обложения налогом на доходы физлиц являются выплаты, полученные от источников в РФ.Ставка установлена третьим пунктом 224 статьи Кодекса и составляет: 13 процентов для резидентов, и 30 процентов для физлиц не являющихся резидентами РФ.Налоговым агентом, согласно первому пункту 226 статьи является источник дохода, т.е. организация, которая оплатила физическому лицу его работу.При этом, обратите внимание на следующее. Лица, которые получили доход по гражданско-правовому договору, могут воспользоваться правом, предоставленным пунктом вторым ст.221 Кодекса, на профессиональные вычеты. К ним относятся расходы физического лица, которые непосредственно связаны получением доходов.

Налогообложении услуг по договору с физическим лицом

Таким образом, в рассматриваемой ситуации вознаграждение физического лица по гражданско-правовому договору облагается взносами в Пенсионный фонд РФ и Федеральный фонд обязательного медицинского страхования, а в базу для начисления страховых взносов в части сумм, подлежащих уплате в Фонд социального страхования РФ, не включается. Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний Правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний установлены Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Закон № 125-ФЗ).

Договор оказания услуг физическим лицом — ндфл и страховые взносы

Данный вид страховых взносов регулируется Федеральным законом №125-ФЗ от 24 июля 1998 года, в соответствии с которым обязанность уплаты страховых взносов на сумму выплат по ГПД возникает в случае, если это предусмотрено договором.Таким образом, если условия договора, который ваша организация заключила с физическим лицом содержит такое условие, то исчислите страховые взносы по травматизму и перечислите их в бюджет.

Взносы в фонд социального страхования не начисляются.Согласно Федеральному закону №212-ФЗ выплаты физическим лицам по ГП договорам, облагаются страховыми взносами в пенсионный и медицинский фонды.Вместе с тем, согласно пункту 2 части 3 статьи 9 Закона, взносами в соцстрах, такие суммы не облагаются. Страховые взносы от НС и ПЗВзносы от несчастных случаев исчисляются в том случае, если в договоре указано условие, которое обязывает организацию уплачивать страховые взносы по травматизму.

Внимание

На основании пункта 1 статьи 20.1 Закона № 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы. Таким образом, если гражданско-правовой договор (договор возмездного оказания услуг) с физическим лицом содержит условие об обязанности организации уплачивать страховые взносы от несчастных случаев на производстве и профессиональных заболеваний, то с вознаграждения по договору указанные страховые взносы уплачиваются.

Оплата физлицу за услуги налоги

Инфо

При этом российская организация, в целях главы 23 НК РФ, признается налоговым агентом. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п.

4 ст. 226, ст. 223 НК РФ). Страховые взносы в ПФР, ФСС и ФОМС Отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, регулируются Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее – Закон № 212-ФЗ).

Оплата физлицу за услуги налоги 2017

Согласно статье 209 НК РФ, объектом налогообложения признается доход, полученный налогоплательщиками: от источников в Российской Федерации и (или) от источников за пределами Российской Федерации – для физических лиц, являющихся налоговыми резидентами Российской Федерации; от источников в Российской Федерации – для физических лиц, не являющихся налоговыми резидентами Российской Федерации. Таким образом, вознаграждение, полученное физическим лицом по договору возмездного оказания услуг, признается объектом обложения НДФЛ.

Статьей 224 НК РФ установлена ставка налога в размере 13% для резидентов РФ и 30% для нерезидентов РФ. На основании пунктов 1, 2 статьи 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога.

Оплата физ лицу за услуги налоги

Согласно подпункту «а» пункта 1 части 1 статьи 5 Закона № 212-ФЗ, плательщиками страховых взносов признаются организации, производящие выплаты и иные вознаграждения физическим лицам. В соответствии с частью 1 статьи 7 Закона № 212-ФЗ объектом обложения страховыми взносами для организаций, производящих выплаты физическим лицам, признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям, адвокатам, нотариусам).

Оплата физ лицу за услуги какие налоги

В соответствии со статьей 3 Закона № 125-ФЗ страхователем признается юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с пунктом 1 статьи 5 Закона № 125-ФЗ. Согласно абзацу 4 пункта 1 статьи 5 Закона № 125-ФЗ физические лица, выполняющие работу на основании гражданско-правового договора, подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с указанным договором страхователь обязан уплачивать страховщику страховые взносы.

Оплата физлицу за услуги ндфл

Согласно пункту 1 статьи 781 ГК РФ, заказчик обязан оплатить оказанные ему услуги в сроки и в порядке, которые указаны в договоре возмездного оказания услуг. НДФЛ В соответствии с пунктом 1 статьи 207 НК РФ плательщиками НДФЛ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. На основании подпункта 6 пункта 1 статьи 208 НК РФ вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации относится к доходам от источников в Российской Федерации.

Оплата физлицу за услуги ндфл в 2017 году

Согласно части 1 статьи 8 Закона № 212-ФЗ, база для начисления страховых взносов для организаций определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 Закона № 212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 Закона № 212-ФЗ. На основании пункта 2 части 3 статьи 9 Закона № 212-ФЗ в базу для начисления страховых взносов не включаются (в части страховых взносов, подлежащих уплате в Фонд социального страхования РФ) любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера.

На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо. С 30 ноября 2016 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом. Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2017 года.

Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2017 года за организацию ООО «ДомУют» физическим лицом Левашовым М. А. Строго в соответствии с Правилами указания информации в реквизитах на перевод денежных средств от ФНС России .

Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001

Реквизиты Левашов Максим Алексеевич: ИНН 772516010145. Адрес: г. Москва, ул. Велозаводская, д. 11/1, кв. 55.

В верхней части формы указываются реквизиты налоговой инспекции, в которую осуществляется платеж. Все стандартно, без каких-либо особенностей. На что нужно обратить внимание? Это поля Плательщик, поле ИНН плательщика и поле Наименование платежа. Если внимательно прочитать Указания ИФНС, то, необходимо сделать так:

- В поле Плательщик указываем физическое лицо, которое оплачивает квитанцию за организацию, в нашем примере это Левашов Максим Алексеевич, НО в поле ИНН плательщика необходимо указать ИНН организации, т.е. в нашем случае это ИНН 7718346970.

- В поле Наименование платежа указываем ИНН физического лица (ИНН Левашова Максима Алексеевича), в нашем случае это ИНН 772516010145, а далее через два слеша (//) наименование организации ООО «ДомУют» и еще через два слеша наименование платежа.

- Далее заполняем квитанцию стандартно, указываем адрес плательщика (адрес нашего физического лица), сумму налога и ставим подпись плательщика.

И вот вышеописанный порядок заполнения квитанции, полностью подготовленный согласно Правилам, к сожалению, НЕ ПРИНИМАЮТ в Сбербанке на оплату. Не могут они принять такую квитанцию, когда в в графе ИНН плательщика указан ИНН юридического лица.

Таким образом, приходится заполнять квитанцию на уплату налога, составив ее так, как требует Сбербанк. В налоговой инспекции такие платежи принимают.

Образец заполненной квитанции можно скачать по ссылке .

Такую квитанцию можно отнести в банк и оплатить наличными денежными средствами за организацию.

Внимание! Практика показывает, то даже правильно заполненный платеж (в соответствии с требованиями Сбербанка, но не Правилами ФНС) не всегда корректно может быть отражен в карточке Вашего предприятия. Считаем, что необходимо обязательно заказать сверку с налоговой инспекцией и убедиться в корректном отражении платежа. Если у Вас платеж не отразился правильно на счетах, обязательно подайте письмо на розыск и уточнение платежа в свободной форме.

Требуется помощь в заполнении квитанции или уточнении платежа в ИФНС? Звоните нам по тел.