13.03.2024

Фіз особу сплатило за організацію. Фізична особа оплачує квитанцію за юридичну особу За що заплатити фізичній особі

Ми продовжуємо розповідати, як мінімізувати ризики для бізнесу. Сьогодні мова піде про те, що потрібно врахувати, якщо ви купуєте товари чи послуги у фізичних осіб.

Іноді для бізнес-цілей можуть знадобитися разові послуги людини, яка не працює у вашій компанії. А можливо, ви захочете купити нерухомість у фізичної особи.

Якщо ця людина не зареєстрована як індивідуальний підприємець, це буде угода підприємства з фізичною особою. І тут важливо враховувати вимоги законодавства, щоб надалі не було претензій та штрафів із боку податкової інспекції. А при проведенні оплати за операцією банк також може запросити документи.

ПРАВИЛЬНО ОФОРМЛЯЙТЕ РОЗРАХУНКИ З ФІЗИЧНИМИ ОСОБИМИ.

У чому саме ризики?

Організація (або ІП), яка сплачує фізичній особі за послуги, стає податковим агентом*. Тому компанія має обчислити, утримати та сплатити ПДФО до бюджету.

Податок потрібно утримати безпосередньо з доходів фізичної особи при фактичній виплаті і пізніше наступного дня перерахувати до бюджету*.

Зверніть увагу: якщо у договорі з фізичною особою ви вкажете, що він сам повинен сплатити ПДФО зі своїх доходів, то ця умова буде визнана незначною. Тобто обов'язок щодо оплати податку з вас не знімуть**.

*Податковий Кодекс РФ, ст. 226, п.4 та п.6.

**Лист Мінфіну Росії від 25.04.2011 №03-04-05/3-292.

Які можуть бути наслідки?

Якщо ПДФО не буде обчислено, утримано та сплачено організацією, податкова може оштрафувати компанію у розмірі 20% не перерахованого податку та нарахувати пені*.

А під час проведення розрахунків із фізичними особами без сплати ПДФО банк може попросити надати підтверджуючі документи щодо операцій, а також заблокувати віддалений доступ до рахунку, якщо запідозрить, що мета операцій – відмивання доходів**.

* Податковий Кодекс РФ, ст. 46 ст. 123 та ст.75.

** Лист ЦБ РФ від 27.04.2007 №60-Т.

Як уникнути ризиків?

1. Обов'язково оформлюйте договір з фізичною особою щодо надання послуги або виконання робіт, або придбання чогось.

2. Якщо вам надає послуги фізична особа, ви стаєте податковим агентом. Пам'ятайте, що при виплаті винагороди вам необхідно утримати ПДФО і сплатити її до бюджету не пізніше наступного дня.

3. Якщо ви оплачуєте товари/послуги фізичної особи готівкою, оформлюйте документи правильно: у документах з видачі коштів мають бути зазначені дані одержувача грошей – фізичної особи, у тому числі її паспортні дані.

4. Якщо ви купуєте який-небудь товар у фізичної особи, обов'язково перевірте, чи ця операція входить до переліку доходів, що не підлягають оподаткуванню*. Якщо для підтвердження цього необхідні документи від фізичної особи, попросіть їх та зробіть копії для вашої звітності.

5. Якщо у вас є питання щодо оформлення угоди, зверніться до досвідченого бухгалтера.

*Податковий кодекс РФ ст.226, ст.217.

Питання: Нині в організації відсутня р/с. Чи можна сплатити за ваш сервіс фізичній особі (засновнику) за організацію? Можна сплатити готівкою в касу вашого офісу? Відповідь: Ви можете оплатити сервіс за організацію з особистого рахунку фіз.особи або банківською картою фіз.особи, але тільки якщо є співробітником ТОВ, наприклад, директором, а не тільки засновником даного ТОВ. Отже, якщо Ви є співробітником ТОВ, то можете оплатити сервіс як фіз. особа, а потім організація Вам відшкодує витрачені гроші, коли з'явиться така можливість. Зробити це можна так: Спочатку сформуйте авансовий звіт. У сервісі у вкладці Документи додайте Авансовий звіт, при цьому- у полі «Тип авансового звіту» потрібно вибрати «оплата постачальнику».- У полі «Документ на видачу авансу» не заповнюєте.

Чи може фізична особа заплатити за рахунком за юридичну

Таку квитанцію можна віднести до банку та сплатити готівкою за організацію. Увага! Практика показує, що навіть правильно заповнений платіж (відповідно до вимог Ощадбанку, але не Правил ФНС) не завжди коректно може бути відображений у картці Вашого підприємства.

Вважаємо, що необхідно обов'язково замовити звірку з податковою інспекцією та переконатися у коректному відображенні платежу. Якщо у Вас платіж не позначився правильно на рахунках, обов'язково подайте листа на розшук та уточнення платежу у вільній формі.

Потрібна допомога у заповненні квитанції? Звертайтесь.

Оплата фіз. особою за юр. обличчя

Для виділення інформації про платника від іншої інформації, що вказується в реквізиті "Призначення платежу", використовується знак "//"; найменування платника податків, платника зборів, страхових внесків та інших платежів, чий обов'язок виконується (для індивідуального підприємця - прізвище, ім'я, по батькові (за його наявності) та у дужках - "ІП"; для нотаріусів, що займаються приватною практикою, - прізвище, ім. по-батькові (за його наявності) та у дужках — «нотаріус», для адвокатів, які заснували адвокатські кабінети, — прізвище, ім'я, по-батькові (за його наявності) та у дужках — «адвокат», для голів селянських (фермерських) господарств — прізвище, ім'я, по батькові (за його наявності) та у дужках — «КФГ»), для інших фізичних осіб – прізвище, ім'я, по батькові (за його наявності) та адреса реєстрації за місцем проживання або адреса реєстрації за місцем перебування (за відсутності місця проживання) .

Фіз. особа сплачує за юр. обличчя

Статус платника», чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації виконується. При виконанні обов'язку:

- фізичної особи – "13";

— «Призначення платежу» — ІПН фізичної особи, яка здійснює платіж.

Ця інформація вказується першою у реквізиті «Призначення платежу» реєстру, сформованого до платіжного доручення на загальну суму з реєстром.

Податкові платежі можна сплачувати іншими особами

Кредитні організації під час складання по кожному платежу розпоряджень про переказ коштів без відкриття рахунку, прийнятих від фізичних осіб, в рахунок виконання обов'язку платника податків зі сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації вказують у полях: «ІПН» платника – значення ІПН платника, чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації виконується. За відсутності у платника – фізичної особи ІПН у реквізиті «ІПН» платника вказується нуль («0»).

При цьому в полі Код необхідно вказати Унікальний ідентифікатор нарахування (індекс документа); «КПП» платника – значення КПП платника, чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації виконується.

Онлайн журнал для бухгалтера

У разі виконання обов'язку зі сплати платежів за фізичних осіб у реквізиті «КПП» платника вказується нуль («0»); «Платник» - найменування кредитної організації (філії кредитної організації), що здійснює переказ коштів на рахунок одержувача коштів, та інформацію про фізичну особу, яка виконує обов'язок платника по сплаті платежів до бюджетної системи Російської Федерації: прізвище, ім'я, по батькові (за його наявності) . Для виділення інформації про платника — фізична особа використовується знак «//»; «Призначення платежу» - ІПН фізичної особи, яка здійснює платіж.

Ця інформація вказується першою у реквізиті «Призначення платежу» розпорядження про переказ коштів.

Фізична особа оплачує квитанцію за юридичну особу

Слід мати на увазі, що для цієї категорії платників Правилами не передбачено нового статусу. У полі «101» - «Статус платника» вказується статус тієї особи, чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації виконується.

При виконанні обов'язку:

- юридичної особи – "01";

- індивідуального підприємця - "09";

- нотаріуса, який займається приватною практикою - "10";

- адвоката, який заснував адвокатський кабінет - "11";

- голови селянського (фермерського) господарства - "12";

- фізичної особи – "13";

НТВп «кедр – консультант»

КПП» платника вказують нуль («0»); - «Платник» - інформація про платника, який здійснює платіж: Для юридичних осіб - найменування юридичної особи, яка виконує обов'язок платника зі сплати платежів до бюджетної системи Російської Федерації; для індивідуальних підприємців – прізвище, ім'я, по батькові (за його наявності) та у дужках – «ІП»; для нотаріусів, які займаються приватною практикою, - прізвище, ім'я, по батькові (за його наявності) та в дужках - нотаріус; для адвокатів, які заснували адвокатські кабінети, — прізвище, ім'я, по батькові (за його наявності) та у дужках — «адвокат»; для голів селянських (фермерських) господарств – прізвище, ім'я, по батькові (за його наявності) та у дужках – «КФГ»; для фізичних осіб – прізвище, ім'я, по батькові (за його наявності) фізичної особи, яка виконує обов'язок платника по сплаті платежів до бюджетної системи Російської Федерації.

Оплата фізичною особою за юридичну особу

Інфо

Якщо боржник не покладав виконання зобов'язання на третю особу, кредитор зобов'язаний прийняти виконання, запропоноване за боржника такою третьою особою, у таких випадках: 1) боржником допущено прострочення виконання грошового зобов'язання; 2) така третя особа наражається на небезпеку втратити своє право на майно боржника внаслідок звернення стягнення на це майно. Кредитор не зобов'язаний приймати виконання, запропоноване за боржника третьою особою, якщо із закону, інших правових актів, умов зобов'язання або його істоти випливає обов'язок боржника виконати зобов'язання особисто.

У випадках, якщо відповідно до цієї статті допускається виконання зобов'язання третьою особою, воно має право виконати зобов'язання також шляхом внесення боргу в депозит нотаріуса або зробити залік з дотриманням правил, встановлених цим Кодексом для боржника.

Оплата державного мита фізичною особою за юридичну особу

Увага

Для виділення цієї інформації від іншої інформації, що вказується в реквізиті "Призначення платежу", використовується знак "//".

- "Статус платника" - "20" - кредитна організація (філія кредитної організації), що склала розпорядження про переказ коштів по кожному платежу фізичної особи.

4. Організації федерального поштового зв'язку при складанні розпоряджень про переведення коштів на сплату податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації за кожним платежем фізичної особи вказують у реквізитах: «ІПН» платника – значення ІПН платника, чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації виконується.

За відсутності у платника – фізичної особи ІПН у реквізиті «ІПН» платника вказується нуль («0»).

До третьої особи, яка виконала зобов'язання боржника, переходять права кредитора за зобов'язанням відповідно до статті 387 цього Кодексу. Якщо права кредитора за зобов'язанням перейшли до третьої особи в частині, вони не можуть бути використані ним на шкоду кредитору, зокрема такі права не мають переваг при їх задоволенні за рахунок зобов'язання, що забезпечує, або за недостатності у боржника коштів для задоволення вимоги в повному обсязі.

Якщо третя особа виконала обов'язок боржника, яка не є грошовою, вона несе перед кредитором встановлену для цього зобов'язання відповідальність за недоліки виконання замість боржника. ст. 313, "Цивільний кодекс Російської Федерації (частина перша)" від 30.11.1994 N 51-ФЗ (ред.

Добридень!

Ви ІП-фрілансер, працюєте віддалено та виконали послугу для замовника. Наприклад, зробили сайт, написали статтю чи зробили гарний дизайн. Працюєте без біржі для фрілансерів, безпосередньо із замовником. Але як відбувається процедура отримання грошей від замовника?

Хороше питання, на якому багато хто спотикається, коли справа доходить до оплати. Справа в тому, що ми домовилися, що замовнику виставляється рахунок.

Але як замовник його сплатить?

Якщо замовник – юрособа

Тут проблем бути не повинно, тому що переважна більшість юросіб у Росії мають рахунок у банку.

Достатньо відправити бухгалтеру компанії-замовнику рахунок на оплату послуги, а він його сплатить із рахунку своєї компанії. Тут потрібно лише домогтися, щоб це було зроблено вчасно, без багатомісячної тяганини =)

Якщо замовник фізична особа

Тут трохи складніше, тож якщо виставити рахунок фізособі, то він просто не зрозуміє що з ним робити далі.

Тут важливо знати два правила:

- Якщо Ви знаходитесь на УСН 6%, то готівку від клієнта просто так брати НЕ МОЖНА. Для прийому готівки потрібно мати онлайн-касу. І потрібно видавати йому касовий чек. Впевнений, що більшість фрілансерів її просто не мають.

- Тому гроші від фізосіб приймаємо ТІЛЬКИ на рахунок ІП у банку. Але і в цьому випадку, починаючи з 2017 року, в більшості випадків необхідно видавати касовий чек і застосовувати онлайн-касу, про що напишу нижче і дам посилання на статті, що пояснюють.

Також пам'ятайте, що зараз відбувається масовий перехід на онлайн-каси. Запитань на цю тему виникає так багато, що створив окрему рубрику:

Отже, ми відправили електронною поштою фізособі рахунок на оплату послуги. Як він його може сплатити?

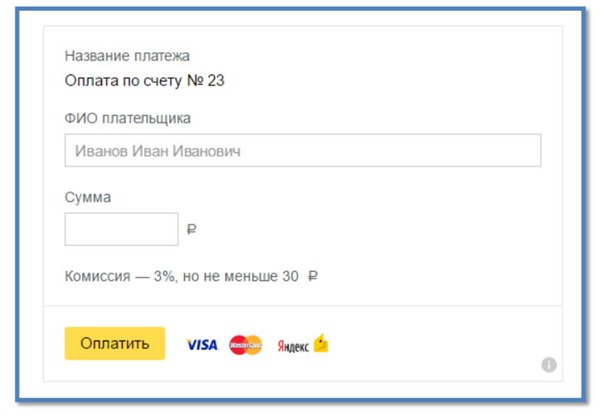

Варіант оплати рахунку фізособою №1: готівкою у відділенні «Ощадбанку»

Ви відправляєте фізособі не тільки рахунок, а й КВІТАНЦІЮ на оплату рахунку у банку. Фізособа бере квитанцію і йде до «Сбербанку», де й здійснюється оплата на Ваш рахунок ІП у банку.

Приклад такої квитанції представлений нижче:

Але клієнту може сподобатися, що з нього візьмуть додаткові 3% комісії від суми платежу. Зрозуміло, клієнту ще більше не сподобається перспектива прогулятися до банку і постояти там у черзі.

Зверніть увагу.Наприкінці травня 2017 року Мінфін опублікував листа, в якому йдеться, що і для цього способу прийому оплати необхідно видавати касовий чек. Тобто потрібна онлайн-каса.

Докладніше читайте ось тут:

Варіант оплати рахунку фізособою №2: через свій інтернет-банк з особового рахунку

Цей спосіб добрий тим, що клієнт платить зі свого рахунку на Ваш рахунок ІП з особистого кабінету на сайті свого банку.

Наприклад, якщо Ваш клієнт має особистий рахунок в «Сбербанку», то він зможе оплатити послуги на рахунок ІП у сервісі «Сбербанк-Онлайн».

Цей спосіб добрий тим, що з клієнта беруть уже не 3% комісії, а 1%.

Але в цьому випадку непогано написати інструкцію для клієнта про те, як це робиться. А потім уже надсилати рахунок на оплату разом із цією інструкцією.

Зрозуміло, що для кожного банку таку інструкцію не написати, але для найпопулярніших банків це можна зробити.

Зверніть увагу, що при даному способі прийому платежів необхідно застосовувати онлайн-касу починаючи з 1 липня 2018 року.

Варіант оплати рахунку фізособою № 3: за допомогою сервісу Яндекс.Гроші

Набагато зручніше здійснити платіж через Інтернет, не виходячи з дому. Реалізується це за допомогою сервісу Яндекс.Платіжка

https://money.yandex.ru/fastpay/

Чим добрий цей спосіб?

Можна швидко створити форму оплати для отримання грошей на рахунок ІП та розмістити її на своєму сайті. Гроші надійдуть на Ваш рахунок за 2-3 робочі дні, і не потрібно укладати договір з компанією «Яндекс».

Налаштування самої форми триватиме приблизно 5 хвилин. Уважно читайте інструкцію щодо налаштування форми, коректно пропишіть реквізити свого ІП. Також врахуйте, що ІП на УСН 6% виставляє рахунки без ПДВ. А виглядатиме ця форма оплати ось так:

Але є й мінус, бо комісія у розмірі 3% береться із клієнта. Але можна компенсувати невдоволення клієнта знижкою на 3%.

Зверніть увагу, що при даному способі прийому платежів необхідно застосовувати онлайн-касу та видавати касовий чек клієнту. Про це прямо сказано в розділі «Допомога» даного сервісу:

https://money.yandex.ru/pay/page?id=529258#06

Шановні фрілансери!

Спеціально для вас підготував нову електронну книгу на 2019 рік, яка так і називається.

ПДФЛЗ пиплат, вироблених на користь фізичної особи за роботи та послуги, організація повинна утримати ПДФО у розмірі 13 відсотків і перерахувати цю суму до бюджету. Відповідно до статті 209 НК РФ, об'єктом оподаткування податком на доходи фізосіб є виплати, отримані від джерел у РФ. встановлена третім пунктом 224 статті Кодексу і становить: 13 відсотків для резидентів, та 30 відсотків для фізосіб не є резидентами РФ. Податковим агентом, згідно з першим пунктом 226 статті є джерело доходу, тобто. організація, яка оплатила фізичній особі його роботу. При цьому зверніть увагу на наступне. Особи, які отримали дохід за цивільно-правовим договором, можуть скористатися правом, наданим пунктом 2 ст.221 Кодексу, на професійні відрахування. До них відносяться витрати фізичної особи, які безпосередньо пов'язані з отриманням доходів.

Оподаткування послуг за договором із фізичною особою

Отже, у аналізованої ситуації винагорода фізичної особи за цивільно-правовим договором оподатковується внесками до Пенсійного фонду РФ і Федеральний фонд обов'язкового соціального страхування, а базу нарахування страхових внесків у частині сум, підлягають сплаті до Фонду соціального страхування РФ, не включається. Страхові внески з обов'язкового соціального страхування від нещасних випадків на виробництві та професійних захворювань Правові, економічні та організаційні засади обов'язкового соціального страхування від нещасних випадків на виробництві та професійних захворювань встановлені Федеральним законом від 24.07.1998 № 125-ФЗ «Про обов'язкове соціальне страхування на виробництві та професійних захворювань» (далі – Закон № 125-ФЗ).

Договір надання послуг фізичною особою — ндфл та страхові внески

Даний вид страхових внесків регулюється Федеральним законом №125-ФЗ від 24 липня 1998 року, відповідно до якого обов'язок сплати страхових внесків на суму виплат за ГПД виникає у разі, якщо це передбачено договором. Отже, якщо умови договору, який ваша організація уклала з фізичною особою містить таку умову, то обчисліть страхові внески щодо травматизму та перерахуйте їх до бюджету.

Внески до фонду соціального страхування не нараховуються. Згідно з Федеральним законом №212-ФЗ виплати фізичним особам за ДП договорами, оподатковуються страховими внесками до пенсійного та медичного фондів. не оподатковуються. Страхові внески від СР та ПЗВнески від нещасних випадків обчислюються в тому випадку, якщо в договорі зазначено умову, яка зобов'язує організацію сплачувати страхові внески з травматизму.

Увага

На підставі пункту 1 статті 20.1 Закону № 125-ФЗ об'єктом оподаткування страховими внесками визнаються виплати та інші винагороди, що виплачуються страхувальниками на користь застрахованих у рамках трудових відносин та цивільно-правових договорів, якщо відповідно до цивільно-правового договору страхувальник зобов'язаний сплачувати страховику страхові внески . Таким чином, якщо цивільно-правовий договір (договір надання послуг) з фізичною особою містить умову про обов'язок організації сплачувати страхові внески від нещасних випадків на виробництві та професійних захворювань, то з винагороди за договором зазначені страхові внески сплачуються.

Оплата фізособі за послуги податки

Інфо

У цьому російська організація, з метою глави 23 НК РФ, визнається податковим агентом. Податкові агенти зобов'язані утримати нараховану суму податку безпосередньо з доходів платника податків за їх фактичної виплати (п.

4 ст. 226, ст. 223 НК РФ). Страхові внески до ПФР, ФСС та ФОМС Відносини, пов'язані з обчисленням та сплатою (перерахуванням) страхових внесків до Пенсійного фонду РФ, Фонду соціального страхування РФ, Федерального фонду обов'язкового медичного страхування, регулюються Федеральним законом від 24.07.2009 № 212-ФЗ «Про страхові внесках до Пенсійного фонду Російської Федерації, Фонду соціального страхування Російської Федерації, Федерального фонду обов'язкового медичного страхування» (далі – Закон № 212-ФЗ).

Оплата фізособі за послуги податки 2017

Відповідно до статті 209 НК РФ, об'єктом оподаткування визнається дохід, отриманий платниками податків: від джерел у Російській Федерації та (або) від джерел за межами Російської Федерації – для фізичних осіб, які є податковими резидентами Російської Федерації; від джерел у Російській Федерації – для фізичних осіб, які є податковими резидентами Російської Федерації. Таким чином, винагорода, отримана фізичною особою за договором надання послуг, визнається об'єктом оподаткування ПДФО.

Статтею 224 НК РФ встановлено ставку податку у вигляді 13% для резидентів РФ і 30% для нерезидентів РФ. З пунктів 1, 2 статті 226 НК РФ російські організації, яких чи результаті відносин із якими платник податків отримав доходи, зобов'язані обчислити, утримати в платника податків і сплатити суму налога.

Оплата фізичній особі за послуги податки

Відповідно до підпункту «а» пункту 1 частини 1 статті 5 Закону № 212-ФЗ, платниками страхових внесків визнаються організації, які провадять виплати та інші винагороди фізичним особам. Відповідно до частини 1 статті 7 Закону № 212-ФЗ об'єктом оподаткування страховими внесками для організацій, які здійснюють виплати фізичним особам, визнаються виплати та інші винагороди, що нараховуються платниками страхових внесків на користь фізичних осіб у рамках трудових відносин та цивільно-правових договорів, предметом яких є виконання робіт, надання послуг (за винятком винагород, що виплачуються індивідуальним підприємцям, адвокатам, нотаріусам).

Оплата фізичній особі за послуги які податки

Відповідно до статті 3 Закону № 125-ФЗ страхувальником визнається юридична особа будь-якої організаційно-правової форми (у тому числі іноземна організація, яка здійснює свою діяльність на території Російської Федерації та наймає громадян Російської Федерації) або фізична особа, яка наймає осіб, які підлягають обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань відповідно до пункту 1 статті 5 Закону № 125-ФЗ. Відповідно до абзацу 4 пункту 1 статті 5 Закону № 125-ФЗ фізичні особи, які виконують роботу на підставі цивільно-правового договору, підлягають обов'язковому соціальному страхуванню від нещасних випадків на виробництві та професійних захворювань, якщо відповідно до зазначеного договору страхувальник зобов'язаний сплачувати страховику страхові внески.

Оплата фізособі за послуги ндфл

Відповідно до пункту 1 статті 781 ДК РФ, замовник зобов'язаний сплатити надані йому послуги у строки та в порядку, які зазначені в договорі надання послуг. ПДФО Відповідно до пункту 1 статті 207 НК РФ платниками ПДФО визнаються фізичні особи, які є податковими резидентами Російської Федерації, а також фізичні особи, які отримують доходи від джерел у Російській Федерації, що не є податковими резидентами Російської Федерації. З підпункту 6 пункту 1 статті 208 НК РФ винагороду у виконанні трудових чи інших обов'язків, виконану роботу, надану послугу, здійснення дії Російської Федерації належить до доходів джерел у Російській Федерації.

Оплата фізособі за послуги ндфл у 2017 році

Відповідно до частини 1 статті 8 Закону № 212-ФЗ, база для нарахування страхових внесків для організацій визначається як сума виплат та інших винагород, передбачених частиною 1 статті 7 Закону № 212-ФЗ, нарахованих платниками страхових внесків за розрахунковий період на користь фізичних осіб за винятком сум, зазначених у статті 9 Закону №212-ФЗ. На підставі пункту 2 частини 3 статті 9 Закону № 212-ФЗ до бази для нарахування страхових внесків не включаються (у частині страхових внесків, що підлягають сплаті до Фонду соціального страхування РФ) будь-які винагороди, що виплачуються фізичним особам за договорами цивільно-правового характеру.

Насправді часто виникають такі ситуації, коли Генеральний директор чи будь-який інший співробітник компанії хотів би заплатити за юридичну особу. З 30 листопада 2016 року така можливість з'явилася, і у статті 45 пункті першому НК РФ зазначено, що оплата податку може бути здійснена іншою особою. До речі, страхові внески на обов'язкове пенсійне страхування у ФФОМС та ФСС (крім ФСС від СР та ПЗ) також можуть бути сплачені іншою особою з 01 січня 2017 року.

Отже, пропонуємо розглянути приклад та заповнити разом з нами квитанцію на сплату торгового збору за 4 квартал 2017 року за організацію ТОВ «ДомУют» фізичною особою Левашовим М. А. Строго відповідно до Правил вказівки інформації в реквізитах на переказ коштів від ФНП Росії.

Реквізити ТОВ «ДомУют»: ІПН 7718346970 КПП 771801001

Реквізити Левашов Максим Олексійович: ІПН 772516010145. Адреса: м. Москва, вул. Велозаводська, буд. 11/1, кв. 55.

У верхній частині форми вказуються реквізити податкової інспекції, до якої здійснюється платіж. Все стандартно, без будь-яких особливостей. На що треба звернути увагу? Це поля Платник, поле ІПН платника та поле Найменування платежу. Якщо уважно прочитати Вказівки ІФНС, необхідно зробити так:

- У полі Платник вказуємо фізичну особу, яка оплачує квитанцію за організацію, у прикладі це Левашов Максим Олексійович, АЛЕ у полі ІПН платника необхідно вказати ІПН організації, тобто. у нашому випадку це ІПН 7718346970.

- У полі Найменування платежу вказуємо ІПН фізичної особи (ІПН Левашова Максима Олексійовича), у нашому випадку це ІПН 772516010145, а далі через два слеша (//) найменування організації ТОВ «ДомУют» і ще через два сліша найменування платежу.

- Далі заповнюємо квитанцію стандартно, вказуємо адресу платника (адресу нашої фізичної особи), суму податку та ставимо підпис платника.

І ось вищеописаний порядок заповнення квитанції, повністю підготовлений згідно з Правилами, на жаль, НЕ ПРИЙМАЮТЬу Ощадбанку на оплату. Не можуть вони прийняти таку квитанцію, коли у графі ІПН платника зазначено ІПН юридичної особи.

Таким чином доводиться заповнювати квитанцію на сплату податку, склавши її так, як вимагає Ощадбанк. У податковій інспекції такі платежі ухвалюють.

Зразок заповненої квитанції можна завантажити за посиланням.

Таку квитанцію можна віднести до банку та сплатити готівкою за організацію.

Увага!Практика показує, що навіть правильно заповнений платіж (відповідно до вимог Ощадбанку, але не Правил ФНС) не завжди коректно може бути відображений у картці Вашого підприємства. Вважаємо, що необхідно обов'язково замовити звірку з податковою інспекцією та переконатися у коректному відображенні платежу. Якщо у Вас платіж не позначився правильно на рахунках, обов'язково подайте листа на розшук та уточнення платежу у вільній формі.

Потрібна допомога у заповненні квитанції чи уточненні платежу до ІФНС? Телефонуйте нам за тел.