20.12.2021

1с 8.3 переоцінка валюти. Як зробити та врахувати переоцінку валютних залишків

Радий знову всіх вітати на сайті. Сьогодні після невеликої перерви ми продовжимо знайомитися з регламентованими операціями закриття місяця та на черзі у нас. Нагадаю, що раніше ми вже розглянули питання та . Всі статті щодо цієї серії публікацій можна знайти в рубриці .

Програмний продукт «1С Бухгалтерія Підприємство»дозволяє вести облік операцій у валюті. Для цього в конфігурації є валютні рахунки. У зв'язку з тим, що курс долара та євро постійно змінюється у бухгалтерському обліку під час закриття місяця, виконується операція. "Переоцінка валютних коштів"яка коригує валютні залишки відповідно до поточного курсу. Про особливості обліку валютних операцій та переоцінку валютних коштів ми й поговоримо у цьому матеріалі.

Нагадаю, що на сайті вже є низка статей, присвячених питанню закриття місяця у програмі 1С БУХ 3.0:

Як правильно відображається у 1С купівля валюти

Для того, щоб розібратися з тим, які проводки робить регламентована операція «Переоцінка валютних коштів», нам як мінімум треба, щоб в організації була валюта, а для цього її треба придбати. Придбання валюти відображається у програмі використанням документа «Списання з розрахункового рахунку». Давайте відкриємо цей документ (розділ меню "Банк і каса" -> Банківські виписки). Встановлюємо такі реквізити:

- Договір – має бути у валюті руб., Вид договору «Інше»;

- Рахунок розрахунків 57.02 «Придбання іноземної валюти»;

У цьому прикладі ми збираємося придбати 1000 $. На 8 липня 2014 року офіційний курс 1$ = 34,5691 руб., А у банку курс придбання валюти становить 34,80 руб. за 1$. Тож у полі сума документа вказуємо 34 800,00 крб.

Проведемо документ. Таким чином ми відобразили перелік грошових коштівза придбання валюти: Дп 57.02 Кт 51 - 34 800,00 руб. Рахунок 57 «Придбання іноземної валюти» є проміжним між рахунками 51 «Розрахункові рахунки» та 52 «Валютні рахунки». Він зроблено для того, щоб була можливість відобразити ситуацію, коли гроші на купівлю валюти списалися, але банк нам її ще не перерахував і ми зарахувати її ще не можемо.

Тепер необхідно відобразити зарахування купленої валюти на рахунки 52 «Валютний рахунок» нашої організації, яка відбулася 10 липня 2014 року (через два дні). Для цього будемо використовувати документ «Надходження на розрахунковий рахунок». Вкажемо такі значення у полях цього документа:

- Вид операції - Придбання іноземної валюти;

- Рахунок обліку – 52 «Валютні рахунки»;

- Банківський рахунок - рахунок нашої організації в іноземній валюті. Коли ми вказуємо поле «Сума» відображається у тій валюті, яку має вказаний рахунок.

- Стаття руху коштів – створити нову статтю з видом руху «Інші надходження за поточними операціями»;

- Сума – 1000;

- Курс банку - на дату зарахування 10.07.2014 курс банку склав 34,30 руб. за 1$;

- Рахунок розрахунків – 57.02 «Придбання іноземної валюти»;

- Курс ЦБ РФ на дату операції з валютою завантажується автоматично за наявності інтернету.

Проведемо документ і подивимося його проведення:

Давайте проаналізуємо. Перша проводка відбиває придбання валюти за курсом ЦБ РФ, а друга відбиває відхилення курсу, яким банк нам продає валюту, від курсу ЦБ. По суті, це комісія, яку утримує банк за проведену операцію:

(34,30 (курс банку) - 34,0758 (курс ЦП)) * 1000 $ = 224,20 руб.

- Вид операції - Інші розрахунки з контрагентами;

- Рахунок обліку – 51 «Розрахункові рахунки»;

- Сума – 500;

- Стаття руху коштів – створити нову статтю з видом руху «Інші платежі за поточними операціями»;

- Рахунок розрахунків – 57.02 «Придбання іноземної валюти».

Проведемо документ та подивимося проводки:

Таким чином, залишку на рахунку 57.02 «Придбання іноземної валюти» виявитися не повинно.

Переоцінка валютних коштів у 1С

Давайте відобразимо придбання товару у валюті на суму 100$ від 17 липня 2014 року. Відображається це простим документом «Надходження товарів та послуг», але тільки договір з контрагентом має бути не в рублях, а у вибраній валюті (USD).

На підставі цього документа створюємо документ "Списання з розрахункового рахунку", який також буде у валюті. Якщо Ви дійсно створюватимете його на підставі надходження, то додатково ніяких полів заповнювати не доведеться.

Друга проводка зрозуміла - вона здійснює списання 100 $ c52 рахунки за курсом ЦП на дату операції. А ось перша проводка цікавіша. Вона здійснює коригування чи переоцінку залишків на валютному рахунку за курсом ЦП на 17.07.2014.

Для того, щоб стало зрозуміліше, дещо поясню. У бухгалтерському обліку та в 1С кошти на валютних рахунках відображаються у рублях. Для того, щоб у цьому переконатися, можна сформувати «Оборотно-сальдову відомість» за рахунком 52, вказавши в налаштуваннях на закладці «показники», що нас цікавлять поля БО (дані бухгалтерського обліку) та «Валютна сума». Оборотка на картинці сформована до проведення розглянутого документа «Списання з розрахункового рахунку.

Звідси виходить, що ця 1000$, яка зберігається у нас на 52 рахунку, майже кожен день стоїть по-різному і той залишок у рублевому вираженні, який сформувався на кінець липня, майже напевно не відповідає курсу ЦБ на 31.07.2014. Для коригування вартості валюти (нашей тисячі) згідно з курсом ЦП та формується проведення з використання рахунку 91.01 у документі «Списання з розрахункового рахунку».

По науковому це називається курсова різниця. Якби долар подешевшав, то ми втратили б і проводка була б дзеркальною, з використанням рахунку витрат 91.2 «Інші витрати».

Переоцінка валютних залишків здійснюється щодня. Як правило, це відбувається при списанні або надходженні коштів на 52 рахунок або при закритті місяця. Давайте тепер виконаємо регламентовану операцію закриття місяця «Переоцінка валютних коштів». Сервіс для керування операціями закриття місяця можна знайти на закладці головного меню "Операції". Виконаємо переоцінку за липень 2014 року.

На 31 липня 1 $ = 35,7271 руб. Залишок у 900$ зберігався за ціною встановленої при списанні коштів 17 липня 1$ = 34,3853 крб. Таким чином долар подорожчав по відношенню до рубля і ми знову трохи заробили: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Де у БУХ 3.0 зберігаються курси валют

На цьому можна було б закінчити, але є ще одне невелике питання. Я сам недавно почав працювати з редакцією 1С Бухгалтерія 3.0 і в процесі підготовки матеріалу досить довго шукав, де можна подивитися курси валют, які завантажуються з інтернету. Потім, звичайно, знайшов. Для перегляду необхідно відкрити довідник "Валюти", який знаходиться у розділі головного меню "Довідники". До речі, у цьому довіднику вгорі є кнопка «Завантажити курси валют», натиснувши на яку відкривається вікно, де треба вказати період завантаження.

Після цього потрібно відкрити для редагування цікаву для валюту і у верхній частині вікна знайти «Курси валют».

Ось тепер все!) Якщо Вам сподобалася ця стаття, Ви можете скористатися кнопочками соціальних мереж щоб зберегти її у себе!

Також не забувайте свої запитання та зауваження залишати у коментарях!

2017-05-20T12:15:02+00:00Навіщо потрібна Переоцінка валюти"? Мені досить часто ставлять це питання бухгалтери-початківці, тому що ще не стикалися на практиці з валютними операціями і не розуміють звідки береться ця переоцінка, як вона розраховується і чи потрібна. Давайте ж розберемося з цим раз і назавжди на прикладі 1С: Бухгалтерія 8.3 , редакція 3.0. По-перше, переоцінка виникає "сама собою" при закриття місяця.

По-друге, виникає вона лише для організацій, які мали операції з валютою.

І ось чому.

Відповідно до ПБО 3/2006 про облік активів та зобов'язань, вартість яких виражена в іноземній валюті маємо:

Вартість активів та зобов'язань, виражена в іноземній валюті, для відображення в бухгалтерському обліку та бухгалтерській звітності підлягає перерахунку в рублі.

Перерахунок вартості провадиться на дату здійснення операції в іноземній валюті, а також на звітну дату.

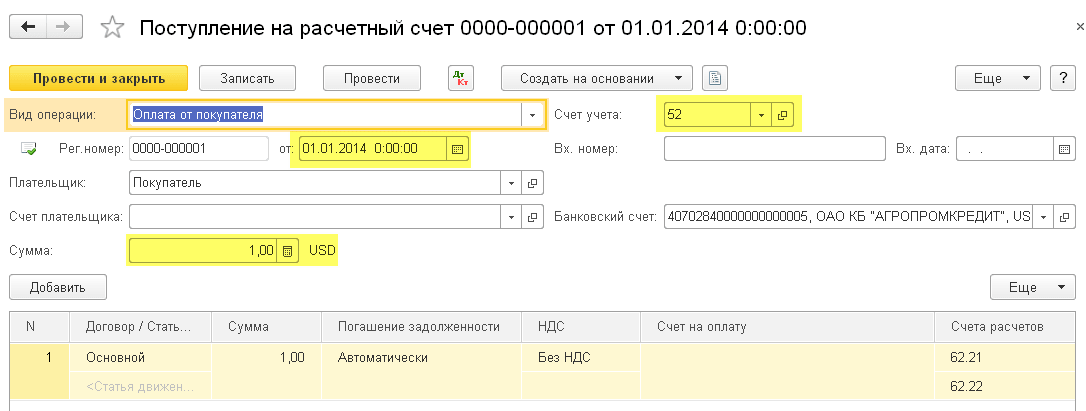

01.01.2014 покупець перерахував нам на розрахунковий рахунок 1 долар.

Проведення буде наступним:

Д52 К62 1 USD (32.6587 рубля)

Зверніть увагу, що ми записали суму проведення одночасно у валюті операції (1 долар) та в рублях за курсом на дату здійснення операції (1 січня 2014 року курс долара становив якраз 32.6587 рубля).

Виходить що всі валютні рахунки зберігають свої фінансові показники відразу у двох вимірах: у валюті рахунки та в рублях (основній валюті регламентованого обліку для Росії).

Таким чином, на кінець дня 01.01.2014 залишок по 52 рахунку становитиме 1 USD і одночасно 32.6587 рубля.

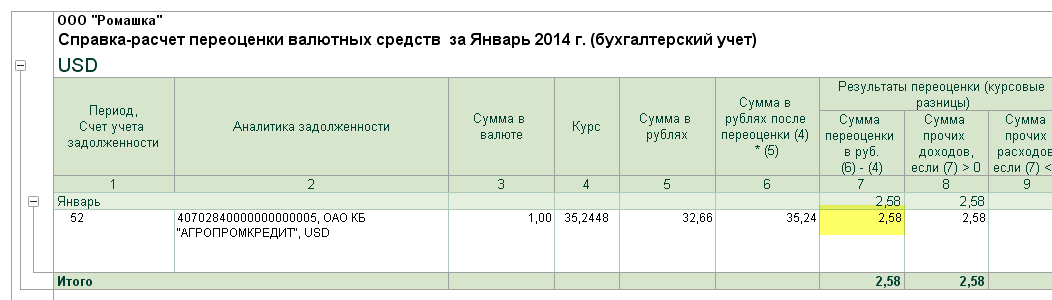

Все чудово, але час іде. Курс долара змінюється. І ось уже на кінець місяця (31.01.2014) за один долар дають 35.2448 рублів.

І, якщо ми подивимося на наш залишок по 52 рахунку наприкінці місяця, то побачимо, що незважаючи на те, що курс змінився там, як і раніше, лежить 1 USD і 32.6587 рубля. Але ми знаємо, що одному долару вже відповідає не 32.6587 рубля, а 35.2448 рубля! Виникло невідповідність суми залишку в доларах сумі залишку в рублях.

Так ось, цей перерахунок вартості активів і зобов'язань в іноземній валюті на звітну дату (тобто щомісяця) якраз і придуманий для того, щоб щоразу наприкінці місяця відновлювати цю відповідність між валютою та рублями.

У даному випадкупереоцінка за 52 рахунком на 31.01.2014 буде виглядати так:

Д52 К91.01 2.5861 рубля

Таким чином, ми дооцінили карбованцевий залишок по 52 рахунку на 2.5861 рубля рахунок іншого доходу. Виходить, курс за цей місяць зріс - звідси й дохід для організації. Якби курс навпаки впав – була б інша витрата.

Отже, після переоцінки дебетовий залишок за рахунком 52 на кінець дня 31.01.2014 становитиме 1 USD і одночасно 35.2448 рубля.

Але час іде. І ось на кінець лютого за 1 долар дають уже 36.0501 рублів. А значить, у нас знову виникла невідповідність доларів і рублів на 52 рахунку, а заразом виник інший дохід за рахунок підвищення курсу за лютий.

Нова переоцінка дасть такі проводки:

Д52 К91.01 0,8053 рубля

І дебетовий залишок по 52 рахунку на кінець дня 28.02.2014 складе той самий 1 USD і одночасно 36.0501 рублів.

І так ми переоцінюватимемо до нескінченності, поки у нас зберігатиметься ненульовий залишок за 52 рахунками. Так само переоцінюються й інші валютні рахунки.

Ось коротко теорія переоцінки валютних коштів у бухгалтерському обліку. А тепер давайте подивимося як це все реалізовано у програмі на прикладі 1С: Бухгалтерія 8.3 (редакція 3.0):

Робимо завантаження курсів валют за 2014 рік

Заводимо валютний рахунок (USD)

Для цього заходимо до розділу "Головне"->"Організації" і відкриваємо там нашу організацію ():

У картці організації у верхній панелі вибираємо пункт "Банківські рахунки":

У списку рахунків, що відкрився, натискаємо кнопку "Створити" і заповнюємо картку розрахункового рахунку наступним чином (номер рахунку та БІК вказані як приклад; обов'язково вибрати валюту рахунку USD):

Натискаємо "Записати та закрити".

Робимо надходження коштів від покупця

Для цього заходимо до розділу "Банк і каса" і вибираємо там пункт "Банківські виписки" ():

Натискаємо кнопку "Надходження" та заповнюємо банківську виписку наступним чином (надходження 01 долара 01.01.2014; від будь-якого контрагента за будь-яким договором; рахунок обліку - 52; банківський рахунок - той, що ми щойно створили):

Натискаємо "Провести та закрити".

Дивимося проведення документа (кнопка ДтКт у журналі виписок):

Бачимо, що 1 долар оприбутковувався на 52 рахунок за курсом на 01.01.2014 (про те, як дивитися курси валют на певну дату в 1С:Бухгалтерія).

Робимо закриття місяця за січень

Заходимо до розділу "Операції" і вибираємо там пункт "Закриття місяця" ():

Вибираємо період січень 2014 року та натискаємо "Виконати закриття місяця".

Потім знаходимо пункт "Переоцінка валютних коштів", натискаємо на ньому та вибираємо "Показати проводки":

Ось вона наша курсова різниця на 2.58 рубля:

Повернімося до закриття місяця за січень 2014 року і знайдемо там кнопку "Довідки-розрахунки". Натиснемо її і виберемо пункт "Переоцінка валютних коштів":

Програма сформує звіт із розрахунками з переоцінки валютних коштів:

Аналогічно зробіть закриття місяця за лютий, щоб переконатися, що наші попередні розрахунки збігаються з поведінкою програми.

Ми молодці, на цьому все

Якщо і це не допомагає, то дуже ймовірно, що рахунок, за яким ви очікуєте, розрахунок курсової різниці занесений у вас до списку рахунків з особливим порядком переоцінки.

Дт 52.2 Поточний валютний рахунок 3000 дол. США х 23 руб.

Кт 52.1. Транзитний валютний рахунок 75 коп. == 71250 руб.

На рахунку 52.1 виникла курсова різниця в сумі (23руб. 75 коп. - 23 руб.) Х 9000 дол.США = 6750 руб.

Дт 52-1

Кт 80, субрахунок "Курсові різниці" 6750 руб.

3. Рубльовий виторг від обов'язкового продажу валюти зараховується на розрахунковий рахунок організації (6000 дол. США х 23 руб. 50 коп. = 141 000 руб.)

Дт 51 Розрахунковий рахунок

Кт 48 Реалізація інших активів 141 000 руб.

Списується на собівартість реалізації продана сума іноземної валюти за курсом ЦП РФ на день продажу

Дт 48 Реалізація інших активів 6000 дол. США х 24 руб. = 144 000 руб.

Кт 57 Переклади в дорозі

Визначається фінансовий результатвід обов'язкового продажу частини валютної виручки

Дт 3000 руб. (144000 - 141000)

Фінансовий результат є різницю між біржовим курсом (курсом продажу) і курсом за Центральний банк РФ на дату продажу.

На рахунку 57 "Переклади в дорозі" утворилася курсова різниця в сумі (24 руб. - 23 руб. 75 коп.) х 6000 дол. США = 1500 руб.

Вона виникла через різницю між курсом ЦБ РФ на дату продажу і дату депонування валюти, підлягає обов'язкового продажу.

На суму курсової різниці в обліку проводиться проводка:

Кт 80, субрахунок «Курсові різниці». 1500 руб

Відповідно до вищезгаданої Інструкції ЦБ РФ від 29.06.92 № 7 (з урахуванням наступних змін та доповнень) організації можуть здійснювати з транзитного валютного рахунку та добровільний продаж понад суми, що підлягають обов'язковому продажу.

Таким чином, обов'язковий продаж проводиться тільки з транзитного валютного рахунку організації, а добровільний як із поточного, так і з транзитного валютного рахунку.

РЕАЛІЗАЦІЯ ЕКСПОРТНОЇ ПРОДУКЦІЇ ЗА ДОГОВОРОМ КОМІСІЇ З РОСІЙСЬКИМ ПОСРЕДНИКОМ

В своїй курсової роботия розгляну лише бухгалтерський облік комітента.

1.За договором комісії відвантажено експортну партію товару для відправки на адресу іноземного покупця:

Дт 45.1 субрахунок «Товари відвантажені експортні»

Кт 40.1 Готова експортна продукція 100 000 руб.

2.Оплачені накладні витрати в рублях:

Дт 43.1

Кт 5140 000 руб.

3.Після відвантаження товару на адресу іноземного покупця з пор-га або з прикордонного залізничного пункту посередник повинен сповістити про це постачальника.

Відповідно до Інструкції Міністерства фінансів Російської Федерації «Про порядок заповнення форм річної бухгалтерської звітності», затвердженої Наказом Мінфіну РФ від 12 листопада 1996 № 97 (документ тривалого користування), на дату отримання повідомлення відображається реалізація:

Дт 62.2 Розрахунки з комісіонерами 9000 дол. США х 22

за поставлені експортні товари руб. 50 коп. (курс ЦБ РФ на дату отримання

Кт 46.1 Реалізація експортних товарів, сповіщення) = 202500 руб. робіт, послуг

Одночасно сума оплачених комісіонером витрат в іноземній валюті та комісійна винагорода належать до витрат комітента; на цю суму зменшується заборгованість комісіонера перед комітентом (1000 дол. США – накладні витрати та 800 дол. США – комісія посереднику):

Дт 43.2 1800 дол. США х 22 руб. 50 коп. = 40 500 руб.

Списуються на реалізацію собівартість відвантаженого товару та витрати на його реалізацію:

Дт 46.1

Кт 45.1 100 000 руб.

Дт 46.1

Кт 43,1 40 000 руб.

Дт 46.1

Кт 43.2 40500 руб.

Визначається фінансовий результат від реалізації:

Дт 46.1

Кт 8022000 руб.

4.а) Частина валютної виручки, що залишилася, перераховується комісіонером на транзитний валютний рахунок комітента:

Дт 52.1 7200 дол. США за курсом ЦБ РФ

Кт62.2 на дату зарахування

Оформляється обов'язковий продаж. Підлягає обов'язковому продажу 7200 х 0,75 = 5400 дол. США. На поточний валютний рахунок надходить 1800 дол. США.

Дт 57 5400 дол. США за курсом ЦБ РФ

Кт 52.1 на дату зняття

Кт 52.1 на дату перерахування

Дт 51 Рубльовий виторг від

Кт 48 обов'язкового продажу

Кт 57 за курсом ЦБ РФ на дату продажу

або Фінансовий результат від

Дт 48 обов'язкового продажу

Дт57

Кт80

або Курсова різниця

Дт80

б) Обов'язковий продаж оформляв комісіонер:

Дт 52.2 1800 дол. США за курсом ЦБ РФ

Кт 62.2 на дату зарахування

Дт 51 Рубльовий виторг

Кт 48 за продану валюту

Дт 48 Рублевий еквівалент проданої валюти

Кт 62.2 за курсом ЦБ РФ на дату продажу

або Фінансовий результат від обов'язкового продажу

Курсова різниця на рахунку 62.2 "Розрахунки з комісіонерами за поставлені експортні товари":

Дт 62.2

Кт80 або

Кт 62.2

Комісія банку за обов'язковий продаж списується до дебету рахунку 48, але не зменшує оподатковуваний прибуток.

Не можна не відзначити, що відповідно до «Закону про ПДВ» експолтери мають пільгу зі сплати цього податку у розмірі 100% від вартості товарів, що експортуються (робіт, послуг).

4. БУХГАЛТЕРСЬКИЙ ОБЛІК ІМПОРТНИХ ОПЕРАЦІЙ

ОБЛІК ІМПОРТНИХ ОПЕРАЦІЙ З ПРЯМОГО КОНТРАКТУ МІЖ РОСІЙСЬКИМ ПОКУПЦЕМ І ІНОЗЕМНИМ ПОСТАВНИКОМ ІМПОРТНИХ ТОВАРІВ

У цьому розділі під терміном "імпортні товари" розуміються будь-які матеріальні цінності, які при ввезенні на територію Російської Федерації перетинають її кордон без зобов'язання про зворотне вивезення.

При відображенні в обліку операцій з імпорту товарів необхідно, по-перше, своєчасно поставити імпортований товар на балансовий облік, по-друге, правильно сформувати на рахунках бухгалтерського обліку фактичну вартість імпортного товару, яка буде його собівартістю при подальшому використанні списання у виробництво або реалізації.

Товар повинен бути поставлений на балансовий облік з моменту переходу права власності на нього імпортеру. Відповідно до ПБО саме дата переходу права власності до імпортера є датою здійснення операції з імпорту товарів. Цю дату необхідно брати курс за Центральний банк Росії для перерахунку на рублі суми іноземної валюти, у якій виражена вартість товару.

Дату переходу права власності від продавця до покупця слід зазначати в контракті, оскільки норма міжнародного права з цього питання відсутня, а існуюча міжнародна практика, згідно з якою моментом переходу права власності на товар вважається виконання продавцем своїх зобов'язань з постачання, не є переконливим аргументом у розбіжностях з перевіряльниками.

Економічні науки / 7. Облік та аудит

К.е.н. Дем'яненко Е.Ю.

Ростовський державний економічний університет (РІНГ), Росія

Відмінності у переоцінці валютних статей балансу з РПБО та МСФЗ

Відповідно до вимог Федерального закону № 402-ФЗ «Про бухгалтерський облік» організації ведуть бухгалтерський облік у валюті Російської Федерації- Рублях. Але у випадках, коли контрагентами є іноземні партнери, компанії не можуть обійтися без валютних операцій. Валютні операції між резидентами та нерезидентами здійснюються без обмежень, а їх проведення регулюється Федеральним законом № 173-ФЗ «Про валютне регулювання та валютний контроль».

Основним документом, який визначає принципи відображення у бухгалтерському обліку операцій в іноземній валюті, є ПБУ 3/2006 «Облік активів та зобов'язань, вартість яких виражена в іноземній валюті».

Порядок визначення та відображення курсових різниць встановлений у МСФЗ (IAS) 21 «Вплив змін валютних курсів». Цей стандарт застосовується:

- при обліку операцій та балансових залишків в іноземній валюті, за винятком операцій та залишків похідним фінансовим інструментам (регулюються МСФЗ 39 «Фінансові інструменти: відображення та оцінка»);

— при перерахунку результатів господарської діяльності та фінансового стану зарубіжних організацій, що входять до фінансової звітності компанії, яка складає цю звітність за методом консолідації, пропорційної консолідації чи пайової участі;

- При перерахунку результатів діяльності та фінансового стану компанії у валюту подання звітності.

Зазначимо, що сфера застосування ПБО 3/2006 значно вужча, ніж сфера застосування МСФЗ (IAS) 21, оскільки воно поширюється лише на індивідуальну звітність організації та лише при перерахунку операцій у російські рублі.

Перерахунок вартості активу чи зобов'язання з метою бухгалтерського обліку провадиться за офіційним курсом іноземної валюти до рубля, що встановлюється Банком Росії, або за іншим курсом, встановленим законом або угодою сторін (умовами договору).

Перша карбованцева оцінка активу чи зобов'язання виникає при перерахуванні його вартості на дату надходження.

Наступні рублеві оцінки формуються при перерахунку його вартості зі зміною курсу валюти на звітну дату чи дату виконання зобов'язання.

Необхідність перерахунку активів та зобов'язань у рублі з погляду ПБО 3/2006 ніяк не пов'язана з особливостями господарської діяльності організації. По суті, ПБО 3/2006 свідчить, що для всіх російських організацій функціональною валютою є російський рубль.

МСБО 21 не уточнює, який саме курс повинен використовуватися при перерахуванні сум активів та зобов'язань. Тоді як ПБУ 3/2006 встановлює, що у випадку (якщо сторони не узгодили особливий курс розрахунків) перерахунок здійснюється з допомогою курсу за Центральний банк РФ.

Також, МСФЗ (IAS) 21 допускається використання середнього курсу за певний період, якщо він не зазнавав значних коливань. Може бути використаний середній курс протягом тижня або місяця для всіх операцій в іноземній валюті, здійснених у цьому періоді. Однак, у разі значних коливань обмінних курсів, використання середнього курсу за період є недоцільним. При переоцінці на звітну дату, якщо є кілька обмінних курсів, використовується той із них, яким могли б проводитися розрахунки з цієї операції на дату переоцінки. Якщо тимчасово відсутня можливість обміну між двома валютами, як обмінний курс використовується перший наступний курс, яким може бути здійснено обмін.

p align="justify"> При формуванні нової рублевої оцінки активу або зобов'язання, вираженого в іноземній валюті, виникають курсові різниці.

Під курсовою різницею розуміється різниця між карбованцевою оцінкою активу або зобов'язання, вартість яких виражена в іноземній валюті, на дату виконання зобов'язань з оплати або на звітну дату цього звітного періоду та карбованцевою оцінкою цього ж активу або зобов'язання на дату прийняття його до бухгалтерського обліку у звітному періоді або на звітну дату попереднього звітного періоду (п. 3 ПБО 3/2006).

Поняття курсової різниці, що міститься в МСФЗ (IAS) 21, є ширшим. Так, відповідно до нього, курсова різниця — різниця, що виникає внаслідок перерахунку однакової кількості одиниць однієї валюти в іншу валюту за іншими валютними курсами.

Також, у МСФЗ (IAS) 21 містяться визначення понять, які відсутні в ПБО 3/2006 через більш вузьку сферу застосування, а також різні облікові правила.

Так, наприклад, використовується поняття функціональна валюта (з точки зору ПБО 3/2006 всі операції, активи та зобов'язання підлягають перерахунку в рублі). Функціональна валюта - валюта, що використовується в основному економічному середовищі, в якій організація здійснює свою діяльність. Головною ознакою функціональної валюти є використання її організацією в основному економічному середовищі своєї діяльності. Основним економічним середовищем є те середовище, в якому організація генерує та витрачає основну частину своїх коштів. При визначенні функціональної валюти до уваги беруться такі чинники: валюта, яка надає основний вплив на продажні ціни товарів та послуг; валюта країни, ринок та законодавство якої в основному визначають формування цін на товари та послуги організації; валюта, яка переважно впливає на трудові, матеріальні та інші витрати.

Додатково можуть враховуватися такі фактори: валюта, в якій надходять кошти від емісії боргових та пайових інструментів; валюта, у якій зазвичай акумулюються надходження операційної діяльності. Якщо з вищевказаних факторів функціональна валюта не очевидна, керівництво організації, виходячи з власного досвіду, визначає таку функціональну валюту, яка найточніше представляє економічні ефекти основних операцій, подій та умов діяльності.

Наприклад, якщо російська материнська компанія має дочірню компанію, яка знаходиться в США і там виробляє і реалізує свою продукцію, а операції з материнською компанією складають незначну частку в діяльності дочірньої компанії. У цьому випадку, оскільки саме долар США істотно впливатиме на ціну реалізації продукції, на трудові, матеріальні та інші витрати, пов'язані з наданням товару, саме він і виступатиме функціональною валютою дочірньої компанії.

Курсові різниці, у свою чергу, бувають позитивними і негативними.

Згідно з п. 7 ПБО 9/99 «Доходи організації», курсова різниця визнається позитивною та відноситься на інші доходи:

- При підвищенні курсу валюти щодо активів (вимог);

- При зниженні курсу валюти щодо зобов'язань.

Відповідно до п. 11 ПБО 10/99 «Витрати організації», курсова різниця визнається негативною та відноситься на інші витрати:

- При зниженні курсу валюти щодо активів (вимог);

— у разі підвищення курсу валюти щодо зобов'язань.

Для відображення результатів валютних операцій на бухгалтерському обліку організації спочатку розраховують їх вартісну оцінку в рублевому вираженні, при цьому: визначається курс іноземної валюти по відношенню до рубля на дату перерахунку за фактом здійснення операції в іноземній валюті, а саме в момент визнання її результатів в обліку; формується вартість валютної операції у рублевому еквіваленті як добуток величини активу або зобов'язання, вираженого в іноземній валюті, на її курс; записи у вигляді сформованої карбованцевої вартості валютної операції розносяться за рахунками бухгалтерського обліку.

Зазначений перерахунок у рублі повинен проводитися на дату здійснення операції в іноземній валюті, а також на звітну дату. Для цілей переоцінки статті бухгалтерської звітності, виражені в іноземній валюті, поділяються на дві групи:

1) грошові статті балансу, що об'єднують кошти в касі, на банківських рахунках, у розрахунках, а також зобов'язання та цінні папери, термін обігу яких визначено рамками звітного року;

2) негрошові статті балансу, якими вважаються статті бухгалтерської звітності, відмінні від грошових статей.

Через війну зміни що у розрахунках офіційного курсу іноземної валюти до рубля курсова різниця визнається:

- на звітну дату поточного періоду по відношенню до дати здійснення операції за грошовими статтями;

— на дату виконання зобов'язань щодо оплати у звітному періоді та на попередню звітну дату за грошовими статтями;

— на попередню звітну дату та на звітну дату поточного періоду, коли операції в іноземній валюті не здійснювались у цьому періоді;

— на дату виникнення зобов'язань у бухгалтерському обліку та на дату виконання зобов'язань щодо їх оплати або на звітну дату, в якій ці зобов'язання були перераховані востаннє, а також у разі, якщо їхнє визнання та проведення розрахунків за ними провадяться в одному звітному періоді.

Курсова різниця зараховується залежно від характеру валютної операції:

1. на фінансові результати за всіма поточними операціями (п. 13 ПБО 3/2006):

- Дебет 50 "Каса" та ін (52, 57, 58, 60, 62, 66, 67, 71, 86) Кредит 91 субрахунок 1 "Інші доходи" - відображена позитивна курсова різниця;

- Дебет 91 субрахунок 2 "Інші витрати" Кредит 50 "Каса" та ін (52, 57, 58, 60, 62, 66, 67, 71, 86) - відображена негативна курсова різниця;

2. на додатковий капітал за операціями, пов'язаними з формуванням статутного (складеного) капіталу (п. 14 ПБО 3/2006):

- Дебет 75 "Розрахунки з засновниками" Кредит 83 "Додатковий капітал" - відображена позитивна курсова різниця.

- Дебет 83 "Додатковий капітал" Кредит 75 "Розрахунки з засновниками" - відображена негативна курсова різниця.

У МСФЗ (IAS) 21 не передбачено відображення курсових різниць, пов'язаних із розрахунками із засновниками за вкладами у статутний капітал у складі додаткового капіталу. Зазначені курсові різниці визнаються у складі прибутку (збитку) за період у загальновстановленому порядку.

У ПБО 3/2006 не регламентується порядок обліку валютного компонента щодо прибутку (збитку), що виникають за негрошовими статтями. Водночас через особливості обліку в РПБО валютний компонент щодо таких операцій не виникає.

Курсові різниці за грошовими статтями підлягають визнанню у прибутку чи збитку організації. Коли прибуток або збиток за негрошовою статтею визнається безпосередньо у капіталі (наприклад, прибуток або збиток від переоцінки основних засобів), будь-який валютний компонент такого прибутку або такого збитку підлягає визнанню безпосередньо у капіталі. Коли прибуток або збиток за негрошовою статтею визнано прибутком або збитком, будь-який валютний компонент цього прибутку або цього збитку підлягає визнанню як прибутку або збитку.

Зазначимо також, що на відміну від МСФЗ (IAS) 21 ПБО 3/2006 вимагає окремих розкриттів щодо курсових різниць, що виникають за операціями, номінованими в іноземній валюті, але підлягають оплаті в рублях та курсових різниць, що виникають за операціями, що фактично здійснюються в іноземній валюти. ПБУ 3/2006 також вимагає розкриття інформації про курс за Центральний банк РФ на звітну дату. МСФЗ (IAS) 21 вимагає додаткових розкриттів у випадках, коли валюта подання відрізняється від функціональної валюти, а також коли організація використовує ще якусь валюту для подання фінансової інформації.

Література:

1. Положення з бухгалтерського обліку «Облік активів та зобов'язань, вартість яких виражена в іноземній валюті» (ПБУ 3/2006) (затверджено наказом Міністерства фінансів Російської Федерації від 27 листопада 2006 р. № 154н, в ред. 24.12.2010 № 186н).

2. Положення з бухгалтерського обліку «Доходи організації» (ПБО 9/99) (затверджено наказом Міністерства фінансів Російської Федерації від 06.05.1999 № 32н, ред. 06.04.2015 № 57н).

3. Положення з бухгалтерського обліку «Витрати організації» (ПБО 10/99) (затверджено наказом Міністерства фінансів Російської Федерації від 06.05.1999 № 33н, ред. 06.04.2015 № 57н).

4. Міжнародний стандарт фінансової звітності (IAS) 21 «Вплив змін валютних курсів» (додаток № 13 до наказу Міністерства фінансів Російської Федерації від 25.11.2011 № 160н, ред. 26.08.2015 № 133н).

У принципі, власне товари, що купуються за іноземну валюту, приймаються до бухгалтерського обліку так само, як і товари, що купуються за рублі. Але розрахунки у валюті, які у разі мають місце, безумовно, мають свої особливості. Облік валютних операцій на бухгалтерському обліку регулюється Положенням з бухгалтерського обліку «Облік активів та зобов'язань, вартість яких виражена іноземній валюті» (ПБУ 3/2006), затвердженим наказом Мінфіну РФ від 27 листопада 2006 р. № 154н. Зміни, що стосуються валютних операцій, що набрали чинності з 2007 р., внесли деякі невідповідності між бухгалтерським та податковим обліком, оскільки з 2007 р. з бухгалтерського обліку виключено поняття «сумові різниці», тоді як у НК РФ таке поняття по- як і залишилося.

Отже, згідно з вимогами законодавства вартість усіх активів, виражена в іноземній валюті, у тому числі й вартість матеріально-виробничих запасів, «…для відображення у бухгалтерському обліку та бухгалтерській звітності підлягає перерахунку у рублі» (п. 4 ПБО 3/2006). Отже, вести бухгалтерський облік у будь-якій валюті, крім російських рублів, закон не дозволяє. Зобов'язання, виражені у валюті, які виникають у організації-покупця перед постачальником, слід відображати у бухгалтерському обліку у рублевому еквіваленті. Перерахунок зобов'язань, що виникають в організації-покупця перед постачальником для придбання товарів за іноземну валюту (тобто конвертація), проводиться у разі курсу, обумовленого договором поставки (угодою сторін). Що стосується, якщо курс валюти не зафіксовано умовах договору, конвертація проводиться у разі курсу, встановленому Центробанком РФ, на момент виникнення зобов'язань. Відповідно до п. 9 та 10 ПБО 3/2006 матеріально-виробничі запаси (у нашому випадку товари) приймаються до бухгалтерського обліку в оцінці в рублях за курсом, що діяв на момент здійснення операції у валюті, та подальшої переоцінки у зв'язку зі зміною курсу не підлягають. Інша справа з зобов'язаннями з оплати цього товару. Організація-покупець повинна провадити перерахунок своїх зобов'язань (кредиторської заборгованості постачальнику) на дату виконання зобов'язань або на звітну дату (залежно від того, який момент настає раніше). Це актуально у разі, коли розрахунки ведуться за курсом ЦБ РФ або коли договором поставки з якихось причин встановлено «плаваючий» курс валюти розрахунків. Якщо ж курс валюти визначено угодою сторін і незмінний, різниця при перерахунку зобов'язань, природно, дорівнюватиме нулю. Різниця між карбованцевою оцінкою зобов'язання, вартість якого виражена в іноземній валюті, на дату виконання зобов'язань з оплати або звітну дату звітного періоду та карбованцевою оцінкою цього ж зобов'язання на дату прийняття його до бухгалтерського обліку у звітному періоді або звітну дату попереднього звітного періоду (останньої переоцінки) називається курсовою різницею. Ця різниця враховується покупцем на рахунку 91 «Інші доходи та витрати». Якщо вона негативна, тобто враховується за дебетом рахунки 91.2 «Інші витрати», її сума приймається до витрат, що зменшують базу оподаткування з податку на прибуток (це відноситься і до бухгалтерського, і податкового обліку). Позитивна курсова різниця враховується за кредитом рахунка 91. 1 "Інші доходи", як інші доходи підприємства.

Припустимо, що організація придбала у постачальника товар у сумі 1000 доларів. Для перерахунку використовують курс Центробанку. Товар було прийнято до обліку двадцятого числа, коли курс долара становив 26,78 крб. Таким чином, у покупця перед постачальником виникла кредиторська заборгованість(У перерахунку) 26 780 руб.

Оплата за товар до кінця місяця (тобто до кінця звітного періоду) здійснено не було. Тридцятого числа, в останній день місяця, курс долара США було встановлено Центробанком у розмірі 26,52 руб. Бухгалтер підприємства-покупця зробив переоцінку зобов'язань, і на кінець звітного періоду вона склала 26520 руб. Через війну виникла курсова різниця у сумі 260 крб. У бухгалтерському обліку вона відображається наступним проведенням:

Дебет рахунки 60 «Розрахунки з постачальниками та підрядниками»,

Кредит субрахунку 91.1 "Інші доходи" - 260 руб. - Відбито курсова різниця на кінець звітного періоду.

Оплата за товар була зроблена сьомого числа наступного місяця, коли курс долара США був встановлений Центробанком 26,60 руб. Отже, на даний момент виконання зобов'язань заборгованість покупця перед постачальником становила 26 600 крб. Через війну проведеної переоцінки виникла негативна курсова різниця у сумі 80 крб. У бухгалтерському обліку це відображається так:

Дебет субрахунку 91.2 «Інші витрати»,

Кредит рахунки 62 «Розрахунки з покупцями та замовниками» - 80 руб. - Відбито курсова різниця на момент виконання зобов'язань.

Таким чином, покупець оприбуткував у себе придбаний товар у сумі 26 780 руб., а оплату постачальнику зробив у сумі 26 600 руб.

Крім того, щоб розплатитися за товар валютою, організація-покупець у випадках, коли власної валюти вона не має або її недостатньо, повинна купити необхідну суму. Валюта купується за обмінним курсом, встановленим банком. Як правило, цей курс вищий за встановлений Центробанком. Таким чином, валюта купується за курсом, що перевищує курс, за яким буде здійснено оплату, і в бухгалтерському обліку знову виникає різниця. До 2007 р. ця різниця називалася сумовою. Як ми вже казали вище, нині це поняття виключено з бухгалтерського обліку, але залишилося у податковому. У бухгалтерському обліку ми можемо прийняти цю різницю як курсову, оскільки ПБУ 3/2006 не передбачає жорсткої прив'язки до поняття курсової різниці до курсу Центробанку. Обмінний курс, що встановлюється банком, що продає валюту, можна визнати як курс, встановлений угодою сторін, тобто угодою між банком та організацією, що набуває валюти. Таким чином, фінансовий результат від купівлі валюти (тобто різницю між сумою, на яку валюта була придбана, та сумою, перерахованою постачальнику), покупець також може віднести на рахунок 91. Припустимо, що сьомого числа організації-покупця для розрахунку з постачальником потрібно придбати 1000 доларів США. Обмінний курс банку, у якого валюта купувалась, становив у цей день 26,70 руб. Таким чином, 1000 доларів США була куплена покупцем у банку за 26 700 руб., А розрахунки з постачальником у рублевому еквіваленті склали 26 600 руб. Негативний фінансовий результат від купівлі валюти становив 100 руб. У бухгалтерському обліку це буде відображено таким чином:

Дебет рахунки 57 «Переклади в дорозі»,

Кредит рахунки 51 "Розрахункові рахунки" - 26 700 руб. - Перераховані гроші на придбання валюти;

Дебет рахунки 52 «Валютні рахунки»,

Кредит рахунки 57 «Переклади в дорозі» - 26600 руб. – придбано валюту для розрахунків із постачальником;

Дебет рахунки 62 «Розрахунки з покупцями та замовниками»,

Кредит рахунки 52 «Валютні рахунки» - 26600 руб. – перераховано оплату постачальнику;

Дебет рахунка 91.2 «Інші витрати»,

Кредит рахунки 57 «Переклади в дорозі» - 100 руб. - Відображено фінансовий результат від купівлі валюти.

⇒Курси Стимул › Довідник › Корисні матеріали › 1С:Підприємство 8.2 › Бухгалтерія для України › Закриття періоду та підготування…

1С:Підприємство 8.2 /

Бухгалтерія для України /

Закриття періоду та підготовка звітності

Переоцінка валют

Операція «Переоцінка валютних коштів» у бухгалтерському обліку призначена для здійснення перерахунку вартості за всіма рахунками, за якими здійснюється валютний облік, до цих рахунків не входять рахунки, що є немонетарними, перелічені у регістрі відомостей «Немонетарні рахунки». Для розрахунку та відображення в обліку курсових різниць мають бути здійснені:

· Встановлення курсів валют на останню дату періоду, що завершується в регістрі «Курси валют»

· Визначення рахунку обліку доходів та витрат від курсової різниці та значення їх аналітичного обліку в регістрі відомостей «Параметри обліку курсових різниць».

Розглянемо цю операцію «Переоцінка валютних коштів» у сформованому документі «Закриття місяця» на

Друкована форма з цієї операції «Довідка-розрахунок»:

У податковому обліку можна здійснити переоцінку балансової вартості готівкової та безготівкової валютної заборгованості за договорами з видом «Інші» та ознакою «Підлягають переоцінці». У результаті буде отримано курсову різницю, що входить до складу доходів (витрат).

Інші матеріали

У рамках цієї статті буде освячено основні випадки виникнення курсової різниці, а також як відобразити курсову різницю в 1С 8.3.

Відповідно до п.4 ПБО 3/2006, вартість активів та зобов'язань в іноземній валюті або у.о. для відображення в бухобліку та звітності перераховується у рублі. Різниця в оцінці, яка виникла внаслідок цього, і називається курсовою.

Відповідно до п.5 ПБУ 3/2006 перерахунок здійснюється за офіційним курсом валют до рубля, тобто. за курсом ЦБ РФ чи з іншого можливого, якщо такий курс встановлено угодою сторін. Іншим курсом за згодою сторін може бути, наприклад, курс USD + 1%.

Перерахунку піддаються денкошти (у банку, у касі), а також вартість «дебіторки» та «кредиторки»* у валюті, що здійснюється за такими правилами, як:

- За датою надходження чи списання ДС у валюті/погашення зобов'язань;

- За звітною датою, тобто. в останній день місяця

*Аванси, видані та отримані у цій структурі, переоцінці не підлягають.

Різниця, що виникла в результаті перерахунку, у бухобліку відображатиметься як інші доходи або витрати (зумовлено тим, яка вона – негативна чи позитивна) на 91 рахунку. У податковому (податок на прибуток) вона відображається як позареалізаційний дохід або витрата на тому самому рахунку, а в УСН вона не відображатиметься.

Налаштовуємо облік курсових різниць у 1С 8.3

Щоб налаштувати курсові різниці в 1С 8.3, насамперед треба правильно задати реквізити договору з контрагентом. У разі йдеться про договори, виражених у валюті.

У 1С:Бухгалтерія 8.3 договір з контрагентом можна знайти за посиланням «Договори» елемента довідника «Контрагенти» або у довіднику «Договори». Обидва довідники розташовані у розділі «Довідники – Покупки та продажі».

Рисунок 1 – Розділ «Договори» елемента довідника «Контрагенти»

Малюнок 2 – Довідник «Договори»

Розглянемо два випадки укладання договорів у валюті.

Якщо він укладений із резидентом, взаєморозрахунки можуть відбуватися лише у рублях, т.к. відповідно до Закону від 10.12.2003 №173-ФЗ «Про валютне регулювання та контроль» валютні операції між резидентами заборонені.

У програмі 1С 8.3 налаштування вираженого у валюті договору з резидентом буде виглядати так. У розділі «Розрахунки» для реквізиту «Ціна в»буде встановлено значення валюти, а перемикач «Оплата»матиме значення рублі.

Рисунок 3 – Налаштування договору з резидентом

Договір із нерезидентом передбачає можливість взаєморозрахунків у іноземній валюті, т.к. відповідно до Закону від 10.12.2003 №173-ФЗ безготівкові валютні операції між резидентом та нерезидентом можуть здійснюватися без обмежень.

У програмі 1С 8.3 налаштування вираженого у валюті договору з нерезидентом буде виглядати так. У розділі «Розрахунки» для реквізиту «Ціна в»та перемикача «Оплата»буде встановлено значення валюти.

Рисунок 4 – Налаштування договору з нерезидентом

Якщо реквізити налаштовані коректно та завантажені курси є актуальними*, всі необхідні для розрахунків дані будуть заповнені в документах 1С автоматично.

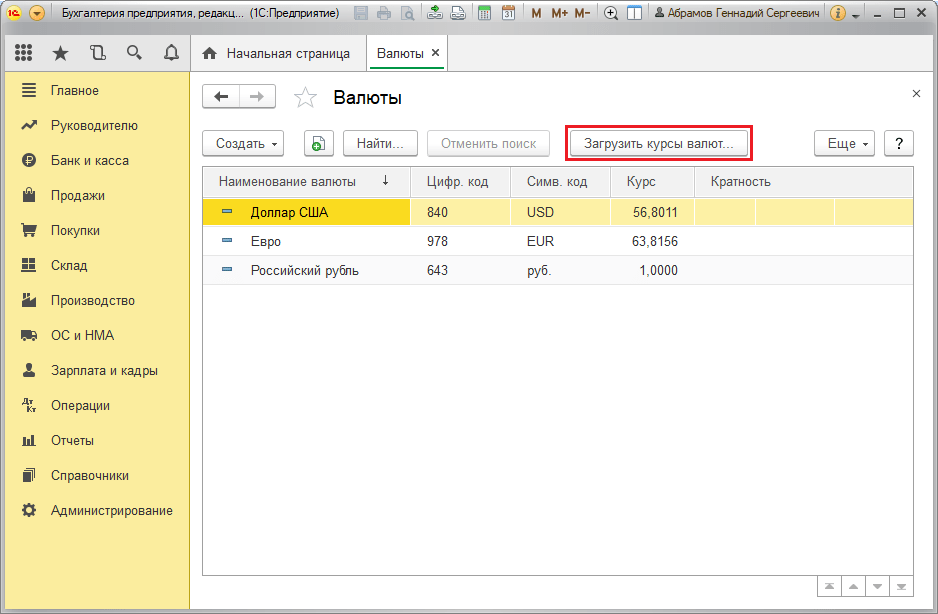

*Курси можуть бути завантажені в ручному або авто-режимі до регістру відомостей «Курси валют».

Для ручного завантаження відкриємо довідник «Валюти» у розділі «Довідники/Банк та каса» та натиснемо «Завантажити курси валют».

Малюнок 5 – Довідник «Валюти»

Додати нову валюту до довідника можна за кнопкою «Створити – Нову» або вибрати потрібну з класифікатора за кнопкою «Створити – За класифікатором».

Рисунок 6 – Додавання валюти з класифікатора

Для автоматичного завантаження виконуються налаштування однойменного регламентного завдання.

Облік курсових різниць у 1С 8.3

Отже, якщо перелічені налаштування у програмі 1С виконані коректно, то курсова різниця відображається автоматично:

- За датою операції,за допомогою документа, яким реєструється ця операція. Наприклад, за допомогою документів «Надходження/списання з розрахункового рахунку», «Реалізація/Надходження товарів».

- На кінець місяцяза допомогою «Переоцінки валютних коштів», що автоматично запускається у процедурі «Закриття місяця».

Відображення курсових різниць у 1С 8.3

Приклад №1. В умовах купівлі товарів за договором у валюті

У прикладі за договором з постачальником товар був відвантажений раніше оплати. Ця подія була зареєстрована за допомогою документа «Надходження товару».

Рисунок 7 – Договір із постачальником

Рисунок 7 – Договір із постачальником

Курс у «Надходження товару» заповнився автоматично з регістру відомостей «Курси валют».

Малюнок 8 – «Надходження товарів»

Малюнок 8 – «Надходження товарів»

Рисунок 9 – Проведення з «Надходження товарів»

Рисунок 9 – Проведення з «Надходження товарів»

Оплата відбулася на кілька днів пізніше відвантаження та була зареєстрована у програмі за допомогою документа «Списання з р/р». Курс валюти у ньому було заповнено автоматично з регістру «Курси валют», реквізит «Сума» містить значення суми списання у рублях, реквізит «Сума розрахунків» містить значення суми списання у валюті. Курс валюти на дату оплати заповнюється у реквізиті «Курс розрахунків».

Малюнок 10 – Документ «Списання з р/р»

Малюнок 10 – Документ «Списання з р/р»

Проведення курсової різниці у разі було відображено документом «Списання з р/с», т.к. перерахунок вартості кредиторки стався дату погашення зобов'язань, тобто. на дату сплати.

Курсова різниця дорівнює 702 752,79 - 706 446,64 = | -3 693,85 | = 3693,85 рублів. Отримане значення збігається зі значенням у проведенні курсової різниці Дп 91.02 – Кт 60.31 у документі «Списання з розрахункового рахунку». Таким чином, негативна курсова різниця була відображена на рахунку 91.02 «Інші витрати».

Рисунок 11 – Проведення за документом «Списання з р/р»

Рисунок 11 – Проведення за документом «Списання з р/р»

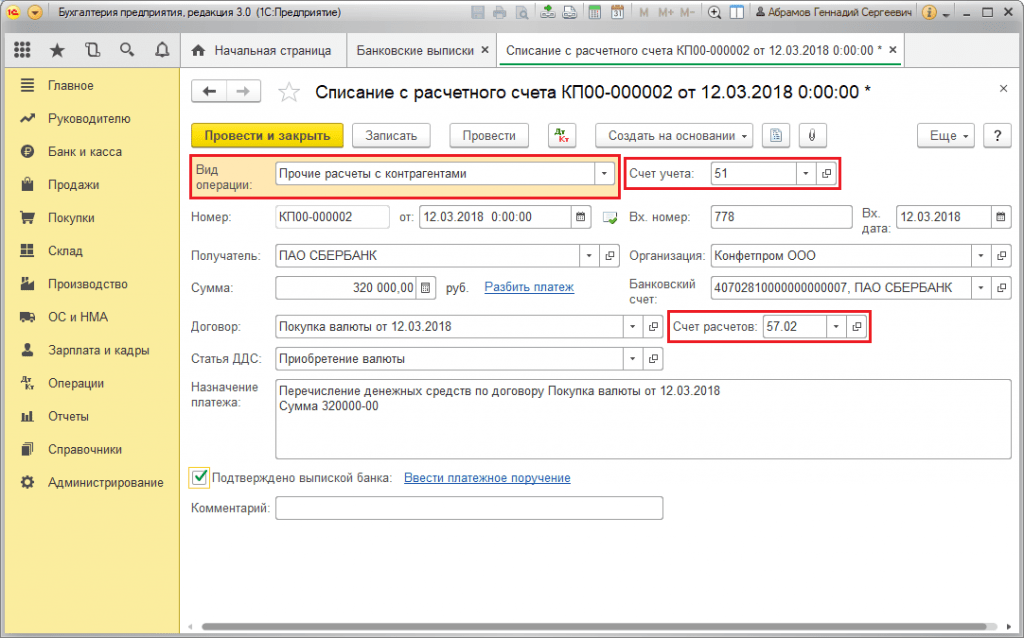

Приклад №2. В умовах торгівлі валютою

У рамках операції купівлі валютиперерахування ДС банку здійснюється у вигляді документа «Списання з р/с» (видом «Інші розрахунки з контрагентами»). Реквізит «Рахунок обліку» містить рахунок 51 «Розрахункові рахунки», а «Рахунок розрахунків» – 57.02 «Придбання іноземної валюти».

Малюнок 12 – Перерахування коштів банку для придбання валюти з документа «Списання з р/с»

Малюнок 12 – Перерахування коштів банку для придбання валюти з документа «Списання з р/с»

Рисунок 13 – Проведення «Списання з р/с»

Рисунок 13 – Проведення «Списання з р/с»

Для зарахування купленої валюти з цього приводу (відповідно, валютний) походить з «Надходження на р/р» з операційним видом «Придбання іноземної валюти». Рядок «Рахунок обліку» містить рахунок 52 «Валютні рахунки», а «Рахунок розрахунків» – 57.02 «Придбання іноземної валюти». "Курс банку" містить курс валют, встановлений банком на придбання валюти. Курс ЦП заповнюється автоматично в однойменному реквізиті на дату операції. Для відображення різниці активується "Відбивати різницю в курсі у складі витрат".

Рисунок 14 – Зарахування придбаної валюти на валютний рахунок через «Надходження на р/р»

Рисунок 14 – Зарахування придбаної валюти на валютний рахунок через «Надходження на р/р»

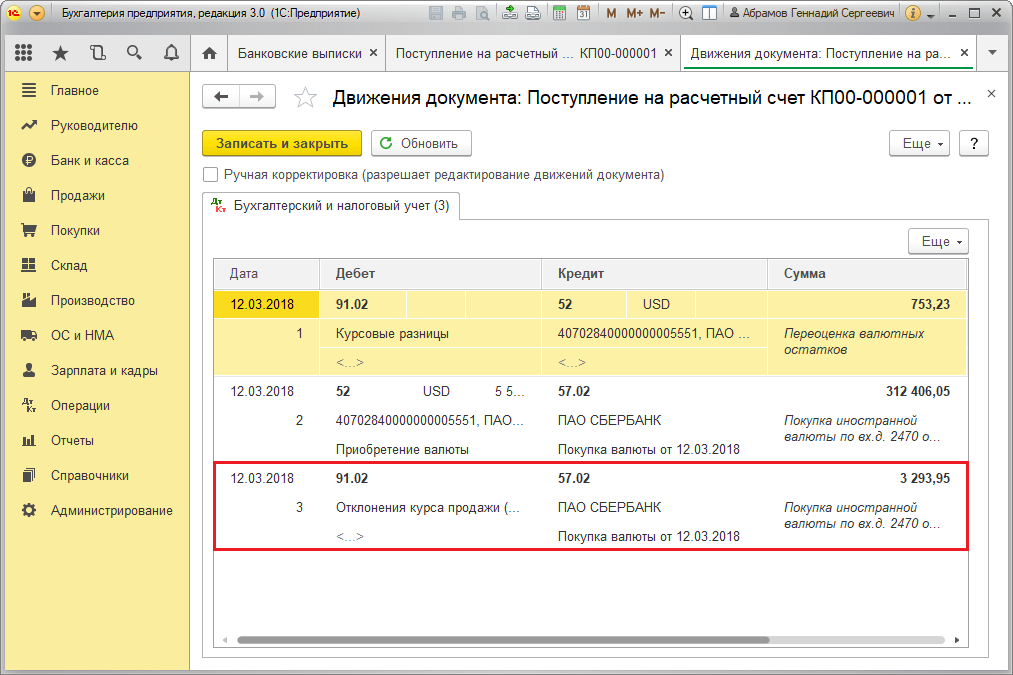

Зарахування ДС у вигляді 312 406,05 рублів відбувається за курсом ЦБ і відображається проводками Дп 52 – Кт 57.02 «Купівля іноземної валюти».

Тут виникнення курсової різниці відбувається в результаті перерахунку ДС на дату надходження, тому вона відображається у «Надходження на р/р».

Курсова різниця дорівнює 312 406,05 - 315 700,00 = | -3 293,95 | = 3293,95 рублів. Отримане значення збігається із значенням у проводці за курсовою різницею Дп 91.02 – Кт 57.02 у документі «Надходження на розрахунковий рахунок».

Таким чином, негативна курсова різниця була відображена на рахунку 91.02 «Інші витрати». Проведення курсової різниці в 1С:

Рисунок 15 – Проведення курсової різниці при купівлі валюти в документі «Надходження на р/р»

Рисунок 15 – Проведення курсової різниці при купівлі валюти в документі «Надходження на р/р»

Перерахована на купівлю валюти сума 320 000,00 рублів була більшою за витрачену 315 700,00. Тому залишок коштів у розмірі 320 000,00 - 315 700,00 = 4300 рублів повинен бути зарахований на карбованцевий рахунок за допомогою документа "Надходження на розрахунковий рахунок" з видом операції "Інше надходження".

Операція продажу валютиздійснюється аналогічним чином:

- Перерахування коштів банку з валютного рахунку реєструється у «Списанні з р/р» з видом «Інші розрахунки з контрагентами». Реквізит «Рахунок обліку» містить рахунок 52 «Валютні рахунки», «Рахунок розрахунків» – 57.22 «Реалізація іноземної валюти».

- Зарахування ДС від продажу валюти на карбованцевий рахунок здійснюється через «Надходження на розрахунковий рахунок» з видом операції «Надходження від продажу іноземної валюти». «Рахунок обліку» та «Рахунок розрахунків» містять рахунки 51 та 57.22 відповідно.

Приклад №3. В умовах перерахунку в останній день місяця

У рамках регламентної операції"Переоцінка валютних коштів" документ автоматично запускається у процедурі "Закриття місяця", що знаходиться в "Операції/Закриття періоду" або в "Операції/Закриття періоду/Регламентні операції".

Малюнок 16 – Процедура «Закриття місяця»

Малюнок 16 – Процедура «Закриття місяця»

За виконання регламентної операції «Переоцінка валютних коштів» вартості залишків перетворюються на рублі за рахунками з ознакою валютного обліку за курсом ЦБ РФ у довіднику «Валюти». При переоцінці грошових коштів залишок у валюті вважається постійним.

Рисунок 17 – Проведення переоцінки валютних коштів

Рисунок 17 – Проведення переоцінки валютних коштів

Залишки у валюті регламентованого обліку (рублі) розраховуються за курсом, зазначеним у довіднику «Валюти» на момент проведення переоцінки, тому перед операцією слід переконатися, що на потрібну дату звітного періоду (заключний день місяця) встановлено актуальні курси валют, що використовуються.