31.08.2019

Этапы процесса электролитического производства алюминия. Алюминиевая промышленность

Страница 4 из 6

Преобладающим сырьём для получения глинозёма с целью дальнейшего производства алюминия, являются бокситы (алюминиевые руды). Для получения одной тонны металлического алюминия используется около `1930 кг глинозёма, `550 кг угольных электродов (обожжённых анодов или анодной массы), `50 кг фтористых солей и примерно 18 000 квт-ч электроэнергии. Алюминиевая промышленность достаточно энергоёмкая, поэтому важным условием её продвижения является наличие мощных источников электроэнергии по низкой цене.

Сырьевая база

Как мы уже писали выше, боксит является преимущественным природно-минеральным сырьём для алюминиевой промышленности. Его мировые запасы распределены крайне неравномерно и достаточно ограничены. В мире всего семь бокситоносных районов:

Центральная и Западная Африка в основном залежи в Гвинее;

Южная Америка: Венесуэла, Бразилия, Суринам, Гайана;

Центральная Америка: Ямайка;

Океания и юг Азии: Индия, Австралия;

Китай;

Средиземноморье: Турция и Греция;

Россия: Урал.

Значение сырьевой базы велико, и это понимают крупнейшие производители алюминия в мире.

Владельцы разделили главные месторождения бокситов с содержанием глинозема не менее 50%. Другим же производителям остается либо покупать глинозем высокого качества на открытом рынке и быть целиком зависимыми от рыночных цен, или объединять усилия с владельцами месторождений бокситов.

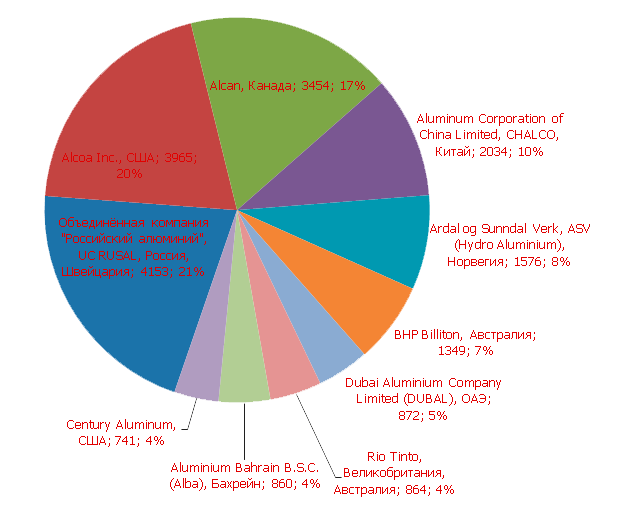

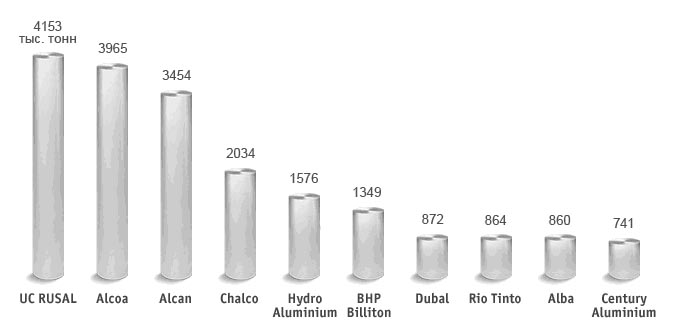

Большая десятка компаний-производителей алюминия

Крупнейшим предприятием производителем алюминия является Братский алюминиевый завод. Завод производит 4% мирового алюминия и 30% российского. Он первым в мире стал производить более 1 млн. тонн алюминия в год.

Мировое потребление алюминия в 2014 году по сравнению с 2013 годом увеличилось на 7%, преимущественно за счет уверенного роста спроса в Северной Америке и Китае в четвертом квартале 2014 года. В то же время спрос на алюминий на быстроразвивающихся рынках, включая Россию, Латинскую Америку и Индию, был более сдержанным.

В первом полугодии 2015 года мировой спрос на алюминий вырос на 6,3% – до 27,8 млн тонн в результате более высокого спроса в Северной Америке и ЕС. Среди стран БРИК наибольший вклад в рост спроса на алюминий внесла Индия.

Спрос на алюминий в Северной Америке в первом полугодии 2015 года увеличился на 4,6% по сравнению с аналогичным периодом прошлого года. По данным Алюминиевой ассоциации, заказы со стороны производителей проката с начала года выросли на 5,8%, тогда как отгрузка алюминиевой экструзионной продукции американскими и канадскими производителями увеличилась на 9,0%. В первом полугодии 2015 года спрос на алюминий в Европе вырос на 2,5% по сравнению с аналогичным периодом прошлого года. Ключевыми быстрорастущими рынками стали Турция, Италия, Франция и Германия, в которых потребление увеличилось на 6,1%, 2,6%, 2,4% и 1,1% соответственно.

Потребление алюминия в Азии без учета Китая выросло на 1,8% в первом полугодии 2015 года по сравнению с аналогичным периодом прошлого года.

К негативным тенденциям можно отнести снижение объемов промышленного производства в Японии – в мае оно составило 4% по сравнению с аналогичным периодом прошлого года, что связано с замедлением в сегменте транспортного оборудования и автомобильном производстве. Объем промышленного производства в Южной Корее в мае снизился на 2,8% к прошлому году и на 1,3% к предыдущему месяцу.

Потребление алюминия в Китае в первом полугодии 2015 года составило 14,2 млн тонн, увеличившись на 9,3% по сравнению с аналогичным периодом прошлого года. ВВП Китая во втором квартале 2015 года вырос на 7% в годовом выражении, что превзошло ожидания аналитиков.

Ожидается, что в 2015 году рост спроса на алюминий в мире составит 6%, или 58 млн тонн.

Сегодня рынок алюминия уступает в объеме лишь рынку стали, и спрос на легкий металл постоянно увеличивается. С одной стороны, экономика Китая — страны, которая уже сейчас потребляет четверть произведенного в мире алюминия, продолжает развиваться ошеломляющими темпами. Аналитики предсказывают 7-14-процентный годовой рост автомобилестроительной отрасли Поднебесной вплоть до 2011 года, 12-процентное увеличение расходов на строительство в текущем 2007 году и, как минимум, 16-миллионное прибавление городского населения каждый год в течение следующих 8 лет. Все это, по мнению экспертов, доведет долю Китая в потреблении алюминия до 36% уже в 2010 году.

С другой стороны, Европейский Союз рассматривает возможность ужесточения требований к выбросам углекислого газа автомобильным транспортом, что неизбежно приведет к увеличению спроса на легкий металл. Алюминий легче стали, его использование в автомобилестроении позволяет делать современные машины гораздо более энергоэффективными. Один килограмм алюминия, использованного в автомобильной конструкции вместо другого, более тяжелого металла, снижает общее потребление бензина на 8,5 литров, а выбросы CO2 — на 20 кг. 10-процентное снижение веса машины дает в результате 9-процентное улучшение в динамике потребления ей топлива.

Наконец, увеличение цен на металлы-субституты, такие как медь и цинк, способствуют прямо пропорциональному росту спроса на алюминий в электроэнергетике, транспортной промышленности, строительстве и других отраслях.

Казалось бы, спрос огромен, потребители состоятельны, прибыльность налицо — должно быть много компаний, желающих заработать на производстве крылатого металла. Но ситуация не так проста. Лидерами становятся лишь те, кто не только может полностью обеспечить производственный цикл — добыча сырья, производство глинозема и восстановление алюминия — но и сделать это с максимальной экономической эффективностью.

Кто владеет сырьем, тот владеет миром

Запасы бокситов, основного сырья алюминиевой промышленности, очень ограничены — в мире всего семь бокситоносных районов: западная и центральная Африка (основные залежи в Гвинее); Южная Америка (Бразилия, Венесуэла, Суринам); Карибский регион (Ямайка); Океания и юг Азии (Австралия, Индия); Китай; Средиземноморье (Греция и Турция) и Урал (Россия). Основные месторождения бокситов высокого качества, с содержанием глинозема не менее 50%, уже поделены между крупнейшими участниками отрасли. Другим компаниям остается либо приобретать глинозем на открытом рынке и быть всецело зависимыми от рыночного колебания цен, либо объединять усилия с владельцами месторождений.

Самые богатые запасы бокситов у Объединенной компании «Российский алюминий» (UC RUSAL), образованной в 2007 году путем слияния РУСАЛа, СУАЛа и глиноземных активов Glencore (3,3 млрдтонн бокситов), а также у горно-металлургических гигантов Rio Tinto (3,29 млрдтонн) и CVRD (2,73 млрдтонн). Китайская Chalco идет на четвертом месте с общими запасами в 1,92 млрдтонн. Входящие в тройку лидеров по объему производства алюминия Alcoa и Alcan контролируют запасы в 1,89 и 0,38 млрд. тонн соответственно, что ставит их в десятку крупнейших «бокситовладельцев» на пятое (Alcoa) и десятое (Alcan) места.

Эти же компании входят в десятку ведущих производителей глинозема: по оценкам аналитиков, Alcoa World Alumina and Chemicals (глиноземный бизнес Alcoa, в котором 60% акций принадлежат американской компании, а 40% — австралийской Alumina Limited) произведет в 2007 году 19% от общемирового объема глинозема, UC RUSAL — чуть более 14%, Chalco — 12%, Alcan — 8%, Rio Tinto — 4%, CVRD — 3%. Среди лидеров по объему производства глинозема также добывающая BHP Billiton (прогнозируемая доля в 2007 году — 6%) и норвежская Hydro Aluminium (3%).

Ограниченность сырья — это один из факторов, определяющих ключевую тенденцию развития мировой алюминиевой отрасли — ее консолидацию. В 2007 году закрыта сделка по объединению РУСАЛа, СУАЛа и глиноземных активов Glencore. Rio Tinto выдвинула предложение о поглощении канадской Alcan, которая, в свою очередь, уже была участником консолидационного процесса, поглотив в 2004 году французского алюминиевого производителя Pechiney. Американская Alcoa также появляется на страницах печати как потенциальный участник сделок по слиянию и поглощению. По прогнозам аналитиков, и китайская алюминиевая промышленность стоит на пороге перемен: мелкие производители, которых в Поднебесной более сотни, будут либо сливаться друг с другом, либо входить в состав Chalco.

Большая десятка

Но это пока завтрашний день. Сегодня десятка лидеров по производству алюминия выглядит следующим образом:

Кратко о самих компаниях:

Объединенная компания «Российский алюминий» — лидер мировой алюминиевой отрасли. Продукция экспортируется клиентам в 70 странах мира. В состав компании входят предприятия по добыче бокситов и нефелиновый руды, производству глинозема, алюминия, сплавов, фольги и упаковочных материалов на ее основе, а также энергоактивы. На долю Объединенной компании приходится около 12,5% мирового рынка алюминия и 16% глинозема, что обеспечивается производственными мощностями, позволяющими RUSAL производить 3,9 млнтонн алюминия и 10,6 млнтонн глинозема в год. Компания создана в марте 2007 года в результате объединения РУСАЛа, СУАЛа и глиноземных активов Glencore. В UC RUSAL работает 100 000 человек. Объединенная компания присутствует в 17 странах мира на 5 континентах.

Alcoa — один из ведущих мировых производителей первичного алюминия, алюминиевых изделий и глинозема. Компания работает в области аэрокосмической, автомобильной, упаковочной и строительной промышленности, на рынке коммерческих перевозок и инжиниринговых решений. В Alcoa работает 129 тыс. человек в 44 странах мира. В 2006 году компания выпустила 3,55 млнтонн первичного алюминия. В России Alcoa принадлежат ОАО «Самарский металлургический завод» и ОАО «Белокалитвинское металлургическое производственное объединение».

Аlcan — канадский производитель алюминия, история которого насчитывает более 100 лет. Сегодня компания — один из лидеров мировой алюминиевой промышленности, добывающий бокситы, производящий глинозем и алюминий. Входит в тройку лидеров по выпуску конструкционных и упаковочных материалов. Объем производства первичного алюминия составил в 2006 году 3,4 млнтонн. В компании трудится более 68 000 человек, включая сотрудников совместных предприятий. Alcan присутствует в 61 стране мира. В России компания продает алюминиевую упаковку, в том числе для табачных и косметических изделий, и представлена офисами в Московской и Ленинградской областях. В настоящее время акционеры Alcan рассматривают предложение о поглощении от австралийской Rio Tinto. Если сделка будет одобрена, объединенная компания претендует на абсолютное лидерство по объемам выпускаемого алюминия.

Chalco или Aluminium Corporation of China Limited — крупнейших производитель алюминия и единственный — глинозема в Поднебесной. Компания образована в 2001 году в ходе разгосударствления алюминиевой промышленности Китая. В 2006 году Chalco произвела 9,2 млнтонн глинозема и 1,6 млнтонн алюминия. Все активы компании — четыре завода, производящих глинозем и алюминий, один алюминиевый и два глиноземных предприятия, а также научно-исследовательский институт — находятся в Китае. Chalco не представлена в России.

Hydro Aluminium — одно из двух основных бизнес подразделений норвежской компании Norsk Hydro. Второе ключевое направление ее деятельности — нефтяная промышленность и энергетика. Hydro Aluminium — вертикально-интегрированный производитель с основным глиноземным производством в Бразилии и Ямайке и алюминиевыми заводами в , Канаде, Германии, Норвегии и Словакии. Компания заявляла также о намерении строительства алюминиевого завода и в России. В Hydro Aluminium работает около 26 000 человек. Благодаря им в 2006 году компания выпустила 1,8 млнтонн первичного алюминия. В настоящий момент представлена в нашей стране офисами в Москве и Санкт-Петербурге.

BHP Billiton — крупнейшая горнодобывающая компания в мире. В ее нынешнем виде компания существует с 2001 года, когда она была образована путем слияния австралийской Broken Hill Proprietary Company (BHP) и британской Billiton. Алюминиевое производство — лишь одно из десяти направлений бизнеса это австралийского гиганта. Общие производственные мощности компании составляют на сегодняшний день более 1 млнтонн алюминия и 4 млнтонн глинозема в год. Производственные площадки алюминиевого подразделения BHP Billiton находятся в Южной Африке, Австралии и Южной Америке. В России компания не представлена.

Dubal или Dubai Aluminium — крупнейший производитель алюминия в Объединенный Арабских Эмиратах. Начав свою историю в 1979 году с одной электролизной серии, способной выпускать лишь 136 000 тонн легкого металла в год, сегодня Dubal — один из лидеров мировой алюминиевой промышленности с общими мощностями 900 000 тонн алюминия в год. В компании работает 3240 сотрудников. Основными рынками являются Дальний Восток, Европа, Азия, Ближний Восток, Средиземноморский регион и Северная Америка. В России компания не представлена.

Rio Tinto Group, еще одна диверсифицированная горнодобывающая компания в списке десяти ведущих производителей алюминия, появилась в своем нынешнем корпоративном виде в 1997 году, пережив целый ряд слияний и поглощений. Производство алюминия — одно из семи направлений деятельности группы. Rio Tinto Aluminium добывает бокситы, производит глинозем и первичный алюминий, обеспечивая 26% от общего объема легкого металла, производимого в Австралии. Штаб-квартира подразделения, которое осуществляет свою деятельность в Новой Зеландии, Австралии и Великобритании, располагается в г.Брисбейн, Австралия. В Rio Tinto Aluminium работает 5 000 человек. В России представительств пока не открыто.

Aluminium Bahrain B. S. C. или Alba — это один крупнейших алюминиевых заводов в мире. Построенный в 1971 году в округе Кнафф на острове Бахрейн, завод увеличил свою производственную мощность со 144 000 до 850 000 тонн алюминия в год, проложив себе, таким образом, путь в «большую десятку» производителей легкого металла и заняв почетное третье место среди крупнейших алюминиевых заводов мира. В 2006 году Alba выпустил 2.3% от общего объема произведенного в мире алюминия.

Century Aluminum была образована швейцарской трейдинговой компанией Glencore International как холдинг для своих алюминиевых активов в 1995 году. Годом позже Glencore разместила акции Century Aluminum на бирже, оставив себе 30-процентный пакет. В компании работает 1 750 человек. Компания контролирует или держит пакет акций в нескольких алюминиевых заводах в США и Исландии, а также в ряде сырьевых активов на Ямайке и в США. В прошлом году Century Aluminum приозвела 660 000 тонн алюминия или 1,9% от общемирового объема. Головной офис компании располагается в г.Монтерей, (штат Калифорния). В России представительств нет.

Индексы экспортных цен мировой торговли на цветные металлы

Согласно опубликованным данным Международного института алюминия (International Aluminium Institute), мировое производство алюминия за первые 7 месяцев 2006 года выросло на 2,5% к аналогичному периоду прошлого года - до 13,82 млн. тонн. В Китае объем выплавки увеличился на 17,5%, в Азии (без Китая)- на 14,6%, а в Западной Европе снизился на 4,8%. В тоже время, в Северной Америке производство алюминия увеличилось на 0,8%. В целом в 2005 году мировое производство алюминия выросло по сравнению с 2004 годом на 871 тыс. тонн (3,9%) и составило 23463 тыс. тонн.

Доля крупнейших производителей в мировом производстве составила: Chalco -3 % Hydro Aluminium-5 %;BHPB-4 %;РУСАЛ-9 %;Alcan-11 %;Alcoa-11 %. Если посмотреть на российский алюминиевый рынок, то за Русалом закрепилось порядка 75% рынка, 25% владел Суал.

Мировое производство алюминия выросло в 2005 году и первой половине 2006 года в наибольшей степени за счет Китая, который стал крупнейшим в мире производителем и экспортером "крылатого" металла. Если в 2003 году его доля в мировом производстве алюминия составила 19%, то в 2004 году она выросла до 22%, а в 2005 году - превысила 33%.

Почти половина потребностей Китая в глиноземе замещается импортом. Китай импортировал в 2004 году 5,9 млн. тонн глинозема, что на 4,8% больше, чем в 2003 году. А в 2005 году Китай ввез уже более 7,0 млн. тонн глинозема. В то же время в 2004 году объемы внутреннего производства глинозема в Китае достигли второго по величине уровня в мире, увеличившись в годовом исчислении на 14,5%, или почти до 7,0 млн. тонн.

В Китае действует более 130 алюминиевых заводов, большинство из которых мелкие. Но только в первой половине 2005 года семь китайских алюминиевых заводов (Yanji Wohua Aluminium, Dongchuan Aluminium, Nannan Aluminium, Luquan Quzhai Aluminium, Baishan Hundian Aluminium, Anlu Hubei Aluminium и Hunan Laifu Aluminium) общей производительностью около 140 тыс. тонн прекратили производство металла.

В 2005 году в Китае были отменены экспортные скидки на алюминий, что увеличило затраты производителей алюминия от $72 до $120 за тонну, а возвращение 5% тарифа на экспорт алюминия также увеличило их экспортные затраты еще на $93 за тонну. В результате экспорт алюминия из Китая несколько снизился. Вместе с тем, эти проблемы принесут в долгосрочной перспективе немалую выгоду для части алюминиевого сектора Китая, так как их решение ускорит реструктуризацию внутри сектора и его техническую модернизацию.

Российские предприятия в январе-марте 2005 года увеличили производство первичного алюминия на 0,4% по сравнению с показателем за аналогичный период 2004 года - до 897 тыс. тонн. Суммарный объем производства алюминия в России, Украине и Таджикистане составил 1 млн. тонн, что на 0,6% больше, чем за аналогичный период 2004 года. В 2004 году Россия произвела 3,6 млн. тонн первичного алюминия, что было на 3,3% больше, чем в 2003 году.

По оценкам лондонской исследовательской группы Metal Bulletin Research (MBR), 2005 год и первая половина 2006 года в целом были неплохими для алюминия. Однако эксперты MBR не слишком доверяют рассуждениям, что на рынке алюминия сохранялась значительная нехватка предложения. Такая точка зрения основана на информации о том, что в 2005 году снижение запасов алюминия составило 800 тыс. тонн - очевидно, что были накоплены большие скрытые запасы металла.

Средняя цена алюминия по трехмесячным контрактам на ЛБМ во второй половине 2006 года увеличилась по сравнению с аналогичным периодом 2005 года на 700 долл./т и составляла примерно 2400-2500 дол./т. Складские запасы металла на ЛБМ выросли по сравнению со второй половиной 2005 года примерно на 100 тыс. т до 700 тыс.т. И все же некоторый дефицит на рынке алюминия, согласно оценкам экспертов имел место в 2005 году. Дефицит сохранится и в ближайшие годы, благодаря низкому экспорту китайского металла и сокращению производства алюминия, которые повлекут за собой ещё большее нарастание дефицита. Присоединяясь к группе большинства аналитиков, компания Marubeni прогнозирует дефицит в 135 тыс.т алюминия в 2006 г. и 509 тыс.т в 2007 г.

Merrill Lynch предполагает, что до конца 2007 г. в США, Китае и Западной Европе могут быть остановлены некоторые заводы по производству алюминия из-за высоких производственных издержек. По крайней мере половина останавливаемых мощностей приходется на Китай, где расходы на производство алюминия одни из самых высоких в мире. Из-за роста цен на сырьё и электроэнергию китайские продуценты алюминия вынуждены сокращать производство, а крупные продуценты организуются в группы, чтобы договариваться о более низких ценах на покупку глинозёма. Так, группа из 19 продуцентов первичного алюминия, которым принадлежат более 60% мощностей по производству алюминия в Китае, уже согласилась сократить производство металла на 10%.

С другой стороны, спрос на металл в Азии останется высоким, и прогнозируется его дальнейший значительный рост. По оценкам Bloomberg потребление алюминия в Китае в 2006 г. увеличится на 19%, так как экономический рост будет наращивать спрос на автомобили и жильё, что, в свою очередь, приведет к росту спроса на алюминий. Эксперты прогнозируют, что в 2010 г. потребление алюминия в китайском автомобилестроении достигнет 2.5 млн т, а всего в транспортном секторе - превысит 3 млн т.

Растущие доходы населения позволят увеличить количество автомобилей в личном владении. Согласно правительственным источникам продажи автомобилей в Китае могут вырасти с 5.1 млн в 2004 г. до 9.4 млн в 2010 г. В настоящее время в Китае на 1000 человек приходится 24 автомобиля, в то время как в среднем по миру - 135. По прогнозу компании BHP Billiton Китай будет оставаться крупнейшим потребителем алюминия в мире - в 2015 г. в стране будет использовано 20 млн т металла при том, что во всем мире потребление составит 50 млн т.

Другим ключевым игроком на рынке алюминия является Индия. Как полагают эксперты, растущая экономика этих двух восточных стран подстёгивает спрос на алюминий благодаря экстенсивной урбанизации.

Долгосрочный прогноз цены первичного алюминия повышательный, но в текущий момент цена во многом поддерживается спекулятивными закупками металла, поэтому возможны и периоды коррекции цены.

Производство первичного алюминия в мире (тысяч тонн)

| Период | Африка | Северная Америка | Латинская Америка | Азия (без Китая) | Западная Европа | Восточная Европа | Океания | Всего | Средний в день |

| Year 2002 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| Year 2003 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| Year 2004 | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| Year 2005 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| Jan - Jul 2005 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| Jan - Jul 2006 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| July 2005 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| August 2005 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| September 2005 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| October 2005 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| November 2005 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| December 2005 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| January 2006 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| February 2006 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| March 2006 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| April 2006 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| May 2006 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| June 2006 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| July 2006 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

КРАТКИЙ АНАЛИЗ МИРОВОГО РЫНКА АЛЮМИНИЯ 2010-2011

Мировая добыча бокситов

Мировая добыча бокситов в 2010 году увеличилась на 6,1% до 211 млн.т. Можно отметить, что в мире ежегодно добывается до 1% запасов бокситов, выявленных в земной коре. Если уровни добычи будут увеличиваться текущими темпами, а объем запасов останется на том же уровне, то запасы земных бокситов исчерпаются примерно через 80-100 лет. Среди стран, наиболее крупных продуцентов данного сырья можно отметить Австралию, с долей 33,2% мировой добычи. Крупнейшими добывающими странами являются также Китай -19%, Бразилия - 15,2%, Индия - 8,5%, Гвинея - 8,2%, Ямайка - 4,4% мировой добычи. В 2008 году снизили добычу Суринам на 8% до 4,5 млн.т. и Греция на 1% до 2,2 млн.т.

Стоит отметить, что одна из крупнейших стран по добыче бокситов- Китай, ежегодно добывает 4,6% своих подтвержденных запасов. Таким образом при дальнейшем повышении уровня добычи текущими темпами, страна исчерпает запасы уже через 20 лет.

Также отметим, что при текущем мировом уровне добычи бокситов (211 млн.т./г) подтвержденные мировые запасы закончатся через 114 лет, а при тенденции увеличения мировой добычи ежегодно на 5%, через 38 - 40 лет, до 2050 года.

Производство глинозема

Производство глинозема в 2010 году в мире увеличилось до 85 млн.тонн. Стоит отметить, что увеличение произошло практически по всем компаниям, снижение производства стало незначительным.

Производство алюминия по странам

В 2010 г. производство алюминия увеличилось до 41 млн.т. Крупнейшим продуцентом, по-прежнему, остается Китай, с долей производства в общих объемах 40,6%. Отметим, что Россия занимает в мировом производстве 9,3%.

Производство алюминия по мировым компаниям

Крупнейшими мировыми продуцентами алюминия являются ALUMINUM CORPORATION OF CHINA LTD с долей рынка 10,8% РУСАЛ с долей рынка 9,8%, RIO-TINTO с долей рынка 9,2%, ALCOA, с долей рынка 8,7%, NORSK HYDRO ASA с долей рынка 3,4%, DUBAI ALUMINUM с долей рынка 3,4% и BHP-Billiton с долей рынка 3,0%.

Торговля

Мировая торговля рудами и концентратами алюминиевыми

Объем мировой торговли рудами и концентратами алюминия в 2010 году по импорту составил около 56 млн.тонн. Отметим, что мировой импорт в натуральном выражении превышает объем мирового экспорта в связи с различием методик подсчетов разных стран по импорту и экспорту, а разные значения импорта и экспорта и превышение этих значений над производством, может говорить о реализации данного металла из запасов.

Мировой экспорт (вывоз из стран) руд и концентратов алюминиевых в 2010 году составил около 65 млн.т. Отметим, что основным потребителем зарубежных руд и концентратов является Китай, доля ввоза которого составляет 54%. За ним следуют США с долей 13% , Ирландия с долей 7% и Испания - 6%.

Мировая торговля алюминием

Объем мирового импорта нелегированного, необработанного алюминия в 2010 году составил 9,6 млн.тонн. Объем экспорта из стран мира составил 8,4 млн.тонн. Основной страной, куда ввозится необработанный алюминий является США, которая импортирует 24% всего мирового объема импорта. За ней следуют Китай с объемом 16%, Япония 13% и Сингапур 8%. Россия также импортирует небольшое количество алюминия в размере 29 тыс.тонн. Однако Россия является крупнейшим экспортером алюминия на мировой рынок с долей в мировом экспорте 39%. За Россией следуют Австралия с долей экспорта 15%, Исландия с долей экспорта 9% и Бразилия 8%.

Цена на алюминий на LME за 2009 год опустилась на 36% до среднегодового значения 1664 $/тонн. В 2010 году цена алюминия на LME увеличилась до 2138 $/тонн. По предварительным оценкам аналитиков METALRESEARCH в 2011 году цена алюминия увеличится незначительно до 2265 $/тонн, а по прогнозам в 2012 году снова снизится до уровня 2010 года.

Расчет потребления и баланса рынка и прогноз до 2012 г.

Годовая динамика производства и потребления алюминия в 2010 году показала достаточно заметное повышение обоих показателей. В 2010 г. производство увеличилось до 41400 тыс.т., а потребление увеличилось до 39 381 тыс.т. В 2009 году профицит алюминия на мировом рынке увеличился более чем в 4 раза. В 2010 году баланс рынка особо не изменился, но незначительно уменьшился до 2019 тыс.т. По предварительным оценкам аналитиков METALRESEARCH в 2011 году профицит снизится до 654 тыс.т, а по прогнозам в 2012 году снова увеличится до 1095 тыс.т

АЛЮМИНИЕВАЯ ПРОМЫШЛЕННОСТЬ (а. aluminium industry; н. Aluminium-industrie; ф. industrie d"aluminium; и. industria del aluminio) — подотрасль цветной металлургии, включающая предприятия по добыче алюминиевого сырья и производству глинозёма (окиси алюминия), металлического , кристаллического , фтористых солей и др. (всего свыше 200 видов продукции). По масштабам производства и потребления алюминий в мировой экономике занимает 1-е место среди цветных металлов. К алюминиевому сырью относятся , нефелин-апатитовые и алунитовые руды, нефелиновые . Исходным сырьём для производства кристаллического кремния являются высококачественные , для производства фтористых солей — концентраты (флюорита).

Зарождение алюминиевой промышленности относится к 1886, когда был изобретён независимо друг от друга Ч. Холлом в США и П. Эру во Франции способ получения алюминия путём электролиза глинозёма, растворённого в расплаве фтористых солей. Крупная алюминиевая промышленность возникает в конце 19 — начале 20 вв. (разработан гидрохимический способ производства глинозёма из бокситов) в связи с использованием алюминия в самолётостроении, судостроении, машиностроении, электротехнике и других отраслях. В 1900 алюминий производился в 6 странах, перед 2-й мировой войной 1939-45 в 16, в 1980 в 41 стране, в т.ч. в 6 странах — членах . Дореволюционная Россия не имела собственной алюминиевой промышленности. Её создание в связано со становлением энергетики. Первая крупная гидростанция на р. Волхов явилась энергетической базой и для первого в CCCP Волховского алюминиевого завода (1932), в 1933 на базе Днепровской ГЭС пущен Днепровский алюминиевый завод. На этих предприятиях в довоенный период использовались высококремнистые тихвинские бокситы, открытые в 1916 П. Н. Тимофеевым. В 1938 введён в строй Бокситогорский (Тихвинский) глинозёмный завод, в 1939 — Уральский алюминиевый завод, сырьевой базой которого явились открытые в 1931 Н. А. Каржавиным высококачественные североуральские бокситы.

Алюминиевая промышленность промышленно развитых капиталистических и развивающихся стран характеризуется высокой степенью монополизации и вертикальной интеграции. Производством алюминия занимается 81 компания (1982). Ведущее положение в алюминиевой промышленности принадлежит 6 крупнейшим монополиям, которые по своей сути являются транснациональными компаниями: "Alcan Aluminium", "Aluminium Co. of America", "Reynolds Metals Co.", "Kaiser Aluminum and Chemical Corp.", "Pechiney-Ugine-Kuhlman", "Swiss Aluminium"; они контролируют 60% добычи бокситов, 65% производства глинозёма и 55% производства алюминия. По существу действует негласный картель, члены которого — алюминиевые монополии — проводят единую политику цен.

Быстрый рост алюминиевой промышленности вызвал увеличение добычи бокситов в промышленно развитых капиталистических и развивающихся странах с 6,9 млн. т в 1950 до 73,1 млн. т в 1981 (табл. 1).

В развивающихся странах Азии производители бокситов — и Индонезия. Доля промышленно развитых капиталистических стран в общей добыче бокситов капиталистического мира выросла до 47% (25% в 1960), главным образом за счёт . В 1966-81 производство глинозёма в промышленно развитых капиталистических и развивающихся странах увеличилось с 11 до 27 млн. т (табл. 2).

Крупнейший производитель — Австралия. В развивающихся странах производство глинозёма налажено главным образом на , в и , а также в , и Индии. Развивающиеся страны, в т.ч. Гвинея, Ямайка, Суринам и Гайана (около 60% экспорта), являются крупнейшими экспортёрами бокситов (табл. 3).

В группе промышленно развитых капиталистических стран к крупным экспортёрам относятся Австралия и (свыше 95% экспорта). Производство первичного алюминия неуклонно увеличивается (рис.) и сосредоточено в промышленно развитых капиталистических странах (тысяч т, 1981): США — 4489, Канада - 1108, Япония - 771, ФРГ — 729, Норвегия — 636, Франция — 436, Австралия — 379, Великобритания — 339, Италия — 274, Нидерланды — 262. Крупнейшие экспортёры (тысяч т, 1981): Канада — 726 и Норвегия — 524; импортёры: Япония — 1129, США — 644, ФРГ — 500.

Основные импортёры бокситов и глинозёма: США, Канада, Япония, Норвегия. США закупают руду более чем в 10 странах, в т.ч. в Гвинее, на которую приходится 15-18% общего импорта в эту страну. Канада ввозит бокситы из 5-6 стран (главный поставщик — Гвинея). Западно-европейские импортёры ввозят бокситы в основном из Австралии и Гвинеи (свыше 80% своих потребностей). Япония закупает бокситы в основном в Австралии (70%). Крупнейшие импортёры глинозёма: США (до 30% общего импорта), Норвегия (13%), Канада (около 10%), Великобритания, Нидерланды, ФРГ, Испания. С начала 70-х гг. проводится национализация боксито-добывающих предприятий в развивающихся странах. В середине 70-х гг. многие бокситодобывающие страны резко повысили налоги на добычу бокситов. Этими странами создана Международная ассоциация бокситодобывающих стран, в задачу которой входит борьба за рациональное использование бокситовых месторождений, отчисление справедливой доли доходов от эксплуатации бокситов в пользу добывающих стран, ограничение влияния международных компаний, установление отношений между производителями и потребителями на основе полного равенства и взаимной выгоды, создание собственной алюминиевой промышленности, проведение единой политики в области цен на бокситы и налогообложения бокситодобывающих предприятий.