31.08.2019

ขั้นตอนของกระบวนการผลิตอะลูมิเนียมด้วยไฟฟ้า อุตสาหกรรมอลูมิเนียม

หน้าที่ 4 จาก 6

วัตถุดิบหลักในการรับอลูมินาเพื่อการผลิตอลูมิเนียมเพิ่มเติมคือแร่บอกไซต์ (แร่อะลูมิเนียม) ในการผลิตโลหะอะลูมิเนียมหนึ่งตัน ต้องใช้อลูมินาประมาณ `1,930 กิโลกรัม อิเล็กโทรดคาร์บอน `550 กิโลกรัม (แอโนดอบหรือมวลแอโนด) เกลือฟลูออไรด์ `50 กิโลกรัม และไฟฟ้าประมาณ 18,000 กิโลวัตต์ชั่วโมง อุตสาหกรรมอลูมิเนียมค่อนข้างใช้พลังงานมาก ดังนั้นเงื่อนไขที่สำคัญสำหรับการส่งเสริมคือความพร้อมของแหล่งไฟฟ้าที่ทรงพลังในราคาที่ต่ำ

ฐานวัตถุดิบ

ตามที่เราเขียนไว้ข้างต้น อะลูมิเนียมเป็นวัตถุดิบแร่ธรรมชาติที่โดดเด่นสำหรับอุตสาหกรรมอะลูมิเนียม ปริมาณสำรองของโลกมีการกระจายอย่างไม่สม่ำเสมออย่างมากและค่อนข้างจำกัด มีเพียงเจ็ดภูมิภาคที่มีแร่บอกไซต์ในโลก:

แอฟริกากลางและตะวันตกมีเงินฝากส่วนใหญ่ในประเทศกินี

อเมริกาใต้: เวเนซุเอลา, บราซิล, ซูรินาเม, กายอานา;

อเมริกากลาง: จาเมกา;

โอเชียเนียและเอเชียใต้: อินเดีย ออสเตรเลีย;

จีน;

ทะเลเมดิเตอร์เรเนียน: Türkiye และกรีซ;

รัสเซีย: อูราล

ความสำคัญของฐานวัตถุดิบนั้นยิ่งใหญ่ และผู้ผลิตอะลูมิเนียมรายใหญ่ที่สุดในโลกก็เข้าใจเรื่องนี้

เจ้าของแบ่งเงินฝากหลักของอะลูมิเนียมด้วยปริมาณอลูมินาอย่างน้อย 50% ผู้ผลิตรายอื่นสามารถซื้ออลูมินาคุณภาพสูงในตลาดเปิดและขึ้นอยู่กับราคาในตลาดทั้งหมด หรือร่วมมือกับเจ้าของแร่อะลูมิเนียม

บริษัทผลิตอลูมิเนียมรายใหญ่สิบแห่ง

ผู้ผลิตอะลูมิเนียมรายใหญ่ที่สุดคือโรงงานอะลูมิเนียม Bratsk โรงงานแห่งนี้ผลิตอะลูมิเนียม 4% ของโลกและ 30% ของอะลูมิเนียมรัสเซีย เป็นรายแรกในโลกที่ผลิตอะลูมิเนียมได้มากกว่า 1 ล้านตันต่อปี

การบริโภคอะลูมิเนียมทั่วโลกในปี 2557 เพิ่มขึ้น 7% เมื่อเทียบกับปี 2556 สาเหตุหลักมาจากการเติบโตของความต้องการที่แข็งแกร่งในอเมริกาเหนือและจีนในไตรมาสที่สี่ของปี 2557 ในขณะเดียวกัน ความต้องการอะลูมิเนียมในตลาดเกิดใหม่ เช่น รัสเซีย ละตินอเมริกา และอินเดีย ก็ลดลงมากขึ้น

ในช่วงครึ่งแรกของปี 2558 ความต้องการอะลูมิเนียมทั่วโลกเพิ่มขึ้น 6.3% เป็น 27.8 ล้านตัน โดยได้แรงหนุนจากความต้องการที่เพิ่มขึ้นในอเมริกาเหนือและสหภาพยุโรป ในกลุ่มประเทศ BRIC อินเดียมีส่วนสนับสนุนที่ใหญ่ที่สุดต่อการเติบโตของความต้องการอะลูมิเนียม

ความต้องการอะลูมิเนียมในอเมริกาเหนือเพิ่มขึ้น 4.6% ในช่วงครึ่งแรกของปี 2558 เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว จากข้อมูลของ Aluminium Association คำสั่งซื้อจากผู้ผลิตเหล็กแผ่นรีดเพิ่มขึ้น 5.8% ตั้งแต่ต้นปี ในขณะที่การจัดส่งผลิตภัณฑ์อัดขึ้นรูปอลูมิเนียมโดยผู้ผลิตในอเมริกาและแคนาดาเพิ่มขึ้น 9.0% ในช่วงครึ่งแรกของปี 2558 ความต้องการอะลูมิเนียมในยุโรปเพิ่มขึ้น 2.5% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ตลาดที่เติบโตอย่างรวดเร็วที่สำคัญ ได้แก่ ตุรกี อิตาลี ฝรั่งเศส และเยอรมนี โดยการบริโภคเพิ่มขึ้น 6.1%, 2.6%, 2.4% และ 1.1% ตามลำดับ

การบริโภคอะลูมิเนียมในเอเชีย ไม่รวมจีน เพิ่มขึ้น 1.8% ในช่วงครึ่งแรกของปี 2558 เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว

แนวโน้มเชิงลบรวมถึงปริมาณที่ลดลง การผลิตภาคอุตสาหกรรมในญี่ปุ่น - ในเดือนพฤษภาคมอยู่ที่ 4% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วซึ่งเกี่ยวข้องกับการชะลอตัวของกลุ่มอุปกรณ์การขนส่งและการผลิตยานยนต์ การผลิตภาคอุตสาหกรรมในเกาหลีใต้ในเดือนพฤษภาคมลดลง 2.8% เมื่อเทียบกับปีที่แล้ว และ 1.3% เมื่อเทียบกับเดือนก่อนหน้า

การบริโภคอะลูมิเนียมในประเทศจีนในช่วงครึ่งแรกของปี 2558 มีจำนวน 14.2 ล้านตัน เพิ่มขึ้น 9.3% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว GDP ของจีนขยายตัว 7% เมื่อเทียบเป็นรายปีในไตรมาสที่สองของปี 2558 ซึ่งเกินความคาดหมายของนักวิเคราะห์

ในปี 2558 ความต้องการอะลูมิเนียมทั่วโลกคาดว่าจะเพิ่มขึ้น 6% หรือ 58 ล้านตัน

ปัจจุบันตลาดอะลูมิเนียมมีปริมาณเป็นอันดับสองรองจากตลาดเหล็ก และความต้องการโลหะเบาก็เพิ่มขึ้นอย่างต่อเนื่อง ในด้านหนึ่ง เศรษฐกิจของจีนซึ่งเป็นประเทศที่ใช้อะลูมิเนียมถึงหนึ่งในสี่ของโลก ยังคงพัฒนาไปอย่างรวดเร็วอย่างน่าทึ่ง นักวิเคราะห์คาดการณ์ว่าอุตสาหกรรมยานยนต์ของจีนจะเติบโตร้อยละ 7-14 ต่อปีจนถึงปี 2554 โดยการใช้จ่ายด้านการก่อสร้างในปีนี้จะเพิ่มขึ้นร้อยละ 12 ในปี 2550 และจะเพิ่มขึ้นอย่างน้อย 16 ล้านคนในแต่ละปีในอีกแปดปีข้างหน้า ตามที่ผู้เชี่ยวชาญระบุ ทั้งหมดนี้จะทำให้ส่วนแบ่งการบริโภคอะลูมิเนียมของจีนอยู่ที่ 36% ในปี 2010

ในทางกลับกัน สหภาพยุโรปกำลังพิจารณาถึงความเป็นไปได้ในการเข้มงวดข้อกำหนดสำหรับการปล่อยก๊าซคาร์บอนไดออกไซด์จากการขนส่งทางถนน ซึ่งจะนำไปสู่ความต้องการโลหะเบาที่เพิ่มขึ้นอย่างหลีกเลี่ยงไม่ได้ อลูมิเนียมมีน้ำหนักเบากว่าเหล็ก และการใช้ในอุตสาหกรรมยานยนต์ทำให้รถยนต์ยุคใหม่ประหยัดพลังงานได้มากกว่ามาก อะลูมิเนียมหนึ่งกิโลกรัมที่ใช้ในโครงสร้างของรถยนต์แทนที่จะเป็นโลหะที่หนักกว่าแบบอื่นจะช่วยลดการใช้น้ำมันเบนซินโดยรวมได้ 8.5 ลิตรและปล่อยก๊าซคาร์บอนไดออกไซด์ได้ 20 กก. การลดน้ำหนักยานพาหนะลง 10% ส่งผลให้อัตราการสิ้นเปลืองเชื้อเพลิงดีขึ้น 9%

สุดท้ายนี้ การเพิ่มขึ้นของราคาโลหะทดแทน เช่น ทองแดงและสังกะสี กำลังผลักดันให้ความต้องการอะลูมิเนียมเพิ่มขึ้นตามสัดส่วนโดยตรงในการผลิตพลังงาน การขนส่ง การก่อสร้าง และอุตสาหกรรมอื่นๆ

ดูเหมือนว่าความต้องการมีมาก ผู้บริโภคมีฐานะร่ำรวย ความสามารถในการทำกำไรชัดเจน - ต้องมีบริษัทจำนวนมากที่ต้องการสร้างรายได้จากการผลิตโลหะมีปีก แต่สถานการณ์ไม่ง่ายนัก ผู้นำไม่เพียงแต่สามารถมั่นใจในวงจรการผลิตได้อย่างเต็มที่ เช่น การสกัดวัตถุดิบ การผลิตอลูมินา และการนำอะลูมิเนียมกลับมาใช้ใหม่ แต่ยังดำเนินการนี้อย่างมีประสิทธิภาพเชิงเศรษฐกิจสูงสุดอีกด้วย

ใครเป็นเจ้าของวัตถุดิบเป็นเจ้าของโลก

ปริมาณสำรองของบอกไซต์ซึ่งเป็นวัตถุดิบหลักของอุตสาหกรรมอะลูมิเนียมนั้นมีจำกัดมาก โดยมีเพียงเจ็ดภูมิภาคในโลกที่มีแร่บอกไซต์: แอฟริกาตะวันตกและแอฟริกากลาง (เงินฝากหลักอยู่ในกินี); อเมริกาใต้ (บราซิล, เวเนซุเอลา, ซูรินาเม); แคริบเบียน (จาเมกา); โอเชียเนียและเอเชียใต้ (ออสเตรเลีย อินเดีย); จีน; ทะเลเมดิเตอร์เรเนียน (กรีซและตุรกี) และอูราล (รัสเซีย) เงินฝากหลักของแร่บอกไซต์คุณภาพสูงที่มีปริมาณอลูมินาอย่างน้อย 50% ได้ถูกแบ่งออกเป็นผู้เข้าร่วมอุตสาหกรรมรายใหญ่ที่สุดแล้ว บริษัทอื่นๆ ยังคงต้องซื้ออลูมินาในตลาดเปิดและต้องขึ้นอยู่กับความผันผวนของราคาในตลาดทั้งหมด หรือร่วมมือกับเจ้าของเงินฝาก

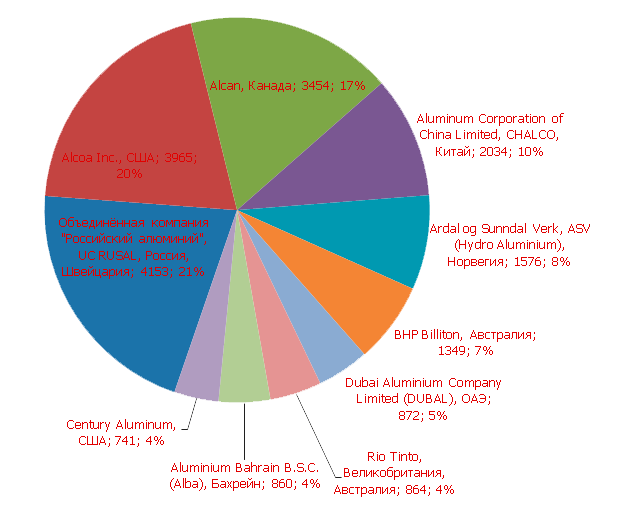

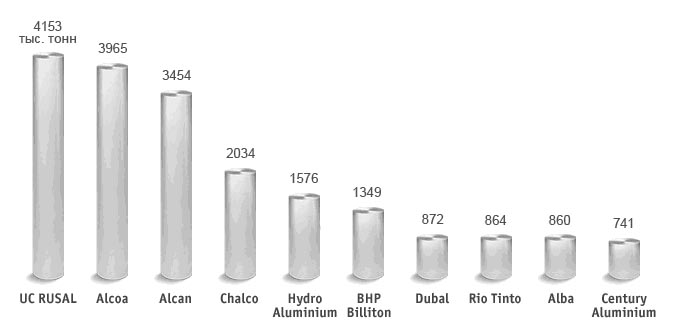

ปริมาณสำรองแร่อะลูมิเนียมที่ร่ำรวยที่สุดนั้นถือครองโดย United Company Russian Aluminium (UC RUSAL) ซึ่งก่อตั้งขึ้นในปี 2550 ผ่านการควบรวมกิจการของ RUSAL, SUAL และสินทรัพย์อลูมินาของ Glencore (แร่อะลูมิเนียม 3.3 พันล้านตัน) เช่นเดียวกับการขุดและโลหะวิทยา ยักษ์ใหญ่ Rio Tinto (3.29 พันล้านตัน) และ CVRD (2.73 พันล้านตัน) Chinese Chalco อยู่ในอันดับที่สี่โดยมีปริมาณสำรองรวม 1.92 พันล้านตัน อัลโคและอัลแคนซึ่งเป็นหนึ่งในสามผู้นำในด้านการผลิตอะลูมิเนียมปริมาณสำรองควบคุม 1.89 และ 0.38 พันล้านตัน ตามลำดับ ซึ่งทำให้พวกเขาติดหนึ่งในสิบอันดับแรกของ “เจ้าของอะลูมิเนียม” ที่ใหญ่ที่สุดในอันดับที่ห้า (อัลโค) และอันดับที่สิบ (อัลแคน) สถานที่.

บริษัทเดียวกันนี้เป็นหนึ่งในสิบผู้ผลิตอลูมินาชั้นนำ: ตามที่นักวิเคราะห์ Alcoa World Alumina and Chemicals (ธุรกิจอลูมินาของ Alcoa ซึ่งหุ้น 60% เป็นของบริษัทอเมริกัน และ 40% เป็นของบริษัท Australian Alumina Limited) จะผลิต 19 บริษัท % ของอลูมินาทั้งหมดของโลกในปี 2550, UC RUSAL - มากกว่า 14%, Chalco - 12%, Alcan - 8%, Rio Tinto - 4%, CVRD - 3% ในบรรดาผู้นำในแง่ของการผลิตอลูมินา ได้แก่บริษัทเหมืองแร่ BHP Billiton (ส่วนแบ่งที่คาดการณ์ในปี 2550 - 6%) และ Norwegian Hydro Aluminium (3%)

ข้อจำกัดของวัตถุดิบเป็นปัจจัยหนึ่งที่กำหนดแนวโน้มสำคัญในการพัฒนาอุตสาหกรรมอะลูมิเนียมทั่วโลก นั่นก็คือการควบรวมกิจการ ในปี 2550 ข้อตกลงได้สิ้นสุดลงเพื่อควบรวมสินทรัพย์อลูมินาของ RUSAL, SUAL และ Glencore Rio Tinto ยื่นข้อเสนอเพื่อเข้าซื้อกิจการ Canadian Alcan ซึ่งในทางกลับกันได้มีส่วนร่วมในกระบวนการควบรวมกิจการแล้ว โดยได้ดูดซับ Pechiney ผู้ผลิตอะลูมิเนียมของฝรั่งเศสในปี 2547 American Alcoa ยังปรากฏในสื่อในฐานะผู้มีส่วนร่วมที่มีศักยภาพในการควบรวมและซื้อกิจการ ตามที่นักวิเคราะห์ระบุว่าอุตสาหกรรมอลูมิเนียมของจีนกำลังใกล้จะถึงการเปลี่ยนแปลง: ผู้ผลิตรายย่อยซึ่งมีมากกว่าร้อยรายในราชอาณาจักรกลางจะรวมเข้าด้วยกันหรือกลายเป็นส่วนหนึ่งของ Chalco

สิบใหญ่

แต่นั่นเป็นของวันพรุ่งนี้สำหรับตอนนี้ ปัจจุบันผู้ผลิตอะลูมิเนียมสิบอันดับแรกมีดังนี้:

สั้น ๆ เกี่ยวกับ บริษัท เอง:

United Company Russian Aluminium เป็นผู้นำในอุตสาหกรรมอะลูมิเนียมระดับโลก สินค้าส่งออกไปยังลูกค้าใน 70 ประเทศ บริษัทประกอบด้วยองค์กรต่างๆ สำหรับการสกัดแร่บอกไซต์และเนฟีลีน การผลิตอลูมินา อลูมิเนียม โลหะผสม ฟอยล์ และวัสดุบรรจุภัณฑ์จากแร่ดังกล่าว รวมถึงสินทรัพย์ด้านพลังงาน United Company คิดเป็นสัดส่วนประมาณ 12.5% ของตลาดโลกสำหรับอลูมิเนียมและ 16% สำหรับอลูมินาซึ่งได้มาจากกำลังการผลิตที่ทำให้ RUSAL สามารถผลิตอลูมิเนียมได้ 3.9 ล้านตันและอลูมินา 10.6 ล้านตันต่อปี บริษัทก่อตั้งขึ้นในเดือนมีนาคม 2550 จากการควบรวมกิจการของสินทรัพย์อลูมินาของ RUSAL, SUAL และ Glencore UC RUSAL มีพนักงาน 100,000 คน บริษัทที่ควบรวมกิจการนี้มีอยู่ใน 17 ประเทศใน 5 ทวีป

อัลโคเป็นหนึ่งในผู้ผลิตอะลูมิเนียมขั้นต้น ผลิตภัณฑ์อะลูมิเนียม และอลูมินาชั้นนำของโลก บริษัทดำเนินธุรกิจในอุตสาหกรรมการบินและอวกาศ ยานยนต์ บรรจุภัณฑ์และการก่อสร้าง การขนส่งเชิงพาณิชย์ และตลาดโซลูชั่นด้านวิศวกรรม อัลโคมีพนักงาน 129,000 คนใน 44 ประเทศ ในปี 2549 บริษัทผลิตอะลูมิเนียมปฐมภูมิได้ 3.55 ล้านตัน ในรัสเซีย Alcoa เป็นของ OJSC Samara โรงงานโลหะวิทยา" และ OJSC "สมาคมการผลิตโลหะวิทยา Belokalitvinsk"

Alcan เป็นผู้ผลิตอะลูมิเนียมของแคนาดาที่มีประวัติยาวนานกว่า 100 ปี ปัจจุบันบริษัทเป็นหนึ่งในผู้นำในอุตสาหกรรมอะลูมิเนียมระดับโลก การทำเหมืองแร่บอกไซต์ การผลิตอลูมินาและอะลูมิเนียม หนึ่งในสามผู้นำด้านการผลิตวัสดุก่อสร้างและบรรจุภัณฑ์ ปริมาณการผลิตอลูมิเนียมปฐมภูมิในปี 2549 มีจำนวน 3.4 ล้านตัน บริษัทมีพนักงานมากกว่า 68,000 คน รวมถึงพนักงานของบริษัทร่วมทุนด้วย Alcan มีอยู่ใน 61 ประเทศทั่วโลก ในรัสเซีย บริษัทจำหน่ายบรรจุภัณฑ์อะลูมิเนียม รวมถึงผลิตภัณฑ์ยาสูบและเครื่องสำอาง และมีตัวแทนจำหน่ายในสำนักงานในภูมิภาคมอสโกและเลนินกราด ขณะนี้ผู้ถือหุ้นของ Alcan กำลังพิจารณาการเสนอราคาเทคโอเวอร์จาก Rio Tinto ของออสเตรเลีย หากข้อตกลงได้รับการอนุมัติ บริษัทที่ควบรวมกิจการจะอ้างสิทธิ์ในการเป็นผู้นำอย่างแท้จริงในด้านปริมาณการผลิตอะลูมิเนียม

Chalco หรือ Aluminium Corporation of China Limited เป็นผู้ผลิตอะลูมิเนียมรายใหญ่ที่สุดและเป็นอะลูมิเนียมเพียงรายเดียวในราชอาณาจักรกลาง บริษัทก่อตั้งขึ้นในปี 2544 ในช่วงที่อุตสาหกรรมอะลูมิเนียมของจีนถูกถอนสัญชาติ ในปี 2549 Chalco ผลิตอลูมินา 9.2 ล้านตันและอะลูมิเนียม 1.6 ล้านตัน สินทรัพย์ทั้งหมดของบริษัท ได้แก่ โรงงานอลูมินาและอะลูมิเนียม 4 แห่ง โรงงานอะลูมิเนียม 1 แห่งและโรงงานอลูมินา 2 แห่ง รวมถึงสถาบันวิจัย 1 แห่ง ตั้งอยู่ในประเทศจีน Chalco ไม่ได้เป็นตัวแทนในรัสเซีย

Hydro Aluminium เป็นหนึ่งในสองแผนกธุรกิจหลักของบริษัท Norsk Hydro ในนอร์เวย์ กิจกรรมหลักประการที่สองคืออุตสาหกรรมน้ำมันและพลังงาน Hydro Aluminium เป็นผู้ผลิตแบบบูรณาการในแนวตั้งโดยมีโรงงานผลิตอลูมินาหลักในบราซิลและจาเมกา และโรงถลุงอะลูมิเนียมในแคนาดา เยอรมนี นอร์เวย์ และสโลวาเกีย บริษัทยังประกาศความตั้งใจที่จะสร้างโรงถลุงอะลูมิเนียมในรัสเซีย Hydro Aluminium มีพนักงานประมาณ 26,000 คน ต้องขอบคุณพวกเขาที่ทำให้ในปี 2549 บริษัทผลิตอะลูมิเนียมปฐมภูมิได้ 1.8 ล้านตัน ปัจจุบันมีตัวแทนในประเทศของเราและมีสำนักงานในมอสโกและเซนต์ปีเตอร์สเบิร์ก

BHP Billiton คือบริษัทเหมืองแร่ที่ใหญ่ที่สุดในโลก ในรูปแบบปัจจุบัน บริษัทก่อตั้งมาตั้งแต่ปี 2544 โดยก่อตั้งขึ้นผ่านการควบรวมกิจการระหว่าง Australian Broken Hill Proprietary Company (BHP) และ British Billiton การผลิตอะลูมิเนียมเป็นเพียงหนึ่งในสิบธุรกิจของบริษัทยักษ์ใหญ่แห่งออสเตรเลียแห่งนี้ ปัจจุบันกำลังการผลิตรวมของบริษัทมีอะลูมิเนียมมากกว่า 1 ล้านตันและอลูมินา 4 ล้านตันต่อปี โรงงานผลิตอะลูมิเนียมของ BHP Billiton ตั้งอยู่ในแอฟริกาใต้ ออสเตรเลีย และอเมริกาใต้ บริษัทไม่ได้เป็นตัวแทนในรัสเซีย

Dubal หรือ Dubai Aluminium เป็นผู้ผลิตอะลูมิเนียมรายใหญ่ที่สุดในสหรัฐอาหรับเอมิเรตส์ หลังจากเริ่มต้นประวัติศาสตร์ในปี 1979 ด้วยซีรีส์อิเล็กโทรลิซิสเดี่ยวที่สามารถผลิตโลหะเบาได้เพียง 136,000 ตันต่อปี ปัจจุบัน Dubal เป็นหนึ่งในผู้นำในอุตสาหกรรมอะลูมิเนียมระดับโลกด้วยกำลังการผลิตอะลูมิเนียมรวม 900,000 ตันต่อปี บริษัทมีพนักงาน 3,240 คน ตลาดหลัก ได้แก่ ตะวันออกไกล ยุโรป เอเชีย ตะวันออกกลาง ภูมิภาคเมดิเตอร์เรเนียน และ อเมริกาเหนือ. บริษัทไม่ได้เป็นตัวแทนในรัสเซีย

Rio Tinto Group เป็นบริษัทเหมืองแร่ที่มีความหลากหลายอีกแห่งหนึ่งในผู้ผลิตอะลูมิเนียมสิบอันดับแรก ก่อตั้งในรูปแบบองค์กรในปัจจุบันในปี 1997 ผ่านการควบรวมและซื้อกิจการหลายครั้ง การผลิตอะลูมิเนียมเป็นหนึ่งในเจ็ดกิจกรรมของกลุ่ม เหมืองแร่อะลูมิเนียม Rio Tinto Aluminium ผลิตอะลูมิเนียมและอะลูมิเนียมปฐมภูมิ โดยคิดเป็น 26% ของโลหะเบาทั้งหมดที่ผลิตในออสเตรเลีย แผนกนี้ดำเนินธุรกิจในนิวซีแลนด์ ออสเตรเลีย และสหราชอาณาจักร มีสำนักงานใหญ่ในเมืองบริสเบน ประเทศออสเตรเลีย Rio Tinto Aluminium มีพนักงาน 5,000 คน ยังไม่มีการเปิดสำนักงานตัวแทนในรัสเซีย

Aluminium Bahrain B.S.C. หรือ Alba เป็นหนึ่งในโรงถลุงอะลูมิเนียมที่ใหญ่ที่สุดในโลก โรงงานแห่งนี้สร้างขึ้นในปี 1971 ในเขต Knaff ของประเทศบาห์เรน และได้ขยายขนาดออกไป กำลังการผลิตอะลูมิเนียมจาก 144,000 ถึง 850,000 ตันต่อปี ซึ่งปูทางไปสู่ผู้ผลิตโลหะเบา "สิบรายใหญ่" และคว้าอันดับสามที่มีเกียรติในบรรดาโรงถลุงอะลูมิเนียมที่ใหญ่ที่สุดในโลก ในปี 2549 Alba ผลิตอะลูมิเนียมได้ 2.3% ของการผลิตทั้งหมดของโลก

Century Aluminium ก่อตั้งขึ้นโดยบริษัทการค้าสัญชาติสวิส Glencore International โดยเป็นบริษัทโฮลดิ้งสำหรับสินทรัพย์อะลูมิเนียมในปี 1995 หนึ่งปีต่อมา Glencore ลอยหุ้นของ Century Aluminium ในตลาดหลักทรัพย์ โดยยังคงสัดส่วนการถือหุ้น 30 เปอร์เซ็นต์ บริษัทมีพนักงาน 1,750 คน บริษัทควบคุมหรือถือหุ้นในโรงถลุงอะลูมิเนียมหลายแห่งในสหรัฐอเมริกาและไอซ์แลนด์ รวมถึงสินทรัพย์ทรัพยากรจำนวนหนึ่งในจาเมกาและสหรัฐอเมริกา ปีที่แล้ว Century Aluminium นำเข้าอลูมิเนียม 660,000 ตัน หรือ 1.9% ของทั้งหมดทั่วโลก สำนักงานใหญ่ของบริษัทตั้งอยู่ที่เมืองมอนเทอเรย์ รัฐแคลิฟอร์เนีย ไม่มีสำนักงานตัวแทนในรัสเซีย

ดัชนีราคาส่งออกการค้าโลกสำหรับโลหะที่ไม่ใช่เหล็ก

ตามข้อมูลที่เผยแพร่จากสถาบันอลูมิเนียมนานาชาติ การผลิตอลูมิเนียมทั่วโลกในช่วง 7 เดือนแรกของปี 2549 เพิ่มขึ้น 2.5% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว - เป็น 13.82 ล้านตัน ในประเทศจีน ปริมาณการถลุงแร่เพิ่มขึ้น 17.5% ในเอเชีย (ไม่รวมจีน) 14.6% และในยุโรปตะวันตกลดลง 4.8% ในเวลาเดียวกัน การผลิตอะลูมิเนียมในอเมริกาเหนือเพิ่มขึ้น 0.8% โดยทั่วไปในปี 2548 การผลิตอลูมิเนียมทั่วโลกเพิ่มขึ้นเมื่อเทียบกับปี 2547 จำนวน 871,000 ตัน (3.9%) และมีจำนวน 23,463,000 ตัน

ส่วนแบ่งของผู้ผลิตรายใหญ่ที่สุดในการผลิตทั่วโลกคือ: Chalco -3% Hydro Aluminium-5%; BHPB-4%; RUSAL-9%; Alcan-11%; Alcoa-11% หากดูตลาดอะลูมิเนียมในรัสเซีย Rusal ครองส่วนแบ่งตลาดประมาณ 75% และ Sual ถือหุ้น 25%

การผลิตอะลูมิเนียมทั่วโลกขยายตัวในปี 2548 และครึ่งแรกของปี 2549 โดยได้รับแรงหนุนจากจีนเป็นส่วนใหญ่ ซึ่งกลายเป็นผู้ผลิตและส่งออกโลหะ "มีปีก" รายใหญ่ที่สุดในโลก หากในปี 2546 ส่วนแบ่งการผลิตอะลูมิเนียมทั่วโลกอยู่ที่ 19% จากนั้นในปี 2547 ก็เพิ่มขึ้นเป็น 22% และในปี 2548 ก็เกิน 33%

ความต้องการอลูมินาของจีนเกือบครึ่งหนึ่งถูกแทนที่ด้วยการนำเข้า จีนนำเข้าอลูมินา 5.9 ล้านตันในปี 2547 ซึ่งมากกว่าปี 2546 ถึง 4.8% และในปี 2548 จีนได้นำเข้าอลูมินามากกว่า 7.0 ล้านตันแล้ว ในเวลาเดียวกัน ในปี 2547 การผลิตอลูมินาในประเทศของจีนขึ้นสู่ระดับสูงสุดเป็นอันดับสองของโลก โดยเพิ่มขึ้น 14.5% เมื่อเทียบเป็นรายปี หรือเกือบ 7.0 ล้านตัน

ประเทศจีนมีโรงถลุงอะลูมิเนียมมากกว่า 130 แห่ง ซึ่งส่วนใหญ่มีขนาดเล็ก แต่ในช่วงครึ่งแรกของปี 2548 โรงถลุงอลูมิเนียมของจีนเจ็ดแห่ง (Yanji Wohua Aluminium, Dongchuan Aluminium, Nannan Aluminium, Luquan Quzhai Aluminium, Baishan Hundian Aluminium, Anlu Hubei Aluminium และ Hunan Laifu Aluminium) ด้วยกำลังการผลิตรวมประมาณ 140,000 ตันหยุดทำงาน ผลิตโลหะ

ในปี 2548 จีนยกเลิกส่วนลดการส่งออกอะลูมิเนียม ซึ่งทำให้ต้นทุนของผู้ผลิตอะลูมิเนียมเพิ่มขึ้นจาก 72 ดอลลาร์เป็น 120 ดอลลาร์ต่อตัน และการคืนภาษี 5% สำหรับการส่งออกอะลูมิเนียมก็ทำให้ต้นทุนการส่งออกเพิ่มขึ้นอีก 93 ดอลลาร์ต่อตัน ส่งผลให้การส่งออกอะลูมิเนียมจากจีนลดลงเล็กน้อย อย่างไรก็ตาม ปัญหาเหล่านี้จะนำมาซึ่งประโยชน์อย่างมากในระยะยาวสำหรับภาคส่วนอะลูมิเนียมของจีน เนื่องจากการแก้ปัญหาจะช่วยเร่งการปรับโครงสร้างภายในภาคส่วนนี้และความทันสมัยทางเทคนิค

ในเดือนมกราคมถึงมีนาคม 2548 วิสาหกิจของรัสเซียเพิ่มการผลิตอะลูมิเนียมปฐมภูมิ 0.4% เมื่อเทียบกับช่วงเดียวกันของปี 2547 - มากถึง 897,000 ตัน ปริมาณการผลิตอะลูมิเนียมรวมในรัสเซีย ยูเครน และทาจิกิสถานอยู่ที่ 1 ล้านตัน ซึ่งมากกว่าช่วงเวลาเดียวกันของปี 2547 0.6% ในปี 2547 รัสเซียผลิตอะลูมิเนียมปฐมภูมิได้ 3.6 ล้านตัน ซึ่งมากกว่าปี 2546 ถึง 3.3%

Metal Bulletin Research (MBR) ในลอนดอนประเมินว่าโดยทั่วไปแล้วปี 2548 และครึ่งปีแรกของปี 2549 เป็นปีที่ดีสำหรับอะลูมิเนียม อย่างไรก็ตาม ผู้เชี่ยวชาญของ MBR ไม่ไว้วางใจเหตุผลที่ว่าตลาดอะลูมิเนียมยังคงขาดแคลนอุปทานอย่างมาก มุมมองนี้อิงจากข้อมูลที่ว่าในปี 2548 ปริมาณสำรองอลูมิเนียมที่ลดลงมีจำนวน 800,000 ตัน - เห็นได้ชัดว่ามีการสะสมโลหะที่ซ่อนอยู่จำนวนมาก

ราคาเฉลี่ยของอะลูมิเนียมภายใต้สัญญาสามเดือนของ LME ในช่วงครึ่งหลังของปี 2549 เพิ่มขึ้น 700 เหรียญสหรัฐฯ/ตัน เมื่อเทียบกับช่วงเดียวกันของปี 2548 และมีมูลค่าประมาณ 2,400-2,500 เหรียญสหรัฐฯ/ตัน สินค้าคงเหลือโลหะใน LME เพิ่มขึ้นเมื่อเทียบกับครึ่งหลังของปี 2548 ประมาณ 100,000 ตันถึง 700,000 ตัน ตามที่ผู้เชี่ยวชาญระบุว่า ในปี 2548 ตลาดอะลูมิเนียมยังขาดแคลนอยู่บ้าง การขาดดุลจะดำเนินต่อไปในปีต่อๆ ไป เนื่องจากการส่งออกโลหะของจีนที่ต่ำและการผลิตอะลูมิเนียมที่ลดลง ซึ่งจะนำไปสู่การขาดดุลที่เพิ่มมากขึ้น Marubeni ร่วมกับนักวิเคราะห์ส่วนใหญ่ โดยคาดการณ์ว่าจะมีการขาดดุลอะลูมิเนียม 135,000 ตันในปี 2549 และ 509,000 ตันในปี 2550

เมอร์ริล ลินช์คาดว่าโรงถลุงอะลูมิเนียมบางแห่งในสหรัฐอเมริกา จีน และยุโรปตะวันตกอาจจะปิดตัวลงภายในสิ้นปี 2550 เนื่องจากต้นทุนการผลิตที่สูง กำลังการผลิตปิดอย่างน้อยครึ่งหนึ่งอยู่ในประเทศจีน ซึ่งต้นทุนการผลิตอะลูมิเนียมอยู่ในกลุ่มที่สูงที่สุดในโลก เนื่องจากราคาวัตถุดิบและไฟฟ้าที่สูงขึ้น ผู้ผลิตอะลูมิเนียมของจีนจึงถูกบังคับให้ลดการผลิต และผู้ผลิตรายใหญ่กำลังรวมตัวกันเป็นกลุ่มเพื่อเจรจาราคาที่ต่ำลงสำหรับการซื้ออลูมินา ดังนั้น กลุ่มผู้ผลิตอะลูมิเนียมหลัก 19 ราย ซึ่งเป็นเจ้าของกำลังการผลิตอะลูมิเนียมมากกว่า 60% ในจีน ได้ตกลงที่จะลดการผลิตโลหะลง 10% แล้ว

ในทางกลับกัน ความต้องการโลหะในเอเชียจะยังคงแข็งแกร่งและคาดว่าจะเติบโตอย่างต่อเนื่องอย่างมีนัยสำคัญ Bloomberg ประมาณการว่าการบริโภคอะลูมิเนียมในจีนจะเพิ่มขึ้น 19% ในปี 2549 เนื่องจากการเติบโตทางเศรษฐกิจจะทำให้ความต้องการรถยนต์และที่อยู่อาศัยเพิ่มขึ้น ซึ่งจะทำให้ความต้องการอะลูมิเนียมเพิ่มขึ้น ผู้เชี่ยวชาญคาดการณ์ว่าในปี 2010 ปริมาณการใช้อะลูมิเนียมในอุตสาหกรรมยานยนต์ของจีนจะสูงถึง 2.5 ล้านตัน และโดยรวมในภาคการขนส่งจะเกิน 3 ล้านตัน

รายได้ที่เพิ่มขึ้นของประชากรจะทำให้สามารถเพิ่มจำนวนรถยนต์ที่เป็นกรรมสิทธิ์ส่วนบุคคลได้ ตามแหล่งข่าวของรัฐบาล ยอดขายรถยนต์ในจีนอาจเพิ่มขึ้นจาก 5.1 ล้านคันในปี 2547 เป็น 9.4 ล้านคันในปี 2553 ปัจจุบันมีรถยนต์ 24 คันต่อประชากร 1,000 คนในจีน ในขณะที่ค่าเฉลี่ยทั่วโลกอยู่ที่ 135 คัน ตามการคาดการณ์ของ BHP Billiton China จะยังคงเป็นผู้นำ ผู้บริโภคอลูมิเนียมรายใหญ่ที่สุดในโลก - ในปี 2558 ประเทศจะใช้โลหะ 20 ล้านตันในขณะที่การบริโภคทั่วโลกจะอยู่ที่ 50 ล้านตัน

ผู้เล่นสำคัญอีกรายในตลาดอะลูมิเนียมคืออินเดีย ผู้เชี่ยวชาญเชื่อว่าเศรษฐกิจที่กำลังเติบโตของทั้งสองประเทศทางตะวันออกกำลังกระตุ้นให้เกิดความต้องการอะลูมิเนียมเนื่องจากการขยายตัวของเมืองอย่างกว้างขวาง

การคาดการณ์ระยะยาวสำหรับราคาอะลูมิเนียมปฐมภูมินั้นสูงขึ้น แต่ในขณะนี้ ราคาได้รับการสนับสนุนจากการซื้อโลหะเพื่อการเก็งกำไรเป็นส่วนใหญ่ ดังนั้นจึงอาจมีการแก้ไขราคาได้

การผลิตอะลูมิเนียมปฐมภูมิในโลก (พันตัน)

| ระยะเวลา | แอฟริกา | อเมริกาเหนือ | ละตินอเมริกา | เอเชีย (ไม่มีจีน) | ยุโรปตะวันตก | ยุโรปตะวันออก | โอเชียเนีย | ทั้งหมด | เฉลี่ยต่อวัน |

| ปี 2545 | 1,372 | 5,413 | 2,23 | 2,261 | 3,928 | 3,825 | 2,17 | 21,199 | 58,1 |

| ปี 2546 | 1,428 | 5,495 | 2,275 | 2,475 | 4,068 | 3,996 | 2,198 | 21,935 | 60,1 |

| ปี 2547 | 1,711 | 5,11 | 2,356 | 2,735 | 4,295 | 4,139 | 2,246 | 22,592 | 61,7 |

| ปี 2548 | 1,753 | 5,382 | 2,391 | 3,139 | 4,352 | 4,194 | 2,252 | 23,463 | 64,3 |

| ม.ค.-ก.ค. 2548 | 1,001 | 3,084 | 1,372 | 1,742 | 2,546 | 2,435 | 1,303 | 13,483 | 63,6 |

| ม.ค.-ก.ค. 2549 | 1,08 | 3,11 | 1,445 | 1,996 | 2,424 | 2,458 | 1,306 | 13,819 | 65,2 |

| กรกฎาคม 2548 | 148 | 468 | 202 | 274 | 370 | 357 | 192 | 2,011 | 64,9 |

| สิงหาคม 2548 | 149 | 467 | 205 | 279 | 366 | 356 | 192 | 2,014 | 65,0 |

| กันยายน 2548 | 144 | 447 | 199 | 271 | 355 | 343 | 188 | 1,947 | 64,9 |

| ตุลาคม 2548 | 152 | 464 | 206 | 283 | 368 | 356 | 194 | 2,023 | 65,3 |

| ตุลาคม 2548 | 148 | 454 | 200 | 277 | 355 | 346 | 185 | 1,965 | 65,5 |

| ธันวาคม 2548 | 159 | 466 | 209 | 287 | 362 | 358 | 190 | 2,031 | 65,5 |

| มกราคม 2549 | 157 | 456 | 209 | 287 | 353 | 361 | 190 | 2,013 | 64,9 |

| กุมภาพันธ์ 2549 | 142 | 413 | 190 | 261 | 321 | 325 | 171 | 1,823 | 65,1 |

| มีนาคม 2549 | 160 | 456 | 210 | 293 | 354 | 361 | 190 | 2,024 | 65,3 |

| เมษายน 2549 | 152 | 441 | 206 | 285 | 347 | 348 | 183 | 1,962 | 65,4 |

| พฤษภาคม 2549 | 156 | 455 | 213 | 294 | 356 | 358 | 192 | 2,024 | 65,3 |

| มิถุนายน 2549 | 154 | 439 | 205 | 281 | 344 | 346 | 185 | 1,954 | 65,1 |

| มิถุนายน 2549 | 159 | 450 | 212 | 295 | 349 | 359 | 195 | 2,019 | 65,1 |

การวิเคราะห์โดยย่อของตลาดอลูมิเนียมโลกปี 2553-2554

การขุดแร่อะลูมิเนียมของโลก

การผลิตแร่อะลูมิเนียมทั่วโลกในปี 2553 เพิ่มขึ้น 6.1% เป็น 211 ล้านตัน สามารถสังเกตได้ว่ามีการขุดแร่อะลูมิเนียมมากถึง 1% ของแร่อะลูมิเนียมที่ระบุในเปลือกโลกทุกปีในโลก หากระดับการผลิตเพิ่มขึ้นในอัตราปัจจุบันและปริมาณสำรองยังคงอยู่ที่ระดับเดิม ปริมาณสำรองอะลูมิเนียมของโลกจะหมดลงในเวลาประมาณ 80-100 ปี ในบรรดาประเทศที่มีผู้ผลิตวัตถุดิบรายใหญ่ที่สุด สามารถสังเกตได้ว่าออสเตรเลียมีส่วนแบ่ง 33.2% ของการผลิตทั่วโลก ประเทศผู้ผลิตที่ใหญ่ที่สุด ได้แก่ จีน - 19%, บราซิล - 15.2%, อินเดีย - 8.5%, กินี - 8.2%, จาเมกา - 4.4% ของการผลิตทั่วโลก ในปี 2551 การผลิตของซูรินาเมลดลง 8% เหลือ 4.5 ล้านตัน และกรีซเพิ่มขึ้น 1% เป็น 2.2 ภูเขา

เป็นที่น่าสังเกตว่าหนึ่งในนั้น ประเทศที่ใหญ่ที่สุดสำหรับการสกัดอะลูมิเนียม - จีนจะสกัดแร่อะลูมิเนียม 4.6% ของปริมาณสำรองที่พิสูจน์แล้วทุกปี ดังนั้นด้วยการผลิตที่เพิ่มขึ้นอีกในปัจจุบัน ประเทศจะหมดทุนสำรองภายใน 20 ปี

นอกจากนี้ เรายังตั้งข้อสังเกตด้วยว่าที่การผลิตอะลูมิเนียมในระดับโลกในปัจจุบัน (211 ล้านตัน/ปี) ปริมาณสำรองของโลกที่ได้รับการยืนยันจะสิ้นสุดลงใน 114 ปี และด้วยแนวโน้มของการผลิตทั่วโลกที่เพิ่มขึ้น 5% ทุกปี ใน 38 - 40 ปี จนถึงปี 2050 .

การผลิตอลูมินา

การผลิตอลูมินาทั่วโลกในปี 2553 เพิ่มขึ้นเป็น 85 ล้านตัน เป็นที่น่าสังเกตว่าการเพิ่มขึ้นเกิดขึ้นในเกือบทุก บริษัท การผลิตที่ลดลงไม่มีนัยสำคัญ

การผลิตอะลูมิเนียมแบ่งตามประเทศ

ในปี 2553 การผลิตอะลูมิเนียมเพิ่มขึ้นเป็น 41 ล้านตัน ผู้ผลิตรายใหญ่ที่สุดยังคงเป็นจีน โดยมีส่วนแบ่งการผลิต 40.6% ของปริมาณทั้งหมด โปรดทราบว่ารัสเซียครอบครอง 9.3% ของการผลิตทั่วโลก

การผลิตอะลูมิเนียมโดยบริษัทระดับโลก

ผู้ผลิตอะลูมิเนียมรายใหญ่ที่สุดของโลก ได้แก่ ALUMINIUM CORPORATION OF CHINA LTD ซึ่งมีส่วนแบ่งตลาด 10.8% RUSAL มีส่วนแบ่งตลาด 9.8%, RIO-TINTO มีส่วนแบ่งตลาด 9.2%, ALCOA มีส่วนแบ่งตลาด 8.7%, NORSK HYDRO ASA โดยมีส่วนแบ่งตลาด 3.4%, DUBAI ALUMINIUM มีส่วนแบ่งตลาด 3.4% และ BHP-Billiton มีส่วนแบ่งตลาด 3.0%

ซื้อขาย

การค้าโลกเกี่ยวกับแร่อะลูมิเนียมและแร่เข้มข้น

ปริมาณการค้าโลกแร่อะลูมิเนียมและเข้มข้นในปี 2553 โดยการนำเข้ามีจำนวนประมาณ 56 ล้านตัน โปรดทราบว่าการนำเข้าของโลกในแง่กายภาพเกินปริมาณการส่งออกของโลกเนื่องจากความแตกต่างในวิธีการคำนวณของประเทศต่างๆ สำหรับการนำเข้าและส่งออก และมูลค่าการนำเข้าและส่งออกที่แตกต่างกันและส่วนเกินของมูลค่าเหล่านี้มากกว่าการผลิต อาจบ่งบอกถึงการขายโลหะนี้จากทุนสำรอง

การส่งออกทั่วโลก (ส่งออกจากประเทศ) แร่อะลูมิเนียมและเข้มข้นในปี 2553 มีจำนวนประมาณ 65 ล้านตัน ควรสังเกตว่าผู้บริโภคหลักของแร่และแร่จากต่างประเทศคือจีนซึ่งมีส่วนแบ่งการนำเข้าอยู่ที่ 54% ตามมาด้วยสหรัฐอเมริกาด้วยส่วนแบ่ง 13% ไอร์แลนด์ด้วยส่วนแบ่ง 7% และสเปนด้วยส่วนแบ่ง 6%

การค้าอลูมิเนียมโลก

ปริมาณการนำเข้าอลูมิเนียมที่ยังไม่ได้ผสมและยังไม่แปรรูปของโลกในปี 2553 มีจำนวน 9.6 ล้านตัน ปริมาณการส่งออกจากประเทศต่างๆ ทั่วโลกมีจำนวน 8.4 ล้านตัน ประเทศหลักที่นำเข้าอะลูมิเนียมดิบคือสหรัฐอเมริกา ซึ่งนำเข้าคิดเป็น 24% ของการนำเข้าทั้งหมดของโลก รองลงมาคือจีน 16% ญี่ปุ่น 13% และสิงคโปร์ 8% รัสเซียยังนำเข้าอลูมิเนียมจำนวนเล็กน้อยจำนวน 29,000 ตัน อย่างไรก็ตาม รัสเซียเป็นผู้ส่งออกอะลูมิเนียมรายใหญ่ที่สุดไปยังตลาดโลก โดยมีส่วนแบ่งการส่งออกทั่วโลกถึง 39% รัสเซีย ตามมาด้วยออสเตรเลียซึ่งมีส่วนแบ่งการส่งออก 15% ไอซ์แลนด์ที่มีส่วนแบ่งการส่งออก 9% และบราซิล 8%

ราคาอะลูมิเนียมของ LME ในปี 2552 ลดลง 36% สู่ระดับเฉลี่ยต่อปีที่ 1,664 ดอลลาร์/ตัน ในปี 2010 ราคาอะลูมิเนียมใน LME เพิ่มขึ้นเป็น 2,138 เหรียญสหรัฐฯ/ตัน ตามการประมาณการเบื้องต้นโดยนักวิเคราะห์ของ METALRESEARCH ในปี 2554 ราคาอะลูมิเนียมจะเพิ่มขึ้นเล็กน้อยเป็น 2,265 เหรียญสหรัฐฯ/ตัน และตามการคาดการณ์ในปี 2555 ราคาจะลดลงอีกครั้งเป็นระดับปี 2553

การคำนวณการบริโภคและความสมดุลของตลาดและการคาดการณ์จนถึงปี 2555

การเปลี่ยนแปลงประจำปีของการผลิตและการบริโภคอะลูมิเนียมในปี 2010 แสดงให้เห็นการเพิ่มขึ้นทั้งสองตัวชี้วัดอย่างเห็นได้ชัด ในปี 2553 การผลิตเพิ่มขึ้นเป็น 41,400,000 ตันและการบริโภคเพิ่มขึ้นเป็น 39,381,000 ตัน ในปี 2552 อลูมิเนียมส่วนเกินในตลาดโลกเพิ่มขึ้นมากกว่า 4 เท่า ในปี 2010 ความสมดุลของตลาดไม่ได้เปลี่ยนแปลงมากนัก แต่ลดลงเล็กน้อยเป็น 2,019,000 ตัน ตามการประมาณการเบื้องต้นโดยนักวิเคราะห์ของ METALRESEARCH ในปี 2554 ส่วนเกินจะลดลงเหลือ 654,000 ตันและตามการคาดการณ์ในปี 2555 จะเพิ่มขึ้นอีกครั้งเป็น 1,095,000 ตัน

อุตสาหกรรมอลูมิเนียม (a. อุตสาหกรรมอลูมิเนียม; n. อุตสาหกรรมอลูมิเนียม; f. อุตสาหกรรม d "อลูมิเนียม; i. industria del aluminio) เป็นภาคย่อยของโลหะวิทยาที่ไม่ใช่เหล็กรวมถึงวิสาหกิจสำหรับการสกัดวัตถุดิบอลูมิเนียมและการผลิต (อะลูมิเนียมออกไซด์) โลหะ ผลึก เกลือฟลูออไรด์ ฯลฯ (รวมผลิตภัณฑ์มากกว่า 200 ชนิด) ในแง่ของขนาดการผลิตและการบริโภค อลูมิเนียมในเศรษฐกิจโลกครองอันดับ 1 ในกลุ่มโลหะที่ไม่ใช่เหล็ก วัตถุดิบประกอบด้วยแร่เนฟิลีนอะพาไทต์และอะลูไนต์ เนฟีลีน วัตถุดิบสำหรับการผลิตผลึกซิลิคอนมีคุณภาพสูงสำหรับการผลิตเกลือฟลูออไรด์ - เข้มข้น (ฟลูออไรต์)

ต้นกำเนิดของอุตสาหกรรมอะลูมิเนียมย้อนกลับไปในปี 1886 เมื่อวิธีการผลิตอะลูมิเนียมโดยการอิเล็กโทรลิซิสของอลูมินาที่ละลายในเกลือฟลูออไรด์หลอมเหลว ได้รับการคิดค้นโดย C. Hall ในสหรัฐอเมริกาและ P. Héroux ในฝรั่งเศส อุตสาหกรรมอะลูมิเนียมขนาดใหญ่เกิดขึ้นในช่วงปลายศตวรรษที่ 19 และต้นศตวรรษที่ 20 (ได้มีการพัฒนาวิธีการไฮโดรเคมีสำหรับการผลิตอลูมินาจากบอกไซต์) ที่เกี่ยวข้องกับการใช้อะลูมิเนียมในการผลิตเครื่องบิน การต่อเรือ วิศวกรรมเครื่องกล วิศวกรรมไฟฟ้า และอุตสาหกรรมอื่น ๆ ในปี พ.ศ. 2443 มีการผลิตอะลูมิเนียมใน 6 ประเทศ ก่อนสงครามโลกครั้งที่ 2 พ.ศ. 2482-45 ในปี พ.ศ. 2523 ใน 41 ประเทศ ได้แก่ ใน 6 ประเทศสมาชิก รัสเซียก่อนการปฏิวัติไม่มีอุตสาหกรรมอลูมิเนียมเป็นของตัวเอง การสร้างมันเกี่ยวข้องกับการพัฒนาพลังงาน สถานีไฟฟ้าพลังน้ำขนาดใหญ่แห่งแรกริมแม่น้ำ Volkhov เป็นฐานพลังงานสำหรับโรงถลุงอะลูมิเนียม Volkhov แห่งแรกใน CCCP (1932) ในปี 1933 โรงถลุงอะลูมิเนียม Dnieper ได้เปิดตัวบนพื้นฐานของสถานีไฟฟ้าพลังน้ำ Dnieper ในช่วงก่อนสงคราม องค์กรเหล่านี้ใช้แร่บอกไซต์ Tikhvin ที่มีซิลิคอนสูงซึ่งค้นพบในปี 2459 โดย P. N. Timofeev ในปี 1938 โรงงานอลูมินา Boksitogorsk (Tikhvin) ได้เปิดดำเนินการ และในปี 1939 โรงงาน Ural Aluminium ซึ่งเป็นฐานวัตถุดิบซึ่งเป็นแร่อะลูมิเนียม Ural คุณภาพสูงที่ค้นพบในปี 1931 โดย N. A. Karzhavin

อุตสาหกรรมอะลูมิเนียมของประเทศทุนนิยมอุตสาหกรรมและประเทศกำลังพัฒนามีลักษณะการผูกขาดและการบูรณาการในแนวดิ่งในระดับสูง มีบริษัท 81 แห่งที่มีส่วนร่วมในการผลิตอะลูมิเนียม (พ.ศ. 2525) ตำแหน่งผู้นำในอุตสาหกรรมอะลูมิเนียมอยู่ในการผูกขาดที่ใหญ่ที่สุด 6 แห่ง ซึ่งส่วนใหญ่เป็นบริษัทข้ามชาติ: Alcan Aluminium, Aluminium Co. of America, Reynolds Metals Co., Kaiser Aluminium and Chemical Corp., Pechiney Ugine-Kuhlman", "Swiss Aluminium "; พวกเขาควบคุมการผลิตอะลูมิเนียม 60%, การผลิตอลูมินา 65% และการผลิตอะลูมิเนียม 55% โดยพื้นฐานแล้ว มีกลุ่มพันธมิตรที่ไม่ได้พูดออกไป ซึ่งสมาชิกซึ่งเป็นกลุ่มผู้ผูกขาดอะลูมิเนียม ดำเนินนโยบายการกำหนดราคาแบบรวม

การเติบโตอย่างรวดเร็วของอุตสาหกรรมอะลูมิเนียมทำให้การผลิตอะลูมิเนียมเพิ่มขึ้นในประเทศทุนนิยมอุตสาหกรรมและประเทศกำลังพัฒนาจาก 6.9 ล้านตันในปี พ.ศ. 2493 เป็น 73.1 ล้านตันในปี พ.ศ. 2524 (ตารางที่ 1)

ในประเทศกำลังพัฒนาในเอเชีย ผู้ผลิตอะลูมิเนียม ได้แก่ อินโดนีเซีย ส่วนแบ่งของประเทศทุนนิยมอุตสาหกรรมในการผลิตแร่บอกไซต์ทั้งหมดของโลกทุนนิยมเพิ่มขึ้นเป็น 47% (25% ในปี 2503) สาเหตุหลักมาจาก ในปี พ.ศ. 2509-24 การผลิตอลูมินาในประเทศทุนนิยมอุตสาหกรรมและประเทศกำลังพัฒนาเพิ่มขึ้นจาก 11 เป็น 27 ล้านตัน (ตารางที่ 2)

ผู้ผลิตรายใหญ่ที่สุดคือออสเตรเลีย ในประเทศกำลังพัฒนา การผลิตอลูมินาส่วนใหญ่เกิดขึ้นใน ใน และ รวมถึงใน และในอินเดีย ประเทศกำลังพัฒนา ได้แก่ กินี จาเมกา ซูรินาเม และกายอานา (ประมาณ 60% ของการส่งออก) เป็นผู้ส่งออกอะลูมิเนียมรายใหญ่ที่สุด (ตารางที่ 3)

ในกลุ่มประเทศทุนนิยมอุตสาหกรรม ออสเตรเลียและออสเตรเลีย (มากกว่า 95% ของการส่งออก) เป็นผู้ส่งออกรายใหญ่ การผลิตอลูมิเนียมปฐมภูมิเพิ่มขึ้นอย่างต่อเนื่อง (รูปที่) และกระจุกตัวอยู่ในประเทศทุนนิยมอุตสาหกรรม (พันตัน, 1981): สหรัฐอเมริกา - 4489, แคนาดา - 1108, ญี่ปุ่น - 771, เยอรมนี - 729, นอร์เวย์ - 636, ฝรั่งเศส - 436, ออสเตรเลีย - 379 บริเตนใหญ่ - 339 อิตาลี - 274 เนเธอร์แลนด์ - 262 ผู้ส่งออกรายใหญ่ที่สุด (พันตัน 2524): แคนาดา - 726 และนอร์เวย์ - 524; ผู้นำเข้า: ญี่ปุ่น - 1129, สหรัฐอเมริกา - 644, เยอรมนี - 500

ผู้นำเข้าแร่บอกไซต์และอลูมินาหลัก: สหรัฐอเมริกา แคนาดา ญี่ปุ่น นอร์เวย์ สหรัฐอเมริกาซื้อแร่จากกว่า 10 ประเทศรวมทั้ง ในประเทศกินีซึ่งคิดเป็นร้อยละ 15-18 ของการนำเข้าทั้งหมดไปยังประเทศนั้น แคนาดานำเข้าอะลูมิเนียมจาก 5-6 ประเทศ (ซัพพลายเออร์หลักคือกินี) ผู้นำเข้าจากยุโรปตะวันตกนำเข้าอะลูมิเนียมส่วนใหญ่มาจากออสเตรเลียและกินี (มากกว่า 80% ของความต้องการ) ญี่ปุ่นซื้อแร่อะลูมิเนียมจากออสเตรเลียเป็นหลัก (70%) ผู้นำเข้าอลูมินารายใหญ่ที่สุด: สหรัฐอเมริกา (มากถึง 30% ของการนำเข้าทั้งหมด), นอร์เวย์ (13%), แคนาดา (ประมาณ 10%), บริเตนใหญ่, เนเธอร์แลนด์, เยอรมนี, สเปน ตั้งแต่ต้นทศวรรษที่ 70 กำลังดำเนินการโอนสัญชาติของวิสาหกิจเหมืองแร่อะลูมิเนียมในประเทศกำลังพัฒนา ในช่วงกลางทศวรรษที่ 70 ประเทศที่ทำเหมืองแร่อะลูมิเนียมหลายแห่งได้เพิ่มภาษีการทำเหมืองแร่อะลูมิเนียมอย่างรวดเร็ว ประเทศเหล่านี้ก่อตั้งสมาคมระหว่างประเทศของประเทศเหมืองแร่อะลูมิเนียมซึ่งมีหน้าที่ต่อสู้เพื่อการใช้แร่อะลูมิเนียมอย่างมีเหตุผล โดยหักส่วนแบ่งรายได้ที่ยุติธรรมจากการแสวงหาประโยชน์จากแร่อะลูมิเนียมเพื่อสนับสนุนประเทศผู้ผลิต จำกัดอิทธิพลของบริษัทระหว่างประเทศ สร้างความสัมพันธ์ ระหว่างผู้ผลิตและผู้บริโภคบนพื้นฐานของความเสมอภาคและผลประโยชน์ร่วมกัน การสร้างอุตสาหกรรมอะลูมิเนียมของเราเอง การดำเนินการตามนโยบายแบบครบวงจรในด้านราคาอะลูมิเนียม และการเก็บภาษีของวิสาหกิจเหมืองแร่อะลูมิเนียม