20.12.2021

1s 8.3 การประเมินค่าสกุลเงินใหม่ วิธีดำเนินการและคำนึงถึงการตีราคายอดคงเหลือในสกุลเงิน

ฉันดีใจที่ได้ต้อนรับทุกคนเข้าสู่เว็บไซต์อีกครั้ง วันนี้ หลังจากหยุดพักสั้นๆ เราจะมาทำความรู้จักกับการดำเนินการที่ได้รับการควบคุมในการปิดเดือนและอะไรต่อไปสำหรับเรา ฉันขอเตือนคุณว่าเราได้พูดคุยกันก่อนหน้านี้ในประเด็นต่างๆและ บทความทั้งหมดที่เกี่ยวข้องกับสิ่งพิมพ์ชุดนี้สามารถพบได้ในส่วนนี้

ซอฟต์แวร์ "องค์กรการบัญชี 1C"ช่วยให้คุณสามารถติดตามธุรกรรมที่เป็นสกุลเงินต่างประเทศได้ เพื่อจุดประสงค์นี้ การกำหนดค่าจะรวมบัญชีสกุลเงินด้วย เนื่องจากอัตราแลกเปลี่ยนของเงินดอลลาร์และยูโรมีการเปลี่ยนแปลงตลอดเวลาในการบัญชี เมื่อปิดเดือน การดำเนินการจะดำเนินการ "การตีราคาเงินตราต่างประเทศ"ซึ่งปรับยอดคงเหลือสกุลเงินตามอัตราแลกเปลี่ยนปัจจุบัน เราจะพูดถึงคุณสมบัติของการบัญชีสำหรับธุรกรรมอัตราแลกเปลี่ยนเงินตราต่างประเทศและการประเมินค่าสกุลเงินต่างประเทศในเอกสารนี้

ฉันขอเตือนคุณว่าไซต์มีบทความจำนวนหนึ่งที่เกี่ยวข้องกับปัญหาการปิดเดือนในโปรแกรม 1C BUKH 3.0 แล้ว:

วิธีสะท้อนการซื้อสกุลเงินใน 1C อย่างถูกต้อง

เพื่อให้เข้าใจว่าธุรกรรมใดที่เกิดขึ้นโดยการดำเนินการที่ได้รับการควบคุม "การประเมินค่าสกุลเงินต่างประเทศ" อย่างน้อยที่สุดเราต้องการให้องค์กรมีสกุลเงินและด้วยเหตุนี้จึงต้องซื้อ การซื้อสกุลเงินจะแสดงในโปรแกรมโดยใช้เอกสาร "การตัดจำหน่ายจากบัญชีปัจจุบัน" เรามาเปิดเอกสารนี้กันดีกว่า (ส่วนเมนู “ธนาคารและโต๊ะเงินสด” -> ใบแจ้งยอดธนาคาร) เรากำหนดรายละเอียดดังต่อไปนี้:

- สัญญา – ต้องเป็นรูเบิล ประเภทสัญญา “อื่นๆ”;

- บัญชีการชำระบัญชี 57.02 “ การซื้อสกุลเงินต่างประเทศ”;

ในตัวอย่างนี้ เราจะซื้อ $1,000 ณ วันที่ 8 กรกฎาคม 2014 อัตราแลกเปลี่ยนอย่างเป็นทางการอยู่ที่ 1 ดอลลาร์ = 34.5691 รูเบิล และอัตราแลกเปลี่ยนเงินตราต่างประเทศของธนาคารอยู่ที่ 34.80 รูเบิล สำหรับ 1 $ ดังนั้นในฟิลด์จำนวนเงินในเอกสาร เราจึงระบุ RUB 34,800.00

มาทบทวนเอกสารกัน ดังนั้นเราจึงสะท้อนการแจงนับ เงินสำหรับการซื้อสกุลเงิน: Dt 57.02 Kt 51 - RUB 34,800.00 บัญชี 57 “การซื้อสกุลเงินต่างประเทศ” อยู่ระหว่างบัญชี 51 “บัญชีสกุลเงิน” และ 52 “บัญชีสกุลเงิน” จัดทำขึ้นเพื่อให้สามารถสะท้อนสถานการณ์ที่เงินสำหรับซื้อเงินตราต่างประเทศถูกตัดออกไป แต่ธนาคารยังไม่ได้โอนเงินมาให้เราและเรายังไม่สามารถให้เครดิตได้

ตอนนี้จำเป็นต้องสะท้อนถึงการเครดิตของสกุลเงินที่ซื้อไปยังบัญชี 52 "บัญชีสกุลเงิน" ขององค์กรของเราซึ่งเกิดขึ้นเมื่อวันที่ 10 กรกฎาคม 2014 (สองวันต่อมา) ในการดำเนินการนี้เราจะใช้เอกสาร "ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน" เราระบุค่าต่อไปนี้ในช่องของเอกสารนี้:

- ประเภทรายการ – การซื้อเงินตราต่างประเทศ

- บัญชีบัญชี – 52 “บัญชีสกุลเงิน”;

- บัญชีธนาคารเป็นบัญชีขององค์กรของเราในสกุลเงินต่างประเทศ เมื่อเราระบุ ช่อง "จำนวนเงิน" จะแสดงเป็นสกุลเงินที่บัญชีที่ระบุมี

- รายการกระแสเงินสด – สร้างรายการใหม่ด้วยประเภทการเคลื่อนไหว “รายรับอื่นจากการดำเนินงานปัจจุบัน”;

- จำนวน – 1,000;

- อัตราธนาคาร - ณ วันที่ลงทะเบียน 10 กรกฎาคม 2014 อัตราของธนาคารคือ 34.30 รูเบิล สำหรับ $1;

- บัญชีการชำระเงิน – 57.02 “การซื้อสกุลเงินต่างประเทศ”;

- อัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ทำธุรกรรมสกุลเงินจะถูกดาวน์โหลดโดยอัตโนมัติหากมีอินเทอร์เน็ต

มาดูเอกสารและดูการโพสต์:

มาวิเคราะห์กัน รายการแรกสะท้อนถึงการซื้อสกุลเงินในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย และรายการที่สองสะท้อนถึงความเบี่ยงเบนของอัตราที่ธนาคารขายสกุลเงินให้เราจากอัตราของธนาคารกลาง โดยพื้นฐานแล้ว นี่คือค่าคอมมิชชันที่ธนาคารหักไว้สำหรับธุรกรรมที่ดำเนินการ:

(34.30 (อัตราธนาคาร) – 34.0758 (อัตราธนาคารกลาง)) * 1,000 ดอลลาร์ = 224.20 รูเบิล

- ประเภทการดำเนินงาน – การชำระหนี้อื่น ๆ กับคู่สัญญา

- บัญชีบัญชี - 51 "บัญชีกระแสรายวัน";

- จำนวน – 500;

- รายการกระแสเงินสด – สร้างรายการใหม่พร้อมประเภทการเคลื่อนไหว “การชำระเงินอื่นสำหรับการดำเนินงานปัจจุบัน”;

- บัญชีการชำระบัญชี – 57.02 “การซื้อสกุลเงินต่างประเทศ”

มาดูเอกสารและดูการโพสต์:

ดังนั้นจึงไม่ควรมียอดคงเหลือในบัญชี 57.02 “การซื้อเงินตราต่างประเทศ”

การตีราคาสกุลเงินต่างประเทศใน 1C

ลองสะท้อนการซื้อสินค้าเป็นสกุลเงินต่างประเทศจำนวน 100 ดอลลาร์ในวันที่ 17 กรกฎาคม 2014 สิ่งนี้สะท้อนให้เห็นในเอกสารง่ายๆ "การรับสินค้าและบริการ" แต่เฉพาะข้อตกลงกับคู่สัญญาเท่านั้นที่จะต้องไม่เป็นรูเบิล แต่อยู่ในสกุลเงินที่เลือก (USD)

จากเอกสารนี้เราสร้างเอกสาร "ตัดจำหน่ายจากบัญชีปัจจุบัน" ซึ่งจะเป็นสกุลเงินต่างประเทศด้วย หากคุณสร้างตามใบเสร็จจริง คุณจะไม่ต้องกรอกข้อมูลในฟิลด์เพิ่มเติมใดๆ

รายการที่สองชัดเจน โดยหักเงิน $100 c52 จากบัญชีตามอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ทำธุรกรรม แต่การเดินสายแรกนั้นน่าสนใจกว่า ปรับหรือประเมินยอดคงเหลือในบัญชีสกุลเงินต่างประเทศตามอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ 17 กรกฎาคม 2014

เพื่อให้ชัดเจนขึ้น ให้ฉันอธิบายบางอย่าง ในการบัญชีและ 1C กองทุนในบัญชีสกุลเงินต่างประเทศจะแสดงเป็นรูเบิล เพื่อให้แน่ใจในสิ่งนี้คุณสามารถสร้าง "งบดุลการหมุนเวียน" สำหรับบัญชี 52 โดยระบุในการตั้งค่าบนแท็บ "ตัวบ่งชี้" ที่เราสนใจในฟิลด์การบัญชี (ข้อมูล การบัญชี) และ “จำนวนสกุลเงิน” ด้านหลังในภาพอยู่ก่อนเอกสารที่เป็นปัญหา “ตัดจากบัญชีกระแสรายวัน”

ปรากฎว่าเงิน 1,000 ดอลลาร์ที่เราเก็บไว้ในบัญชี 52 นี้มีมูลค่าแตกต่างกันเกือบทุกวัน และยอดคงเหลือในรูปรูเบิลที่เกิดขึ้น ณ สิ้นเดือนกรกฎาคมแทบจะไม่สอดคล้องกับอัตราแลกเปลี่ยนของธนาคารกลาง ณ วันที่ 31 กรกฎาคมอย่างแน่นอน , 2014. หากต้องการปรับมูลค่าของสกุลเงิน (พันของเรา) ตามอัตราแลกเปลี่ยนของธนาคารกลาง การผ่านรายการจะถูกสร้างขึ้นโดยใช้บัญชี 91.01 ในเอกสาร "การตัดจำหน่ายจากบัญชีปัจจุบัน"

ในทางวิทยาศาสตร์ สิ่งนี้เรียกว่าส่วนต่างของอัตราแลกเปลี่ยน หากเงินดอลลาร์ร่วงลง เราคงจะแพ้และการผ่านรายการจะถูกสะท้อน โดยใช้บัญชีค่าใช้จ่าย 91.2 “ค่าใช้จ่ายอื่นๆ”

การประเมินค่ายอดคงเหลือในสกุลเงินไม่ได้ดำเนินการทุกวัน ตามกฎแล้วสิ่งนี้จะเกิดขึ้นเมื่อมีการตัดเงินหรือรับเงินเข้าบัญชี 52 หรือเมื่อปิดเดือน ตอนนี้เรามาดำเนินการตามการควบคุมกันดีกว่า ปิดเดือน “การตีราคาเงินตราต่างประเทศ”. บริการสำหรับการจัดการการดำเนินการปิดบัญชีรายเดือนสามารถพบได้ในแท็บ "การดำเนินการ" ของเมนูหลัก เราจะดำเนินการประเมินราคาใหม่สำหรับเดือนกรกฎาคม 2014

ณ วันที่ 31 กรกฎาคม 1 ดอลลาร์ = 35.7271 รูเบิล ยอดคงเหลือจำนวน $900 จะถูกเก็บไว้ที่ราคาที่กำหนดเมื่อกองทุนถูกตัดออกในวันที่ 17 กรกฎาคม: $1 = 34.3853 รูเบิล ดังนั้นค่าเงินดอลลาร์จึงเพิ่มขึ้นเมื่อเทียบกับรูเบิล และเราได้รับกำไรเล็กน้อยอีกครั้ง: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

อัตราแลกเปลี่ยนถูกเก็บไว้ที่ไหนใน ACC 3.0?

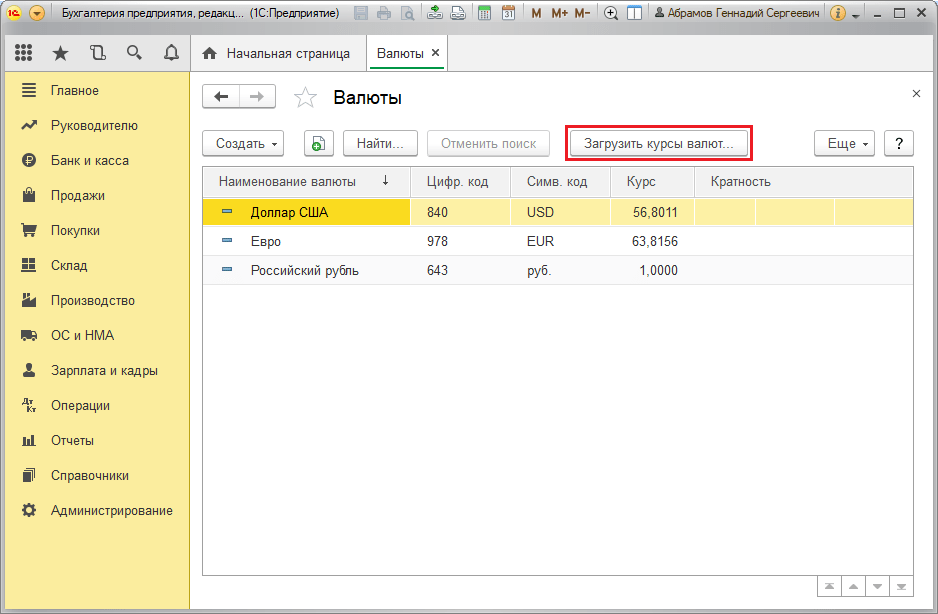

เราอาจจบเพียงเท่านี้ แต่มีคำถามเล็กๆ น้อยๆ อีกคำถามหนึ่ง ตัวฉันเองเพิ่งเริ่มทำงานกับรุ่น 1C Accounting 3.0 และในกระบวนการเตรียมวัสดุฉันใช้เวลาค่อนข้างนานในการมองหาอัตราแลกเปลี่ยนที่ดาวน์โหลดจากอินเทอร์เน็ต แน่นอนว่าฉันพบมันแล้ว หากต้องการดู คุณต้องเปิดไดเร็กทอรี "สกุลเงิน" ซึ่งอยู่ในส่วน "ไดเร็กทอรี" ของเมนูหลัก อย่างไรก็ตามในไดเร็กทอรีนี้ที่ด้านบนจะมีปุ่ม "ดาวน์โหลดอัตราแลกเปลี่ยน" คลิกซึ่งจะเปิดหน้าต่างที่คุณต้องระบุระยะเวลาการดาวน์โหลด

หลังจากนี้ คุณจะต้องเปิดสกุลเงินที่สนใจเพื่อแก้ไขและค้นหา "อัตราสกุลเงิน" ที่ด้านบนของหน้าต่าง

แค่นั้นแหละ!) หากคุณชอบบทความนี้คุณก็ทำได้ ใช้ปุ่ม สังคมออนไลน์ เพื่อเก็บไว้ใช้เอง!

นอกจากนี้อย่าลืมคำถามและความคิดเห็นของคุณ ทิ้งไว้ในความคิดเห็น!

2017-05-20T12:15:02+00:00ทำไมคุณถึงต้องการ " การประเมินค่าสกุลเงินใหม่"? นักบัญชีมือใหม่มักถามคำถามนี้บ่อยครั้งเพราะพวกเขายังไม่พบธุรกรรมสกุลเงินในทางปฏิบัติและไม่เข้าใจว่าการตีราคาใหม่นี้มาจากไหนมีการคำนวณอย่างไรและจำเป็นหรือไม่ ลองคิดดูสักครั้ง ทั้งหมดใช้ตัวอย่างของ 1C: การบัญชี 8.3 รุ่น 3.0 ประการแรกการตีราคาใหม่จะเกิดขึ้น "ด้วยตัวเอง" เมื่อ ปิดของเดือน.

ประการที่สอง เกิดขึ้นเฉพาะกับองค์กรที่มีเท่านั้น การทำธุรกรรมสกุลเงิน.

และนั่นคือเหตุผล

ตาม PBU 3/2549 เกี่ยวกับการบัญชีสำหรับสินทรัพย์และหนี้สินซึ่งมูลค่าแสดงเป็นสกุลเงินต่างประเทศเรามี:

มูลค่าของสินทรัพย์และหนี้สินที่แสดงเป็นสกุลเงินต่างประเทศอาจมีการแปลงเป็นรูเบิลเพื่อสะท้อนในงบการเงินและงบการเงิน

ค่าจะถูกคำนวณใหม่ในวันที่เกิดธุรกรรมในสกุลเงินต่างประเทศ รวมถึงในวันที่รายงาน

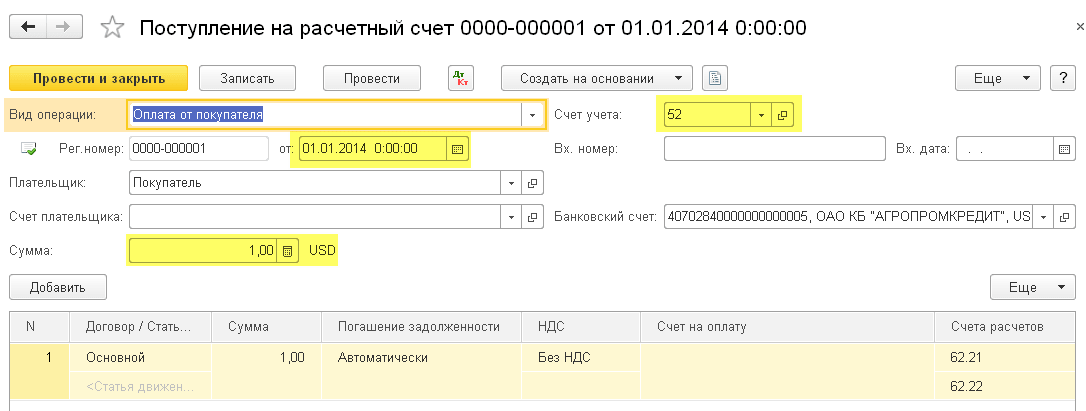

01.01.2014 ผู้ซื้อโอนเข้าบัญชีธนาคารของเรา 1 ดอลลาร์.

การเดินสายไฟจะเป็นดังนี้:

D52 K62 1 ดอลลาร์สหรัฐฯ (32.6587 รูเบิล)

โปรดทราบว่าเราได้บันทึกจำนวนธุรกรรมพร้อมกันในสกุลเงินของธุรกรรม (1 ดอลลาร์) และในรูเบิลตามอัตราแลกเปลี่ยน ณ วันที่ทำธุรกรรม (วันที่ 1 มกราคม 2014 อัตราแลกเปลี่ยนเงินดอลลาร์อยู่ที่ 32.6587 รูเบิลพอดี)

ปรากฎว่า บัญชีสกุลเงินทั้งหมดจัดเก็บตัวชี้วัดทางการเงินเป็นสองมิติพร้อมกัน: ในสกุลเงินของบัญชีและในรูเบิล (สกุลเงินหลักของการบัญชีที่มีการควบคุมสำหรับรัสเซีย)

ดังนั้น ณ สิ้นวันที่ 1 มกราคม 2014 ยอดคงเหลือในบัญชี 52 จะเป็น 1 USD และในเวลาเดียวกัน 32.6587 รูเบิล

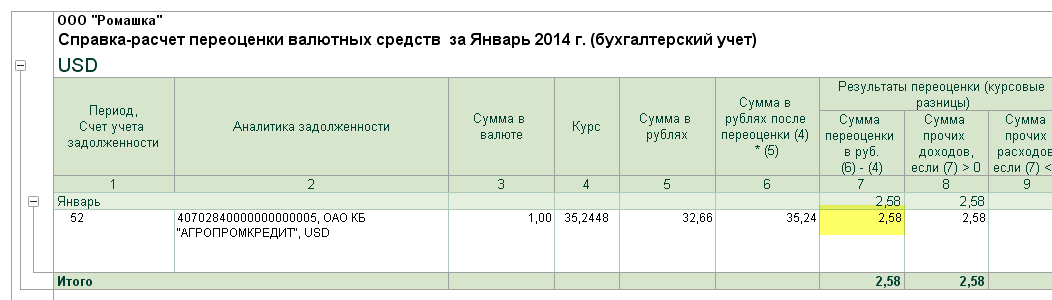

ทุกอย่างยอดเยี่ยม แต่เวลาผ่านไป อัตราแลกเปลี่ยนเงินดอลลาร์กำลังเปลี่ยนแปลง และตอนนี้เมื่อสิ้นเดือน (01/31/2557) พวกเขาให้ 35.2448 รูเบิลต่อหนึ่งดอลลาร์

และหากเราดูยอดคงเหลือของเราในบัญชี 52 ณ สิ้นเดือน เราจะเห็นว่าแม้ว่าอัตราจะเปลี่ยนไป แต่ก็ยังเหลือ 1 USD และ 32.6587 รูเบิล แต่เรารู้ว่าหนึ่งดอลลาร์ไม่ตรงกับ 32.6587 รูเบิล แต่เป็น 35.2448 รูเบิล! ลุกขึ้น ความแตกต่างระหว่างยอดคงเหลือในสกุลเงินดอลลาร์และยอดคงเหลือในรูเบิล.

ดังนั้นการคำนวณมูลค่าของสินทรัพย์และหนี้สินในสกุลเงินต่างประเทศใหม่ ณ วันที่รายงาน (นั่นคือรายเดือน) จึงถูกประดิษฐ์ขึ้นอย่างแม่นยำเพื่อคืนค่าการติดต่อระหว่างสกุลเงินและรูเบิลทุกครั้ง ณ สิ้นเดือน

ใน ในกรณีนี้การประเมินค่าใหม่สำหรับบัญชี 52 ณ วันที่ 31 มกราคม 2014 จะมีลักษณะดังนี้:

D52 K91.01 2.5861 รูเบิล

ดังนั้นเราจึงประเมินค่ายอดคงเหลือรูเบิลในบัญชี 52 สูงเกินไปด้วย 2.5861 รูเบิลด้วยค่าใช้จ่ายของรายได้อื่น ปรากฎว่าอัตราแลกเปลี่ยนได้เพิ่มขึ้นในช่วงเดือนนี้ - จึงเป็นรายได้ให้กับองค์กร หากอัตราแลกเปลี่ยนตก ในทางกลับกัน จะต้องมีค่าใช้จ่ายอื่นๆ

ดังนั้นหลังจากการประเมินใหม่ ยอดเดบิตในบัญชี 52 ณ สิ้นวันของวันที่ 31 มกราคม 2557 จะเป็น 1 USD และในเวลาเดียวกัน 35.2448 รูเบิล

แต่เวลาผ่านไป และเมื่อสิ้นเดือนกุมภาพันธ์ พวกเขาให้เงิน 1 ดอลลาร์แล้ว 36.0501 รูเบิล ซึ่งหมายความว่าเรามีความแตกต่างอีกครั้งระหว่างดอลลาร์และรูเบิลในบัญชี 52 และในเวลาเดียวกันรายได้อื่นก็เกิดขึ้นเนื่องจากอัตราแลกเปลี่ยนที่เพิ่มขึ้นในเดือนกุมภาพันธ์

การประเมินค่าใหม่จะให้รายการต่อไปนี้:

D52 K91.01 0.8053 รูเบิล

และยอดเดบิตในบัญชี 52 ณ สิ้นวันที่ 28 กุมภาพันธ์ 2557 จะเท่ากับ 1 USD และในเวลาเดียวกัน 36.0501 รูเบิล

ดังนั้น เราจะประเมิน ad infinitum อีกครั้ง ตราบใดที่เรารักษายอดคงเหลือที่ไม่เป็นศูนย์ในบัญชี 52 บัญชีสกุลเงินอื่นๆ จะถูกประเมินใหม่ในลักษณะเดียวกัน

นี่คือทฤษฎีโดยย่อของการตีราคาสกุลเงินต่างประเทศในการบัญชี ตอนนี้เรามาดูกันว่าทั้งหมดนี้ถูกนำไปใช้อย่างไรในโปรแกรมโดยใช้ตัวอย่างของ 1C: การบัญชี 8.3 (การแก้ไข 3.0):

กำลังโหลดอัตราแลกเปลี่ยนสำหรับปี 2014

การเปิดบัญชีสกุลเงินต่างประเทศ (USD)

หากต้องการทำสิ่งนี้ ให้ไปที่ส่วน "หลัก" -> "องค์กร" และเปิดองค์กรของเราที่นั่น ():

ในบัตรองค์กรที่แผงด้านบน เลือกรายการ "บัญชีธนาคาร":

ในรายการบัญชีที่เปิดขึ้น ให้คลิกปุ่ม "สร้าง" และกรอกบัตรบัญชีปัจจุบันดังต่อไปนี้ (หมายเลขบัญชีและ BIC เป็นตัวอย่าง อย่าลืมเลือกสกุลเงินของบัญชี USD):

คลิก "บันทึกและปิด"

เราได้รับเงินจากผู้ซื้อ

ในการดำเนินการนี้ไปที่ส่วน "ธนาคารและโต๊ะเงินสด" และเลือกรายการ "ใบแจ้งยอดธนาคาร" ที่นั่น ():

คลิกปุ่ม "ใบเสร็จ" และกรอกใบแจ้งยอดธนาคารดังต่อไปนี้ (ใบเสร็จรับเงิน $01 เมื่อวันที่ 01/01/2557 จากคู่สัญญาใด ๆ ภายใต้ข้อตกลงใด ๆ บัญชีบัญชี - 52; บัญชีธนาคาร - บัญชีที่เราเพิ่งสร้างขึ้น):

คลิก "ปัดและปิด"

มาดูรายการเอกสาร (ปุ่ม DtKt ในสมุดรายวันใบแจ้งยอด):

เราเห็นว่ามีการโอนเงิน 1 ดอลลาร์ไปยังบัญชี 52 ตามอัตราแลกเปลี่ยน ณ วันที่ 01/01/2557 (เกี่ยวกับวิธีการดูอัตราแลกเปลี่ยนสำหรับวันที่ระบุใน 1C: การบัญชี)

ปิดยอดเดือนมกราคม

ไปที่ส่วน "การดำเนินการ" และเลือกรายการ "การปิดบัญชีเดือน" ที่นั่น ():

เลือกช่วงเวลามกราคม 2014 และคลิก "ปิดเดือน"

จากนั้นเราจะพบรายการ "การตีราคากองทุนสกุลเงิน" คลิกที่รายการแล้วเลือก "แสดงธุรกรรม":

นี่คือส่วนต่างของอัตราแลกเปลี่ยนของเราที่ 2.58 รูเบิล:

ย้อนกลับไปตอนสิ้นเดือนของเดือนมกราคม 2014 และค้นหาปุ่ม "การคำนวณอ้างอิง" ที่นั่น คลิกที่มันและเลือกรายการ “การตีราคากองทุนสกุลเงิน”:

โปรแกรมจะสร้างรายงานพร้อมการคำนวณการตีราคากองทุนสกุลเงินใหม่:

ในทำนองเดียวกัน ปิดบัญชีทุกเดือนในเดือนกุมภาพันธ์เพื่อให้แน่ใจว่าการคำนวณเบื้องต้นของเราตรงกับพฤติกรรมของโปรแกรม

เราเก่ง แค่นั้นเอง

หากวิธีนี้ไม่ได้ผล อาจเป็นไปได้มากว่าบัญชีที่คุณคาดว่าจะคำนวณส่วนต่างของอัตราแลกเปลี่ยนจะรวมอยู่ในรายการบัญชีของคุณที่มีขั้นตอนการประเมินค่าใหม่พิเศษ

Dt 52.2 บัญชีแลกเปลี่ยนเงินตราต่างประเทศปัจจุบัน 3,000 ดอลลาร์สหรัฐ x 23 รูเบิล

Kt 52.1 บัญชีสกุลเงินการขนส่ง 75 kopecks == 71250 ถู

ในบัญชี 52.1 มีความแตกต่างของอัตราแลกเปลี่ยนในจำนวน (23 รูเบิล 75 kopecks - 23 รูเบิล) x 9,000 ดอลลาร์สหรัฐ = 6750 รูเบิล

ดีที 52-1

Kt 80 บัญชีย่อย "แลกเปลี่ยนความแตกต่าง" 6750 rub

3. เงินรูเบิลที่ได้รับจากการขายสกุลเงินภาคบังคับจะโอนเข้าบัญชีปัจจุบันขององค์กร (6,000 เหรียญสหรัฐ x 23 รูเบิล 50 โกเปค = 141,000 รูเบิล)

Dt 51 บัญชีกระแสรายวัน

Kt 48 ขายสินทรัพย์อื่น 141,000 rub

จำนวนสกุลเงินต่างประเทศที่ขายจะถูกตัดออกจากต้นทุนการขายตามอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซียในวันที่ขาย

Dt 48 การขายสินทรัพย์อื่น 6,000 ดอลลาร์สหรัฐ x 24 รูเบิล = 144,000 ถู.

Kt 57 โอนระหว่างทาง

มุ่งมั่น ผลลัพธ์ทางการเงินจากการบังคับขายส่วนหนึ่งของรายได้ที่เป็นเงินตราต่างประเทศ

Dt 3000 ถู (144000 - 141000)

ผลลัพธ์ทางการเงินคือความแตกต่างระหว่างอัตราแลกเปลี่ยน (อัตราการขาย) และอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขาย

ในบัญชี 57 “ การโอนระหว่างทาง” มีความแตกต่างของอัตราแลกเปลี่ยนเป็นจำนวน (24 รูเบิล - 23 รูเบิล 75 โกเปค) x 6,000 ดอลลาร์สหรัฐ = 1,500 รูเบิล

เกิดขึ้นเนื่องจากความแตกต่างระหว่างอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขายและวันที่ฝากสกุลเงินที่ต้องขาย

รายการต่อไปนี้จัดทำขึ้นในการบัญชีสำหรับจำนวนผลต่างของอัตราแลกเปลี่ยน:

Kt 80 บัญชีย่อย “ผลต่างของการแลกเปลี่ยน”. 1,500 ถู

ตามคำสั่งดังกล่าวข้างต้นของธนาคารกลางแห่งสหพันธรัฐรัสเซียลงวันที่ 29 มิถุนายน 2535 ฉบับที่ 7 (โดยคำนึงถึงการแก้ไขและเพิ่มเติมในภายหลัง) องค์กรสามารถดำเนินการขายโดยสมัครใจจากบัญชีสกุลเงินผ่านแดนที่เกินกว่าจำนวนเงินที่อยู่ภายใต้ เพื่อบังคับขาย

ดังนั้น การขายภาคบังคับจะทำจากบัญชีสกุลเงินระหว่างทางขององค์กรเท่านั้น และการขายโดยสมัครใจจากทั้งบัญชีสกุลเงินปัจจุบันและบัญชีสกุลเงินระหว่างทาง

การขายผลิตภัณฑ์ส่งออกภายใต้ข้อตกลงของคณะกรรมการกับตัวกลางรัสเซีย

ในตัวเขา งานหลักสูตรฉันจะพิจารณาแต่บัญชีของอาจารย์ใหญ่เท่านั้น

1.ภายใต้ข้อตกลงคอมมิชชั่น ชุดสินค้าส่งออกจะถูกจัดส่งไปยังผู้ซื้อจากต่างประเทศ:

บัญชีย่อย Dt 45.1 “สินค้าที่จัดส่งเพื่อการส่งออก”

Kt 40.1 ผลิตภัณฑ์สำเร็จรูปเพื่อการส่งออก 100,000 rub

2. ชำระต้นทุนค่าโสหุ้ยเป็นรูเบิล:

ดีที 43.1

กท. 5140,000 ถู

3. หลังจากจัดส่งสินค้าไปยังผู้ซื้อต่างประเทศจากท่าเรือหรือจากจุดชายแดนแล้วคนกลางจะต้องแจ้งให้ซัพพลายเออร์ทราบเรื่องนี้

ตามคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซีย "ขั้นตอนการกรอกแบบฟอร์มการรายงานทางการเงินประจำปี" ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 12 พฤศจิกายน 2539 ฉบับที่ 97 (เอกสารคงทน) ณ วันที่ได้รับหนังสือแจ้ง การขายจะสะท้อนให้เห็น:

Dt 62.2 การชำระหนี้กับตัวแทนค่าคอมมิชชั่น $9,000 x 22

สำหรับการจัดหาสินค้าส่งออกถู 50 โคเปค (อัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ได้รับ

Kt 46.1 การขายสินค้าส่งออก, ประกาศ) = 202,500 รูเบิล งานบริการ

ในเวลาเดียวกันจำนวนค่าใช้จ่ายที่ตัวแทนค่าคอมมิชชั่นจ่ายเป็นสกุลเงินต่างประเทศและค่าคอมมิชชั่นจะรวมอยู่ในค่าใช้จ่ายของเงินต้น หนี้ของตัวแทนค่าคอมมิชชั่นต่อเงินต้นจะลดลงตามจำนวนนี้ ($1,000 - ต้นทุนค่าโสหุ้ยและ $800 - ค่าคอมมิชชั่นให้กับคนกลาง):

Dt 43.2 1800 ดอลลาร์สหรัฐ x 22 รูเบิล 50 โคเปค = 40500 ถู

ต้นทุนของสินค้าที่จัดส่งและค่าใช้จ่ายในการขายจะถูกตัดออกจากการขาย:

ดีที 46.1

Kt 45.1 100,000 ถู

ดีที 46.1

Kt 43.1 40,000 ถู

ดีที 46.1

Kt 43.2 40,500 ถู

กำหนดผลลัพธ์ทางการเงินจากการขาย:

ดีที 46.1

Kt 80 22,000 ถู.

4.a) ส่วนที่เหลือของรายได้จากสกุลเงินต่างประเทศจะถูกโอนโดยตัวแทนค่านายหน้าไปยังบัญชีสกุลเงินต่างประเทศที่ผ่านแดนของเงินต้น:

Dt 52.1 7200 ดอลลาร์สหรัฐ ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

Kt62.2 ณ วันที่ลงทะเบียน

มีการออกภาคบังคับการขาย ขึ้นอยู่กับการขายภาคบังคับ 7200 x 0.75 = 5400 ดอลลาร์ เงิน $1,800 ถูกฝากเข้าบัญชีแลกเปลี่ยนเงินตราต่างประเทศปัจจุบัน

Dt 57 5400 ดอลลาร์สหรัฐ ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

Kt 52.1 ณ วันที่ถอดถอน

Kt 52.1 ณ วันที่โอน

รายได้ Dt 51 รูเบิลจาก

Kt 48 บังคับขาย

Kt 57 ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขาย

หรือผลลัพธ์ทางการเงินจาก

การขายบังคับ Dt 48

DT57

กะรัต80

หรือส่วนต่างของการแลกเปลี่ยน

ด80

b) การขายภาคบังคับเป็นทางการโดยตัวแทนค่าคอมมิชชัน:

Dt 52.2 1,800 ดอลลาร์สหรัฐ ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

Kt 62.2 ณ วันที่ลงทะเบียน

รายได้ Dt 51 รูเบิล

Kt 48 สำหรับสกุลเงินที่ขาย

Dt 48 รูเบิลเทียบเท่ากับสกุลเงินที่ขาย

Kt 62.2 ตามอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่ขาย

หรือผลลัพธ์ทางการเงินจากการขายบังคับ

ผลต่างการแลกเปลี่ยนในบัญชี 62.2 “ การชำระกับตัวแทนค่าคอมมิชชั่นสำหรับสินค้าส่งออกที่ส่งมอบ”:

ดีที 62.2

กะรัต80 หรือ

กท. 62.2

ค่าคอมมิชชั่นของธนาคารสำหรับการขายภาคบังคับจะถูกตัดออกเป็นเดบิตในบัญชี 48 แต่ไม่ได้ลดกำไรที่ต้องเสียภาษี

ควรสังเกตว่าตามกฎหมายภาษีมูลค่าเพิ่มผู้ส่งออกจะได้รับสิทธิประโยชน์ทางภาษีจำนวน 100% ของต้นทุนสินค้าส่งออก (งานบริการ)

4. การบัญชีสำหรับการดำเนินการนำเข้า

การบัญชีสำหรับการดำเนินการนำเข้าภายใต้สัญญาโดยตรงระหว่างผู้ซื้อชาวรัสเซียและซัพพลายเออร์ต่างประเทศของสินค้านำเข้า

ในส่วนนี้ คำว่า "สินค้านำเข้า" หมายถึงทรัพย์สินที่เป็นวัตถุใด ๆ ที่เมื่อนำเข้ามาในอาณาเขตของสหพันธรัฐรัสเซียแล้ว ข้ามพรมแดนโดยไม่มีข้อผูกมัดในการส่งออกซ้ำ

เมื่อบันทึกธุรกรรมสำหรับการนำเข้าสินค้า ประการแรกจำเป็นต้องวางสินค้านำเข้าในงบดุลในเวลาที่เหมาะสมและประการที่สองเพื่อกำหนดต้นทุนที่แท้จริงของสินค้านำเข้าในบัญชีอย่างถูกต้องซึ่งจะเป็น ต้นทุนเมื่อใช้ต่อไป - การตัดจำหน่ายสำหรับการผลิตหรือการนำไปใช้งาน

สินค้าจะต้องใส่ในงบดุลตั้งแต่วินาทีที่กรรมสิทธิ์ในสินค้าส่งถึงผู้นำเข้า ตาม PBU คือวันที่โอนกรรมสิทธิ์ให้กับผู้นำเข้าซึ่งเป็นวันที่ทำรายการนำเข้าสินค้า ในวันนี้ คุณจะต้องใช้อัตราแลกเปลี่ยนของธนาคารกลางรัสเซียเพื่อแปลงจำนวนสกุลเงินต่างประเทศซึ่งต้นทุนของสินค้าจะแสดงเป็นรูเบิล

ควรระบุวันที่โอนกรรมสิทธิ์จากผู้ขายไปยังผู้ซื้อในสัญญาเนื่องจากไม่มีกฎเกณฑ์ของกฎหมายระหว่างประเทศในเรื่องนี้และแนวปฏิบัติระหว่างประเทศที่มีอยู่ตามช่วงเวลาของการโอนกรรมสิทธิ์ในผลิตภัณฑ์ การปฏิบัติตามภาระผูกพันในการจัดส่งของผู้ขายนั้นไม่ใช่ข้อโต้แย้งที่น่าเชื่อถือในการไม่เห็นด้วยกับผู้ตรวจสอบ

เศรษฐศาสตรศาสตร์/7.การบัญชีและการตรวจสอบบัญชี

ปริญญาเอก เดเมียนโก อี.ยู.

มหาวิทยาลัยเศรษฐศาสตร์แห่งรัฐ Rostov (RINH) ประเทศรัสเซีย

ผลต่างในการตีราคารายการสกุลเงินต่างประเทศของงบดุลภายใต้ RAP และ IFRS

ตามข้อกำหนดของกฎหมายของรัฐบาลกลางหมายเลข 402-FZ "เกี่ยวกับการบัญชี" องค์กรต่างๆ จะเก็บรักษาบันทึกทางบัญชีเป็นสกุลเงินต่างประเทศ สหพันธรัฐรัสเซีย– รูเบิล แต่ในกรณีที่คู่สัญญาเป็นคู่ค้าต่างประเทศ บริษัทไม่สามารถดำเนินการได้หากไม่มีธุรกรรมอัตราแลกเปลี่ยนเงินตราต่างประเทศ การทำธุรกรรมสกุลเงินระหว่างผู้อยู่อาศัยและผู้ที่ไม่ใช่ผู้อยู่อาศัยนั้นดำเนินการโดยไม่มีข้อจำกัด และการดำเนินการของพวกเขาได้รับการควบคุมโดยกฎหมายของรัฐบาลกลางหมายเลข 173-FZ “ว่าด้วยการควบคุมสกุลเงินและการควบคุมสกุลเงิน”

เอกสารหลักที่กำหนดหลักการในการสะท้อนธุรกรรมเป็นสกุลเงินต่างประเทศในการบัญชีคือ PBU 3/2549 "การบัญชีสำหรับสินทรัพย์และหนี้สินซึ่งมูลค่าแสดงเป็นสกุลเงินต่างประเทศ"

ขั้นตอนในการพิจารณาและรายงานความแตกต่างของอัตราแลกเปลี่ยนกำหนดไว้ใน IAS 21 “ผลกระทบของการเปลี่ยนแปลงของอัตราแลกเปลี่ยนเงินตราต่างประเทศ” มาตรฐานนี้ใช้กับ:

— เมื่อทำการบัญชีสำหรับธุรกรรมและงบดุลในสกุลเงินต่างประเทศ ยกเว้นธุรกรรมและยอดคงเหลือของเครื่องมือทางการเงินที่เป็นอนุพันธ์ (ควบคุมโดย IFRS 39 “เครื่องมือทางการเงิน: การสะท้อนและการวัด”)

- เมื่อคำนวณผลลัพธ์ของกิจกรรมทางเศรษฐกิจและสถานะทางการเงินขององค์กรต่างประเทศที่รวมอยู่ในงบการเงินของ บริษัท ที่จัดทำงบการเงินเหล่านี้โดยใช้วิธีการรวมบัญชีการรวมตามสัดส่วนหรือการมีส่วนร่วมของผู้ถือหุ้น

— เมื่อคำนวณผลการดำเนินงานและสถานะทางการเงินของบริษัทใหม่เป็นสกุลเงินที่รายงาน

โปรดทราบว่าขอบเขตของการใช้ PBU 3/2006 นั้นแคบกว่าขอบเขตของ IFRS (IAS) 21 มากเนื่องจากใช้เฉพาะกับการรายงานแต่ละรายการขององค์กรและเฉพาะเมื่อแปลงธุรกรรมเป็นรูเบิลรัสเซียเท่านั้น

การคำนวณมูลค่าของสินทรัพย์หรือหนี้สินใหม่เพื่อวัตถุประสงค์ทางบัญชีจะดำเนินการในอัตราแลกเปลี่ยนอย่างเป็นทางการของสกุลเงินต่างประเทศเป็นรูเบิลที่กำหนดโดยธนาคารแห่งรัสเซียหรือในอัตราอื่นที่กำหนดโดยกฎหมายหรือข้อตกลงของคู่สัญญา (เงื่อนไขของสัญญา ).

การประเมินมูลค่ารูเบิลแรกของสินทรัพย์หรือหนี้สินเกิดขึ้นเมื่อคำนวณมูลค่าใหม่ในวันที่ได้รับ

การประมาณการรูเบิลที่ตามมาจะเกิดขึ้นเมื่อคำนวณมูลค่าใหม่เนื่องจากอัตราแลกเปลี่ยนเปลี่ยนแปลงในวันที่รายงานหรือในวันที่ปฏิบัติตามภาระผูกพัน

ความจำเป็นในการคำนวณสินทรัพย์และหนี้สินใหม่เป็นรูเบิลจากมุมมองของ PBU 3/2549 นั้นไม่ได้เชื่อมโยงกับลักษณะเฉพาะของกิจกรรมทางเศรษฐกิจขององค์กรแต่อย่างใด โดยพื้นฐานแล้ว PBU 3/2006 ระบุว่าสำหรับองค์กรรัสเซียทั้งหมด สกุลเงินที่ใช้ในการดำเนินงานคือรูเบิลรัสเซีย

IAS 21 ไม่ได้ระบุว่าควรใช้อัตราใดในการแปลงจำนวนสินทรัพย์และหนี้สิน ในขณะที่ PBU 3/2006 กำหนดว่าในกรณีทั่วไป (หากทั้งสองฝ่ายไม่ได้ตกลงเกี่ยวกับอัตราการชำระบัญชีพิเศษ) การคำนวณใหม่จะดำเนินการโดยใช้อัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซีย

นอกจากนี้ IAS 21 ยังอนุญาตให้ใช้อัตราเฉลี่ยในช่วงระยะเวลาหนึ่งหากไม่มีความผันผวนที่มีนัยสำคัญ อาจใช้อัตราเฉลี่ยรายสัปดาห์หรือรายเดือนสำหรับธุรกรรมสกุลเงินต่างประเทศทั้งหมดที่ดำเนินการในช่วงเวลานั้น อย่างไรก็ตาม ในกรณีที่อัตราแลกเปลี่ยนมีความผันผวนอย่างมาก การใช้อัตราเฉลี่ยในช่วงเวลานั้นไม่เหมาะสม เมื่อประเมินค่าใหม่ ณ วันที่รายงาน หากมีอัตราแลกเปลี่ยนหลายอัตรา ระบบจะใช้อัตราที่สามารถชำระสำหรับธุรกรรมนี้ได้ในวันที่ประเมินค่าใหม่ หากเป็นไปไม่ได้ชั่วคราวในการแลกเปลี่ยนระหว่างสองสกุลเงิน อัตราแรกที่ตามมาซึ่งสามารถทำการแลกเปลี่ยนได้จะถูกใช้เป็นอัตราแลกเปลี่ยน

เมื่อสร้างการประเมินรูเบิลใหม่ของสินทรัพย์หรือหนี้สินที่เป็นสกุลเงินต่างประเทศ จะเกิดความแตกต่างจากอัตราแลกเปลี่ยน

ความแตกต่างของอัตราแลกเปลี่ยนหมายถึงความแตกต่างระหว่างการประเมินมูลค่ารูเบิลของสินทรัพย์หรือหนี้สินซึ่งมูลค่าจะแสดงเป็นสกุลเงินต่างประเทศ ณ วันที่ปฏิบัติตามภาระผูกพันในการชำระเงินหรือในวันที่รายงานของรอบระยะเวลารายงานที่กำหนดและการประเมินค่ารูเบิลของ สินทรัพย์หรือหนี้สินเดียวกันในวันที่ยอมรับการบัญชีในรอบระยะเวลารายงานหรือ ณ วันที่รายงานของรอบระยะเวลารายงานก่อนหน้า (ข้อ 3 ของ PBU 3/2549)

แนวคิดเรื่องความแตกต่างในการแลกเปลี่ยนที่มีอยู่ใน IAS 21 นั้นกว้างกว่า ดังนั้น ความแตกต่างของอัตราแลกเปลี่ยนคือความแตกต่างที่เกิดขึ้นจากการแปลงจำนวนหน่วยที่เท่ากันของสกุลเงินหนึ่งเป็นสกุลเงินอื่นด้วยอัตราแลกเปลี่ยนที่ต่างกัน

นอกจากนี้ IAS 21 ยังมีคำจำกัดความของแนวคิดที่ไม่รวมอยู่ใน PBU 3/2006 เนื่องจากมีขอบเขตการใช้งานที่แคบกว่า รวมถึงกฎการบัญชีที่แตกต่างกัน

ตัวอย่างเช่นมีการใช้แนวคิดของสกุลเงินที่ใช้ในการดำเนินงาน (จากมุมมองของ PBU 3/2549 ธุรกรรมสินทรัพย์และหนี้สินทั้งหมดอาจมีการแปลงเป็นรูเบิล) สกุลเงินที่ใช้ในการดำเนินงานคือสกุลเงินที่ใช้ในสภาพแวดล้อมทางเศรษฐกิจหลักที่กิจการดำเนินการอยู่ คุณลักษณะหลักของสกุลเงินที่ใช้ในการดำเนินงานคือการใช้งานโดยองค์กรในสภาพแวดล้อมทางเศรษฐกิจหลักของกิจกรรมของตน สภาพแวดล้อมทางเศรษฐกิจหลักคือสภาพแวดล้อมที่องค์กรสร้างและใช้จ่ายเงินจำนวนมาก เมื่อกำหนดสกุลเงินที่ใช้ในการดำเนินงานจะต้องคำนึงถึงปัจจัยต่อไปนี้: สกุลเงินที่มีอิทธิพลหลักต่อราคาขายสินค้าและบริการ สกุลเงินของประเทศตลาดและกฎหมายซึ่งส่วนใหญ่กำหนดการก่อตัวของราคาสินค้าและบริการขององค์กร สกุลเงินที่ส่งผลกระทบต่อต้นทุนแรงงาน วัสดุ และต้นทุนอื่นๆ เป็นหลัก

นอกจากนี้อาจคำนึงถึงปัจจัยต่อไปนี้: สกุลเงินที่ได้รับเงินจากการออกตราสารหนี้และตราสารทุน สกุลเงินที่ใช้สะสมรายได้จากการดำเนินงานโดยทั่วไป หากขึ้นอยู่กับปัจจัยข้างต้น สกุลเงินที่ใช้ในการดำเนินงานไม่ชัดเจน การจัดการขององค์กรขึ้นอยู่กับ ประสบการณ์ของตัวเองกำหนดสกุลเงินที่ใช้ในการดำเนินงานที่แสดงถึงผลกระทบทางเศรษฐกิจของธุรกรรม เหตุการณ์ และเงื่อนไขการดำเนินงานที่สำคัญได้อย่างแม่นยำที่สุด

ตัวอย่างเช่น หากบริษัทแม่ของรัสเซียมีบริษัทย่อยที่ตั้งอยู่ในสหรัฐอเมริกาและผลิตและจำหน่ายผลิตภัณฑ์ที่นั่น และธุรกรรมกับบริษัทแม่ถือเป็นส่วนแบ่งที่ไม่มีนัยสำคัญในกิจกรรมของบริษัทย่อย ในกรณีนี้ เนื่องจากเป็นดอลลาร์สหรัฐที่จะมีผลกระทบอย่างมีนัยสำคัญต่อราคาขายของผลิตภัณฑ์ ค่าแรง วัสดุ และต้นทุนอื่น ๆ ที่เกี่ยวข้องกับการจัดหาสินค้า สกุลเงินดังกล่าวจึงเป็นสกุลเงินที่ใช้ในการดำเนินงานของบริษัทย่อย

ความแตกต่างของอัตราแลกเปลี่ยนอาจเป็นบวกหรือลบก็ได้

ตามข้อ 7 ของ PBU 9/99 "รายได้ขององค์กร" ผลต่างของอัตราแลกเปลี่ยนรับรู้เป็นบวกและประกอบกับรายได้อื่น:

— เมื่ออัตราแลกเปลี่ยนเงินตราเพิ่มขึ้นสัมพันธ์กับสินทรัพย์ (การเรียกร้อง)

— เมื่ออัตราแลกเปลี่ยนเงินตราที่เกี่ยวข้องกับภาระผูกพันอ่อนค่าลง

ตามข้อ 11 ของ PBU 10/99 "ค่าใช้จ่ายขององค์กร" ผลต่างของอัตราแลกเปลี่ยนจะรับรู้เป็นลบและบันทึกเป็นค่าใช้จ่ายอื่น:

— เมื่ออัตราแลกเปลี่ยนสกุลเงินที่เกี่ยวข้องกับสินทรัพย์ (การเรียกร้อง) อ่อนค่าลง

- เมื่ออัตราแลกเปลี่ยนเงินตราเพิ่มขึ้นตามภาระผูกพัน

เพื่อสะท้อนผลลัพธ์ของธุรกรรมอัตราแลกเปลี่ยนเงินตราต่างประเทศในการบัญชีองค์กรจะคำนวณการประเมินมูลค่าเป็นรูเบิลในขั้นต้นเพื่อจุดประสงค์นี้: อัตราแลกเปลี่ยนของสกุลเงินต่างประเทศเทียบกับรูเบิลจะถูกกำหนดในวันที่คำนวณใหม่เมื่อเสร็จสิ้นธุรกรรมในสกุลเงินต่างประเทศ ได้แก่ ในขณะที่รับรู้ผลการบัญชี มูลค่าของธุรกรรมการแลกเปลี่ยนเงินตราต่างประเทศในรูเบิลเทียบเท่านั้นเกิดขึ้นเป็นผลคูณของมูลค่าของสินทรัพย์หรือหนี้สินที่แสดงเป็นสกุลเงินต่างประเทศและอัตราแลกเปลี่ยน รายการในจำนวนรูเบิลที่สร้างขึ้นของธุรกรรมสกุลเงินจะถูกผ่านรายการไปยังบัญชีการบัญชี

การแปลงที่ระบุเป็นรูเบิลจะต้องทำในวันที่ทำธุรกรรมเป็นสกุลเงินต่างประเทศรวมถึงวันที่รายงาน เพื่อวัตถุประสงค์ในการประเมินราคาใหม่ งบการเงินที่เป็นสกุลเงินต่างประเทศแบ่งออกเป็นสองกลุ่ม:

1) รายการการเงินในงบดุลรวมเงินสดในมือในบัญชีธนาคารในการชำระหนี้ตลอดจนหนี้สินและหลักทรัพย์ระยะเวลาการหมุนเวียนจะถูกกำหนดโดยปีที่รายงาน

2) รายการในงบดุลที่ไม่เป็นตัวเงินซึ่งถือเป็นรายการรายงานทางบัญชีนอกเหนือจากรายการที่เป็นตัวเงิน

จากการเปลี่ยนแปลงของอัตราแลกเปลี่ยนอย่างเป็นทางการของสกุลเงินต่างประเทศเป็นรูเบิลที่ใช้ในการคำนวณ ความแตกต่างของอัตราแลกเปลี่ยนจะถูกรับรู้:

- ณ วันที่รายงานของรอบระยะเวลาปัจจุบันที่เกี่ยวข้องกับวันที่ของการทำธุรกรรมสำหรับรายการทางการเงิน

- ในวันที่ปฏิบัติตามภาระผูกพันในการชำระเงินในรอบระยะเวลารายงานและในวันที่รายงานก่อนหน้าสำหรับรายการทางการเงิน

- ในวันที่รายงานก่อนหน้าและในวันที่รายงานของงวดปัจจุบันเมื่อไม่มีการทำธุรกรรมเป็นสกุลเงินต่างประเทศในช่วงเวลานี้

- ในวันที่เกิดภาระผูกพันในการบัญชีและในวันที่ปฏิบัติตามภาระผูกพันในการชำระหรือในวันที่รายงานซึ่งมีการคำนวณภาระผูกพันเหล่านี้เป็นครั้งสุดท้ายรวมทั้งหากมีการรับรู้และการชำระหนี้ใน ระยะเวลาการรายงานหนึ่งช่วง

ส่วนต่างของอัตราแลกเปลี่ยนจะขึ้นอยู่กับลักษณะของธุรกรรมสกุลเงิน:

1. เกี่ยวกับผลลัพธ์ทางการเงินสำหรับการดำเนินงานปัจจุบันทั้งหมด (ข้อ 13 ของ PBU 3/2549):

– เดบิต 50 "เงินสด" ฯลฯ (52, 57, 58, 60, 62, 66, 67, 71, 86) เครดิต 91 บัญชีย่อย 1 "รายได้อื่น" - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก

– เดบิต 91 บัญชีย่อย 2 “ค่าใช้จ่ายอื่น” เครดิต 50 “เงินสด” ฯลฯ (52, 57, 58, 60, 62, 66, 67, 71, 86) - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนติดลบ

2. สำหรับทุนเพิ่มเติมสำหรับการดำเนินงานที่เกี่ยวข้องกับการจัดตั้งทุนจดทะเบียน (หุ้น) (ข้อ 14 ของ PBU 3/2549):

– เดบิต 75 “การชำระหนี้กับผู้ก่อตั้ง” เครดิต 83 “ทุนเพิ่มเติม” - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนที่เป็นบวก

– เดบิต 83 “ทุนเพิ่มเติม” เครดิต 75 “การชำระหนี้กับผู้ก่อตั้ง” - สะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนติดลบ

IAS 21 ไม่ได้จัดให้มีการสะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนที่เกี่ยวข้องกับการชำระหนี้กับผู้ก่อตั้งเกี่ยวกับเงินสมทบในทุนจดทะเบียนซึ่งเป็นส่วนหนึ่งของทุนเพิ่มเติม ผลต่างของอัตราแลกเปลี่ยนเหล่านี้จะถูกรับรู้ในกำไร (ขาดทุน) สำหรับงวดตามลักษณะที่กำหนดโดยทั่วไป

PBU 3/2006 ไม่ได้ควบคุมขั้นตอนการบัญชีสำหรับองค์ประกอบสกุลเงินที่เกี่ยวข้องกับกำไร (ขาดทุน) ที่เกิดขึ้นจากรายการที่ไม่เป็นตัวเงิน ในเวลาเดียวกันเนื่องจากลักษณะเฉพาะของการบัญชีใน RAS ส่วนประกอบสกุลเงินจึงไม่เกิดขึ้นที่เกี่ยวข้องกับธุรกรรมดังกล่าว

ผลต่างจากอัตราแลกเปลี่ยนในรายการที่เป็นตัวเงินจะถูกรับรู้ในกำไรหรือขาดทุนของกิจการ เมื่อมีการรับรู้กำไรหรือขาดทุนจากรายการที่ไม่ใช่เงินสดโดยตรงในส่วนของผู้ถือหุ้น (เช่น กำไรหรือขาดทุนจากการตีราคาที่ดิน อาคารและอุปกรณ์) ส่วนประกอบที่เป็นสกุลเงินตราต่างประเทศของกำไรหรือขาดทุนนั้นจะถูกรับรู้โดยตรงในส่วนของผู้ถือหุ้น เมื่อรับรู้กำไรหรือขาดทุนของรายการที่ไม่ใช่เงินสดในกำไรหรือขาดทุน องค์ประกอบของสกุลเงินใดๆ ของกำไรหรือขาดทุนนั้นจะถูกรับรู้ในกำไรหรือขาดทุน

นอกจากนี้เรายังทราบด้วยว่า PBU 3/2006 กำหนดให้มีการเปิดเผยแยกต่างหากซึ่งต่างจาก IAS 21 ที่เกี่ยวข้องกับการแลกเปลี่ยนผลต่างที่เกิดจากธุรกรรมที่เป็นสกุลเงินต่างประเทศ แต่ต้องชำระเป็นรูเบิล และส่วนต่างของการแลกเปลี่ยนที่เกิดขึ้นจากธุรกรรมที่ดำเนินการจริงในสกุลเงินต่างประเทศ PBU 3/2006 ยังกำหนดให้ต้องเปิดเผยข้อมูลเกี่ยวกับอัตราแลกเปลี่ยนของธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ วันที่รายงาน IAS 21 กำหนดให้มีการเปิดเผยเพิ่มเติมเมื่อสกุลเงินที่ใช้ในการนำเสนอแตกต่างจากสกุลเงินที่ใช้ในการดำเนินงาน และเมื่อกิจการใช้สกุลเงินอื่นในการนำเสนอข้อมูลทางการเงิน

วรรณกรรม:

1. ข้อบังคับการบัญชี "การบัญชีสำหรับสินทรัพย์และหนี้สินมูลค่าที่แสดงเป็นสกุลเงินต่างประเทศ" (PBU 3/2549) (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 27 พฤศจิกายน 2549 ฉบับที่ 154n ตามที่ แก้ไขเพิ่มเติมเมื่อวันที่ 24 ธันวาคม 2553 ฉบับที่ 186n)

2. ข้อบังคับการบัญชี "รายได้ขององค์กร" (PBU 9/99) (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 พฤษภาคม 2542 ฉบับที่ 32n ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 6 เมษายน 2558 ฉบับที่ 57n)

3. ข้อบังคับการบัญชี "ค่าใช้จ่ายขององค์กร" (PBU 10/99) (อนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 6 พฤษภาคม 2542 ฉบับที่ 33n ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 6 เมษายน 2558 ฉบับที่ 57n)

4. มาตรฐานการรายงานทางการเงินระหว่างประเทศ (IAS) 21 “ผลกระทบของการเปลี่ยนแปลงของอัตราแลกเปลี่ยน” (ภาคผนวกหมายเลข 13 ถึงคำสั่งหมายเลข 160n ของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 25 พฤศจิกายน 2554 ซึ่งแก้ไขเพิ่มเติมเมื่อวันที่ 26 สิงหาคม 2558 ฉบับที่ 133น)

โดยหลักการแล้ว สินค้าจริงที่ซื้อด้วยสกุลเงินต่างประเทศได้รับการยอมรับสำหรับการบัญชีในลักษณะเดียวกับสินค้าที่ซื้อด้วยรูเบิล แต่การชำระหนี้เป็นสกุลเงินต่างประเทศซึ่งเกิดขึ้นในกรณีนี้ย่อมมีลักษณะเป็นของตัวเองอย่างแน่นอน การบัญชีสำหรับธุรกรรมสกุลเงินในการบัญชีได้รับการควบคุมโดยข้อบังคับการบัญชี "การบัญชีสำหรับสินทรัพย์และหนี้สินมูลค่าที่แสดงเป็นสกุลเงินต่างประเทศ" (PBU 3/2549) ได้รับการอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่เดือนพฤศจิกายน 27 ต.ค. 2549 ฉบับที่ 154น. การเปลี่ยนแปลงที่เกี่ยวข้องกับธุรกรรมการแลกเปลี่ยนเงินตราต่างประเทศซึ่งมีผลบังคับใช้ในปี 2550 ทำให้เกิดความไม่สอดคล้องกันบางประการระหว่างการบัญชีและการบัญชีภาษีเนื่องจากตั้งแต่ปี 2550 แนวคิดของ "ความแตกต่างของจำนวนเงิน" ได้รับการยกเว้นจากการบัญชีในขณะที่อยู่ในรหัสภาษีของสหพันธรัฐรัสเซียเช่น นำเสนอแนวคิดยังคงอยู่

ดังนั้นตามข้อกำหนดของกฎหมายมูลค่าของสินทรัพย์ทั้งหมดที่แสดงเป็นสกุลเงินต่างประเทศรวมถึงมูลค่าของสินค้าคงเหลือ "... เพื่อการสะท้อนในการบัญชีและงบการเงินจะต้องคำนวณใหม่เป็นรูเบิล" (ข้อ 4 ของ PBU 3/ 2549) ดังนั้นกฎหมายจึงไม่อนุญาตให้มีการบัญชีในสกุลเงินอื่นใดนอกเหนือจากรูเบิลรัสเซีย ภาระผูกพันที่แสดงเป็นสกุลเงินต่างประเทศที่เกิดขึ้นจากองค์กรจัดซื้อถึงซัพพลายเออร์ควรสะท้อนให้เห็นในบันทึกทางบัญชีในสกุลเงินรูเบิลที่เทียบเท่า การคำนวณภาระผูกพันที่เกิดขึ้นจากองค์กรจัดซื้อต่อซัพพลายเออร์เมื่อซื้อสินค้าเป็นสกุลเงินต่างประเทศ (เช่นการแปลง) จะดำเนินการในอัตราที่กำหนดโดยข้อตกลงการจัดหา (ข้อตกลงของคู่สัญญา) หากอัตราแลกเปลี่ยนไม่คงที่ตามเงื่อนไขของข้อตกลง การแปลงจะดำเนินการตามอัตราที่กำหนดโดยธนาคารกลางแห่งสหพันธรัฐรัสเซีย ณ เวลาที่ภาระผูกพันเกิดขึ้น ตามข้อ 9 และ 10 ของ PBU 3/2549 สินค้าคงคลัง (ในกรณีของเราสินค้า) ได้รับการยอมรับเพื่อวัตถุประสงค์ทางบัญชีในรูเบิลตามอัตราแลกเปลี่ยนที่มีผล ณ เวลาที่ทำธุรกรรมเป็นสกุลเงินต่างประเทศและไม่ต้องมีการตีราคาใหม่เพิ่มเติม เนื่องจากการเปลี่ยนแปลงของอัตราแลกเปลี่ยน สถานการณ์แตกต่างกับภาระผูกพันในการชำระค่าผลิตภัณฑ์นี้ องค์กรจัดซื้อจะต้องคำนวณภาระผูกพันของตนใหม่ (บัญชีที่ต้องชำระให้กับซัพพลายเออร์) ในวันที่ปฏิบัติตามภาระผูกพันหรือในวันที่รายงาน (แล้วแต่กรณีใดจะเกิดขึ้นก่อน) สิ่งนี้มีความเกี่ยวข้องในกรณีที่ดำเนินการชำระหนี้ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซียหรือเมื่อข้อตกลงการจัดหาด้วยเหตุผลบางประการกำหนดอัตราแลกเปลี่ยน "ลอยตัว" สำหรับสกุลเงินที่ใช้ชำระ หากอัตราแลกเปลี่ยนถูกกำหนดโดยข้อตกลงของคู่สัญญาและไม่เปลี่ยนแปลง ผลต่างเมื่อคำนวณภาระผูกพันใหม่จะเท่ากับศูนย์โดยธรรมชาติ ความแตกต่างระหว่างการประเมินมูลค่ารูเบิลของภาระผูกพันซึ่งมูลค่าจะแสดงเป็นสกุลเงินต่างประเทศ ณ วันที่ปฏิบัติตามภาระผูกพันในการชำระเงินหรือวันที่รายงานของรอบระยะเวลารายงานและการประเมินมูลค่ารูเบิลของหนี้สินเดียวกันในวันที่ การยอมรับการบัญชีในรอบระยะเวลารายงานหรือวันที่รายงานของรอบระยะเวลารายงานก่อนหน้า (การตีราคาครั้งล่าสุด) เรียกว่าผลต่างของอัตราแลกเปลี่ยน ผู้ซื้อคำนึงถึงความแตกต่างนี้ในบัญชี 91 "รายได้และค่าใช้จ่ายอื่น" หากเป็นลบเช่น นำมาพิจารณาในเดบิตของบัญชี 91.2 "ค่าใช้จ่ายอื่น" จำนวนเงินจะถือเป็นค่าใช้จ่ายที่ลดฐานที่ต้องเสียภาษีสำหรับภาษีเงินได้ (ใช้กับทั้งการบัญชีและการบัญชีภาษี) ผลต่างของอัตราแลกเปลี่ยนที่เป็นบวกจะถูกนำมาพิจารณาเป็นเครดิตในบัญชี 91 1 “รายได้อื่น” หมายถึงรายได้อื่นของวิสาหกิจ

สมมติว่าองค์กรซื้อสินค้ามูลค่า 1,000 ดอลลาร์จากซัพพลายเออร์ อัตราของธนาคารกลางใช้สำหรับการแปลง สินค้าได้รับการยอมรับสำหรับการบัญชีในวันที่ยี่สิบเมื่ออัตราแลกเปลี่ยนเงินดอลลาร์อยู่ที่ 26.78 รูเบิล ดังนั้นผู้ซื้อจึงมีปัญหากับซัพพลายเออร์ บัญชีที่สามารถจ่ายได้(ในแง่ของ) 26,780 rub

ไม่ได้ชำระค่าสินค้าจนถึงสิ้นเดือน (เช่น จนถึงสิ้นรอบระยะเวลารายงาน) ในวันที่สามสิบซึ่งเป็นวันสุดท้ายของเดือน ธนาคารกลางกำหนดอัตราแลกเปลี่ยนเงินดอลลาร์สหรัฐที่ 26.52 รูเบิล นักบัญชีของผู้ซื้อประเมินหนี้สินใหม่และเมื่อสิ้นสุดรอบระยะเวลารายงานจะมีมูลค่า 26,520 รูเบิล เป็นผลให้เกิดความแตกต่างของอัตราแลกเปลี่ยนจำนวน 260 รูเบิล ในการบัญชีจะสะท้อนให้เห็นโดยรายการต่อไปนี้:

เดบิตของบัญชี 60 "การชำระกับซัพพลายเออร์และผู้รับเหมา"

เครดิตเข้าบัญชีย่อย 91.1 “รายได้อื่น” – 260 รูเบิล – สะท้อนถึงส่วนต่างของอัตราแลกเปลี่ยน ณ วันสิ้นรอบระยะเวลารายงาน

ชำระค่าสินค้าในวันที่เจ็ดของเดือนถัดไปเมื่อธนาคารกลางกำหนดอัตราแลกเปลี่ยนดอลลาร์สหรัฐที่ 26.60 รูเบิล ดังนั้นในช่วงเวลาของการปฏิบัติตามภาระผูกพันหนี้ของผู้ซื้อต่อซัพพลายเออร์มีจำนวน 26,600 รูเบิล จากการตีราคาใหม่ทำให้เกิดความแตกต่างของอัตราแลกเปลี่ยนติดลบจำนวน 80 รูเบิล สิ่งนี้สะท้อนให้เห็นในการบัญชีดังนี้:

เดบิตบัญชีย่อย 91.2 “ ค่าใช้จ่ายอื่น ๆ ”

เครดิตเข้าบัญชี 62 “ การชำระหนี้กับผู้ซื้อและลูกค้า” – 80 รูเบิล – ความแตกต่างของอัตราแลกเปลี่ยน ณ เวลาที่ปฏิบัติตามภาระผูกพันจะสะท้อนให้เห็น

ดังนั้นผู้ซื้อจึงโอนสินค้าที่ซื้อเป็นมูลค่า 26,780 รูเบิลและชำระเงินให้กับซัพพลายเออร์เป็นจำนวน 26,600 รูเบิล

นอกจากนี้ ในการชำระค่าสินค้าเป็นเงินตราต่างประเทศ องค์กรจัดซื้อ ในกรณีที่ไม่มีสกุลเงินของตนเองหรือไม่เพียงพอจะต้องซื้อตามจำนวนที่ต้องการ สกุลเงินจะถูกซื้อตามอัตราแลกเปลี่ยนที่ธนาคารกำหนด ตามกฎแล้ว อัตรานี้จะสูงกว่าอัตราที่ธนาคารกลางกำหนด ดังนั้นสกุลเงินจะถูกซื้อในอัตราที่สูงกว่าอัตราที่จะชำระเงิน และอีกครั้งที่มีความแตกต่างในการบัญชี จนถึงปี 2550 ความแตกต่างนี้เรียกว่าผลต่างทั้งหมด ดังที่เราได้กล่าวไว้ข้างต้น ปัจจุบันแนวคิดนี้ไม่รวมอยู่ในการบัญชี แต่ยังคงอยู่ในการบัญชีภาษี ในการบัญชี เราสามารถยอมรับความแตกต่างนี้เป็นความแตกต่างของอัตราแลกเปลี่ยนได้ เนื่องจาก PBU 3/2006 ไม่ได้จัดให้มีการเชื่อมโยงแนวคิดเรื่องความแตกต่างของอัตราแลกเปลี่ยนกับอัตราของธนาคารกลางอย่างเข้มงวด อัตราแลกเปลี่ยนที่กำหนดโดยธนาคารที่ขายสกุลเงินสามารถรับรู้เป็นอัตราที่กำหนดโดยข้อตกลงของคู่สัญญา นั่นคือข้อตกลงระหว่างธนาคารและองค์กรที่ซื้อสกุลเงิน ดังนั้นผู้ซื้อยังสามารถระบุผลลัพธ์ทางการเงินจากการซื้อสกุลเงิน (เช่นความแตกต่างระหว่างจำนวนเงินที่ซื้อสกุลเงินและจำนวนเงินที่โอนไปยังซัพพลายเออร์) ไปยังบัญชี 91 ให้เราสมมติว่าในวันที่เจ็ดของ เดือนที่องค์กรจัดซื้อสำหรับการชำระหนี้กับซัพพลายเออร์จำเป็นต้องซื้อ 1,000 ดอลลาร์สหรัฐ อัตราแลกเปลี่ยนของธนาคารที่ซื้อสกุลเงินคือ 26.70 รูเบิลในวันนั้น ดังนั้นผู้ซื้อจากธนาคารจึงซื้อ 1,000 ดอลลาร์สหรัฐในราคา 26,700 รูเบิลและการชำระหนี้กับซัพพลายเออร์ในสกุลเงินรูเบิลเทียบเท่าคือ 26,600 รูเบิล ผลลัพธ์ทางการเงินเชิงลบจากการซื้อสกุลเงินต่างประเทศมีจำนวน 100 รูเบิล สิ่งนี้จะแสดงในการบัญชีดังนี้:

บัญชีเดบิต 57 “ การโอนระหว่างทาง”

เครดิตเข้าบัญชี 51 “บัญชีกระแสรายวัน” – 26,700 รูเบิล – โอนเงินเพื่อซื้อสกุลเงิน

บัญชีเดบิต 52 “บัญชีสกุลเงิน”

เครดิตเข้าบัญชี 57 "การโอนระหว่างทาง" – 26,600 รูเบิล – มีการซื้อสกุลเงินเพื่อการชำระหนี้กับซัพพลายเออร์

เดบิตของบัญชี 62 “ การชำระบัญชีกับผู้ซื้อและลูกค้า”

เครดิตเข้าบัญชี 52 “บัญชีสกุลเงิน” – 26,600 รูเบิล – การชำระเงินจะถูกโอนไปยังซัพพลายเออร์

บัญชีเดบิต 91.2 “ ค่าใช้จ่ายอื่น ๆ ”

เครดิตเข้าบัญชี 57 “ การโอนระหว่างทาง” – 100 รูเบิล – สะท้อนถึงผลลัพธ์ทางการเงินจากการซื้อสกุลเงิน

⇒ หลักสูตรกระตุ้น › หนังสืออ้างอิง › เอกสารที่เป็นประโยชน์ › 1C:Enterprise 8.2 › การบัญชีสำหรับยูเครน › การปิดงวดและการเตรียมการ...

1C:องค์กร 8.2 /

การบัญชีสำหรับประเทศยูเครน /

ปิดงวดและจัดทำรายงาน

การประเมินค่าสกุลเงินใหม่

การดำเนินการ "การตีราคากองทุนสกุลเงิน" ในการบัญชีมีวัตถุประสงค์เพื่อคำนวณมูลค่าของบัญชีทั้งหมดที่มีการบัญชีสกุลเงินใหม่ บัญชีเหล่านี้ไม่รวมบัญชีที่ไม่เป็นตัวเงินซึ่งแสดงอยู่ในทะเบียนข้อมูล "บัญชีที่ไม่เป็นตัวเงิน" . ในการคำนวณและสะท้อนถึงความแตกต่างของอัตราแลกเปลี่ยนในการบัญชีต้องดำเนินการดังต่อไปนี้:

· การจัดตั้งอัตราแลกเปลี่ยนในวันสุดท้ายของรอบระยะเวลาซึ่งกรอกไว้ในทะเบียน "อัตราแลกเปลี่ยน"

· การกำหนดบัญชีสำหรับการบัญชีสำหรับรายได้และค่าใช้จ่ายจากผลต่างของอัตราแลกเปลี่ยนและมูลค่าของการบัญชีเชิงวิเคราะห์ในการลงทะเบียนข้อมูล "พารามิเตอร์สำหรับการบัญชีสำหรับผลต่างของอัตราแลกเปลี่ยน"

ลองพิจารณาการดำเนินการนี้ "การประเมินค่าใหม่ของกองทุนสกุลเงิน" ในเอกสารที่สร้างขึ้น "การปิดบัญชีเดือน" สำหรับ

แบบฟอร์มที่พิมพ์สำหรับการดำเนินการนี้ "การอ้างอิงการคำนวณ":

ในการบัญชีภาษี คุณสามารถประเมินมูลค่าตามบัญชีของเงินสดและหนี้สกุลเงินต่างประเทศที่ไม่ใช่เงินสดภายใต้สัญญาที่มีประเภท "อื่น ๆ " และแอตทริบิวต์ "อาจมีการประเมินค่าใหม่" เป็นผลให้ได้รับส่วนต่างของอัตราแลกเปลี่ยนซึ่งรวมอยู่ในรายได้ (ค่าใช้จ่าย)

วัสดุอื่นๆ

บทความนี้จะครอบคลุมถึงกรณีหลักของความแตกต่างของอัตราแลกเปลี่ยน รวมถึงวิธีสะท้อนความแตกต่างของอัตราแลกเปลี่ยนใน 1C 8.3

ตามข้อ 4 ของ PBU 3/2549 มูลค่าของสินทรัพย์และหนี้สินในสกุลเงินต่างประเทศหรือลูกบาศ์ก เพื่อแสดงผลในการบัญชีและการรายงานจะคำนวณใหม่เป็นรูเบิล ผลต่างของเกรดที่เกิดขึ้นจากสิ่งนี้เรียกว่ารายวิชา

ตามข้อ 5 ของ PBU 3/2549 การคำนวณใหม่จะดำเนินการตามอัตราแลกเปลี่ยนอย่างเป็นทางการต่อรูเบิล เช่น ในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซียหรือในอัตราอื่นที่เป็นไปได้หากอัตราดังกล่าวถูกกำหนดโดยข้อตกลงของทั้งสองฝ่าย อัตราอื่นตามข้อตกลงของคู่สัญญาอาจเป็นเช่น USD + 1%

กองทุนอาจมีการคำนวณใหม่ (ในธนาคาร ที่โต๊ะเงินสด) รวมถึงมูลค่าของ “ลูกหนี้” และ “เจ้าหนี้”* ในสกุลเงินต่างประเทศ ซึ่งดำเนินการตามกฎต่อไปนี้:

- ภายในวันที่ได้รับหรือตัดหนี้ DS เป็นสกุลเงินต่างประเทศ/ชำระหนี้

- โดยวันที่รายงาน ได้แก่ ในวันสุดท้ายของเดือน

*เงินจ่ายล่วงหน้าที่ออกและรับในโครงสร้างนี้ไม่ต้องมีการตีราคาใหม่

ผลต่างที่เกิดจากการคำนวณใหม่จะแสดงในการบัญชีเป็นรายได้หรือค่าใช้จ่ายอื่น ๆ (ขึ้นอยู่กับว่าเป็นค่าลบหรือบวก) ใน 91 บัญชี ในภาษี (ภาษีกำไร) จะแสดงเป็นรายได้หรือค่าใช้จ่ายที่ไม่ได้ดำเนินการในบัญชีเดียวกัน แต่ในระบบภาษีแบบง่ายจะไม่สะท้อน

การตั้งค่าการบัญชีสำหรับความแตกต่างของอัตราแลกเปลี่ยนใน 1C 8.3

ในการตั้งค่าความแตกต่างของอัตราแลกเปลี่ยนใน 1C 8.3 ก่อนอื่นคุณต้องตั้งค่ารายละเอียดของข้อตกลงกับคู่สัญญาให้ถูกต้อง ในกรณีนี้ เรากำลังพูดถึงสัญญาที่แสดงเป็นสกุลเงิน

ใน 1C: การบัญชี 8.3 ข้อตกลงกับคู่สัญญาสามารถพบได้โดยใช้ลิงก์ "ข้อตกลง" ในองค์ประกอบไดเรกทอรี "คู่สัญญา" หรือในไดเรกทอรี "ข้อตกลง" ทั้งสองไดเรกทอรีอยู่ในส่วน "ไดเรกทอรี - การซื้อและการขาย"

รูปที่ 1 – ส่วน “ข้อตกลง” ขององค์ประกอบไดเรกทอรี “คู่สัญญา”

รูปที่ 2 – ไดเรกทอรี “สัญญา”

ลองพิจารณาสองกรณีของการสรุปสัญญาเป็นสกุลเงินต่างประเทศ

หากสรุปกับผู้อยู่อาศัยการตั้งถิ่นฐานร่วมกันสามารถเกิดขึ้นได้ในรูเบิลเท่านั้นเพราะว่า ตามกฎหมายวันที่ 10 ธันวาคม 2546 ฉบับที่ 173-FZ “ในการควบคุมและควบคุมสกุลเงิน” ห้ามทำธุรกรรมสกุลเงินระหว่างผู้อยู่อาศัย

ในโปรแกรม 1C 8.3 การจัดทำข้อตกลงกับผู้อยู่อาศัยที่แสดงเป็นสกุลเงินจะมีลักษณะเช่นนี้ ในส่วน "การคำนวณ" เพื่อดูรายละเอียด "ราคาใน"ค่าสกุลเงินจะถูกตั้งค่าและสวิตช์ “ชำระเงินใน”รูเบิลจะมีความสำคัญ

รูปที่ 3 – การตั้งค่าข้อตกลงกับผู้อยู่อาศัย

ข้อตกลงกับผู้ไม่มีถิ่นที่อยู่หมายถึงความเป็นไปได้ของการชำระหนี้ร่วมกันในสกุลเงินต่างประเทศเพราะว่า ตามกฎหมายวันที่ 10 ธันวาคม 2546 ฉบับที่ 173-FZ ธุรกรรมสกุลเงินที่ไม่ใช่เงินสดระหว่างผู้มีถิ่นที่อยู่และผู้ไม่มีถิ่นที่อยู่สามารถดำเนินการได้โดยไม่มีข้อจำกัด

ในโปรแกรม 1C 8.3 การจัดทำข้อตกลงกับผู้ไม่มีถิ่นที่อยู่ซึ่งแสดงเป็นสกุลเงินจะมีลักษณะเช่นนี้ ในส่วน "การคำนวณ" เพื่อดูรายละเอียด "ราคาใน"และเปลี่ยน “ชำระเงินใน”ค่าสกุลเงินจะถูกตั้งค่า

รูปที่ 4 – การตั้งค่าสัญญากับผู้ไม่มีถิ่นที่อยู่

หากรายละเอียดได้รับการกำหนดค่าอย่างถูกต้องและหลักสูตรที่ดาวน์โหลดเป็นปัจจุบัน* ข้อมูลทั้งหมดที่จำเป็นสำหรับการคำนวณจะถูกกรอกในเอกสาร 1C โดยอัตโนมัติ

*อัตราสามารถโหลดด้วยตนเองหรือโดยอัตโนมัติลงในการลงทะเบียนข้อมูล "อัตราสกุลเงิน"

หากต้องการดาวน์โหลดด้วยตนเอง ให้เปิดไดเรกทอรี “สกุลเงิน” ในส่วน “ไดเรกทอรี/ธนาคารและโต๊ะเงินสด” แล้วคลิก “ดาวน์โหลดอัตราแลกเปลี่ยน”

รูปที่ 5 – ไดเรกทอรี “สกุลเงิน”

คุณสามารถเพิ่มสกุลเงินใหม่ลงในไดเรกทอรีได้โดยใช้ปุ่ม "สร้าง - ใหม่" หรือเลือกสกุลเงินที่ต้องการจากตัวแยกประเภทโดยใช้ปุ่ม "สร้าง - โดยตัวแยกประเภท"

รูปที่ 6 – การเพิ่มสกุลเงินจากลักษณนาม

สำหรับการโหลดอัตโนมัติ จะมีการดำเนินการตั้งค่าของงานที่กำหนดเวลาไว้ในชื่อเดียวกัน

การบัญชีสำหรับความแตกต่างของอัตราแลกเปลี่ยนใน 1C 8.3

ดังนั้นหากการตั้งค่าที่แสดงในโปรแกรม 1C ถูกต้อง ความแตกต่างของอัตราแลกเปลี่ยนจะแสดงโดยอัตโนมัติ:

- ภายในวันที่ดำเนินการผ่านเอกสารที่ลงทะเบียนธุรกรรมนี้ ตัวอย่างเช่นผ่านเอกสาร "การรับ/ตัดบัญชีกระแสรายวัน", "การขาย/การรับสินค้า"

- สิ้นเดือนผ่าน "การตีราคากองทุนสกุลเงิน" ซึ่งจะเปิดตัวโดยอัตโนมัติในขั้นตอน "การปิดบัญชีเดือน"

การสะท้อนความแตกต่างของอัตราแลกเปลี่ยนใน 1C 8.3

ตัวอย่างหมายเลข 1 ในส่วนของการซื้อสินค้าตามสัญญาที่เป็นเงินตราต่างประเทศ

ในตัวอย่างของเรา ภายใต้ข้อตกลงกับซัพพลายเออร์ สินค้าจะถูกจัดส่งก่อนการชำระเงิน เหตุการณ์นี้ถูกบันทึกโดยใช้เอกสารการรับสินค้า

รูปที่ 7 – สัญญากับซัพพลายเออร์

รูปที่ 7 – สัญญากับซัพพลายเออร์

อัตราใน "การรับสินค้า" ถูกกรอกโดยอัตโนมัติจากการลงทะเบียนข้อมูล "อัตราสกุลเงิน"

รูปที่ 8 – “การรับสินค้า”

รูปที่ 8 – “การรับสินค้า”

รูปที่ 9 – การผ่านรายการสำหรับ "การรับสินค้า"

รูปที่ 9 – การผ่านรายการสำหรับ "การรับสินค้า"

การชำระเงินเกิดขึ้นช้ากว่าการจัดส่งหลายวันและลงทะเบียนในโปรแกรมโดยใช้เอกสาร “ตัดจากบัญชี” อัตราสกุลเงินในนั้นถูกกรอกโดยอัตโนมัติจากการลงทะเบียน "อัตราแลกเปลี่ยน" ตัวแปร "จำนวนเงิน" มีค่าของจำนวนการตัดจำหน่ายในรูเบิลตัวแปร "จำนวนเงินที่ชำระบัญชี" มีค่าของจำนวนเงินการตัดจำหน่ายใน สกุลเงินต่างประเทศ. อัตราแลกเปลี่ยนในวันที่ชำระเงินจะถูกกรอกในรายละเอียด "อัตราการชำระบัญชี"

รูปที่ 10 – เอกสาร “การตัดจ่ายจากบัญชี”

รูปที่ 10 – เอกสาร “การตัดจ่ายจากบัญชี”

การผ่านรายการส่วนต่างของอัตราแลกเปลี่ยนในกรณีนี้สะท้อนให้เห็นในเอกสาร "การตัดจ่ายจากบัญชี" เนื่องจาก การคำนวณมูลค่าของเจ้าหนี้ใหม่เกิดขึ้นในวันที่ชำระหนี้เช่น ณ วันที่ชำระเงิน

ส่วนต่างของอัตราแลกเปลี่ยนคือ 702,752.79 - 706,446.64 = |-3,693.85| = 3,693.85 รูเบิล ค่าผลลัพธ์เกิดขึ้นพร้อมกับค่าในการผ่านรายการสำหรับผลต่างของอัตราแลกเปลี่ยน Dt 91.02 – Kt 60.31 ในเอกสาร “การตัดจำหน่ายจากบัญชีปัจจุบัน” ดังนั้นผลต่างของอัตราแลกเปลี่ยนติดลบจึงสะท้อนอยู่ในบัญชี 91.02 "ค่าใช้จ่ายอื่น ๆ"

รูปที่ 11 – การผ่านรายการตามเอกสาร “การตัดจ่ายจากบัญชี”

รูปที่ 11 – การผ่านรายการตามเอกสาร “การตัดจ่ายจากบัญชี”

ตัวอย่างหมายเลข 2 ในแง่ของการซื้อขายสกุลเงิน

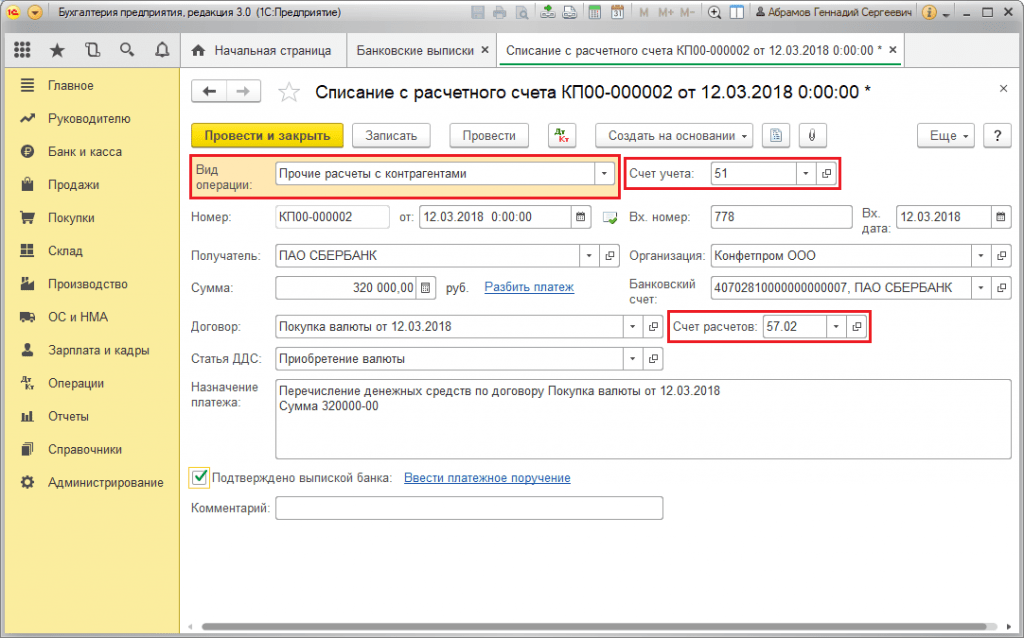

เป็นส่วนหนึ่งของการดำเนินงาน การซื้อสกุลเงินการโอน DS ไปยังธนาคารจะดำเนินการผ่านเอกสาร "การตัดจ่ายจากบัญชี" (ประเภท "การชำระหนี้อื่น ๆ กับคู่สัญญา") รายละเอียด "บัญชีบัญชี" ประกอบด้วยบัญชี 51 "บัญชีการชำระบัญชี" และ "บัญชีการชำระบัญชี" - 57.02 "การซื้อสกุลเงินต่างประเทศ"

รูปที่ 12 – โอนเงินเข้าธนาคารเพื่อซื้อสกุลเงินจากเอกสาร “ตัดจากบัญชี”

รูปที่ 12 – โอนเงินเข้าธนาคารเพื่อซื้อสกุลเงินจากเอกสาร “ตัดจากบัญชี”

รูปที่ 13 – การผ่านรายการ “ตัดออกจากบัญชี”

รูปที่ 13 – การผ่านรายการ “ตัดออกจากบัญชี”

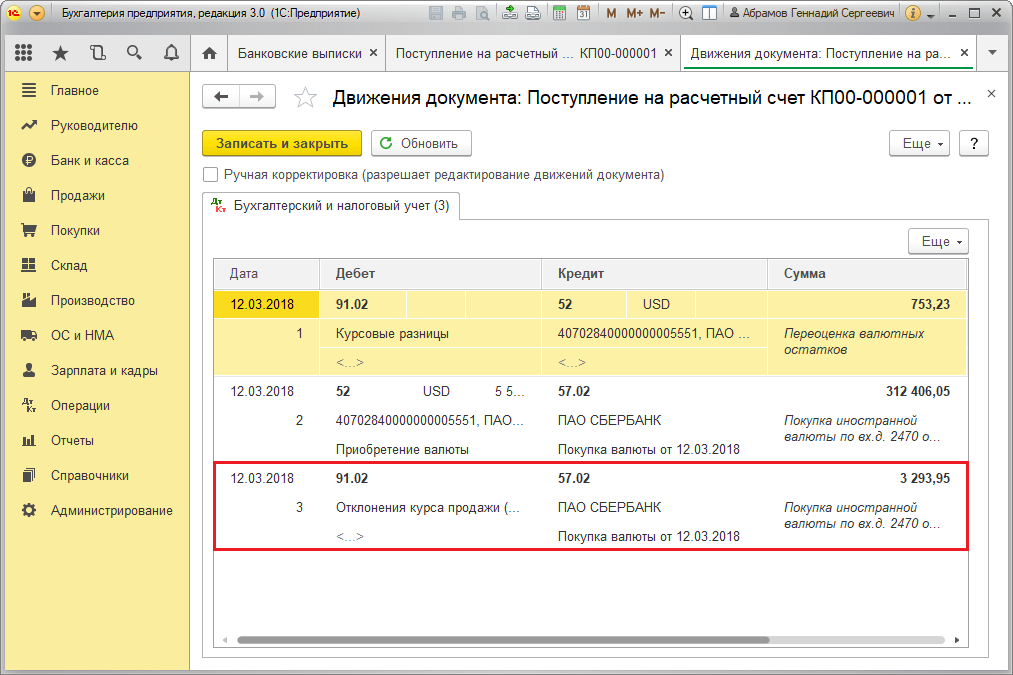

ในการเครดิตสกุลเงินที่ซื้อไปยังบัญชี (ตามลำดับบัญชีสกุลเงินต่างประเทศ) มันมาจาก "ใบเสร็จรับเงินเข้าบัญชี" โดยมีประเภทการดำเนินงาน "การซื้อสกุลเงินต่างประเทศ" บรรทัด "บัญชี" ประกอบด้วยบัญชี 52 "บัญชีสกุลเงิน" และ "บัญชีการชำระเงิน" - 57.02 "การซื้อสกุลเงินต่างประเทศ" “อัตราของธนาคาร” ประกอบด้วยอัตราแลกเปลี่ยนที่ธนาคารกำหนดสำหรับการซื้อสกุลเงิน อัตราของธนาคารกลางจะถูกกรอกโดยอัตโนมัติในรายละเอียดที่มีชื่อเดียวกันในวันที่ดำเนินการ หากต้องการแสดงส่วนต่าง ให้เปิดใช้งาน "แสดงส่วนต่างของอัตราแลกเปลี่ยนเป็นค่าใช้จ่าย"

รูปที่ 14 – การเครดิตสกุลเงินที่ซื้อไปยังบัญชีแลกเปลี่ยนเงินตราต่างประเทศผ่าน "ใบเสร็จรับเงินไปยังบัญชี"

รูปที่ 14 – การเครดิตสกุลเงินที่ซื้อไปยังบัญชีแลกเปลี่ยนเงินตราต่างประเทศผ่าน "ใบเสร็จรับเงินไปยังบัญชี"

DS จำนวน 312,406.05 รูเบิลได้รับเครดิตตามอัตราแลกเปลี่ยนของธนาคารกลางและสะท้อนให้เห็นโดยรายการ Dt 52 - Kt 57.02 "การซื้อสกุลเงินต่างประเทศ"

ที่นี่ความแตกต่างของอัตราแลกเปลี่ยนเกิดขึ้นอันเป็นผลมาจากการคำนวณ DS ใหม่ในวันที่ได้รับดังนั้นจึงแสดงใน "ใบเสร็จรับเงินในบัญชี"

ส่วนต่างของอัตราแลกเปลี่ยนคือ 312,406.05 - 315,700.00 = |-3,293.95| = 3,293.95 รูเบิล ค่าผลลัพธ์เกิดขึ้นพร้อมกับค่าในการผ่านรายการสำหรับผลต่างของอัตราแลกเปลี่ยน Dt 91.02 – Kt 57.02 ในเอกสาร “ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน”

ดังนั้นผลต่างของอัตราแลกเปลี่ยนติดลบจึงสะท้อนอยู่ในบัญชี 91.02 "ค่าใช้จ่ายอื่น ๆ" การโพสต์ความแตกต่างของอัตราแลกเปลี่ยนใน 1C:

รูปที่ 15 – การผ่านรายการส่วนต่างของอัตราแลกเปลี่ยนเมื่อซื้อสกุลเงินในเอกสาร “ใบเสร็จรับเงินเข้าบัญชี”

รูปที่ 15 – การผ่านรายการส่วนต่างของอัตราแลกเปลี่ยนเมื่อซื้อสกุลเงินในเอกสาร “ใบเสร็จรับเงินเข้าบัญชี”

จำนวน 320,000.00 รูเบิลที่โอนเพื่อซื้อสกุลเงินต่างประเทศมีการใช้จ่ายมากกว่า 315,700.00 ดังนั้นยอดคงเหลือของเงินทุนจำนวน 320,000.00 - 315,700.00 = 4,300 รูเบิลจะต้องโอนเข้าบัญชีรูเบิลผ่านเอกสาร "ใบเสร็จรับเงินไปยังบัญชีปัจจุบัน" ด้วยประเภทธุรกรรม "ใบเสร็จรับเงินอื่น ๆ"

การดำเนินการ การขายสกุลเงินดำเนินการในลักษณะเดียวกัน:

- การโอนเงินไปยังธนาคารจากบัญชีสกุลเงินต่างประเทศมีการลงทะเบียนใน "การตัดจ่ายจากบัญชี" โดยมีมุมมอง "การชำระหนี้อื่น ๆ กับคู่สัญญา" รายละเอียด "บัญชี" ประกอบด้วยบัญชี 52 "บัญชีสกุลเงิน", "บัญชีการชำระบัญชี" - 57.22 "การขายสกุลเงินต่างประเทศ"

- การให้เครดิต DS จากการขายสกุลเงินต่างประเทศไปยังบัญชีรูเบิลนั้นดำเนินการผ่าน "การรับเข้าบัญชีปัจจุบัน" โดยมีประเภทของการดำเนินการ "การรับจากการขายสกุลเงินต่างประเทศ" “บัญชีบัญชี” และ “บัญชีชำระเงิน” มีบัญชี 51 และ 57.22 ตามลำดับ

ตัวอย่างหมายเลข 3 ตามเงื่อนไขการคำนวณใหม่ในวันสุดท้ายของเดือน

ภายใน การดำเนินการตามกฎระเบียบเอกสาร "การประเมินมูลค่ากองทุนสกุลเงินใหม่" จะเปิดตัวโดยอัตโนมัติในขั้นตอน "การปิดบัญชีเดือน" ซึ่งอยู่ใน "การดำเนินงาน/การปิดรอบระยะเวลา" หรือใน "การดำเนินงาน/การปิดระยะเวลา/การดำเนินงานตามปกติ"

รูปที่ 16 – ขั้นตอน “การปิดบัญชีเดือน”

รูปที่ 16 – ขั้นตอน “การปิดบัญชีเดือน”

เมื่อดำเนินการตามปกติ "การตีราคาสกุลเงินต่างประเทศ" มูลค่าของยอดคงเหลือจะถูกแปลเป็นรูเบิลสำหรับบัญชีทั้งหมดที่มีเครื่องหมายการบัญชีสกุลเงินในอัตราของธนาคารกลางแห่งสหพันธรัฐรัสเซียในไดเรกทอรี "สกุลเงิน" เมื่อประเมินมูลค่ากองทุนสกุลเงินต่างประเทศใหม่ ยอดคงเหลือในสกุลเงินต่างประเทศจะถือว่าไม่มีการเปลี่ยนแปลง

รูปที่ 17 – ธุรกรรมการประเมินค่าสกุลเงินใหม่

รูปที่ 17 – ธุรกรรมการประเมินค่าสกุลเงินใหม่

ยอดคงเหลือในสกุลเงินทางบัญชีที่มีการควบคุม (รูเบิล) จะถูกคำนวณในอัตราที่ระบุไว้ในไดเรกทอรี "สกุลเงิน" ณ เวลาที่ประเมินใหม่ ดังนั้นก่อนดำเนินการคุณควรตรวจสอบให้แน่ใจว่าอัตราปัจจุบันของสกุลเงินที่ใช้นั้นถูกกำหนดตามที่ต้องการ วันที่รอบระยะเวลารายงาน (วันสุดท้ายของเดือน)