13.03.2024

O indivíduo pagou pela organização. Um indivíduo paga um recibo para uma pessoa jurídica. O que um indivíduo deve pagar?

Continuamos a dizer-lhe como minimizar os riscos do negócio. Hoje falaremos sobre o que você precisa considerar ao adquirir bens ou serviços de pessoas físicas.

Às vezes, os fins comerciais podem exigir serviços únicos de alguém que não trabalha para sua empresa. Ou talvez você queira comprar um imóvel de um indivíduo.

Se esta pessoa não estiver registada como empresário individual, então esta será uma transação entre uma empresa e um indivíduo. E aqui é importante levar em consideração os requisitos da lei para que no futuro não haja reclamações e multas por parte da fiscalização tributária. E ao efetuar o pagamento de uma transação, o banco também pode solicitar documentos.

FAÇA PAGAMENTOS COM CUIDADO COM INDIVÍDUOS.

Quais são exatamente os riscos?

Uma organização (ou empresário individual) que paga serviços a um indivíduo torna-se um agente fiscal*. Portanto, a empresa deve calcular, reter e pagar o imposto de renda pessoa física ao orçamento.

O imposto deve ser retido diretamente da renda da pessoa física no momento do efetivo pagamento e transferido para o orçamento o mais tardar no dia seguinte*.

Atenção: se em um acordo com uma pessoa física você indicar que ela deve pagar imposto de renda pessoa física sobre sua renda, esta condição será considerada nula. Ou seja, a obrigação de pagar impostos não será retirada de você**.

*Código Tributário da Federação Russa, art. 226, parágrafo 4 e parágrafo 6.

**Carta do Ministério das Finanças da Rússia datada de 25 de abril de 2011 nº 03-04-05/3-292.

Quais poderiam ser as consequências?

Caso o imposto de renda pessoa física não seja calculado, retido e pago pela organização, a administração fiscal poderá multar a empresa no valor de 20% do imposto não transferido e cobrar multas*.

E ao fazer liquidações com pessoas físicas sem pagar imposto de renda pessoa física, o banco pode solicitar o fornecimento de documentos comprobatórios das transações, e também bloquear o acesso remoto à conta caso suspeite que o objetivo das transações seja lavagem de renda**.

* Código Tributário da Federação Russa, art. 46, art. 123 e art. 75.

**Carta do Banco Central da Federação Russa datada de 27 de abril de 2007 nº 60-T.

Como evitar riscos?

1. Certifique-se de fazer um acordo com um indivíduo para prestar um serviço ou realizar um trabalho, ou comprar algo.

2. Se um indivíduo lhe prestar serviços, você se tornará um agente tributário. Lembre-se que ao pagar a remuneração é necessário reter o imposto de renda pessoa física e pagá-lo ao orçamento o mais tardar no dia seguinte.

3. Se você pagar bens/serviços de pessoa física em dinheiro, preencha os documentos corretamente: os documentos para emissão de fundos devem indicar os dados do destinatário do dinheiro - pessoa física, incluindo os dados do passaporte.

4. Se você adquirir algum bem de pessoa física, não deixe de verificar se essa transação consta na lista de rendimentos não sujeitos a tributação*. Se forem necessários documentos de um indivíduo para confirmar isso, solicite-os e faça cópias para seus registros.

5. Se tiver dúvidas sobre como concluir uma transação, entre em contato com um contador experiente.

*Código Tributário da Federação Russa Art. 226, Art.

Pergunta: Atualmente a organização não possui uma conta corrente. É possível pagar pelo seu serviço a um indivíduo (fundador) de uma organização? Posso pagar em dinheiro no caixa do seu escritório? Resposta: Você pode pagar pelo serviço da organização a partir da conta pessoal de um indivíduo ou do cartão bancário de um indivíduo, mas somente se você for funcionário de uma LLC, por exemplo, um diretor, e não apenas o fundador desta LLC. se você for funcionário de uma LLC, poderá pagar pelo serviço como pessoa física e, em seguida, a organização o reembolsará pelo dinheiro gasto quando tal oportunidade surgir. Você pode fazer isso da seguinte maneira: Primeiro, crie um relatório de despesas. No serviço, na aba Documentos, adicione um relatório Antecipado, mas no campo “Tipo de relatório Antecipado”, é necessário selecionar “pagamento ao fornecedor”. - Não preencher o campo “Documento de pagamento antecipado”.

Uma pessoa física pode pagar uma conta de uma pessoa jurídica?

Esse recibo pode ser levado ao banco e pago em dinheiro para a organização. Atenção! A prática mostra que mesmo um pagamento efetuado corretamente (de acordo com os requisitos do Sberbank, mas não com as regras do Serviço de Impostos Federais) nem sempre pode ser refletido corretamente no cartão da sua empresa.

Acreditamos que é necessário solicitar uma conciliação com a administração fiscal e certificar-se de que o pagamento é refletido corretamente. Caso o seu pagamento não esteja refletido corretamente em suas contas, envie uma carta para pesquisar e esclarecer o pagamento de forma gratuita.

Precisa de ajuda para preencher um recibo? Contate-nos.

Pagamento para pessoas físicas cara para legal face

Para separar a informação do ordenante das restantes informações indicadas no detalhe “Finalidade do pagamento”, utiliza-se o sinal “//”; nome do contribuinte, pagador de taxas, prêmios de seguros e outros pagamentos, cujo dever é cumprido (para empresário individual - sobrenome, nome, patronímico (se houver) e entre colchetes - “IP”; para notários que exercem prática privada - sobrenome, nome, patronímico (se disponível) e entre colchetes - “notário” para advogados que tenham escritórios de advocacia - sobrenome, nome, patronímico (se disponível) e entre colchetes - “advogado” - sobrenome, nome, patronímico (se houver) e entre parênteses - “fazenda camponesa”), para outras pessoas físicas - sobrenome, nome, patronímico (se disponível) e endereço de registro no local de residência ou endereço de registro no local de estadia ( se não houver local de residência).

Física. a pessoa paga pela pessoa jurídica. face

Status de pagador”, cuja obrigação de pagar impostos, prêmios de seguro e outros pagamentos ao sistema orçamentário da Federação Russa é cumprida. Ao desempenhar funções:

- individual – “13”;

— “Finalidade do pagamento” – NIF da pessoa que efetua o pagamento.

Esta informação é indicada primeiro nos dados “Finalidade do pagamento” do cadastro gerado para a ordem de pagamento do valor total com o cadastro.

Os pagamentos de impostos podem ser pagos por outras pessoas

As organizações de crédito, ao elaborarem ordens para cada pagamento de transferência de fundos sem abertura de conta, aceitas de pessoas físicas, para cumprir a obrigação do contribuinte de pagar impostos, prêmios de seguro e outros pagamentos ao sistema orçamentário da Federação Russa, indicam em os campos: “TIN” do pagador - o valor do TIN do pagador, cuja obrigação de pagar impostos, prêmios de seguro e outros pagamentos ao sistema orçamentário da Federação Russa é cumprida. Se o ordenante for uma pessoa singular não possuir número de identificação fiscal (NIF), é indicado zero (“0”) nos dados “NIF” do ordenante.

Neste caso, no campo “Código” deve-se especificar o Identificador Único de acumulação (índice do documento); “KPP” do pagador é o valor do posto de controle do pagador, cuja obrigação de pagar impostos, prêmios de seguro e outros pagamentos ao sistema orçamentário da Federação Russa é cumprida.

Revista online para contadores

No cumprimento da obrigação de pagamento de pessoas físicas, os dados “KPP” do ordenante indicam zero (“0”); “Pagador” - o nome da organização de crédito (sucursal da organização de crédito) que transfere fundos para a conta do destinatário dos fundos e informações sobre o indivíduo que cumpre a obrigação do pagador de efetuar pagamentos ao sistema orçamentário da Federação Russa: último nome, nome, patronímico (se houver) . Para destacar informações sobre o pagador - pessoa física, utiliza-se o sinal “//”; “Finalidade do pagamento” – NIF da pessoa física que efetua o pagamento.

Esta informação é indicada primeiro nos dados “Finalidade do pagamento” da ordem de transferência de fundos.

Um indivíduo paga um recibo para uma pessoa jurídica

Deve-se ter em mente que o Regulamento não prevê um novo status para esta categoria de pagadores. O campo “101” - “Status do pagador” indica o status da pessoa cuja obrigação de pagar impostos, prêmios de seguro e outros pagamentos ao sistema orçamentário da Federação Russa é cumprida.

Ao desempenhar funções:

- pessoa jurídica – “01”;

- empreendedor individual - “09”;

- notário que exerça atividade privada – “10”;

- advogado que abriu escritório de advocacia - “11”;

- chefe de empresa camponesa – “12”;

- individual – “13”;

Ntvp "cedro - consultor"

O ponto de verificação do pagador indica zero (“0”); - “Pagante” - informações sobre o pagador que efetua o pagamento: Para pessoas jurídicas - o nome da pessoa jurídica que cumpre a obrigação do pagador de efetuar pagamentos ao sistema orçamentário da Federação Russa; para empreendedores individuais - sobrenome, nome, patronímico (se houver) e entre colchetes - “IP”; para notários que exerçam actividade privada - apelido, nome, patronímico (se houver) e entre parênteses - “notário”; para advogados que tenham escritório de advocacia estabelecido - sobrenome, nome, patronímico (se houver) e entre colchetes - “advogado”; para chefes de família camponesa (fazenda) - sobrenome, nome, patronímico (se houver) e entre parênteses - “fazenda camponesa”; para indivíduos – sobrenome, nome, patronímico (se houver) do indivíduo que cumpre a obrigação do pagador de efetuar pagamentos ao sistema orçamentário da Federação Russa.

Pagamento de pessoa física para pessoa jurídica

Informações

Se o devedor não confiou o cumprimento da obrigação a um terceiro, o credor é obrigado a aceitar o cumprimento oferecido ao devedor por esse terceiro nos seguintes casos: 1) o devedor atrasou o cumprimento da obrigação pecuniária; 2) esse terceiro corre o risco de perder o seu direito aos bens do devedor em consequência da execução hipotecária desses bens. O credor não é obrigado a aceitar a prestação oferecida ao devedor por um terceiro se a lei, outros atos jurídicos, os termos da obrigação ou a sua essência implicarem que o devedor é obrigado a cumprir pessoalmente a obrigação.

Nos casos em que, nos termos deste artigo, seja permitido o cumprimento de uma obrigação por terceiro, este tem o direito de cumprir a obrigação também depositando a dívida em notário ou efectuando uma compensação de acordo com as regras estabelecidas. por este Código para o devedor.

Pagamento de imposto estadual por pessoa física para pessoa jurídica

Atenção

Para distinguir esta informação de outras informações indicadas no detalhe “Finalidade do pagamento”, é utilizado o sinal “//”.

- “Status do pagador” - “20” - organização de crédito (sucursal de uma organização de crédito) que emitiu uma ordem de transferência de fundos para cada pagamento de um indivíduo.

4. As organizações postais federais, ao redigir ordens de transferência de fundos para o pagamento de impostos, prêmios de seguros e outros pagamentos ao sistema orçamentário da Federação Russa para cada pagamento de um indivíduo, indicam nos detalhes: “TIN” do pagador - o valor do TIN do pagador cuja obrigação de pagar impostos, prêmios de seguro e outros pagamentos ao sistema orçamentário da Federação Russa é cumprida.

Se o ordenante for uma pessoa singular não possuir número de identificação fiscal (NIF), é indicado zero (“0”) nos dados “NIF” do ordenante.

Os direitos do credor ao abrigo da obrigação são transferidos para o terceiro que tenha cumprido a obrigação do devedor nos termos do artigo 387.º deste Código. Se os direitos de um credor obrigado tiverem sido parcialmente transferidos para um terceiro, não podem ser utilizados por este em detrimento do credor, em particular, tais direitos não têm vantagens se forem satisfeitos à custa do credor; garantia da obrigação ou se o devedor não tiver fundos suficientes para satisfazer integralmente o crédito.

Se um terceiro tiver cumprido uma obrigação não monetária do devedor, ele ou ela assume a responsabilidade estabelecida para esta obrigação perante o credor por deficiências no cumprimento, em vez do devedor. Arte. 313, “Código Civil da Federação Russa (Parte Um)” datado de 30 de novembro de 1994 N 51-FZ (ed.

Boa tarde

Você é freelancer, trabalha remotamente e concluiu um serviço para um cliente. Por exemplo, fizemos um site, escrevemos um artigo ou fizemos um lindo design. Você trabalha sem intercâmbio para freelancers, diretamente com o cliente. Mas qual é o procedimento para receber dinheiro do cliente?

Uma boa pergunta que muitas pessoas tropeçam quando se trata de pagamento. O fato é que combinamos que o cliente será faturado.

Mas como o cliente pagará por isso?

Se o cliente for uma pessoa jurídica

Não deverá haver problemas aqui, uma vez que a grande maioria das pessoas jurídicas na Rússia possui uma conta bancária.

Basta enviar ao contador da empresa cliente uma fatura de pagamento do serviço, e ele pagará na conta de sua empresa. Aqui você só precisa garantir que isso seja feito no prazo, sem meses de atraso =)

Se o cliente for pessoa física

Aqui é um pouco mais complicado, porque se você emitir uma fatura para um indivíduo, ele simplesmente não entenderá o que fazer a seguir.

É importante conhecer duas regras aqui:

- Se você está no sistema tributário simplificado de 6%, NÃO PODE simplesmente receber dinheiro de um cliente. Para aceitar dinheiro você precisa ter uma caixa registradora online. E você precisa dar a ele um recibo em dinheiro. Tenho certeza de que a maioria dos freelancers simplesmente não tem isso.

- Portanto, aceitamos dinheiro de pessoas físicas SOMENTE na conta bancária do empresário individual. Mas mesmo neste caso, a partir de 2017, na maioria dos casos é necessário emitir recibo de dinheiro e utilizar caixa registradora online, sobre a qual escreverei a seguir e fornecerei links para artigos explicativos.

Lembre-se também de que há agora uma transição massiva para as caixas registradoras online. Há tantas perguntas sobre este tópico que criei uma seção separada:

Então, enviamos por e-mail ao indivíduo uma fatura para pagar pelo serviço. Como ele pode pagar por isso?

Opção de pagamento de conta por pessoa física nº 1: em dinheiro em uma agência do Sberbank

Você envia ao indivíduo não apenas uma fatura, mas também um RECIBO de pagamento da conta bancária. O indivíduo pega o recibo e vai ao SberBank, onde o pagamento é feito na conta bancária do seu empresário individual.

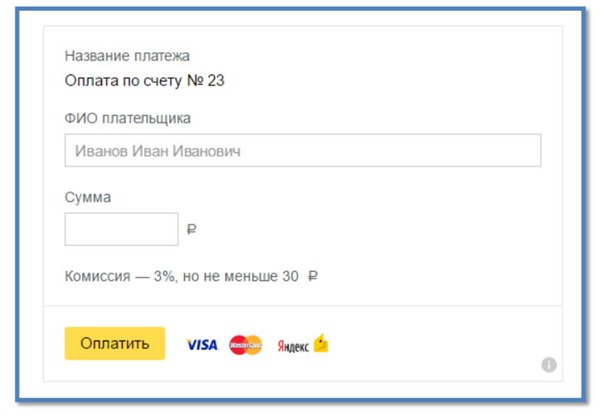

Um exemplo de tal recibo é apresentado abaixo:

Mas o cliente pode não gostar do fato de ser cobrada uma comissão adicional de 3% sobre o valor do pagamento. Claro que o cliente não vai gostar ainda mais da ideia de ir até o banco e ficar na fila =)

Observe. No final de maio de 2017, o Ministério das Finanças publicou uma carta informando que para esta forma de aceitação de pagamento é necessária a emissão de recibo de numerário. Ou seja, você precisa de uma caixa registradora online.

Leia mais aqui:

Opção de pagamento de fatura por pessoa física nº 2: através do seu banco na Internet a partir de uma conta pessoal

Este método é bom porque o cliente paga da sua conta para a sua conta de empresário individual a partir da sua conta pessoal no site do seu banco.

Por exemplo, se o seu cliente tiver uma conta pessoal no SberBank, ele poderá pagar pelos serviços na conta do empresário individual no serviço Sberbank-Online.

Esse método é bom porque o cliente não paga 3% de comissão, mas 1%.

Mas, neste caso, seria bom escrever instruções para o cliente sobre como isso é feito. E a seguir envie uma fatura para pagamento junto com estas instruções.

É claro que tais instruções não podem ser escritas para todos os bancos, mas para os bancos mais populares isso pode ser feito.

Observe, que com esta forma de aceitação de pagamentos é necessária a utilização de caixa registradora online a partir de 1º de julho de 2018.

Opção de pagamento de conta por pessoa física nº 3: usando o serviço Yandex.Money

É muito mais cómodo efetuar um pagamento pela Internet sem sair de casa. Isso é implementado usando o serviço Yandex.Payment

https://money.yandex.ru/fastpay/

O que há de bom nesse método?

Você pode criar rapidamente um formulário de pagamento para receber dinheiro na conta de um empresário individual e colocá-lo em seu site. O dinheiro chegará à sua conta em 2 a 3 dias úteis e você não precisará fazer um acordo com o Yandex.

A configuração do formulário em si levará aproximadamente 5 minutos. Leia atentamente as instruções de configuração do formulário e preencha corretamente os dados do seu empresário individual. Tenha também em atenção que os empresários individuais emitem faturas sem IVA através do regime fiscal simplificado de 6%. E esta forma de pagamento ficará assim:

Mas também há um ponto negativo, já que é cobrada uma comissão de 3% do cliente. Mas você pode compensar a insatisfação do cliente com um desconto dos mesmos 3%.

Observe que com este método de aceitação de pagamentos é necessário utilizar uma caixa registadora online e emitir um recibo de dinheiro ao cliente. Isto é declarado diretamente na seção “Ajuda” deste serviço:

https://money.yandex.ru/pay/page?id=529258#06

Caros freelancers!

Preparei um novo e-book especialmente para você para 2019, que se chama justamente assim.

Imposto de renda pessoal sobre pagamentos feitos a um indivíduo por trabalho e serviços, a organização deve reter o imposto de renda pessoal no valor de 13 por cento e transferir esse valor para o orçamento De acordo com o artigo 209 do Código Tributário da Federação Russa, o objeto. da tributação sobre o rendimento pessoal são os pagamentos recebidos de fontes na Federação Russa. Taxa estabelecida pelo terceiro parágrafo do artigo 224 do Código e equivale a: 13 por cento para residentes e 30 por cento para indivíduos que não são residentes da Federação Russa. O agente tributário, nos termos do parágrafo primeiro do artigo 226.º, é a fonte dos rendimentos, ou seja, a organização que pagou o indivíduo pelo seu trabalho. Ao mesmo tempo, preste atenção ao seguinte. As pessoas que tenham auferido rendimentos ao abrigo de um contrato civil podem usufruir do direito conferido pelo n.º 2 do artigo 221.º do Código às deduções profissionais. Inclui despesas de uma pessoa física que estão diretamente relacionadas ao recebimento de receitas.

Tributação de serviços mediante acordo com pessoa física

Assim, na situação em consideração, a remuneração de um indivíduo ao abrigo de um contrato de direito civil está sujeita a contribuições para o Fundo de Pensões da Federação Russa e para o Fundo Federal de Seguro Médico Obrigatório, e não está incluída na base de cálculo das contribuições para o seguro em em relação aos montantes a pagar ao Fundo de Segurança Social da Federação Russa. Prémios de seguro do seguro social obrigatório contra acidentes de trabalho e doenças profissionais A base jurídica, económica e organizativa do seguro social obrigatório contra acidentes de trabalho e doenças profissionais é estabelecida pela Lei Federal n.º 125-FZ de 24 de julho de 1998 “Sobre o seguro social obrigatório seguro contra acidentes “de trabalho e doenças profissionais” (doravante designada por Lei n.º 125-FZ).

Contrato de prestação de serviços por pessoa física - imposto de renda pessoa física e prêmios de seguros

Esta modalidade de prêmios de seguros é regulamentada pela Lei Federal nº 125-FZ, de 24 de julho de 1998, segundo a qual surge a obrigação de pagar prêmios de seguros no valor dos pagamentos do GPA se tal estiver previsto no contrato. se os termos do contrato que sua organização celebrou com um indivíduo contiverem tal condição, calcule os prêmios de seguro para lesões e transfira-os para o orçamento.

As contribuições para o fundo de segurança social não são cobradas De acordo com a Lei Federal nº 212-FZ, os pagamentos a pessoas físicas sob acordos de GP estão sujeitos a contribuições de seguro para fundos de pensões e médicos. a Lei, as contribuições para a segurança social, tais valores não são tributados. Prêmios de seguros de NS e PPV Os prêmios de acidentes são calculados se o contrato especificar uma condição que obrigue a organização a pagar prêmios de seguros por lesões.

Atenção

Com base no n.º 1 do artigo 20.1 da Lei n.º 125-FZ, o objecto da tributação com prémios de seguros são os pagamentos e outras remunerações pagas pelos segurados a favor dos segurados no âmbito das relações laborais e dos contratos de direito civil, se, nos termos com o contrato de direito civil, o tomador do seguro é obrigado a pagar os prêmios do seguro à seguradora. Assim, se um contrato civil (um contrato de prestação de serviços remunerados) com um indivíduo contém uma condição sobre a obrigação da organização de pagar prêmios de seguro para acidentes industriais e doenças ocupacionais, então os prêmios de seguro especificados são pagos a partir da remuneração do contrato .

Pagamento a um indivíduo por impostos sobre serviços

Informações

Ao mesmo tempo, uma organização russa, para efeitos do Capítulo 23 do Código Tributário da Federação Russa, é reconhecida como agente fiscal. Os agentes fiscais são obrigados a reter o valor acumulado do imposto diretamente da renda do contribuinte no momento do efetivo pagamento (cláusula

4 colheres de sopa. 226, art. 223 do Código Tributário da Federação Russa). Contribuições de seguro para o Fundo de Pensões da Federação Russa, o Fundo de Seguro Social e o Fundo de Seguro Médico Obrigatório Relações relacionadas com o cálculo e pagamento (transferência) de contribuições de seguro para o Fundo de Pensões da Federação Russa, o Fundo de Seguro Social da Rússia Federação, o Fundo Federal de Seguro Médico Obrigatório é regulamentado pela Lei Federal de 24 de julho de 2009 No. 212-FZ “Sobre Contribuições de Seguro para o Fundo de Pensões da Federação Russa, o Fundo de Seguro Social da Federação Russa, o Fundo Federal de Seguro Médico Obrigatório Fundo de Seguros” (doravante denominada Lei nº 212-FZ).

Pagamento a um indivíduo por impostos sobre serviços 2017

De acordo com o artigo 209 do Código Tributário da Federação Russa, o objeto de tributação são os rendimentos recebidos pelos contribuintes: de fontes na Federação Russa e (ou) de fontes fora da Federação Russa - para indivíduos que são residentes fiscais da Federação Russa ; de fontes na Federação Russa – para indivíduos que não são residentes fiscais da Federação Russa. Assim, a remuneração recebida por uma pessoa singular ao abrigo de um contrato de prestação de serviços remunerados é reconhecida como sujeita ao imposto sobre o rendimento das pessoas singulares.

O artigo 224 do Código Tributário da Federação Russa estabelece uma taxa de imposto de 13% para residentes da Federação Russa e 30% para não residentes da Federação Russa. Com base nos parágrafos 1, 2 do artigo 226 do Código Tributário da Federação Russa, as organizações russas das quais ou como resultado de relações com as quais o contribuinte recebeu rendimentos são obrigadas a calcular, reter do contribuinte e pagar o valor do imposto.

Pagamento a um indivíduo por impostos sobre serviços

De acordo com a alínea “a” do n.º 1 da parte 1 do artigo 5.º da Lei n.º 212-FZ, são pagadores de prémios de seguros as entidades que efectuam pagamentos e outras remunerações a particulares. De acordo com a parte 1 do artigo 7º da Lei nº 212-FZ, o objeto de tributação dos prêmios de seguros para organizações que efetuam pagamentos a pessoas físicas são os pagamentos e outras remunerações acumuladas pelos pagadores de prêmios de seguros a favor de pessoas físicas no âmbito de relações laborais e contratos civis, que tenham por objecto a execução de trabalho, a prestação de serviços (com excepção das remunerações pagas a empresários individuais, advogados, notários).

Pagamento a pessoa física por serviços, quais impostos?

De acordo com o artigo 3 da Lei nº 125-FZ, uma seguradora é uma pessoa jurídica de qualquer forma organizacional e jurídica (incluindo uma organização estrangeira que opera no território da Federação Russa e emprega cidadãos da Federação Russa) ou um indivíduo que emprega pessoas sujeitas ao seguro social obrigatório contra acidentes de trabalho e doenças profissionais nos termos do n.º 1 do artigo 5.º da Lei n.º 125-FZ. Nos termos do n.º 4 do n.º 1 do artigo 5.º da Lei n.º 125-FZ, as pessoas que exerçam trabalho com base em contrato civil estão sujeitas ao seguro social obrigatório contra acidentes de trabalho e doenças profissionais, se, nos termos do contrato especificado, o tomador do seguro é obrigado a pagar os prêmios de seguro à seguradora.

Pagamento a um indivíduo por serviços de imposto de renda pessoal

De acordo com o parágrafo 1 do artigo 781 do Código Civil da Federação Russa, o cliente é obrigado a pagar pelos serviços que lhe são prestados dentro do prazo e da maneira especificada no contrato de prestação de serviços pagos. Imposto de renda pessoal De acordo com o parágrafo 1 do Artigo 207 do Código Tributário da Federação Russa, os contribuintes do imposto de renda pessoal são indivíduos que são residentes fiscais da Federação Russa, bem como indivíduos que recebem rendimentos de fontes na Federação Russa que são não residentes fiscais da Federação Russa. Com base no parágrafo 6 do parágrafo 1 do Artigo 208 do Código Tributário da Federação Russa, a remuneração pelo desempenho de trabalho ou outras funções, trabalho executado, serviço prestado ou ação realizada na Federação Russa é classificada como rendimento de fontes no Federação Russa.

Pagamento a pessoas físicas por serviços de imposto de renda pessoal em 2017

De acordo com a parte 1 do artigo 8º da Lei nº 212-FZ, a base de cálculo dos prêmios de seguros das organizações é determinada como o valor dos pagamentos e demais remunerações previstos na parte 1 do artigo 7º da Lei nº 212-FZ, acumulados pelos pagadores de prêmios de seguros do período de cobrança a favor de pessoas físicas, com exceção dos valores previstos no artigo 9º da Lei nº 212-FZ. Com base na cláusula 2 da parte 3 do artigo 9 da Lei nº 212-FZ, a base de cálculo dos prêmios de seguro não inclui (em termos de prêmios de seguro a pagar ao Fundo de Seguro Social da Federação Russa) qualquer remuneração paga a indivíduos sob contratos de direito civil.

Na prática, muitas vezes surgem situações em que o Diretor Geral ou qualquer outro funcionário da empresa gostaria de pagar por uma pessoa jurídica. Desde 30 de novembro de 2016, essa oportunidade apareceu, e o Artigo 45, parágrafo um do Código Tributário da Federação Russa afirma que o pagamento de impostos pode ser feito por outra pessoa. A propósito, as contribuições de seguro para o seguro de pensão obrigatório, para o Fundo Federal de Seguro Médico Obrigatório e para o Fundo de Seguro Social (exceto para o Fundo Federal de Seguro Social do Fundo de Seguro Nacional e do Fundo de Pensões) também podem ser pagas por outra pessoa a partir de janeiro 1, 2017.

Assim, propomos considerar um exemplo e preencher conosco um recibo de pagamento da taxa comercial do 4º trimestre de 2017 para a organização da DomUyut LLC por um indivíduo Levashov M.A. Estritamente de acordo com as Regras para indicação de informações nos detalhes para a transferência de fundos do Serviço Fiscal Federal da Rússia.

Detalhes da DomUyut LLC: POUSADA 7718346970 KPP 771801001

Detalhes Levashov Maxim Alekseevich: INN 772516010145. Endereço: Moscou, st. Velozavodskaya, 01/11, apto. 55.

No topo do formulário estão indicados os dados da repartição de finanças onde é efectuado o pagamento. Tudo é padrão, sem recursos especiais. Em que você deve prestar atenção? Estes são os campos Pagador, o campo INN do pagador e o campo Nome do pagamento. Se você ler atentamente as Instruções da Receita Federal, precisará fazer o seguinte:

- No campo Pagador indicamos a pessoa física que paga o recibo para a organização, no nosso exemplo é Maxim Alekseevich Levashov, MAS no campo NIF do pagador é necessário indicar o NIF da organização, ou seja, no nosso caso, é TIN 7718346970.

- No campo Nome de pagamento indicamos o NIF do indivíduo (TIN de Maxim Alekseevich Levashov), no nosso caso é NIF 772516010145, e depois de duas barras (//) o nome da organização DomUyut LLC e depois de mais duas barras o nome do pagamento.

- A seguir, preenchemos o recibo normalmente, indicamos o endereço do pagador (o endereço da nossa pessoa física), o valor do imposto e colocamos a assinatura do pagador.

E aqui está o procedimento acima para preenchimento do recibo, totalmente elaborado de acordo com o Regulamento, infelizmente, NÃO ACEITE no Sberbank para pagamento. Eles não podem aceitar tal recibo quando o NIF da pessoa jurídica estiver indicado na coluna NIF do ordenante.

Assim, deverá preencher um recibo de pagamento de imposto, lavrando-o conforme exigido pelo Sberbank. A repartição de finanças aceita esses pagamentos.

Uma amostra de um recibo preenchido pode ser baixada no link.

Esse recibo pode ser levado ao banco e pago em dinheiro para a organização.

Atenção! A prática mostra que mesmo um pagamento efetuado corretamente (de acordo com os requisitos do Sberbank, mas não com as regras do Serviço de Impostos Federais) nem sempre pode ser refletido corretamente no cartão da sua empresa. Acreditamos que é necessário solicitar uma conciliação com a administração fiscal e certificar-se de que o pagamento é refletido corretamente. Caso o seu pagamento não esteja refletido corretamente em suas contas, envie uma carta para pesquisar e esclarecer o pagamento de forma gratuita.

Precisa de ajuda para preencher um recibo ou esclarecer um pagamento à Receita Federal? Ligue-nos no tel.