20.12.2021

1s 8.3 चलन पुनर्मूल्यांकन. चलन शिल्लकांचे पुनर्मूल्यांकन कसे करावे आणि विचारात घ्यावे

साइटवर सर्वांचे पुन्हा स्वागत करताना मला आनंद होत आहे. आज, थोड्या विश्रांतीनंतर, आम्ही महिना बंद करण्याच्या नियमन केलेल्या ऑपरेशन्स आणि आमच्यासाठी पुढे काय आहे याबद्दल परिचित होऊ. मी तुम्हाला आठवण करून देतो की आम्ही याआधी मुद्द्यांवर चर्चा केली आहे आणि. प्रकाशनांच्या या मालिकेशी संबंधित सर्व लेख विभागात आढळू शकतात.

सॉफ्टवेअर "1C लेखा उपक्रम"तुम्हाला परकीय चलनातील व्यवहारांचा मागोवा ठेवण्याची परवानगी देते. या उद्देशासाठी, कॉन्फिगरेशनमध्ये चलन खाती समाविष्ट आहेत. डॉलर आणि युरोचा विनिमय दर अकाउंटिंगमध्ये सतत बदलत असतो या वस्तुस्थितीमुळे, महिना बंद करताना, ऑपरेशन केले जाते "परकीय चलनाचे पुनर्मूल्यांकन", जे वर्तमान विनिमय दरानुसार चलन शिल्लक समायोजित करते. आम्ही या सामग्रीमध्ये परकीय चलनाच्या व्यवहारांसाठी लेखांकनाची वैशिष्ट्ये आणि परकीय चलनाचे पुनर्मूल्यांकन याबद्दल बोलू.

मी तुम्हाला आठवण करून देतो की साइटवर आधीपासूनच अनेक लेख आहेत जे 1C BUKH 3.0 प्रोग्राममध्ये एक महिना बंद करण्याच्या समस्येसाठी समर्पित आहेत:

1C मध्ये चलन खरेदी योग्यरित्या कसे प्रतिबिंबित करावे

"परकीय चलनाचे पुनर्मूल्यांकन" या नियमन केलेल्या ऑपरेशनद्वारे कोणते व्यवहार केले जातात हे समजून घेण्यासाठी, आम्हाला किमान संस्थेकडे चलन असणे आवश्यक आहे आणि त्यासाठी ते खरेदी करणे आवश्यक आहे. "चालू खात्यातून राइट-ऑफ" दस्तऐवज वापरून चलन खरेदी प्रोग्राममध्ये दिसून येते. चला हा दस्तऐवज उघडूया (मेनू विभाग “बँक आणि कॅश डेस्क” -> बँक स्टेटमेंट्स). आम्ही खालील तपशील सेट करतो:

- करार - रूबलमध्ये असणे आवश्यक आहे, कराराचा प्रकार "इतर";

- सेटलमेंट खाते 57.02 “परकीय चलनाची खरेदी”;

या उदाहरणात, आम्ही $1000 खरेदी करणार आहोत. 8 जुलै 2014 पर्यंत, अधिकृत विनिमय दर $1 = 34.5691 रूबल होता आणि बँकेचा परकीय चलन दर 34.80 रूबल होता. 1 $ साठी. म्हणून, दस्तऐवज रक्कम फील्डमध्ये आम्ही RUB 34,800.00 सूचित करतो.

चला दस्तऐवजाचे पुनरावलोकन करूया. अशा प्रकारे आम्ही गणना प्रतिबिंबित केली पैसाचलन खरेदीसाठी: Dt 57.02 Kt 51 - RUB 34,800.00. खाते 57 "परकीय चलनाची खरेदी" हे खाते 51 "चलन खाती" आणि 52 "चलन खाती" दरम्यानचे आहे. जेव्हा परकीय चलन खरेदीसाठी पैसे लिहून दिले जातात तेव्हा परिस्थिती प्रतिबिंबित करण्यास सक्षम होण्यासाठी हे केले गेले होते, परंतु बँकेने अद्याप ते आमच्याकडे हस्तांतरित केले नाही आणि आम्ही अद्याप ते क्रेडिट करू शकत नाही.

आता 10 जुलै 2014 रोजी (दोन दिवसांनंतर) झालेल्या आमच्या संस्थेच्या 52 "चलन खाते" खात्यांमध्ये खरेदी केलेले चलन जमा करणे आवश्यक आहे. हे करण्यासाठी, आम्ही "चालू खात्याची पावती" दस्तऐवज वापरू. आम्ही या दस्तऐवजाच्या फील्डमध्ये खालील मूल्ये सूचित करतो:

- व्यवहाराचा प्रकार - परकीय चलनाची खरेदी;

- लेखा खाते – ५२ “चलन खाती”;

- बँक खाते हे आमच्या संस्थेचे विदेशी चलनातील खाते आहे. जेव्हा आम्ही ते निर्दिष्ट करतो, तेव्हा "रक्कम" फील्ड निर्दिष्ट खात्याच्या चलनामध्ये प्रतिबिंबित होते.

- रोख प्रवाह आयटम - "वर्तमान ऑपरेशन्समधील इतर पावत्या" हालचालीच्या प्रकारासह एक नवीन आयटम तयार करा;

- रक्कम - 1000;

- बँक दर - नावनोंदणीच्या तारखेला, 10 जुलै 2014 रोजी, बँक दर 34.30 रूबल होता. $1 साठी;

- सेटलमेंट खाते – 57.02 “परकीय चलनाची खरेदी”;

- चलन व्यवहाराच्या तारखेला रशियन फेडरेशनच्या सेंट्रल बँकेचा विनिमय दर इंटरनेट उपलब्ध असल्यास स्वयंचलितपणे डाउनलोड केला जातो.

चला दस्तऐवज पाहू आणि त्याचे पोस्टिंग पाहू:

चला त्याचे विश्लेषण करूया. पहिली नोंद रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने चलन खरेदी प्रतिबिंबित करते आणि दुसरी नोंद सेंट्रल बँकेच्या दरावरून बँक आम्हाला ज्या दराने चलन विकते त्या दराचे विचलन प्रतिबिंबित करते. थोडक्यात, हे असे कमिशन आहे जे बँक केलेल्या व्यवहारासाठी रोखते:

(34.30 (बँक दर) – 34.0758 (सेंट्रल बँक रेट)) * $1000 = 224.20 रूबल.

- ऑपरेशनचा प्रकार - प्रतिपक्षांसह इतर सेटलमेंट;

- लेखा खाते – ५१ “चालू खाती”;

- रक्कम - 500;

- रोख प्रवाह आयटम - "वर्तमान ऑपरेशन्ससाठी इतर देयके" हालचालीच्या प्रकारासह एक नवीन आयटम तयार करा;

- सेटलमेंट खाते – 57.02 “परकीय चलनाची खरेदी”.

चला दस्तऐवज पाहू आणि पोस्टिंग पाहू:

अशा प्रकारे, 57.02 “परकीय चलनाची खरेदी” खात्यावर कोणतीही शिल्लक नसावी.

1C मध्ये परकीय चलनाचे पुनर्मूल्यांकन

17 जुलै 2014 रोजी परकीय चलनात वस्तूंची खरेदी $100 मध्ये प्रतिबिंबित करूया. हे "वस्तू आणि सेवांची पावती" या साध्या दस्तऐवजात प्रतिबिंबित होते, परंतु केवळ प्रतिपक्षासोबतचा करार रूबलमध्ये नसून निवडलेल्या चलनात (USD) असणे आवश्यक आहे.

या दस्तऐवजाच्या आधारे, आम्ही एक दस्तऐवज "चालू खात्यातून राइट-ऑफ" तयार करतो, जो परकीय चलनात देखील असेल. जर तुम्ही ते प्रत्यक्षात पावतीवर आधारित तयार केले तर तुम्हाला कोणतेही अतिरिक्त फील्ड भरावे लागणार नाही.

दुसरी नोंद स्पष्ट आहे - ती व्यवहाराच्या तारखेला सेंट्रल बँकेच्या विनिमय दराने खात्यातून $100 c52 डेबिट करते. परंतु प्रथम वायरिंग अधिक मनोरंजक आहे. ते 17 जुलै 2014 पर्यंत सेंट्रल बँक विनिमय दराने परदेशी चलन खात्यातील शिल्लक समायोजित किंवा पुनर्मूल्यांकन करते.

हे स्पष्ट करण्यासाठी, मी काहीतरी स्पष्ट करू. लेखा आणि 1C मध्ये, विदेशी चलन खात्यातील निधी रूबलमध्ये प्रतिबिंबित होतात. याची खात्री करण्यासाठी, तुम्ही खाते 52 साठी "उलाढाल ताळेबंद" व्युत्पन्न करू शकता, जे "इंडिकेटर" टॅबवरील सेटिंग्जमध्ये सूचित करते की आम्हाला अकाउंटिंग फील्डमध्ये स्वारस्य आहे (डेटा लेखा) आणि "चलनाची रक्कम". चित्रातील मागचा भाग प्रश्नातील दस्तऐवजाच्या आधी तयार झाला होता “चालू खात्यातून राइट-ऑफ.

असे दिसून आले की हे $1,000, जे आम्ही खाते 52 मध्ये ठेवतो, त्याची किंमत जवळजवळ दररोज वेगळी आहे आणि जुलैच्या शेवटी तयार झालेली रूबल अटींमधील शिल्लक जवळजवळ निश्चितपणे 31 जुलैच्या सेंट्रल बँकेच्या विनिमय दराशी संबंधित नाही. , 2014. सेंट्रल बँकेच्या विनिमय दरानुसार चलनाचे (आमचे हजार) मूल्य समायोजित करण्यासाठी, “चालू खात्यातून राइट-ऑफ” या दस्तऐवजात खाते 91.01 वापरून पोस्टिंग तयार केली जाते.

वैज्ञानिकदृष्ट्या, याला विनिमय दर फरक म्हणतात. जर डॉलरची किंमत घसरली असती, तर आम्ही गमावले असते आणि खर्च खाते 91.2 “इतर खर्च” वापरून पोस्टिंग मिरर केले असते.

चलन शिल्लकांचे पुनर्मूल्यांकन दररोज केले जात नाही. नियमानुसार, जेव्हा 52 खात्यात निधी राइट ऑफ केला जातो किंवा प्राप्त होतो किंवा महिना बंद होतो तेव्हा असे होते. चला आता नियमन केलेले ऑपरेशन करूया महिना "परकीय चलनाचे पुनर्मूल्यांकन" बंद करणे. मासिक बंद ऑपरेशन्स व्यवस्थापित करण्यासाठी सेवा मुख्य मेनूच्या "ऑपरेशन्स" टॅबवर आढळू शकते. आम्ही जुलै 2014 साठी पुनर्मूल्यांकन करू.

31 जुलैपर्यंत, $1 = 35.7271 रूबल. 17 जुलै रोजी निधी राइट ऑफ केला तेव्हा स्थापित किंमतीवर $900 ची शिल्लक ठेवली गेली: $1 = 34.3853 रूबल. अशाप्रकारे, रूबलच्या तुलनेत डॉलरची किंमत वाढली आणि आम्ही पुन्हा थोडे कमावले: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

ACC 3.0 मध्ये विनिमय दर कुठे साठवले जातात?

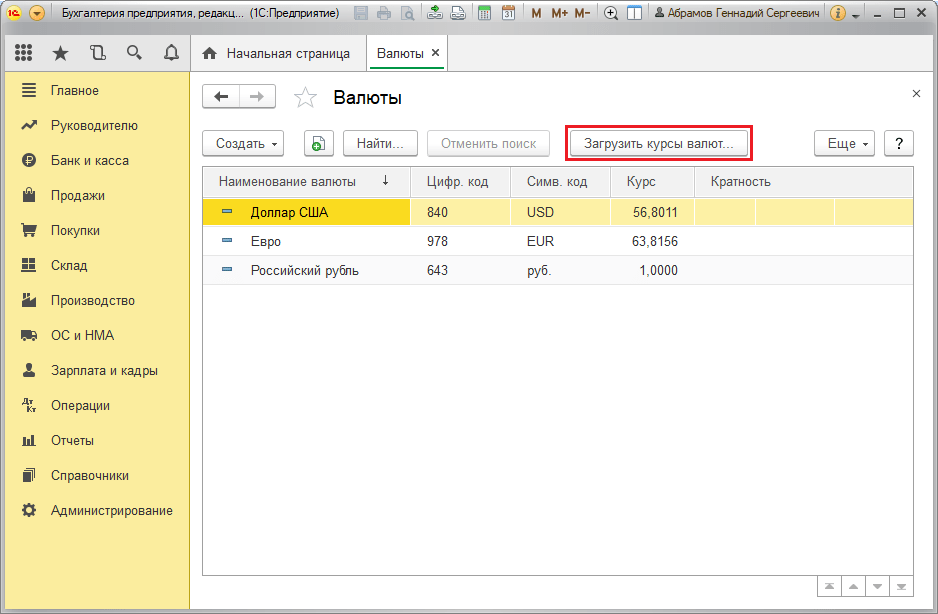

आपण येथे संपवू शकतो, परंतु आणखी एक छोटासा प्रश्न आहे. मी स्वत: अलीकडेच 1C अकाउंटिंग 3.0 च्या आवृत्तीसह काम करण्यास सुरुवात केली आहे आणि सामग्री तयार करण्याच्या प्रक्रियेत मी इंटरनेटवरून डाउनलोड केलेले विनिमय दर कुठे पाहू शकतो हे शोधण्यात बराच वेळ घालवला. मग अर्थातच मला ते सापडले. पाहण्यासाठी, तुम्हाला "चलने" निर्देशिका उघडण्याची आवश्यकता आहे, जी मुख्य मेनूच्या "निर्देशिका" विभागात स्थित आहे. तसे, या निर्देशिकेत शीर्षस्थानी "विनिमय दर डाउनलोड करा" बटण आहे, ज्यावर क्लिक केल्यावर एक विंडो उघडेल जिथे तुम्हाला डाउनलोड कालावधी निर्दिष्ट करणे आवश्यक आहे.

यानंतर, तुम्हाला संपादनासाठी व्याजाचे चलन उघडावे लागेल आणि विंडोच्या शीर्षस्थानी "चलन दर" शोधावे लागतील.

आता तेच आहे!) जर तुम्हाला हा लेख आवडला असेल तर तुम्ही करू शकता बटणे वापरा सामाजिक नेटवर्क ते स्वतःसाठी ठेवण्यासाठी!

तसेच, तुमचे प्रश्न आणि टिप्पण्या विसरू नका. टिप्पण्यांमध्ये सोडा!

2017-05-20T12:15:02+00:00तुला का गरज आहे " चलन पुनर्मूल्यांकन"? मला हा प्रश्न अनेकदा नवशिक्या लेखापालांकडून विचारला जातो, कारण त्यांना अद्याप व्यवहारात चलन व्यवहारांचा सामना करावा लागला नाही आणि हे पुनर्मूल्यांकन कोठून येते, ते कसे मोजले जाते आणि ते आवश्यक आहे की नाही हे समजत नाही. चला हे एकदा शोधून काढूया. सर्व 1C चे उदाहरण वापरून: अकाउंटिंग 8.3 , संस्करण 3.0. प्रथम, पुनर्मूल्यांकन "स्वतः" तेव्हा होते जेव्हा महिन्याचा शेवट.

दुसरे म्हणजे, हे केवळ अशा संस्थांसाठी उद्भवते ज्यांच्याकडे आहे चलन व्यवहार.

आणि म्हणूनच.

PBU 3/2006 नुसार मालमत्ता आणि दायित्वांसाठी लेखांकन, ज्याचे मूल्य परकीय चलनात व्यक्त केले जाते, आमच्याकडे आहे:

परकीय चलनात व्यक्त केलेल्या मालमत्तेचे आणि दायित्वांचे मूल्य लेखा आणि आर्थिक स्टेटमेन्टमध्ये प्रतिबिंबित करण्यासाठी रूबलमध्ये रूपांतरित केले जाऊ शकते.

परकीय चलनामधील व्यवहाराच्या तारखेला तसेच अहवालाच्या तारखेला मूल्याची पुनर्गणना केली जाते.

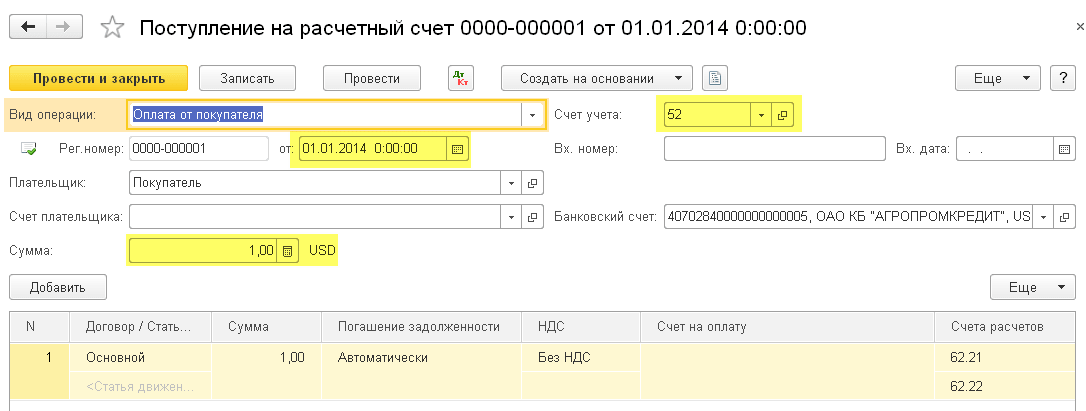

01.01.2014 खरेदीदाराने आमच्या बँक खात्यात हस्तांतरित केले 1 डॉलर.

वायरिंग खालीलप्रमाणे असेल:

D52 K62 1 USD (32.6587 रूबल)

कृपया लक्षात ठेवा की आम्ही व्यवहाराच्या तारखेला (1 जानेवारी 2014, डॉलर विनिमय दर बरोबर 32.6587 रूबल होता) व्यवहाराच्या चलनात (1 डॉलर) आणि रूबलमध्ये एकाच वेळी व्यवहाराची रक्कम रेकॉर्ड केली आहे.

ते बाहेर वळते सर्व चलन खाती त्यांचे आर्थिक निर्देशक एकाच वेळी दोन परिमाणांमध्ये संग्रहित करतात: खात्याच्या चलनात आणि रुबलमध्ये (रशियासाठी नियमन केलेल्या लेखाचे मुख्य चलन).

अशा प्रकारे, 1 जानेवारी, 2014 रोजी दिवसाच्या शेवटी, खाते 52 वरील शिल्लक 1 USD आणि त्याच वेळी 32.6587 रूबल असेल.

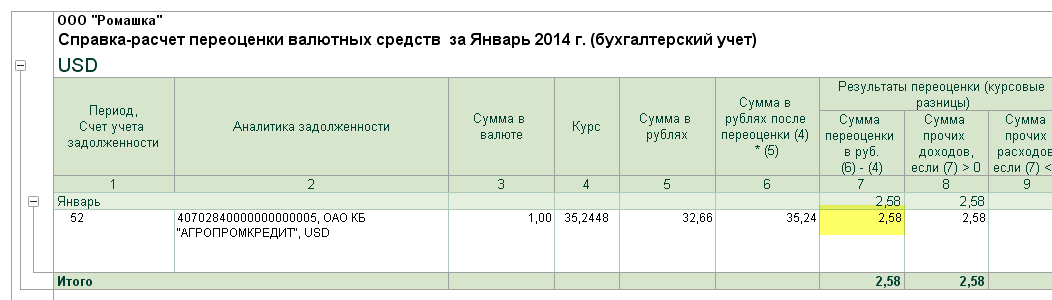

सर्व काही छान आहे, परंतु वेळ निघून जातो. डॉलर विनिमय दर बदलत आहे. आणि आता महिन्याच्या शेवटी (01/31/2014) एका डॉलरसाठी ते 35.2448 रुबल देतात.

आणि, जर आपण महिन्याच्या शेवटी खाते 52 वरील आमची शिल्लक पाहिली, तर आम्हाला दिसेल की दर बदलला असूनही अजूनही 1 USD आणि 32.6587 रूबल आहे. परंतु आम्हाला माहित आहे की एक डॉलर आधीच 32.6587 रूबलशी नाही तर 35.2448 रूबलशी संबंधित आहे! उठला डॉलरमधील शिल्लक रक्कम आणि रूबलमधील शिल्लक रक्कम यांच्यातील तफावत.

तर, अहवालाच्या तारखेला (म्हणजे मासिक) मालमत्ता आणि दायित्वांच्या मूल्याची ही पुनर्गणना, चलन आणि रूबलमधील हा पत्रव्यवहार महिन्याच्या शेवटी प्रत्येक वेळी पुनर्संचयित करण्यासाठी अचूकपणे शोधला गेला.

IN या प्रकरणात 31 जानेवारी 2014 पर्यंत खाते 52 चे पुनर्मूल्यांकन असे दिसेल:

D52 K91.01 2.5861 रूबल

अशा प्रकारे, आम्ही इतर उत्पन्नाच्या खर्चावर 52 बाय 2.5861 रूबल खात्यावरील रूबल शिल्लक ओव्हरव्हॅल्यू केली. असे दिसून आले की या महिन्यामध्ये विनिमय दर वाढला आहे - म्हणून संस्थेचे उत्पन्न. याउलट विनिमय दर घसरला असता तर इतर खर्चही झाले असते.

त्यामुळे, पुनर्मूल्यांकनानंतर, 31 जानेवारी 2014 रोजी दिवसाच्या शेवटी खाते 52 वरील डेबिट शिल्लक 1 USD आणि त्याच वेळी 35.2448 रूबल असेल.

पण वेळ निघून जातो. आणि फेब्रुवारीच्या शेवटी, 1 डॉलरसाठी ते आधीच 36.0501 रूबल देतात. याचा अर्थ असा की आमच्याकडे पुन्हा 52 खात्यावर डॉलर आणि रूबलमध्ये तफावत होती आणि त्याच वेळी फेब्रुवारीच्या विनिमय दरात वाढ झाल्यामुळे इतर उत्पन्न उद्भवले.

नवीन पुनर्मूल्यांकन खालील नोंदी देईल:

D52 K91.01 0.8053 रूबल

आणि 28 फेब्रुवारी, 2014 रोजी दिवसाच्या शेवटी खाते 52 वरील डेबिट शिल्लक समान 1 USD आणि त्याच वेळी 36.0501 रूबल असेल.

आणि म्हणून आम्ही जाहिरात अनंताचे पुनर्मूल्यांकन करू, जोपर्यंत आम्ही खाते 52 वर शून्य नसलेली शिल्लक राखतो. इतर चलन खात्यांचे त्याच प्रकारे पुनर्मूल्यांकन केले जाते.

लेखामधील परकीय चलनाच्या पुनर्मूल्यांकनाचा एक संक्षिप्त सिद्धांत येथे आहे. आता हे सर्व 1C: अकाउंटिंग 8.3 (पुनरावृत्ती 3.0) चे उदाहरण वापरून प्रोग्राममध्ये कसे लागू केले जाते ते पाहू:

2014 साठी विनिमय दर लोड करत आहे

परदेशी चलन खाते उघडणे (USD)

हे करण्यासाठी, "मुख्य" -> "संस्था" विभागात जा आणि तेथे आमची संस्था उघडा ():

शीर्ष पॅनेलमधील संस्था कार्डमध्ये, "बँक खाती" आयटम निवडा:

उघडणाऱ्या खात्यांच्या सूचीमध्ये, “तयार करा” बटणावर क्लिक करा आणि खालीलप्रमाणे चालू खाते कार्ड भरा (खाते क्रमांक आणि BIC उदाहरण म्हणून दिले आहेत; खाते चलन USD निवडण्याची खात्री करा):

"जतन करा आणि बंद करा" क्लिक करा.

आम्ही खरेदीदाराकडून निधी प्राप्त करतो

हे करण्यासाठी, "बँक आणि कॅश डेस्क" विभागात जा आणि तेथे "बँक स्टेटमेंट्स" आयटम निवडा ():

"पावती" बटणावर क्लिक करा आणि खालीलप्रमाणे बँक स्टेटमेंट भरा (01/01/2014 रोजी $01 ची पावती; कोणत्याही करारांतर्गत कोणत्याही प्रतिपक्षाकडून; लेखा खाते - 52; बँक खाते - आम्ही नुकतेच तयार केलेले):

"स्वाइप करा आणि बंद करा" क्लिक करा.

चला दस्तऐवज नोंदी पाहू (स्टेटमेंट जर्नलमधील DtKt बटण):

आम्ही पाहतो की 01/01/2014 च्या विनिमय दराने 1 डॉलर खात्यात 52 मध्ये जमा झाला होता (1C मध्ये विशिष्ट तारखेसाठी विनिमय दर कसे पहावे याबद्दल: लेखांकन).

जानेवारी महिना संपत आहे

"ऑपरेशन्स" विभागात जा आणि तेथे "महिना बंद" आयटम निवडा ():

जानेवारी 2014 कालावधी निवडा आणि "महिना बंद करा" वर क्लिक करा.

मग आम्हाला "चलन निधीचे पुनर्मूल्यांकन" आयटम सापडतो, त्यावर क्लिक करा आणि "व्यवहार दर्शवा" निवडा:

येथे आमचा 2.58 रूबलचा विनिमय दर फरक आहे:

जानेवारी 2014 साठी महिन्याच्या शेवटी परत जाऊ आणि तेथे "संदर्भ-गणना" बटण शोधू. त्यावर क्लिक करा आणि "चलन निधीचे पुनर्मूल्यांकन" आयटम निवडा:

कार्यक्रम चलन निधीच्या पुनर्मूल्यांकनासाठी गणनेसह अहवाल तयार करेल:

त्याचप्रमाणे, आमची प्राथमिक गणना कार्यक्रमाच्या वर्तनाशी जुळते याची खात्री करण्यासाठी फेब्रुवारीसाठी मासिक बंद करा.

आम्ही महान आहोत, एवढेच

हे मदत करत नसल्यास, ज्या खात्यासाठी तुम्ही विनिमय दरातील फरकाची गणना केली जाण्याची अपेक्षा करत आहात ते तुमच्या खात्यांच्या सूचीमध्ये विशेष पुनर्मूल्यांकन प्रक्रियेसह समाविष्ट केले जाण्याची शक्यता आहे.

Dt 52.2 वर्तमान परकीय चलन खाते 3000 यूएस डॉलर x 23 रूबल.

Kt 52.1 संक्रमण चलन खाते 75 kopecks. == 71250 घासणे.

52.1 खात्यावर रकमेमध्ये विनिमय दर फरक होता (23 रूबल 75 कोपेक्स - 23 रूबल) x 9000 यूएस डॉलर = 6750 रूबल.

दि. 52-1

Kt 80, उपखाते "एक्सचेंज डिफरन्स" 6750 घासणे.

3. चलनाच्या अनिवार्य विक्रीतून मिळालेली रुबल रक्कम संस्थेच्या चालू खात्यात जमा केली जाते (USD 6,000 x 23 रूबल 50 kopecks = 141,000 रूबल)

Dt 51 चालू खाते

Kt 48 इतर मालमत्तेची विक्री 141,000 घासणे.

विक्रीच्या दिवशी रशियन फेडरेशनच्या सेंट्रल बँकेच्या विनिमय दराने विक्रीच्या किंमतीवर विकल्या गेलेल्या विदेशी चलनाची रक्कम लिहून दिली जाते.

Dt 48 इतर मालमत्तेची विक्री 6,000 यूएस डॉलर x 24 रूबल. = 144,000 घासणे.

Kt 57 वाटेत बदल्या

ठरवले आर्थिक परिणामपरकीय चलनाच्या कमाईच्या भागाच्या अनिवार्य विक्रीतून

Dt 3000 घासणे. (१४४००० - १४१०००)

आर्थिक परिणाम म्हणजे विनिमय दर (विक्री दर) आणि विक्रीच्या तारखेला सेंट्रल बँक ऑफ द रशियन फेडरेशनचा दर यांच्यातील फरक.

खाते 57 “ट्रान्झिटमध्ये हस्तांतरण” मध्ये (24 रूबल - 23 रूबल 75 कोपेक्स) x 6000 यूएस डॉलर = 1500 रूबलच्या रकमेमध्ये विनिमय दर फरक होता.

रशियन फेडरेशनच्या सेंट्रल बँकेच्या विक्रीच्या तारखेच्या विनिमय दर आणि अनिवार्य विक्रीच्या अधीन चलन जमा करण्याच्या तारखेतील फरकामुळे हे उद्भवले.

विनिमय दरातील फरकाच्या रकमेसाठी खालील नोंद केली आहे:

Kt 80, उपखाते "एक्सचेंज फरक". 1500 घासणे.

रशियन फेडरेशनच्या सेंट्रल बँकेच्या 29 जून 1992 क्रमांक 7 च्या उपरोक्त निर्देशानुसार (पुढील दुरुस्त्या आणि जोडण्या लक्षात घेऊन), संस्था ट्रान्झिट करन्सी खात्यातून ऐच्छिक विक्री करू शकतात. अनिवार्य विक्रीसाठी.

अशा प्रकारे, अनिवार्य विक्री केवळ संस्थेच्या संक्रमण चलन खात्यातून केली जाते आणि चालू आणि संक्रमण चलन खात्यांमधून ऐच्छिक विक्री केली जाते.

रशियन मध्यस्थासोबतच्या कमिशन करारांतर्गत निर्यात उत्पादनांची विक्री

त्याच्या कोर्स काममी फक्त मुख्याध्यापकाच्या हिशेबाचा विचार करेन.

1.कमिशन करारानुसार, परदेशी खरेदीदाराला डिलिव्हरीसाठी मालाची निर्यात बॅच पाठवली गेली:

Dt 45.1 उपखाते "निर्यातीसाठी पाठवलेला माल"

Kt 40.1 निर्यातीसाठी तयार उत्पादने 100,000 घासणे.

2. ओव्हरहेड खर्च रूबलमध्ये दिले:

दि. ४३.१

Kt 5140,000 घासणे.

3. विदेशी खरेदीदाराला बंदरातून किंवा सीमारेषेवरील रेल्वे पॉईंटवरून माल पाठवल्यानंतर, मध्यस्थाने पुरवठादाराला याबद्दल सूचित केले पाहिजे.

रशियन फेडरेशनच्या वित्त मंत्रालयाच्या सूचनेनुसार “वार्षिक आर्थिक अहवाल फॉर्म भरण्याच्या प्रक्रियेवर”, दिनांक १२ नोव्हेंबर १९९६ क्रमांक ९७ (टिकाऊ दस्तऐवज) रशियन फेडरेशनच्या वित्त मंत्रालयाच्या आदेशाद्वारे मंजूर , नोटीस मिळाल्याच्या तारखेनुसार विक्री प्रतिबिंबित होते:

Dt 62.2 कमिशन एजंटसह सेटलमेंट $9,000 x 22

पुरवठा केलेल्या निर्यात मालासाठी घासणे. 50 कोपेक्स (प्राप्तीच्या तारखेला सेंट्रल बँक ऑफ द रशियन फेडरेशनचा विनिमय दर

Kt 46.1 निर्यात मालाची विक्री, सूचना) = 202,500 रूबल. कामे, सेवा

त्याच वेळी, कमिशन एजंटने परकीय चलनात भरलेल्या खर्चाची रक्कम आणि कमिशन मुद्दलाच्या खर्चामध्ये समाविष्ट केले आहे; कमिशन एजंटचे मुद्दलावरील कर्ज या रकमेने कमी केले जाते ($1,000 - ओव्हरहेड खर्च आणि $800 - मध्यस्थाला कमिशन):

Dt 43.2 1800 यूएस डॉलर x 22 रूबल. 50 कोपेक्स = 40500 घासणे.

पाठवलेल्या मालाची किंमत आणि त्याच्या विक्रीचा खर्च विक्रीसाठी लिहून दिला जातो:

दि ४६.१

Kt 45.1 100,000 घासणे.

दि ४६.१

Kt 43.1 40,000 घासणे.

दि ४६.१

Kt 43.2 40,500 घासणे.

विक्रीचे आर्थिक परिणाम निर्धारित केले जातात:

दि ४६.१

Kt 80 22,000 घासणे.

4.a) परकीय चलनाच्या कमाईचा उर्वरित भाग कमिशन एजंटद्वारे प्रिन्सिपलच्या ट्रान्झिट फॉरेन करन्सी खात्यात हस्तांतरित केला जातो:

रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने 52.1 7200 यूएस डॉलर

नावनोंदणीच्या तारखेला Kt62.2

एक अनिवार्य विक्री जारी केली जाते. अनिवार्य विक्रीच्या अधीन 7200 x 0.75 = $5400. $1,800 चालू परकीय चलन खात्यात जमा केले जातात.

रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने 57 5400 यूएस डॉलर

काढण्याच्या तारखेला Kt 52.1

हस्तांतरणाच्या तारखेनुसार Kt 52.1

पासून Dt 51 रूबल महसूल

Kt 48 अनिवार्य विक्री

विक्रीच्या तारखेला रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने Kt 57

किंवा पासून आर्थिक परिणाम

दि 48 अनिवार्य विक्री

दि ५७

सीटी80

किंवा विनिमय फरक

दि80

b) अनिवार्य विक्री कमिशन एजंटने औपचारिक केली होती:

रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने 52.2 1800 यूएस डॉलर

नावनोंदणीच्या तारखेला Kt 62.2

Dt 51 रूबल महसूल

विकलेल्या चलनासाठी Kt 48

विकलेल्या चलनाच्या समतुल्य Dt 48 रुबल

विक्रीच्या तारखेला रशियन फेडरेशनच्या सेंट्रल बँकेच्या विनिमय दराने Kt 62.2

किंवा अनिवार्य विक्रीचे आर्थिक परिणाम

62.2 खात्यावरील विनिमय फरक "डिलिव्हर केलेल्या निर्यात मालासाठी कमिशन एजंटसह सेटलमेंट":

दि. ६२.२

सीटी80 किंवा

Kt 62.2

अनिवार्य विक्रीसाठी बँक कमिशन 48 खात्यात डेबिट म्हणून राइट ऑफ केले जाते, परंतु करपात्र नफा कमी करत नाही.

हे नोंद घ्यावे की, व्हॅट कायद्यानुसार, निर्यातदारांना निर्यात केलेल्या वस्तूंच्या (काम, सेवा) किंमतीच्या 100% रकमेवर कर लाभ आहे.

4. आयात ऑपरेशन्सचा लेखाजोखा

रशियन खरेदीदार आणि आयात केलेल्या वस्तूंचा परदेशी पुरवठादार यांच्यात थेट कराराच्या अंतर्गत आयात ऑपरेशन्सचा लेखाजोखा

या विभागात, "आयातित वस्तू" या शब्दाचा अर्थ असा आहे की कोणतीही भौतिक मालमत्ता जी रशियन फेडरेशनच्या प्रदेशात आयात केल्यावर, पुन्हा निर्यात करण्याच्या बंधनाशिवाय तिची सीमा ओलांडते.

वस्तूंच्या आयातीसाठी व्यवहारांची नोंद करताना, प्रथम, आयात केलेल्या वस्तू ताळेबंदात वेळेवर ठेवणे आवश्यक आहे आणि दुसरे म्हणजे, आयात केलेल्या मालाची वास्तविक किंमत, जे असेल ते लेखा खात्यात योग्यरित्या तयार करणे आवश्यक आहे. पुढील वापरावर खर्च - उत्पादन किंवा अंमलबजावणीसाठी राइट-ऑफ.

मालाची मालकी आयातदाराकडे जाईल त्या क्षणापासून ती ताळेबंदात ठेवली पाहिजे. PBU नुसार, ही आयातदाराकडे मालकी हस्तांतरित करण्याची तारीख आहे जी वस्तू आयात करण्याच्या व्यवहाराची तारीख आहे. या तारखेला, आपल्याला परकीय चलनाची रक्कम रूपांतरित करण्यासाठी सेंट्रल बँक ऑफ रशियाचा विनिमय दर घेणे आवश्यक आहे ज्यामध्ये वस्तूंची किंमत रूबलमध्ये व्यक्त केली जाते.

विक्रेत्याकडून खरेदीदाराकडे मालकी हस्तांतरित करण्याची तारीख करारामध्ये दर्शविली पाहिजे, कारण या विषयावर आंतरराष्ट्रीय कायद्याचा कोणताही नियम नाही आणि विद्यमान आंतरराष्ट्रीय प्रथा, ज्यानुसार उत्पादनाच्या मालकीच्या हस्तांतरणाचा क्षण मानला जातो. विक्रेत्याने त्याच्या डिलिव्हरी दायित्वांची पूर्तता करणे, निरीक्षकांशी असहमत असलेल्या विश्वासार्ह युक्तिवाद नाही.

इकॉनॉमिक सायन्सेस/7.लेखा आणि ऑडिटिंग

पीएच.डी. डेम्यानेन्को ई.यू.

रोस्तोव स्टेट इकॉनॉमिक युनिव्हर्सिटी (RINH), रशिया

RAP आणि IFRS अंतर्गत बॅलन्स शीटच्या विदेशी चलन आयटमच्या पुनर्मूल्यांकनातील फरक

फेडरल लॉ क्रमांक 402-FZ “ऑन अकाउंटिंग” च्या आवश्यकतांनुसार, संस्था परकीय चलनात अकाउंटिंग रेकॉर्ड ठेवतात रशियाचे संघराज्य- रुबल. परंतु ज्या प्रकरणांमध्ये काउंटरपार्टी परदेशी भागीदार आहेत, कंपन्या परकीय चलन व्यवहाराशिवाय करू शकत नाहीत. रहिवासी आणि अनिवासी यांच्यातील चलन व्यवहार निर्बंधांशिवाय केले जातात आणि त्यांचे आचरण फेडरल कायदा क्रमांक 173-FZ "चलनाचे नियमन आणि चलन नियंत्रणावर" द्वारे नियंत्रित केले जाते.

लेखामधील परकीय चलनामधील व्यवहार प्रतिबिंबित करण्याच्या तत्त्वांची व्याख्या करणारा मुख्य दस्तऐवज म्हणजे PBU 3/2006 "मालमत्ता आणि दायित्वांसाठी लेखा, ज्याचे मूल्य परकीय चलनात व्यक्त केले जाते."

IAS 21 "परकीय चलन दरांमधील बदलांचे परिणाम" मध्ये विनिमय दरातील फरक निर्धारित करणे आणि अहवाल देण्याची प्रक्रिया स्थापित केली आहे. हे मानक लागू होते:

— परकीय चलनात व्यवहार आणि ताळेबंदांसाठी लेखांकन करताना, व्युत्पन्न आर्थिक साधनांचे व्यवहार आणि शिल्लक वगळता (IFRS 39 "आर्थिक साधने: प्रतिबिंब आणि मापन" द्वारे नियमन);

- आर्थिक क्रियाकलापांचे परिणाम आणि कंपनीच्या आर्थिक स्टेटमेन्टमध्ये समाविष्ट असलेल्या परदेशी संस्थांच्या आर्थिक स्थितीची पुनर्गणना करताना, एकत्रीकरण, आनुपातिक एकत्रीकरण किंवा इक्विटी सहभागाची पद्धत वापरून ही विधाने तयार करतात;

- रिपोर्टिंग चलनामध्ये कंपनीचे ऑपरेटिंग परिणाम आणि आर्थिक स्थितीची पुनर्गणना करताना.

लक्षात घ्या की PBU 3/2006 च्या अर्जाची व्याप्ती IFRS (IAS) 21 च्या व्याप्तीपेक्षा लक्षणीयरीत्या संकुचित आहे, कारण ती केवळ संस्थेच्या वैयक्तिक अहवालासाठी आणि व्यवहारांचे रशियन रूबलमध्ये रूपांतर करतानाच लागू होते.

मालमत्तेचे मूल्य किंवा लेखा उद्देशांसाठी दायित्वाची पुनर्गणना बँक ऑफ रशियाने स्थापित केलेल्या रूबलच्या विदेशी चलनाच्या अधिकृत विनिमय दरावर किंवा कायद्याने किंवा पक्षांच्या कराराद्वारे स्थापित केलेल्या दुसऱ्या दराने केली जाते (कराराच्या अटी. ).

मालमत्तेचे किंवा दायित्वाचे पहिले रुबल मूल्यांकन प्राप्त झाल्याच्या तारखेला त्याच्या मूल्याची पुनर्गणना करताना उद्भवते.

अहवालाच्या तारखेला किंवा दायित्वाच्या पूर्ततेच्या तारखेला विनिमय दर बदलल्यामुळे त्याच्या मूल्याची पुनर्गणना करताना त्यानंतरचे रूबल अंदाज तयार केले जातात.

पीबीयू 3/2006 च्या दृष्टिकोनातून मालमत्ता आणि दायित्वांची रूबलमध्ये पुनर्गणना करण्याची आवश्यकता संस्थेच्या आर्थिक क्रियाकलापांच्या वैशिष्ट्यांशी कोणत्याही प्रकारे जोडलेली नाही. थोडक्यात, PBU 3/2006 म्हणते की सर्व रशियन संस्थांसाठी कार्यात्मक चलन हे रशियन रूबल आहे.

IAS 21 मालमत्ता आणि दायित्वांच्या रकमेचे भाषांतर करताना कोणता दर वापरावा हे निर्दिष्ट करत नाही. PBU 3/2006 हे स्थापित करते की सामान्य प्रकरणात (पक्षांनी विशेष सेटलमेंट दरावर सहमती दर्शवली नसेल तर), रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराचा वापर करून पुनर्गणना केली जाते.

तसेच, IAS 21 विशिष्ट कालावधीसाठी सरासरी दर वापरण्याची परवानगी देते जर त्यात लक्षणीय चढ-उतार होत नसतील. त्या कालावधीत केलेल्या सर्व विदेशी चलन व्यवहारांसाठी सरासरी साप्ताहिक किंवा मासिक दर वापरला जाऊ शकतो. तथापि, विनिमय दरांमध्ये लक्षणीय चढ-उतार झाल्यास, कालावधीसाठी सरासरी दर वापरणे योग्य नाही. अहवालाच्या तारखेला पुनर्मूल्यांकन करताना, अनेक विनिमय दर असल्यास, पुनर्मूल्यांकनाच्या तारखेला या व्यवहारासाठी सेटलमेंट केले जाऊ शकतात. जर दोन चलनांमध्ये देवाणघेवाण करणे तात्पुरते अशक्य असेल, तर प्रथम त्यानंतरचा दर ज्यावर विनिमय केला जाऊ शकतो तो विनिमय दर म्हणून वापरला जातो.

परदेशी चलनात नामांकित मालमत्तेचे किंवा दायित्वाचे नवीन रूबल मूल्यांकन तयार करताना, विनिमय फरक उद्भवतात.

विनिमय दरातील फरक म्हणजे मालमत्तेचे किंवा दायित्वाच्या रुबल मूल्यांकनातील फरक, ज्याचे मूल्य परकीय चलनात, देय दायित्वांच्या पूर्ततेच्या तारखेला किंवा दिलेल्या अहवाल कालावधीच्या अहवालाच्या तारखेला व्यक्त केले जाते आणि रुबल मूल्यमापन अहवाल कालावधीत लेखांकनासाठी स्वीकृतीच्या तारखेला समान मालमत्ता किंवा दायित्व. किंवा मागील अहवाल कालावधीच्या अहवाल तारखेनुसार (PBU 3/2006 च्या कलम 3).

IAS 21 मध्ये समाविष्ट असलेल्या विनिमय फरकांची संकल्पना अधिक व्यापक आहे. तर, त्याच्या अनुषंगाने, विनिमय दरातील फरक म्हणजे भिन्न विनिमय दरांवर एका चलनाच्या समान संख्येच्या युनिट्सचे दुसऱ्या चलनात रूपांतर केल्यामुळे उद्भवणारे फरक.

तसेच, IAS 21 मध्ये संकल्पनांची व्याख्या समाविष्ट आहे जी PBU 3/2006 मध्ये समाविष्ट नसलेल्या अर्जाच्या कमी व्याप्तीमुळे, तसेच भिन्न लेखा नियमांमुळे.

उदाहरणार्थ, कार्यात्मक चलनाची संकल्पना वापरली जाते (पीबीयू 3/2006 च्या दृष्टिकोनातून, सर्व व्यवहार, मालमत्ता आणि दायित्वे रूबलमध्ये रूपांतरित करण्याच्या अधीन आहेत). कार्यात्मक चलन हे प्राथमिक आर्थिक वातावरणात वापरले जाणारे चलन आहे ज्यामध्ये एखादी संस्था कार्यरत असते. कार्यात्मक चलनाचे मुख्य वैशिष्ट्य म्हणजे संस्थेद्वारे त्याच्या क्रियाकलापांच्या मुख्य आर्थिक वातावरणात त्याचा वापर. प्राथमिक आर्थिक वातावरण हे असे वातावरण आहे ज्यामध्ये एखादी संस्था त्याच्या मोठ्या प्रमाणात रोख उत्पन्न करते आणि खर्च करते. कार्यात्मक चलन निर्धारित करताना, खालील घटक विचारात घेतले जातात: वस्तू आणि सेवांच्या विक्री किमतींवर मुख्य प्रभाव असलेले चलन; देशाचे चलन, बाजार आणि कायदे मुख्यत्वे संस्थेच्या वस्तू आणि सेवांच्या किंमती निश्चित करतात; चलन जे प्रामुख्याने श्रम, साहित्य आणि इतर खर्चांवर परिणाम करते.

याव्यतिरिक्त, खालील घटक विचारात घेतले जाऊ शकतात: कर्ज आणि इक्विटी साधनांच्या इश्यूमधून ज्या चलनात निधी प्राप्त होतो; चलन ज्यामध्ये ऑपरेटिंग महसूल सहसा जमा केला जातो. वरील घटकांच्या आधारे, कार्यात्मक चलन स्पष्ट नसल्यास, संस्थेचे व्यवस्थापन, यावर आधारित स्वतःचा अनुभव, कार्यात्मक चलन परिभाषित करते जे मुख्य व्यवहार, घटना आणि ऑपरेटिंग परिस्थितीचे आर्थिक प्रभाव सर्वात अचूकपणे दर्शवते.

उदाहरणार्थ, जर एखाद्या रशियन मूळ कंपनीची उपकंपनी आहे जी युनायटेड स्टेट्समध्ये स्थित आहे आणि तेथे तिची उत्पादने तयार करते आणि विकते आणि मूळ कंपनीबरोबरचे व्यवहार उपकंपनीच्या क्रियाकलापांमध्ये नगण्य वाटा बनवतात. या प्रकरणात, यूएस डॉलरचा उत्पादनांच्या विक्री किंमतीवर, श्रम, सामग्री आणि वस्तूंच्या तरतुदीशी संबंधित इतर खर्चांवर महत्त्वपूर्ण परिणाम होणार असल्याने, ते उपकंपनीचे कार्यात्मक चलन असेल.

विनिमय दर फरक, यामधून, सकारात्मक किंवा नकारात्मक असू शकतात.

PBU 9/99 च्या कलम 7 नुसार “संस्थेचे उत्पन्न”, विनिमय दरातील फरक सकारात्मक म्हणून ओळखला जातो आणि त्याचे श्रेय इतर उत्पन्नाला दिले जाते:

- जेव्हा मालमत्तेच्या (दावे) संबंधात चलन विनिमय दर वाढतो;

- जेव्हा दायित्वांच्या संबंधात चलन विनिमय दर घसरतो.

PBU 10/99 च्या कलम 11 नुसार “संस्थेचा खर्च”, विनिमय दरातील फरक ऋणात्मक म्हणून ओळखला जातो आणि इतर खर्चासाठी आकारला जातो:

- जेव्हा मालमत्ता (दावे) च्या संबंधात चलन विनिमय दर घसरतो;

- जेव्हा बंधनांच्या संबंधात चलन विनिमय दर वाढतो.

अकाउंटिंगमध्ये परकीय चलन व्यवहारांचे परिणाम प्रतिबिंबित करण्यासाठी, संस्था सुरुवातीला रूबलच्या अटींमध्ये त्यांचे मूल्यमापन करतात, या उद्देशासाठी: रूबलच्या विरूद्ध विदेशी चलनाचा विनिमय दर परकीय चलनामधील व्यवहार पूर्ण झाल्यानंतर पुनर्गणनाच्या तारखेला निर्धारित केला जातो, म्हणजे लेखामधील त्याचे परिणाम ओळखण्याच्या वेळी; रुबलच्या समतुल्य विदेशी चलन व्यवहाराचे मूल्य परकीय चलनात व्यक्त केलेल्या मालमत्तेचे मूल्य किंवा दायित्व आणि त्याचे विनिमय दर यांचे उत्पादन म्हणून तयार केले जाते; चलन व्यवहाराच्या व्युत्पन्न केलेल्या रूबल मूल्याच्या रकमेतील नोंदी लेखा खात्यावर पोस्ट केल्या जातात.

रूबलमध्ये निर्दिष्ट रूपांतरण परकीय चलनातील व्यवहाराच्या तारखेला तसेच अहवालाच्या तारखेला केले जाणे आवश्यक आहे. पुनर्मूल्यांकनाच्या उद्देशाने, परकीय चलनात नामांकित आर्थिक स्टेटमेन्ट दोन गटांमध्ये विभागली आहेत:

1) ताळेबंदातील मौद्रिक वस्तू, हातात रोख रक्कम, बँक खात्यांमध्ये, सेटलमेंटमध्ये, तसेच दायित्वे आणि सिक्युरिटीज, ज्याचा अभिसरण कालावधी अहवाल वर्षाद्वारे निर्धारित केला जातो;

2) नॉन-मॉनेटरी बॅलन्स शीट आयटम, ज्यांना आर्थिक आयटम व्यतिरिक्त लेखा अहवाल आयटम मानले जाते.

गणनेत वापरल्या जाणाऱ्या रूबलमध्ये विदेशी चलनाच्या अधिकृत विनिमय दरातील बदलाच्या परिणामी, विनिमय दरातील फरक ओळखला जातो:

- मौद्रिक वस्तूंच्या व्यवहाराच्या तारखेच्या संबंधात वर्तमान कालावधीच्या अहवाल तारखेनुसार;

- अहवाल कालावधीत देय दायित्वांच्या पूर्ततेच्या तारखेला आणि आर्थिक वस्तूंसाठी मागील अहवालाच्या तारखेला;

- मागील अहवाल तारखेला आणि वर्तमान कालावधीच्या अहवाल तारखेला, जेव्हा या कालावधीत परकीय चलनात व्यवहार केले गेले नाहीत;

- लेखामधील जबाबदाऱ्यांच्या घटनेच्या तारखेला आणि त्यांना देय देण्याच्या दायित्वांच्या पूर्ततेच्या तारखेला किंवा अहवालाच्या तारखेला ज्या दिवशी या जबाबदाऱ्या शेवटच्या वेळी पुन्हा मोजल्या गेल्या होत्या, तसेच त्यांची ओळख आणि त्यांच्यासाठी सेटलमेंट केले गेले असल्यास एक अहवाल कालावधी.

चलन व्यवहाराच्या स्वरूपावर अवलंबून विनिमय दरातील फरक जमा केला जातो:

1. सर्व चालू ऑपरेशन्सच्या आर्थिक परिणामांवर (PBU 3/2006 चे कलम 13):

– डेबिट 50 “रोख”, इ. (52, 57, 58, 60, 62, 66, 67, 71, 86) क्रेडिट 91 उपखाते 1 “इतर उत्पन्न” - सकारात्मक विनिमय दरातील फरक दिसून येतो;

– डेबिट 91 उपखाते 2 “इतर खर्च” क्रेडिट 50 “रोख”, इ. (52, 57, 58, 60, 62, 66, 67, 71, 86) - नकारात्मक विनिमय दरातील फरक दिसून येतो;

2. अधिकृत (शेअर) भांडवलाच्या निर्मितीशी संबंधित ऑपरेशन्ससाठी अतिरिक्त भांडवलासाठी (PBU 3/2006 चे कलम 14):

– डेबिट 75 “संस्थापकांसोबत सेटलमेंट” क्रेडिट 83 “अतिरिक्त भांडवल” - सकारात्मक विनिमय दरातील फरक प्रतिबिंबित करते.

– डेबिट 83 “अतिरिक्त भांडवल” क्रेडिट 75 “संस्थापकांसह समझोता” - नकारात्मक विनिमय दरातील फरक प्रतिबिंबित करते.

IAS 21 अतिरिक्त भांडवलाचा भाग म्हणून अधिकृत भांडवलाच्या योगदानावर संस्थापकांसोबत सेटलमेंटशी संबंधित विनिमय दरातील फरक प्रतिबिंबित करण्यासाठी प्रदान करत नाही. हे विनिमय फरक सामान्यतः स्थापित पद्धतीने कालावधीसाठी नफा (तोटा) मध्ये ओळखले जातात.

PBU 3/2006 गैर-मौद्रिक वस्तूंवरील नफा (तोटा) च्या संबंधात चलन घटकासाठी लेखांकन करण्याच्या प्रक्रियेचे नियमन करत नाही. त्याच वेळी, आरएएस मधील अकाउंटिंगच्या वैशिष्ट्यांमुळे, अशा व्यवहारांच्या संबंधात चलन घटक उद्भवत नाही.

मौद्रिक वस्तूंवरील विनिमय फरक घटकाच्या नफा किंवा तोट्यामध्ये ओळखला जातो. जेव्हा नॉन-कॅश आयटमवरील नफा किंवा तोटा थेट इक्विटीमध्ये ओळखला जातो (उदाहरणार्थ, मालमत्ता, वनस्पती आणि उपकरणांच्या पुनर्मूल्यांकनावर नफा किंवा तोटा), त्या लाभ किंवा तोट्याचा कोणताही विदेशी चलन घटक थेट इक्विटीमध्ये ओळखला जातो. जेव्हा नफा किंवा तोट्यात नफा किंवा तोट्यात नफा किंवा तोटा ओळखला जातो तेव्हा नफा किंवा तोट्याचा कोणताही चलन घटक नफा किंवा तोटा म्हणून ओळखला जातो.

आम्ही हे देखील लक्षात घेतो की, IAS 21 च्या विपरीत, PBU 3/2006 मध्ये परकीय चलनात, परंतु रूबलमध्ये देय असलेल्या व्यवहारांवर उद्भवलेल्या विनिमय फरकांच्या संबंधात स्वतंत्र प्रकटीकरण आवश्यक आहे आणि प्रत्यक्षात परकीय चलनात केलेल्या व्यवहारांवर उद्भवणारे विनिमय फरक. चलन. PBU 3/2006 ला देखील अहवालाच्या तारखेनुसार सेंट्रल बँक ऑफ रशियन फेडरेशनच्या विनिमय दराविषयी माहिती उघड करणे आवश्यक आहे. जेव्हा सादरीकरण चलन कार्यात्मक चलनापेक्षा वेगळे असते आणि जेव्हा एखादी संस्था आर्थिक माहिती सादर करण्यासाठी दुसरे चलन वापरते तेव्हा IAS 21 ला अतिरिक्त प्रकटीकरण आवश्यक असते.

साहित्य:

1. लेखा नियम "मालमत्ता आणि दायित्वांचे लेखांकन, ज्याचे मूल्य परकीय चलनात व्यक्त केले जाते" (PBU 3/2006) (27 नोव्हेंबर 2006 क्रमांक 154n च्या रशियन फेडरेशनच्या वित्त मंत्रालयाच्या आदेशानुसार मंजूर 24 डिसेंबर 2010 रोजी सुधारित क्र. 186n).

2. लेखा नियम "संस्थेचे उत्पन्न" (PBU 9/99) (रशियन फेडरेशनच्या वित्त मंत्रालयाच्या आदेशानुसार 6 मे, 1999 क्रमांक 32n, 6 एप्रिल 2015 क्रमांक 57n रोजी सुधारित केल्यानुसार मंजूर).

3. लेखा नियम "संस्थेचे खर्च" (PBU 10/99) (6 मे 1999 क्रमांक 33n, दिनांक 6 एप्रिल 2015 रोजी सुधारित केल्यानुसार, रशियन फेडरेशनच्या वित्त मंत्रालयाच्या आदेशानुसार मंजूर केलेले क्र. 57n).

4. इंटरनॅशनल फायनान्शियल रिपोर्टिंग स्टँडर्ड (IAS) 21 "विनिमय दरातील बदलांचा प्रभाव" (परिशिष्ट क्र. 13 ते ऑर्डर क्र. 160n रशियन फेडरेशनच्या वित्त मंत्रालयाच्या दिनांक 25 नोव्हेंबर, 2011 रोजी, 26 ऑगस्ट रोजी सुधारणा केल्यानुसार, 2015 क्रमांक 133 एन).

तत्वतः, परकीय चलनासाठी खरेदी केलेल्या वास्तविक वस्तू रूबलसाठी खरेदी केलेल्या वस्तूंप्रमाणेच लेखाकरिता स्वीकारल्या जातात. परंतु या प्रकरणात होणाऱ्या परकीय चलनामधील सेटलमेंट्सची स्वतःची वैशिष्ट्ये नक्कीच आहेत. लेखामधील चलन व्यवहारांचे लेखांकन लेखा नियमांद्वारे नियंत्रित केले जाते "मालमत्ता आणि दायित्वांसाठी लेखा, ज्याचे मूल्य परदेशी चलनात व्यक्त केले जाते" (PBU 3/2006), नोव्हेंबरच्या रशियन फेडरेशनच्या वित्त मंत्रालयाच्या आदेशाद्वारे मंजूर 27, 2006 क्रमांक 154 एन. 2007 मध्ये लागू झालेल्या परकीय चलन व्यवहारांशी संबंधित बदलांमुळे लेखा आणि कर लेखामधील काही विसंगती दिसून आल्या, 2007 पासून "रक्कम फरक" ही संकल्पना लेखामधून वगळण्यात आली आहे, तर रशियन फेडरेशनच्या कर संहितेत असे संकल्पना मांडली आहे. अजून बाकी आहे.

तर, कायद्याच्या आवश्यकतेनुसार, परकीय चलनात व्यक्त केलेल्या सर्व मालमत्तेचे मूल्य, सूचीच्या मूल्यासह, "... लेखा आणि आर्थिक स्टेटमेन्टमध्ये प्रतिबिंबित करण्यासाठी रूबलमध्ये पुनर्गणना करणे आवश्यक आहे" (PBU 3/ मधील कलम 4 2006). परिणामी, कायदा रशियन रूबल व्यतिरिक्त इतर कोणत्याही चलनात लेखांकन करण्यास परवानगी देत नाही. खरेदी करणाऱ्या संस्थेकडून पुरवठादारास उद्भवलेल्या परदेशी चलनात व्यक्त केलेल्या जबाबदाऱ्या रूबल समतुल्य लेखा रेकॉर्डमध्ये प्रतिबिंबित केल्या पाहिजेत. परकीय चलनासाठी (म्हणजेच रूपांतर) वस्तू खरेदी करताना खरेदी करणाऱ्या संस्थेकडून पुरवठादारावर उद्भवलेल्या दायित्वांची पुनर्गणना पुरवठा कराराद्वारे (पक्षांचा करार) निर्धारित दराने केली जाते. जर कराराच्या अटींमध्ये विनिमय दर निश्चित केला नसेल तर, बंधने उद्भवली तेव्हा रशियन फेडरेशनच्या सेंट्रल बँकेने स्थापित केलेल्या दराने रूपांतरण केले जाते. PBU 3/2006 च्या कलम 9 आणि 10 नुसार, इन्व्हेंटरीज (आमच्या बाबतीत, वस्तू) लेखा हेतूंसाठी रूबलमध्ये परकीय चलनात व्यवहाराच्या वेळी प्रभावी विनिमय दराने स्वीकारल्या जातात आणि पुढील पुनर्मूल्यांकनाच्या अधीन नाहीत. विनिमय दरातील बदलांमुळे. या उत्पादनासाठी पैसे देण्याच्या दायित्वांसह परिस्थिती भिन्न आहे. खरेदी करणाऱ्या संस्थेने जबाबदाऱ्यांच्या पूर्ततेच्या तारखेला किंवा अहवालाच्या तारखेला (जे आधी येते) त्याच्या दायित्वांची (पुरवठादाराला देय खाती) पुनर्गणना करणे आवश्यक आहे. जेव्हा रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने सेटलमेंट केले जातात किंवा जेव्हा काही कारणास्तव पुरवठा करार सेटलमेंट चलनासाठी “फ्लोटिंग” विनिमय दर स्थापित करतो तेव्हा हे संबंधित आहे. जर विनिमय दर पक्षांच्या कराराद्वारे निर्धारित केला गेला असेल आणि तो अपरिवर्तित असेल तर, दायित्वांची पुनर्गणना करताना फरक नैसर्गिकरित्या शून्य असेल. दायित्वाच्या रूबल मूल्यमापनातील फरक, ज्याचे मूल्य परकीय चलनात व्यक्त केले जाते, पेमेंट दायित्वांच्या पूर्ततेच्या तारखेला किंवा अहवाल कालावधीच्या अहवालाच्या तारखेला आणि त्याच्या तारखेला त्याच दायित्वाचे रूबल मूल्यमापन अहवाल कालावधी किंवा मागील अहवाल कालावधी (अंतिम पुनर्मूल्यांकन) च्या अहवाल तारखेमध्ये लेखांकनासाठी स्वीकृती ज्याला विनिमय दर फरक म्हणतात. हा फरक खरेदीदाराने खाते 91 “इतर उत्पन्न आणि खर्च” वर विचारात घेतला आहे. जर ते ऋण असेल, म्हणजे, खात्याच्या डेबिटमध्ये 91.2 “इतर खर्च” विचारात घेतले, तर त्याची रक्कम आयकरासाठी करपात्र आधार कमी करणारे खर्च म्हणून स्वीकारले जाते (हे लेखा आणि कर लेखा या दोन्हींना लागू होते). पॉझिटिव्ह एक्स्चेंज रेट फरक खाते 91 मध्ये क्रेडिट म्हणून विचारात घेतला जातो. 1 “इतर उत्पन्न”, एंटरप्राइझचे इतर उत्पन्न म्हणून.

समजू या की एखाद्या संस्थेने पुरवठादाराकडून $1,000 किमतीच्या वस्तू खरेदी केल्या आहेत. सेंट्रल बँकेचा दर रूपांतरणासाठी वापरला जातो. डॉलर विनिमय दर 26.78 रूबल होता तेव्हा वस्तू विसाव्या तारखेला खात्यासाठी स्वीकारल्या गेल्या. अशा प्रकारे, खरेदीदारास पुरवठादारासह समस्या आहे देय खाती(च्या दृष्टीने) 26,780 घासणे.

महिन्याच्या अखेरीपर्यंत (म्हणजे अहवाल कालावधी संपेपर्यंत) वस्तूंसाठी पैसे दिले गेले नाहीत. तीसव्या दिवशी, महिन्याच्या शेवटच्या दिवशी, यूएस डॉलर विनिमय दर सेंट्रल बँकेने 26.52 रूबलवर सेट केला होता. खरेदीदाराच्या लेखापालाने दायित्वांचे पुनर्मूल्यांकन केले आणि अहवाल कालावधीच्या शेवटी ते RUB 26,520 इतके होते. परिणामी, 260 रूबलच्या रकमेमध्ये विनिमय दर फरक होता. अकाउंटिंगमध्ये ते खालील नोंदीद्वारे प्रतिबिंबित होते:

खात्याचे डेबिट 60 "पुरवठादार आणि कंत्राटदारांसोबत सेटलमेंट",

उपखाते 91.1 "इतर उत्पन्न" वर क्रेडिट - 260 रूबल. - अहवाल कालावधीच्या शेवटी विनिमय दरातील फरक प्रतिबिंबित करतो.

वस्तूंचे पेमेंट पुढील महिन्याच्या सातव्या दिवशी केले गेले, जेव्हा यूएस डॉलर विनिमय दर सेंट्रल बँकेने 26.60 रूबलवर सेट केला होता. परिणामी, दायित्वांच्या पूर्ततेच्या वेळी, पुरवठादारावर खरेदीदाराचे कर्ज 26,600 रूबल होते. पुनर्मूल्यांकनाच्या परिणामी, 80 रूबलच्या रकमेतील नकारात्मक विनिमय दरातील फरक उद्भवला. हे खालीलप्रमाणे लेखा मध्ये प्रतिबिंबित होते:

डेबिट उपखाते 91.2 “इतर खर्च”,

खात्यात क्रेडिट 62 "खरेदीदार आणि ग्राहकांसह सेटलमेंट" - 80 रूबल. - दायित्वांच्या पूर्ततेच्या वेळी विनिमय दरातील फरक दिसून येतो.

अशा प्रकारे, खरेदीदाराने 26,780 रूबलच्या रकमेमध्ये खरेदी केलेल्या वस्तूंचे भांडवल केले आणि 26,600 रूबलच्या रकमेमध्ये पुरवठादाराला देय दिले.

याव्यतिरिक्त, परकीय चलनात वस्तूंचे पैसे देण्यासाठी, खरेदी करणाऱ्या संस्थेने, ज्या प्रकरणांमध्ये स्वतःचे चलन नाही किंवा पुरेसे नाही, आवश्यक रक्कम खरेदी करणे आवश्यक आहे. बँकेने ठरवून दिलेल्या विनिमय दराने चलन खरेदी केले जाते. नियमानुसार, हा दर सेंट्रल बँकेने ठरवलेल्या दरापेक्षा जास्त आहे. अशा प्रकारे, चलन ज्या दराने पेमेंट केले जाईल त्यापेक्षा जास्त दराने खरेदी केले जाते आणि पुन्हा हिशेबात फरक आहे. 2007 पर्यंत, या फरकाला एकूण फरक म्हटले जात असे. आम्ही वर म्हटल्याप्रमाणे, ही संकल्पना सध्या लेखामधून वगळण्यात आली आहे, परंतु कर लेखा मध्ये राहिली आहे. अकाऊंटिंगमध्ये, आम्ही हा फरक विनिमय दरातील फरक म्हणून स्वीकारू शकतो, कारण PBU 3/2006 सेंट्रल बँकेच्या दराशी विनिमय दर फरक या संकल्पनेचा कठोर संबंध प्रदान करत नाही. चलन विकणाऱ्या बँकेने सेट केलेला विनिमय दर पक्षांच्या कराराद्वारे स्थापित केलेला दर म्हणून ओळखला जाऊ शकतो, म्हणजेच बँक आणि चलन खरेदी करणारी संस्था यांच्यातील करार. अशा प्रकारे, खरेदीदार चलन खरेदीच्या आर्थिक परिणामाचे श्रेय देखील देऊ शकतो (म्हणजे, ज्या रकमेसाठी चलन खरेदी केले गेले आणि पुरवठादाराला हस्तांतरित करण्यात आलेली रक्कम) यातील फरक खात्यात 91. आपण असे गृहीत धरू की सातव्या दिवशी 1000 यूएस डॉलर्स खरेदी करणे आवश्यक असलेल्या पुरवठादारासह सेटलमेंटसाठी खरेदी करणाऱ्या संस्थेला महिन्यात. त्या दिवशी ज्या बँकेकडून चलन खरेदी केले गेले त्या बँकेचा विनिमय दर 26.70 रूबल होता. अशा प्रकारे, 1000 यूएस डॉलर्स बँकेकडून खरेदीदाराने 26,700 रूबलसाठी खरेदी केले आणि पुरवठादाराशी रुबल समतुल्य 26,600 रूबलमध्ये सेटलमेंट केले. विदेशी चलन खरेदी केल्याने नकारात्मक आर्थिक परिणाम 100 रूबल इतका झाला. हे खालीलप्रमाणे लेखा मध्ये प्रतिबिंबित होईल:

डेबिट खाते 57 “ट्रान्झिटमध्ये हस्तांतरण”,

51 "चालू खाती" खात्यात क्रेडिट - 26,700 रूबल. - चलन खरेदीसाठी पैसे हस्तांतरित केले गेले;

डेबिट खाते 52 "चलन खाती",

खात्यात क्रेडिट 57 "ट्रान्झिटमध्ये हस्तांतरण" - 26,600 रूबल. - पुरवठादारासह सेटलमेंटसाठी चलन खरेदी केले गेले;

खात्याचे डेबिट 62 "खरेदीदार आणि ग्राहकांसह सेटलमेंट",

52 "चलन खाती" खात्यात क्रेडिट - 26,600 रूबल. - पेमेंट पुरवठादाराकडे हस्तांतरित केले जाते;

डेबिट खाते 91.2 “इतर खर्च”,

खात्यात क्रेडिट 57 "ट्रान्झिटमध्ये हस्तांतरण" - 100 रूबल. - चलन खरेदीचे आर्थिक परिणाम प्रतिबिंबित करते.

⇒उत्तेजक अभ्यासक्रम › संदर्भ पुस्तक › उपयुक्त साहित्य › 1C:एंटरप्राइज 8.2 › युक्रेनसाठी लेखांकन › कालावधी बंद करणे आणि तयारी करणे…

1C:एंटरप्राइज 8.2 /

युक्रेनसाठी लेखांकन /

कालावधी बंद करणे आणि अहवाल तयार करणे

चलन पुनर्मूल्यांकन

लेखामधील ऑपरेशन "चलन निधीचे पुनर्मूल्यांकन" हे सर्व खात्यांच्या मूल्याची पुनर्गणना करण्याच्या उद्देशाने आहे ज्यासाठी चलन लेखांकन केले जाते; या खात्यांमध्ये गैर-मौद्रिक खाती समाविष्ट नाहीत, जी माहिती नोंदणी "नॉन-मॉनेटरी अकाउंट्स" मध्ये सूचीबद्ध आहेत. . लेखामधील विनिमय दरातील फरकांची गणना आणि प्रतिबिंबित करण्यासाठी, खालील गोष्टी केल्या पाहिजेत:

· मुदतीच्या शेवटच्या तारखेला विनिमय दरांची स्थापना, जी "विनिमय दर" रजिस्टरमध्ये पूर्ण केली जाते

· विनिमय दरातील फरक आणि माहिती रजिस्टरमधील त्यांच्या विश्लेषणात्मक लेखांकनाचे मूल्य "विनिमय दरातील फरकांसाठी लेखांकनासाठी पॅरामीटर्स" मधील उत्पन्न आणि खर्चासाठी लेखांकनासाठी खात्याचे निर्धारण.

व्युत्पन्न केलेल्या दस्तऐवजात "महिना बंद" या ऑपरेशन "चलन निधीचे पुनर्मूल्यांकन" विचार करूया.

या ऑपरेशनसाठी मुद्रित फॉर्म "गणना संदर्भ":

कर अकाऊंटिंगमध्ये, तुम्ही "इतर" प्रकार आणि "पुनर्मूल्यांकनाच्या अधीन" विशेषता सह करारा अंतर्गत रोख आणि नॉन-कॅश विदेशी चलन कर्जाच्या पुस्तक मूल्याचे पुनर्मूल्यांकन करू शकता. परिणामी, विनिमय दर फरक प्राप्त होईल, जो उत्पन्न (खर्च) मध्ये समाविष्ट आहे.

इतर साहित्य

हा लेख विनिमय दरातील फरकांची मुख्य प्रकरणे तसेच 1C 8.3 मध्ये विनिमय दरातील फरक कसे प्रतिबिंबित करावे हे समाविष्ट करेल.

PBU 3/2006 च्या कलम 4 नुसार, परकीय चलन किंवा cu मध्ये मालमत्ता आणि दायित्वांचे मूल्य. लेखांकन आणि अहवालात प्रदर्शनासाठी, ते रूबलमध्ये पुन्हा मोजले जाते. याच्या परिणामी उद्भवलेल्या ग्रेडमधील फरकाला कोर्सवर्क म्हणतात.

पीबीयू 3/2006 च्या कलम 5 नुसार, रूबलच्या अधिकृत विनिमय दराने पुनर्गणना केली जाते, म्हणजे. रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने किंवा अन्य संभाव्य दराने, जर असा दर पक्षांच्या कराराद्वारे स्थापित केला गेला असेल. पक्षांच्या करारानुसार दुसरा दर असू शकतो, उदाहरणार्थ, USD + 1%.

निधी पुनर्गणना अधीन आहेत (बँकेत, कॅश डेस्कवर), तसेच विदेशी चलनात "कर्जदार" आणि "लेनदार"* चे मूल्य, जे खालील नियमांनुसार चालते:

- परकीय चलनात DS प्राप्त झाल्याच्या किंवा राइट-ऑफच्या तारखेपर्यंत/ दायित्वांची परतफेड;

- अहवालाच्या तारखेनुसार, i.e. महिन्याच्या शेवटच्या दिवशी.

*या संरचनेत जारी केलेले आणि मिळालेले आगाऊ पुनर्मूल्यांकनाच्या अधीन नाहीत.

पुनर्गणनेमुळे येणारा फरक 91 खात्यांमधील इतर उत्पन्न किंवा खर्च (ते ऋण किंवा सकारात्मक आहे यावर अवलंबून) म्हणून खात्यात दिसून येईल. कर (नफा कर) मध्ये ते त्याच खात्यातील नॉन-ऑपरेटिंग उत्पन्न किंवा खर्च म्हणून प्रतिबिंबित होते, परंतु सरलीकृत कर प्रणालीमध्ये ते प्रतिबिंबित होणार नाही.

1C 8.3 मध्ये विनिमय दरातील फरकांसाठी लेखांकन सेट करणे

1C 8.3 मध्ये विनिमय दरातील फरक सेट करण्यासाठी, सर्वप्रथम तुम्हाला प्रतिपक्षासोबत कराराचे तपशील योग्यरित्या सेट करणे आवश्यक आहे. या प्रकरणात आम्ही चलनात व्यक्त केलेल्या करारांबद्दल बोलत आहोत.

1C: अकाउंटिंग 8.3 मध्ये, प्रतिपक्षासोबतचा करार "काउंटरपार्टीज" डिरेक्टरी घटकातील "करार" लिंक वापरून किंवा "करार" निर्देशिकेत आढळू शकतो. दोन्ही निर्देशिका “निर्देशिका – खरेदी आणि विक्री” विभागात आहेत.

आकृती 1 - डिरेक्टरी घटक "काउंटरपार्टीज" चे विभाग "करार"

आकृती 2 - निर्देशिका "करार"

परकीय चलनात करार पूर्ण करण्याच्या दोन प्रकरणांचा विचार करूया.

जर तो रहिवासी सह निष्कर्ष काढला असेल तर, म्युच्युअल सेटलमेंट्स केवळ रूबलमध्येच होऊ शकतात, कारण 10 डिसेंबर 2003 क्रमांक 173-FZ च्या कायद्यानुसार "चलन नियमन आणि नियंत्रणावर," रहिवाशांमधील चलन व्यवहार प्रतिबंधित आहेत.

1C 8.3 प्रोग्राममध्ये, चलनात व्यक्त केलेल्या रहिवाशांसह करार सेट करणे यासारखे दिसेल. तपशीलांसाठी "गणना" विभागात "मध्ये किंमत"चलन मूल्य सेट केले जाईल, आणि स्विच "मध्ये पेमेंट" rubles फरक पडेल.

आकृती 3 – रहिवासी सह करार सेटिंग्ज

अनिवासी सह करार परकीय चलनात परस्पर समझोता होण्याची शक्यता सूचित करते, कारण 10 डिसेंबर 2003 क्रमांक 173-FZ च्या कायद्यानुसार, रहिवासी आणि अनिवासी यांच्यातील नॉन-कॅश चलन व्यवहार निर्बंधांशिवाय केले जाऊ शकतात.

1C 8.3 प्रोग्राममध्ये, चलनात व्यक्त केलेल्या अनिवासी सह करार सेट करणे असे दिसेल. तपशीलांसाठी "गणना" विभागात "मध्ये किंमत"आणि स्विच "मध्ये पेमेंट"चलन मूल्य सेट केले जाईल.

आकृती 4 – अनिवासी लोकांसह करार सेटिंग्ज

तपशील योग्यरितीने कॉन्फिगर केले असल्यास आणि डाउनलोड केलेले अभ्यासक्रम चालू असल्यास, गणनासाठी आवश्यक असलेला सर्व डेटा स्वयंचलितपणे 1C दस्तऐवजांमध्ये भरला जाईल.

*दर "चलन दर" माहिती रजिस्टरमध्ये स्वहस्ते किंवा स्वयंचलितपणे लोड केले जाऊ शकतात.

मॅन्युअली डाउनलोड करण्यासाठी, "निर्देशिका/बँक आणि कॅश डेस्क" विभागात "चलने" निर्देशिका उघडा आणि "विनिमय दर डाउनलोड करा" वर क्लिक करा.

आकृती 5 - निर्देशिका "चलने"

तुम्ही “तयार करा – नवीन” बटण वापरून निर्देशिकेत नवीन चलन जोडू शकता किंवा “Create – By Classifier” बटण वापरून क्लासिफायरमधून आवश्यक ते चलन निवडू शकता.

आकृती 6 - क्लासिफायरमधून चलन जोडणे

स्वयंचलित लोडिंगसाठी, त्याच नावाच्या शेड्यूल केलेल्या कार्याची सेटिंग्ज केली जातात.

1C मधील विनिमय दरातील फरकांसाठी लेखांकन 8.3

तर, 1C प्रोग्राममधील सूचीबद्ध सेटिंग्ज योग्यरित्या केल्या गेल्या असल्यास, विनिमय दरातील फरक आपोआप दिसून येतो:

- ऑपरेशनच्या तारखेनुसार,या व्यवहाराची नोंदणी करणाऱ्या दस्तऐवजाद्वारे. उदाहरणार्थ, “चालू खात्यातून पावती/राइट-ऑफ”, “विक्री/वस्तूंची पावती” या कागदपत्रांद्वारे.

- महिन्याच्या शेवटी"चलन निधीचे पुनर्मूल्यांकन" द्वारे, जे "महिना बंद" प्रक्रियेमध्ये आपोआप सुरू होते.

1C मधील विनिमय दरातील फरकांचे प्रतिबिंब 8.3

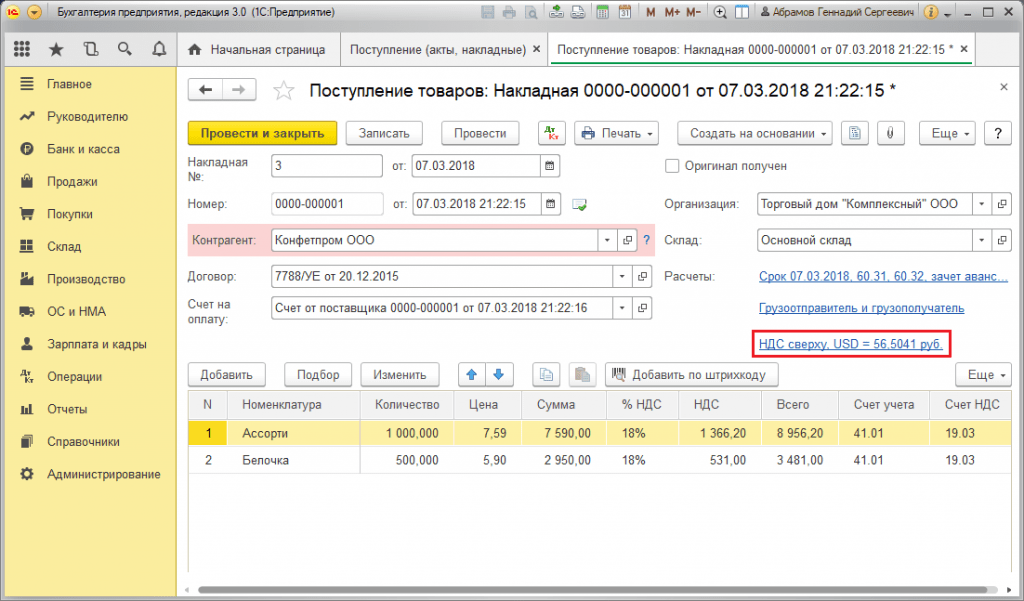

उदाहरण क्रमांक १. परदेशी चलनात कराराच्या अंतर्गत वस्तू खरेदी करण्याच्या दृष्टीने

आमच्या उदाहरणात, पुरवठादाराशी केलेल्या करारानुसार, वस्तू देय देण्यापूर्वी पाठवण्यात आल्या होत्या. माल पावती दस्तऐवज वापरून हा कार्यक्रम रेकॉर्ड केला गेला.

आकृती 7 – पुरवठादाराशी करार

आकृती 7 – पुरवठादाराशी करार

"माल पावती" मधील दर "चलन दर" माहिती रजिस्टरमधून आपोआप भरले गेले.

आकृती 8 – “वस्तूंची पावती”

आकृती 8 – “वस्तूंची पावती”

आकृती 9 - "माल पावती" साठी पोस्टिंग

आकृती 9 - "माल पावती" साठी पोस्टिंग

शिपमेंटच्या काही दिवसांनंतर पेमेंट झाले आणि "खात्यातून राइट-ऑफ" दस्तऐवज वापरून प्रोग्राममध्ये नोंदणी केली गेली. त्यातील चलन दर "चलन दर" रजिस्टरमधून आपोआप भरले गेले, "रक्कम" व्हेरिएबलमध्ये राइट-ऑफ रकमेचे मूल्य रूबलमध्ये असते, "सेटलमेंट रक्कम" व्हेरिएबलमध्ये राइट-ऑफ रकमेचे मूल्य असते. परकीय चलन. पेमेंटच्या तारखेचा विनिमय दर "सेटलमेंट रेट" तपशीलात भरलेला आहे.

आकृती 10 – दस्तऐवज “खात्यातून राइट-ऑफ”

आकृती 10 – दस्तऐवज “खात्यातून राइट-ऑफ”

या प्रकरणात विनिमय दरातील फरक पोस्ट करणे "खात्यातून राइट-ऑफ" दस्तऐवजात दिसून आले, कारण कर्जदाराच्या मूल्याची पुनर्गणना दायित्वांच्या परतफेडीच्या तारखेला झाली, म्हणजे पेमेंटच्या तारखेला.

विनिमय दर फरक 702,752.79 - 706,446.64 = |-3,693.85| = 3,693.85 रूबल. परिणामी मूल्य "चालू खात्यातून राइट-ऑफ" दस्तऐवजातील विनिमय दरातील फरक Dt 91.02 - Kt 60.31 साठी पोस्टिंगमधील मूल्याशी एकरूप आहे. अशाप्रकारे, नकारात्मक विनिमय दरातील फरक 91.02 “इतर खर्च” खात्यात दिसून आला.

आकृती 11 - दस्तऐवजानुसार पोस्टिंग "खात्यातून राइट-ऑफ"

आकृती 11 - दस्तऐवजानुसार पोस्टिंग "खात्यातून राइट-ऑफ"

उदाहरण क्रमांक २. चलन व्यापार दृष्टीने

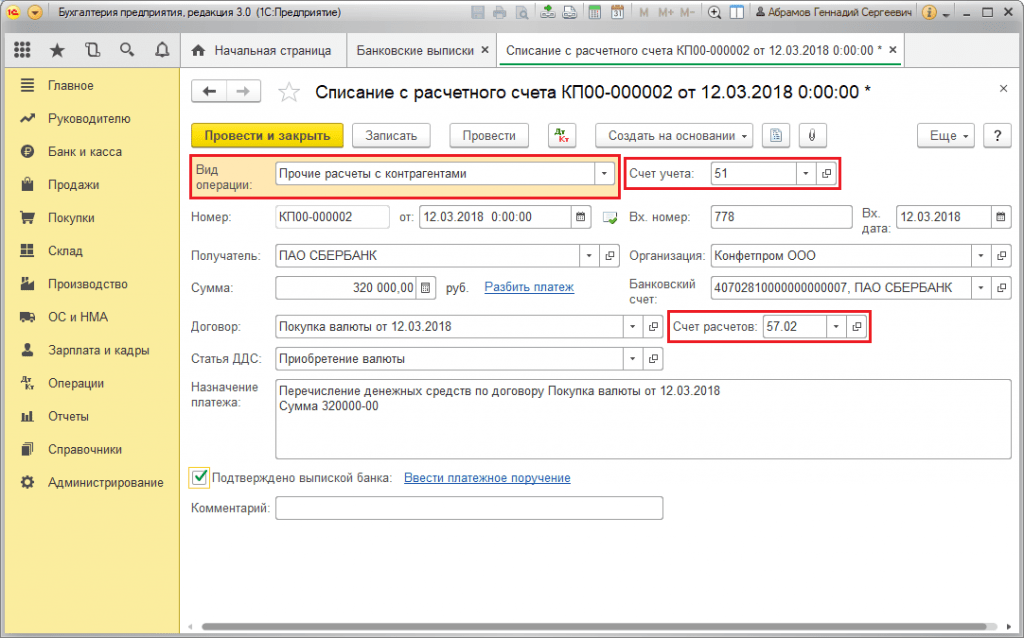

ऑपरेशनचा एक भाग म्हणून चलन खरेदीबँकेत डीएसचे हस्तांतरण "खात्यातून राइट-ऑफ" (टाइप करा "प्रतिपक्षांसह इतर सेटलमेंट") दस्तऐवजाद्वारे केले जाते. “खाते खाते” तपशीलामध्ये खाते 51 “सेटलमेंट खाती” आणि “सेटलमेंट खाते” – 57.02 “परकीय चलनाची खरेदी” समाविष्ट आहे.

आकृती 12 - "खात्यातून राइट-ऑफ" दस्तऐवजातून चलन खरेदीसाठी बँकेकडे निधीचे हस्तांतरण

आकृती 12 - "खात्यातून राइट-ऑफ" दस्तऐवजातून चलन खरेदीसाठी बँकेकडे निधीचे हस्तांतरण

आकृती 13 - पोस्टिंग "खात्यातून राइट ऑफ"

आकृती 13 - पोस्टिंग "खात्यातून राइट ऑफ"

खरेदी केलेले चलन खात्यात जमा करण्यासाठी (अनुक्रमे, परदेशी चलन खाते), ते "खात्यावर पावत्या" मधून येते "परचेस ऑफ फॉरेन करन्सी" या ऑपरेशनल प्रकारासह. ओळ "खाते" मध्ये खाते 52 "चलन खाती" आणि "सेटलमेंट खाते" - 57.02 "परकीय चलनाची खरेदी" समाविष्ट आहे. "बँक रेट" मध्ये बँकेने चलन खरेदीसाठी सेट केलेला विनिमय दर असतो. व्यवहाराच्या तारखेला त्याच नावाच्या तपशीलामध्ये सेंट्रल बँक दर आपोआप भरला जातो. फरक प्रदर्शित करण्यासाठी, "विनिमय दरातील फरक खर्च म्हणून प्रतिबिंबित करा" सक्रिय करा.

आकृती 14 – खरेदी केलेले चलन परकीय चलन खात्यात “खात्याची पावती” द्वारे जमा करणे

आकृती 14 – खरेदी केलेले चलन परकीय चलन खात्यात “खात्याची पावती” द्वारे जमा करणे

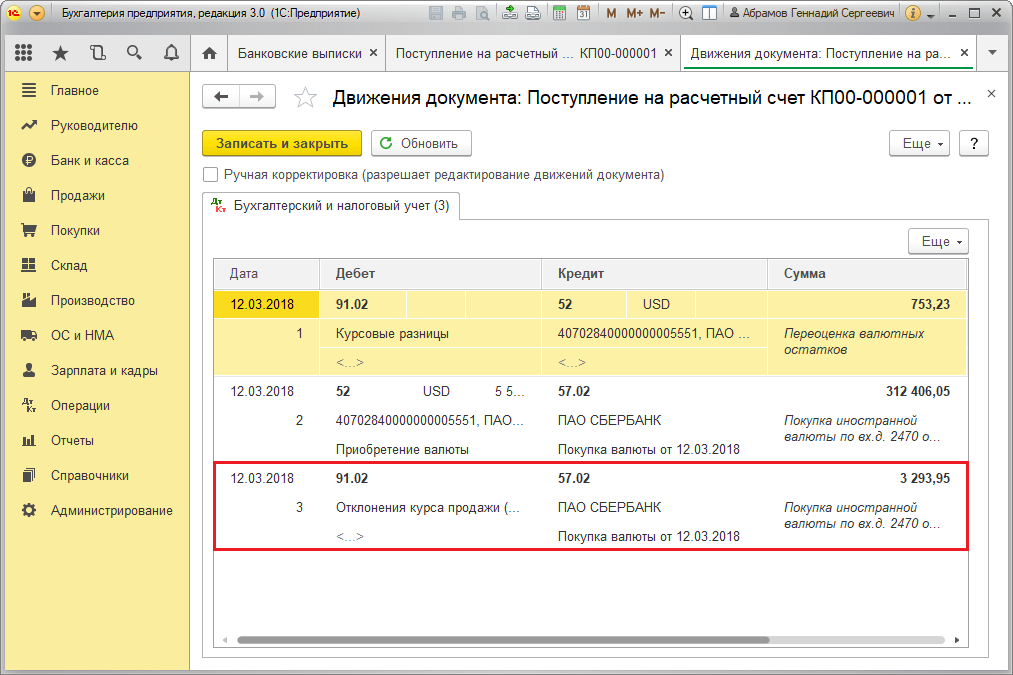

312,406.05 रूबलच्या रकमेतील DS सेंट्रल बँकेच्या विनिमय दरावर जमा केला जातो आणि Dt 52 - Kt 57.02 "परकीय चलनाची खरेदी" एंट्रीद्वारे प्रतिबिंबित होतो.

येथे, पावतीच्या तारखेला DS च्या पुनर्गणनेच्या परिणामी विनिमय दरातील फरक आढळतो, म्हणून तो “खात्यावरील पावती” मध्ये प्रदर्शित होतो.

विनिमय दर फरक 312,406.05 - 315,700.00 = |-3,293.95| = 3,293.95 रूबल. परिणामी मूल्य "चालू खात्याची पावती" दस्तऐवजातील विनिमय दरातील फरक Dt 91.02 - Kt 57.02 साठी पोस्टिंगमधील मूल्याशी एकरूप आहे.

अशाप्रकारे, नकारात्मक विनिमय दरातील फरक 91.02 “इतर खर्च” खात्यात दिसून आला. 1C मध्ये विनिमय दर फरक पोस्ट करणे:

आकृती 15 - "खात्याची पावती" दस्तऐवजात चलन खरेदी करताना विनिमय दरातील फरक पोस्ट करणे

आकृती 15 - "खात्याची पावती" दस्तऐवजात चलन खरेदी करताना विनिमय दरातील फरक पोस्ट करणे

विदेशी चलन खरेदीसाठी हस्तांतरित केलेल्या 320,000.00 रूबलची रक्कम 315,700.00 पेक्षा जास्त खर्च केली गेली. म्हणून, 320,000.00 - 315,700.00 = 4,300 रूबल रकमेतील निधीची शिल्लक "अन्य पावती" या व्यवहाराच्या प्रकारासह "चालू खात्यावर पावती" दस्तऐवजाद्वारे रूबल खात्यात जमा करणे आवश्यक आहे.

ऑपरेशन चलन विक्रीतशाच प्रकारे चालते:

- परकीय चलन खात्यातून बँकेत निधी हस्तांतरित करणे "खात्यातून राइट-ऑफ" मध्ये "प्रतिपक्षांसह इतर सेटलमेंट्स" या दृष्टिकोनातून नोंदणीकृत आहे. तपशील “खाते” मध्ये खाते 52 “चलन खाती”, “सेटलमेंट खाते” - 57.22 “परकीय चलनाची विक्री” समाविष्ट आहे.

- विदेशी चलनाच्या विक्रीतून रुबल खात्यात डीएसचे क्रेडिट करणे "परकीय चलनाच्या विक्रीतून मिळालेल्या पावत्या" या ऑपरेशनच्या प्रकारासह "चालू खात्यावर पावती" द्वारे केले जाते. "लेखा खाते" आणि "सेटलमेंट खाते" मध्ये अनुक्रमे 51 आणि 57.22 खाती आहेत.

उदाहरण क्रमांक 3. महिन्याच्या शेवटच्या दिवशी पुनर्गणना करण्याच्या अटींमध्ये

आत नियामक ऑपरेशन"चलन निधीचे पुनर्मूल्यांकन" दस्तऐवज "ऑपरेशन्स/पीरियड क्लोजिंग" किंवा "ऑपरेशन्स/पीरियड क्लोजिंग/रुटीन ऑपरेशन्स" मध्ये स्थित "महिना क्लोजिंग" प्रक्रियेमध्ये स्वयंचलितपणे लॉन्च केले जाते.

आकृती 16 - "महिना बंद" प्रक्रिया

आकृती 16 - "महिना बंद" प्रक्रिया

"परकीय चलनाचे पुनर्मूल्यांकन" हे नियमित ऑपरेशन करत असताना, "चलने" निर्देशिकेतील रशियन फेडरेशनच्या सेंट्रल बँकेच्या दराने चलन लेखांकनाच्या चिन्हासह सर्व खात्यांसाठी शिल्लक मूल्य रूबलमध्ये अनुवादित केले जाते. परकीय चलन निधीचे पुनर्मूल्यांकन करताना, परकीय चलनामधील शिल्लक अपरिवर्तित मानले जाते.

आकृती 17 – चलन पुनर्मूल्यांकनाचे व्यवहार

आकृती 17 – चलन पुनर्मूल्यांकनाचे व्यवहार

पुनर्मूल्यांकनाच्या वेळी "चलने" निर्देशिकेत दर्शविलेल्या दराने नियमन केलेल्या लेखा चलनामधील शिल्लक (रुबल) मोजली जाते, म्हणून, ऑपरेशनपूर्वी, आपण वापरलेल्या चलनांचे वर्तमान दर इच्छित प्रमाणे स्थापित केले आहेत याची खात्री करा. अहवाल कालावधीची तारीख (महिन्याचा शेवटचा दिवस).