13.03.2024

Persona maksāja par organizāciju. Privātpersona maksā kvīti par juridisko personu Par ko jāmaksā fiziskai personai?

Mēs turpinām jums pastāstīt, kā samazināt biznesa riskus. Šodien mēs runāsim par to, kas jāņem vērā, pērkot preces vai pakalpojumus no privātpersonām.

Dažreiz uzņēmējdarbības nolūkos var būt nepieciešami vienreizēji pakalpojumi kādam, kurš nestrādā jūsu uzņēmumā. Vai varbūt vēlaties iegādāties nekustamo īpašumu no privātpersonas.

Ja šī persona nav reģistrēta kā individuālais uzņēmējs, tad tas būs darījums starp uzņēmumu un privātpersonu. Un šeit ir svarīgi ņemt vērā likuma prasības, lai turpmāk nebūtu pretenziju un soda naudas no nodokļu inspekcijas. Un, veicot maksājumu par darījumu, banka var pieprasīt arī dokumentus.

UZMANĪGI VEICIET MAKSĀJUMU AR PERSONĀM.

Kādi tieši ir riski?

Organizācija (vai individuālais uzņēmējs), kas maksā privātpersonai par pakalpojumiem, kļūst par nodokļu aģentu*. Līdz ar to uzņēmumam ir jāaprēķina, jāietur un jāiemaksā budžetā iedzīvotāju ienākuma nodoklis.

Nodoklis jāietur tieši no fiziskās personas ienākumiem pēc faktiskās izmaksas un jāieskaita budžetā ne vēlāk kā nākamajā dienā*.

Ņemiet vērā: ja līgumā ar privātpersonu norādīsiet, ka tai no ienākumiem ir jāmaksā iedzīvotāju ienākuma nodoklis, tad šis nosacījums tiks uzskatīts par spēkā neesošu. Tas ir, nodokļu maksāšanas pienākums no jums netiks noņemts**.

*Krievijas Federācijas nodokļu kodeksa art. 226, 4. un 6. punkts.

**Krievijas Finanšu ministrijas 2011.gada 25.aprīļa vēstule Nr.03-04-05/3-292.

Kādas varētu būt sekas?

Ja organizācija neaprēķina, neietur un nemaksā iedzīvotāju ienākuma nodokli, nodokļu inspekcija var sodīt uzņēmumu 20% apmērā no nepārskaitītā nodokļa un iekasēt soda naudu*.

Savukārt, veicot norēķinus ar privātpersonām, nemaksājot iedzīvotāju ienākuma nodokli, banka var lūgt uzrādīt darījumus apliecinošus dokumentus, kā arī bloķēt attālinātu piekļuvi kontam, ja tai ir aizdomas, ka darījumu mērķis ir ienākumu legalizācija**.

* Krievijas Federācijas nodokļu kodeksa art. 46, art. 123 un 75. pants.

**Krievijas Federācijas Centrālās bankas 2007.gada 27.aprīļa vēstule Nr.60-T.

Kā izvairīties no riskiem?

1. Noteikti noslēdziet līgumu ar personu, lai sniegtu pakalpojumu vai veiktu darbu, vai kaut ko iegādātos.

2. Ja fiziska persona sniedz jums pakalpojumus, jūs kļūstat par nodokļu aģentu. Atcerieties, ka, izmaksājot atalgojumu, ir jāietur iedzīvotāju ienākuma nodoklis un jāiemaksā tas budžetā ne vēlāk kā nākamajā dienā.

3. Maksājot par fiziskās personas precēm/pakalpojumiem skaidrā naudā, pareizi aizpildiet dokumentus: naudas līdzekļu izsniegšanas dokumentos jānorāda naudas saņēmēja - fiziskās personas rekvizīti, tajā skaitā pases dati.

4. Ja iegādājaties kādas preces no privātpersonas, noteikti pārbaudiet, vai šis darījums nav iekļauts ar nodokli neapliekamo ienākumu* sarakstā. Ja, lai to apstiprinātu, ir nepieciešami kādas personas dokumenti, pieprasiet tos un izveidojiet kopijas saviem ierakstiem.

5. Ja jums ir jautājumi par darījuma pabeigšanu, sazinieties ar pieredzējušu grāmatvedi.

*Krievijas Federācijas Nodokļu kodeksa 226.p., 217.p.

Jautājums: Pašlaik organizācijai nav norēķinu konta. Vai ir iespējams samaksāt par jūsu pakalpojumu fiziskai personai (dibinātājam) organizācijā? Vai es varu norēķināties skaidrā naudā jūsu biroja kasē? Atbilde: Jūs varat norēķināties par pakalpojumu organizācijai no privātpersonas personīgā konta vai personas bankas kartes, bet tikai tad, ja esat SIA darbinieks, piemēram, direktors, nevis tikai šīs SIA dibinātājs. ja esat SIA darbinieks, tad par pakalpojumu varat maksāt kā privātpersona, un tad organizācija atmaksās jums iztērēto naudu, kad šāda iespēja radīsies. To var izdarīt šādi: Vispirms izveidojiet izdevumu pārskatu. Pakalpojumā cilnē Dokumenti pievienojiet avansa atskaiti, bet laukā "Avansa pārskata veids" ir jāizvēlas "maksājums piegādātājam". - Neaizpildiet lauku "Avansa maksājuma dokuments".

Vai fiziska persona var apmaksāt juridiskas personas rēķinu?

Šādu kvīti var nogādāt bankā un samaksāt skaidrā naudā organizācijai. Uzmanību! Prakse rāda, ka pat pareizi aizpildīts maksājums (saskaņā ar Sberbank prasībām, bet ne Federālā nodokļu dienesta noteikumiem) ne vienmēr var tikt pareizi atspoguļots jūsu uzņēmuma kartē.

Mēs uzskatām, ka ir nepieciešams pasūtīt saskaņošanu ar nodokļu inspekciju un pārliecināties, ka maksājums tiek atspoguļots pareizi. Ja jūsu maksājums nav pareizi atspoguļots jūsu kontos, noteikti iesniedziet vēstuli, lai meklētu un precizētu maksājumu brīvā formā.

Vai nepieciešama palīdzība, aizpildot kvīti? Sazinies ar mums.

Apmaksa privātpersonām seja par juridisko sejas

Lai atdalītu informāciju par maksātāju no pārējās rekvizītā “Maksājuma mērķis” norādītās informācijas, izmanto zīmi “//”; nodokļu maksātāja, nodevu, apdrošināšanas prēmiju un citu maksājumu maksātāja nosaukums, kura pienākums tiek izpildīts (individuālajam uzņēmējam - uzvārds, vārds, uzvārds (ja ir) un iekavās - “IP”; notāriem, kas nodarbojas ar privātpraksi - uzvārds, vārds, tēvvārds (ja tāds ir) un iekavās - "notārs"; juristiem, kuri ir izveidojuši advokātu birojus - uzvārds, vārds, tēvvārds (ja pieejams) un iekavās - "jurists"; zemnieku (saimniecības) mājsaimniecības - uzvārds, vārds, tēvvārds (ja tāds ir) un iekavās - "zemnieku sēta"), citām personām - uzvārds, vārds, tēvvārds (ja ir) un reģistrācijas adrese dzīvesvietā. vai reģistrācijas adrese uzturēšanās vietā (ja nav dzīvesvietas) .

Fiz. persona maksā par juridisko personu. sejas

Maksātāja statuss”, kura pienākums maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmā ir izpildīts. Veicot pienākumus:

- individuālais – “13”;

— “Maksājuma mērķis” — tās personas TIN, kas veic maksājumu.

Šī informācija vispirms tiek norādīta reģistra rekvizītos “Maksājuma mērķis”, kas izveidots maksājuma uzdevumam par kopējo summu reģistrā.

Nodokļu maksājumus atļauts maksāt citām personām

Kredītiestādes, sastādot rīkojumus par katru maksājumu par naudas līdzekļu pārskaitījumu bez konta atvēršanas, kas pieņemti no fiziskām personām, lai izpildītu nodokļu maksātāja pienākumu maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmā, norāda lauki: maksātāja “TIN” - maksātāja TIN vērtība, kura pienākums maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmā ir izpildīts. Ja maksātājam - fiziskai personai nav nodokļu maksātāja identifikācijas numura (TIN), maksātāja rekvizītos "TIN" tiek norādīta nulle ("0").

Šajā gadījumā laukā “Kods” jānorāda Unikālais uzkrāšanas identifikators (dokumenta indekss); Maksātāja “KPP” ir maksātāja kontrolpunkta vērtība, kura pienākums maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmā ir izpildīts.

Tiešsaistes žurnāls grāmatvežiem

Izpildot maksājumu pienākumu fiziskām personām, maksātāja “KPP” rekvizītos norāda nulli (“0”); “Maksātājs” - kredītorganizācijas (kredītorganizācijas filiāles) nosaukums, kas pārskaita līdzekļus saņēmēja kontā, un informācija par personu, kas pilda maksātāja pienākumu veikt maksājumus Krievijas Federācijas budžeta sistēmā: uzvārds, vārds , patronīms (ja tāds ir) . Lai izceltu informāciju par maksātāju - fizisko personu, tiek izmantota zīme “//”; “Maksājuma mērķis” — tās personas TIN, kas veic maksājumu.

Šī informācija vispirms ir norādīta naudas līdzekļu pārskaitījuma rīkojuma rekvizītos “Maksājuma mērķis”.

Fiziskā persona maksā kvīti par juridisku personu

Jāņem vērā, ka Noteikumi šai maksātāju kategorijai jaunu statusu neparedz. Lauks “101” - “Maksātāja statuss” norāda tās personas statusu, kuras pienākums maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmā ir izpildīts.

Veicot pienākumus:

- juridiska persona – “01”;

- individuālais uzņēmējs - “09”;

- notārs, kas nodarbojas ar privātpraksi – “10”;

- jurists, kurš izveidojis advokātu biroju - “11”;

- zemnieku (saimniecības) uzņēmuma vadītājs – “12”;

- individuālais – “13”;

Ntvp "ciedrs - konsultants"

Maksātāja kontrolpunkts norāda uz nulli (“0”); - "Maksātājs" - informācija par maksātāju, kas veic maksājumu: Juridiskām personām - tās juridiskās personas nosaukums, kas pilda maksātāja pienākumu veikt maksājumus Krievijas Federācijas budžeta sistēmā; individuālajiem uzņēmējiem - uzvārds, vārds, uzvārds (ja tāds ir) un iekavās - “IP”; notāriem, kas nodarbojas ar privātpraksi - uzvārds, vārds, uzvārds (ja ir) un iekavās - "notārs"; juristiem, kuri izveidojuši advokātu birojus - uzvārds, vārds, uzvārds (ja tāds ir) un iekavās - "advokāts"; zemnieku (saimniecības) mājsaimniecību vadītājiem - uzvārds, vārds, patronīms (ja tāds ir) un iekavās - "zemnieku sēta"; fiziskām personām - tās personas uzvārds, vārds, uzvārds (ja tāds ir), kas pilda maksātāja pienākumu veikt maksājumus Krievijas Federācijas budžeta sistēmā.

Fiziskas personas maksājums par juridisku personu

Informācija

Ja parādnieks saistību izpildi nav uzticējis trešajai personai, kreditoram ir pienākums pieņemt šādas trešās personas parādniekam piedāvāto izpildi šādos gadījumos: 1) parādnieks nokavējis naudas saistības izpildi; 2) šādai trešajai personai draud zaudēt tiesības uz parādnieka mantu šī īpašuma atsavināšanas rezultātā. Kreditoram nav pienākuma pieņemt trešās personas parādniekam piedāvāto izpildi, ja likums, citi tiesību akti, saistības nosacījumi vai tās būtība paredz, ka parādniekam ir pienākums pildīt saistības personīgi.

Gadījumos, kad saskaņā ar šo pantu ir pieļaujama trešās personas saistības izpilde, tai ir tiesības pienākumu izpildīt arī, nododot parādu pie notāra vai veicot ieskaitu saskaņā ar noteiktajiem noteikumiem. saskaņā ar šo kodeksu parādniekam.

Valsts nodevas samaksa, ko veic fiziska persona par juridisku personu

Uzmanību

Lai šo informāciju atšķirtu no pārējās detaļā “Maksājuma mērķis” norādītās informācijas, tiek izmantota zīme “//”.

- “Maksātāja statuss” - “20” - kredītorganizācija (kredītorganizācijas filiāle), kas izdevusi rīkojumu pārskaitīt līdzekļus par katru fiziskas personas maksājumu.

4. Federālās pasta organizācijas, sastādot rīkojumus par naudas līdzekļu pārskaitīšanu nodokļu maksājumu, apdrošināšanas prēmiju un citu maksājumu samaksai Krievijas Federācijas budžeta sistēmai par katru privātpersonas maksājumu, detaļās norāda: “TIN” maksātāja TIN vērtība maksātāja, kura pienākums maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmā tiek izpildīts.

Ja maksātājam - fiziskai personai nav nodokļu maksātāja identifikācijas numura (TIN), maksātāja rekvizītos "TIN" tiek norādīta nulle ("0").

Kreditora tiesības saskaņā ar saistību pāriet trešajai personai, kura ir izpildījusi parādnieka pienākumu saskaņā ar šā kodeksa 387. Ja kreditora saistības tiesības ir daļēji nodotas trešajai personai, viņš tās nevar izmantot par sliktu kreditoram, jo īpaši šādām tiesībām nav priekšrocību, ja tās tiek apmierinātas uz kreditora rēķina. nodrošinājuma saistības vai ja parādniekam nepietiek līdzekļu, lai pilnībā apmierinātu prasījumu.

Ja trešā persona ir izpildījusi parādnieka nemonetāru pienākumu, tā parādnieka vietā uzņemas šim pienākumam noteikto atbildību kreditoram par izpildes trūkumiem. Art. 313, “Krievijas Federācijas Civilkodekss (pirmā daļa)”, datēts ar 1994. gada 30. novembri N 51-FZ (red.

Labdien

Jūs esat ārštata darbinieks, strādājat attālināti un esat pabeidzis pakalpojumu klientam. Piemēram, mēs izveidojām vietni, rakstījām rakstu vai izveidojām skaistu dizainu. Jūs strādājat bez apmaiņas ar ārštata darbiniekiem, tieši ar klientu. Bet kāda ir naudas saņemšanas kārtība no klienta?

Labs jautājums, uz kuru daudzi paklupt, kad runa ir par samaksu. Fakts ir tāds, ka mēs vienojāmies, ka klientam tiks izrakstīts rēķins.

Bet kā klients par to maksās?

Ja klients ir juridiska persona

Šeit nevajadzētu būt problēmām, jo lielākajai daļai juridisko personu Krievijā ir bankas konts.

Pietiek nosūtīt klienta uzņēmuma grāmatvedim rēķinu par pakalpojuma apmaksu, un viņš to apmaksās no sava uzņēmuma konta. Šeit jums vienkārši jāpārliecinās, ka tas tiek darīts laikā, bez mēnešu kavēšanās =)

Ja klients ir fiziska persona

Šeit ir nedaudz sarežģītāk, jo, izrakstot rēķinu fiziskai personai, viņš vienkārši nesapratīs, ko ar to darīt tālāk.

Šeit ir svarīgi zināt divus noteikumus:

- Ja jūs izmantojat vienkāršoto nodokļu sistēmu 6%, tad jūs NEVARAT vienkārši paņemt no klienta skaidru naudu. Lai pieņemtu skaidru naudu, ir nepieciešams tiešsaistes kases aparāts. Un jums ir jāiesniedz viņam naudas kvīts. Esmu pārliecināts, ka lielākajai daļai ārštata darbinieku tā vienkārši nav.

- Tāpēc mēs pieņemam naudu no privātpersonām TIKAI uz individuālā uzņēmēja bankas kontu. Bet arī šajā gadījumā, sākot no 2017. gada, vairumā gadījumu ir jāizsniedz kases čeks un jāizmanto tiešsaistes kases aparāts, par ko rakstīšu zemāk un sniegšu saites uz skaidrojošiem rakstiem.

Atcerieties arī, ka šobrīd notiek masveida pāreja uz tiešsaistes kases aparātiem. Par šo tēmu ir tik daudz jautājumu, ka es izveidoju atsevišķu sadaļu:

Tāpēc mēs nosūtījām personai pa e-pastu rēķinu, lai samaksātu par pakalpojumu. Kā viņš var par to samaksāt?

Iespēja apmaksāt rēķinu privātpersonai Nr.1: skaidrā naudā Sberbank filiālē

Jūs nosūtāt privātpersonai ne tikai rēķinu, bet arī KVIŅU par bankas konta apmaksu. Persona paņem kvīti un dodas uz SberBank, kur tiek veikts maksājums uz jūsu individuālā uzņēmēja bankas kontu.

Šādas kvīts piemērs ir parādīts zemāk:

Bet klientam var nepatikt tas, ka viņam papildus tiks iekasēta komisijas maksa 3% apmērā no maksājuma summas. Protams, klientam vēl vairāk nepatiks izredzes iet uz banku un stāvēt tur rindā =)

Piezīme. 2017.gada maija beigās Finanšu ministrija publicēja vēstuli, kurā teikts, ka par šo maksājuma pieņemšanas veidu nepieciešams izsniegt kases čeku. Tas ir, jums ir nepieciešams tiešsaistes kases aparāts.

Vairāk lasi šeit:

Iespēja apmaksāt rēķinu privātpersonai Nr.2: caur savu internetbanku no personīgā konta

Šī metode ir laba, jo klients maksā no sava konta uz jūsu individuālā uzņēmēja kontu no sava personīgā konta savas bankas vietnē.

Piemēram, ja jūsu klientam ir personīgais konts SberBank, viņš par pakalpojumiem varēs norēķināties uz individuālā uzņēmēja kontu pakalpojumā Sberbank-Online.

Šī metode ir laba, jo no klienta tiek iekasēta nevis 3% komisijas maksa, bet 1%.

Bet šajā gadījumā būtu jauki uzrakstīt klientam instrukcijas, kā tas tiek darīts. Un pēc tam kopā ar šiem norādījumiem nosūtiet rēķinu apmaksai.

Skaidrs, ka šādas instrukcijas nevar rakstīt katrai bankai, bet populārākajām bankām to var izdarīt.

Piezīme, ka ar šo maksājumu pieņemšanas veidu ir nepieciešams lietot tiešsaistes kases aparātu, sākot no 2018. gada 1. jūlija.

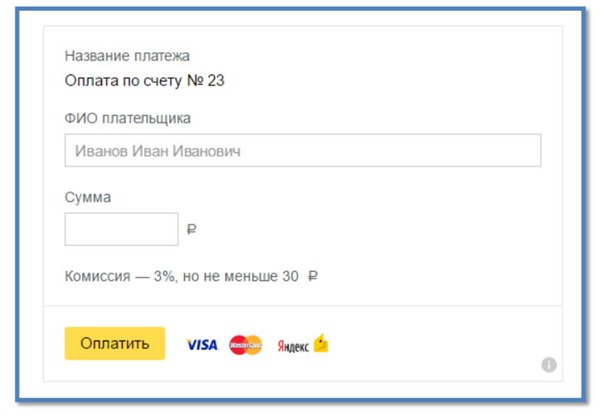

Iespēja apmaksāt rēķinu privātpersonai Nr. 3: izmantojot pakalpojumu Yandex.Money

Daudz ērtāk ir veikt maksājumu ar interneta starpniecību, neizejot no mājām. Tas tiek īstenots, izmantojot pakalpojumu Yandex.Payment

https://money.yandex.ru/fastpay/

Kas šajā metodē ir labs?

Jūs varat ātri izveidot maksājuma veidlapu naudas saņemšanai individuālā uzņēmēja kontā un ievietot to savā vietnē. Nauda nonāks jūsu kontā 2-3 darba dienu laikā, un jums nav jāslēdz līgums ar Yandex.

Veidlapas iestatīšana aizņems aptuveni 5 minūtes. Uzmanīgi izlasiet veidlapas iestatīšanas instrukcijas un pareizi aizpildiet sava individuālā uzņēmēja datus. Ņemiet vērā arī to, ka individuālie uzņēmēji izsniedz rēķinus bez PVN, izmantojot vienkāršoto nodokļu sistēmu 6% apmērā. Un šis maksājuma veids izskatīsies šādi:

Bet ir arī mīnuss, jo no klienta tiek ņemta komisija 3% apmērā. Bet jūs varat kompensēt klienta neapmierinātību ar tādu pašu 3% atlaidi.

Piezīme ka ar šo maksājumu pieņemšanas veidu ir nepieciešams izmantot tiešsaistes kases aparātu un izsniegt klientam kases čeku. Tas ir tieši norādīts šī pakalpojuma sadaļā “Palīdzība”.

https://money.yandex.ru/pay/page?id=529258#06

Cienījamie ārštata darbinieki!

Speciāli jums 2019. gadam esmu sagatavojis jaunu e-grāmatu, kas saucas tieši tā.

Iedzīvotāju ienākuma nodoklis par maksājumiem, kas veikti fiziskai personai par darbu un pakalpojumiem, organizācijai jāietur iedzīvotāju ienākuma nodoklis 13 procentu apmērā un jāieskaita šī summa budžetā.Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 209. pantu objekts Iedzīvotāju ienākuma nodoklis ir maksājumi, kas saņemti no avotiem Krievijas Federācijā.Kodeksa 224. panta trešajā daļā noteiktā likme ir: 13 procenti rezidentiem un 30 procenti fiziskām personām, kuras nav Krievijas Federācijas rezidenti. Nodokļu aģents saskaņā ar 226. panta pirmo daļu ir ienākumu avots, t.i. organizācija, kas maksāja indivīdam par viņa darbu.Tajā pašā laikā pievērsiet uzmanību sekojošajam. Personas, kuras saņēmušas ienākumus saskaņā ar civiltiesisko līgumu, var izmantot Kodeksa 221. panta otrajā daļā piešķirtās tiesības uz profesionāliem atskaitījumiem. Tie ietver fiziskas personas izdevumus, kas ir tieši saistīti ar ienākumu gūšanu.

Pakalpojumu aplikšana ar nodokli saskaņā ar līgumu ar privātpersonu

Tādējādi izskatāmajā situācijā privātpersonas atlīdzība saskaņā ar civiltiesisko līgumu ir apliekama ar iemaksām Krievijas Federācijas pensiju fondā un Federālajā obligātās medicīniskās apdrošināšanas fondā, un tā nav iekļauta apdrošināšanas iemaksu aprēķināšanas bāzē. Krievijas Federācijas Sociālās apdrošināšanas fondam maksājamo summu nosacījumi. Apdrošināšanas prēmijas obligātajai sociālajai apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām Obligātās sociālās apdrošināšanas pret nelaimes gadījumiem darbā un arodslimībām juridisko, ekonomisko un organizatorisko bāzi nosaka 1998. gada 24. jūlija Federālais likums Nr. 125-FZ “Par obligāto sociālo apdrošināšanu”. apdrošināšana pret nelaimes gadījumiem” darbā un arodslimībām” (turpmāk likums Nr. 125-FZ).

Līgums par privātpersonas pakalpojumu sniegšanu - iedzīvotāju ienākuma nodoklis un apdrošināšanas prēmijas

Šo apdrošināšanas prēmiju veidu regulē 1998.gada 24.jūlija Federālais likums Nr.125-FZ, saskaņā ar kuru pienākums maksāt apdrošināšanas prēmijas maksājumu apmērā saskaņā ar GPA rodas, ja tas ir paredzēts līgumā. ja līguma nosacījumos, ko jūsu organizācija ir noslēgusi ar privātpersonu, ir šāds nosacījums, tad aprēķiniet apdrošināšanas prēmijas par traumām un ieskaitiet tās budžetā.

Iemaksas sociālās apdrošināšanas fondā netiek uzkrātas.Saskaņā ar Federālo likumu Nr.212-FZ maksājumiem personām saskaņā ar GP līgumiem attiecas apdrošināšanas iemaksas pensiju un medicīnas fondos.Tomēr saskaņā ar federālo likumu Nr.212-FZ. Likumu, sociālās apdrošināšanas iemaksas, šādas summas netiek apliktas ar nodokli. Apdrošināšanas prēmijas no NS un PPV Negadījumu prēmijas tiek aprēķinātas, ja līgumā ir noteikts nosacījums, kas uzliek organizācijai pienākumu maksāt apdrošināšanas prēmijas par traumām.

Uzmanību

Pamatojoties uz likuma Nr.125-FZ 20.1 panta 1.punktu, aplikšanas ar apdrošināšanas prēmijām objekts ir maksājumi un cita atlīdzība, ko apdrošinājuma ņēmēji izmaksā par labu apdrošinātajam darba attiecību un civiltiesisko līgumu ietvaros, ja saskaņā ar saskaņā ar civiltiesisko līgumu apdrošinājuma ņēmējam ir pienākums maksāt apdrošinātājam apdrošināšanas prēmijas. Tātad, ja civiltiesiskā līgumā (līgumā par maksas pakalpojumu sniegšanu) ar privātpersonu ir nosacījums par organizācijas pienākumu maksāt apdrošināšanas prēmijas par nelaimes gadījumiem darbā un arodslimībām, tad noteiktās apdrošināšanas prēmijas tiek maksātas no līgumā paredzētās atlīdzības. .

Pakalpojumu nodokļu samaksa privātpersonai

Informācija

Tajā pašā laikā Krievijas organizācija Krievijas Federācijas Nodokļu kodeksa 23. nodaļas izpratnē ir atzīta par nodokļu aģentu. Nodokļu aģentiem pēc faktiskās samaksas ir jāietur uzkrātā nodokļa summa tieši no nodokļu maksātāja ienākumiem (klauzula

4 ēd.k. 226, art. Krievijas Federācijas Nodokļu kodeksa 223. pants). Apdrošināšanas iemaksas Krievijas Federācijas Pensiju fondā, Sociālās apdrošināšanas fondā un Obligātās medicīniskās apdrošināšanas fondā Attiecības, kas saistītas ar apdrošināšanas iemaksu aprēķināšanu un samaksu (pārskaitīšanu) Krievijas Federācijas pensiju fondā, Sociālās apdrošināšanas fondā. Krievijas Federāciju, Federālo obligātās medicīniskās apdrošināšanas fondu regulē 2009. gada 24. jūlija federālais likums Nr. 212-FZ “Par apdrošināšanas iemaksām Krievijas Federācijas pensiju fondā, Krievijas Federācijas Sociālās apdrošināšanas fondā, Federālajā obligātajā fondā. Medicīnas apdrošināšanas fonds" (turpmāk tekstā Likums Nr. 212-FZ).

Pakalpojumu nodokļu maksājums fiziskai personai 2017

Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 209. pantu nodokļu objekts ir ienākumi, ko nodokļu maksātāji saņem: no avotiem Krievijas Federācijā un (vai) no avotiem ārpus Krievijas Federācijas - fiziskām personām, kuras ir Krievijas Federācijas nodokļu rezidenti. ; no avotiem Krievijas Federācijā – personām, kuras nav Krievijas Federācijas nodokļu rezidenti. Tādējādi atlīdzība, ko fiziska persona saņem saskaņā ar līgumu par maksas pakalpojumu sniegšanu, tiek atzīta par apliekamu ar iedzīvotāju ienākuma nodokli.

Krievijas Federācijas Nodokļu kodeksa 224. pants nosaka nodokļa likmi 13% Krievijas Federācijas rezidentiem un 30% Krievijas Federācijas nerezidentiem. Pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 226. panta 1., 2. punktu, Krievijas organizācijām, no kurām vai attiecību rezultātā, ar kurām nodokļu maksātājs ir saņēmis ienākumus, ir jāaprēķina, jāietur no nodokļu maksātāja un jāsamaksā nodokļa summa.

Pakalpojumu nodokļu samaksa privātpersonai

Saskaņā ar likuma Nr. 212-FZ 5. panta pirmās daļas 1. punkta "a" apakšpunktu apdrošināšanas prēmiju maksātāji ir organizācijas, kas veic maksājumus un citu atlīdzību fiziskām personām. Saskaņā ar likuma Nr. 212-FZ 7. panta 1. daļu apdrošināšanas prēmiju aplikšanas ar nodokli objekts organizācijām, kas veic maksājumus fiziskām personām, tiek atzīts par maksājumiem un citu atlīdzību, ko apdrošināšanas prēmiju maksātāji uzkrājuši par labu fiziskajām personām saskaņā ar likuma Nr. darba attiecības un civiltiesiskie līgumi, kuru priekšmets ir darbu veikšana, pakalpojumu sniegšana (izņemot atlīdzību individuālajiem uzņēmējiem, juristiem, notāriem).

Maksājums fiziskai personai par pakalpojumiem, kādi nodokļi?

Saskaņā ar likuma Nr. 125-FZ 3. pantu apdrošinātājs ir jebkuras organizatoriskas un juridiskas formas juridiska persona (tostarp ārvalstu organizācija, kas darbojas Krievijas Federācijas teritorijā un nodarbina Krievijas Federācijas pilsoņus) vai fiziska persona, kas nodarbina personas, kas pakļautas obligātajai sociālajai apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām saskaņā ar Likuma Nr. 125-FZ 5. panta 1. punktu. Saskaņā ar likuma Nr.125-FZ 5.panta 1.punkta 4.punktu personas, kas veic darbu uz civillīguma pamata, ir pakļautas obligātajai sociālajai apdrošināšanai pret nelaimes gadījumiem darbā un arodslimībām, ja saskaņā ar noteikto līgumu apdrošinājuma ņēmējam ir pienākums maksāt apdrošinātājam apdrošināšanas prēmijas.

Maksājums fiziskai personai par iedzīvotāju ienākuma nodokļa pakalpojumiem

Saskaņā ar Krievijas Federācijas Civilkodeksa 781. panta 1. punktu klientam ir pienākums samaksāt par viņam sniegtajiem pakalpojumiem līgumā par maksas pakalpojumu sniegšanu noteiktajā termiņā un veidā. Iedzīvotāju ienākuma nodoklis Saskaņā ar Krievijas Federācijas Nodokļu kodeksa 207. panta 1. punktu iedzīvotāju ienākuma nodokļa maksātāji ir fiziskas personas, kuras ir Krievijas Federācijas nodokļu rezidenti, kā arī personas, kuras saņem ienākumus no Krievijas Federācijas nodokļu avotiem, neapliek Krievijas Federācijas rezidentus. Pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 208. panta 1. punkta 6. apakšpunktu, atlīdzība par darba vai citu pienākumu izpildi, veikto darbu, sniegto pakalpojumu vai darbību Krievijas Federācijā tiek klasificēta kā ienākumi no avotiem Krievijas Federācijā. Krievijas Federācija.

Maksājums fiziskām personām par iedzīvotāju ienākuma nodokļa pakalpojumiem 2017. gadā

Saskaņā ar likuma Nr.212-FZ 8.panta 1.daļu apdrošināšanas prēmiju aprēķināšanas bāze organizācijām tiek noteikta kā likuma Nr.212-FZ 7.panta 1.daļā paredzēto maksājumu un citu atlīdzību summa, kas uzkrāta. apdrošināšanas prēmiju maksātāji par norēķinu periodu par labu fiziskām personām, izņemot likuma Nr. 212-FZ 9. pantā noteiktās summas. Pamatojoties uz Likuma Nr. 212-FZ 9. panta 3. daļas 2. punktu, apdrošināšanas prēmiju aprēķināšanas bāze neietver (attiecībā uz apdrošināšanas prēmijām, kas maksājamas Krievijas Federācijas Sociālās apdrošināšanas fondam) nekādu atlīdzību, kas izmaksāta personām saskaņā ar civiltiesiskie līgumi.

Praksē bieži rodas situācijas, kad uzņēmuma ģenerāldirektors vai kāds cits darbinieks vēlas maksāt par juridisko personu. Kopš 2016. gada 30. novembra šāda iespēja ir parādījusies, un Krievijas Federācijas Nodokļu kodeksa 45. panta pirmajā daļā teikts, ka nodokļu maksājumu var veikt cita persona. Starp citu, apdrošināšanas iemaksas par obligāto pensiju apdrošināšanu, Federālajā obligātās medicīniskās apdrošināšanas fondā un Sociālās apdrošināšanas fondā (izņemot Sociālās apdrošināšanas fondu no Valsts apdrošināšanas fonda un Pensiju fonda) no 1. janvāra var veikt arī cita persona. , 2017. gads.

Tātad, mēs ierosinām apsvērt piemēru un aizpildīt ar mums kvīti par tirdzniecības nodevas samaksu par 2017. gada 4. ceturksni DomUyut LLC organizēšanai, ko veicis indivīds Levashov M. A. Stingri saskaņā ar noteikumiem par informācijas norādīšanu detaļās. naudas līdzekļu pārskaitīšanai no Krievijas Federālā nodokļu dienesta.

Informācija par DomUyut LLC: INN 7718346970 KPP 771801001

Sīkāka informācija Levashov Maxim Alekseevich: INN 772516010145. Adrese: Maskava, st. Velozavodskaya, 11/1, apt. 55.

Veidlapas augšdaļā ir norādīta informācija par nodokļu iestādi, kurai tiek veikts maksājums. Viss ir standarta, bez īpašām funkcijām. Kam būtu jāpievērš uzmanība? Tie ir lauki Maksātājs, Maksātāja INN un Maksājuma nosaukums. Ja rūpīgi izlasiet Federālā nodokļu dienesta norādījumus, jums tas jādara:

- Laukā Maksātājs norādām personu, kura maksā organizācijas čeku, mūsu piemērā tas ir Maksims Aleksejevičs Levašovs, BET maksātāja TIN laukā ir jānorāda organizācijas TIN, t.i. mūsu gadījumā tas ir TIN 7718346970.

- Laukā Maksājuma nosaukums norādām fiziskās personas nodokļu identifikācijas numuru (Maksima Aleksejeviča Levašova TIN), mūsu gadījumā tas ir TIN 772516010145, un pēc tam pēc divām slīpsvītrām (//) organizācijas DomUyut LLC nosaukumu un vēl pēc diviem slīpsvītrām. maksājuma nosaukums.

- Pēc tam standarta veidā aizpildām kvīti, norādām maksātāja adresi (mūsu privātpersonas adresi), nodokļa summu un ievietojam maksātāja parakstu.

Un šeit ir norādīta iepriekš minētā kvīts aizpildīšanas procedūra, kas pilnībā sagatavota saskaņā ar Noteikumiem, diemžēl NEPIEŅEMT Sberbankā par samaksu. Viņi nevar pieņemt šādu kvīti, ja maksātāja TIN ir norādīts juridiskās personas TIN.

Tādējādi jums ir jāaizpilda nodokļu maksājuma kvīts, noformējot to, kā to pieprasa Sberbank. Nodokļu iestāde pieņem šādus maksājumus.

Aizpildītas kvīts paraugu var lejupielādēt no saites.

Šādu kvīti var nogādāt bankā un samaksāt skaidrā naudā organizācijai.

Uzmanību! Prakse rāda, ka pat pareizi aizpildīts maksājums (saskaņā ar Sberbank prasībām, bet ne Federālā nodokļu dienesta noteikumiem) ne vienmēr var tikt pareizi atspoguļots jūsu uzņēmuma kartē. Mēs uzskatām, ka ir nepieciešams pasūtīt saskaņošanu ar nodokļu inspekciju un pārliecināties, ka maksājums tiek atspoguļots pareizi. Ja jūsu maksājums nav pareizi atspoguļots jūsu kontos, noteikti iesniedziet vēstuli, lai meklētu un precizētu maksājumu brīvā formā.

Vai jums nepieciešama palīdzība, aizpildot kvīti vai precizējot maksājumu Federālajam nodokļu dienestam? Zvaniet mums pa tel.