20.12.2021

1s 8.3 valūtas pārvērtēšana. Kā veikt un ņemt vērā valūtas atlikumu pārvērtēšanu

Es priecājos visus atkal sveikt vietnē. Šodien pēc neliela pārtraukuma turpināsim iepazīties ar regulētajām mēneša slēgšanas darbībām un to, kas mūs sagaida tālāk. Atgādināšu, ka jau iepriekš esam pārrunājuši jautājumus un. Visi ar šo publikāciju sēriju saistītie raksti atrodami sadaļā.

Programmatūra "1C grāmatvedības uzņēmums"ļauj sekot līdzi darījumiem ārvalstu valūtā. Šim nolūkam konfigurācijā ir iekļauti valūtas konti. Tā kā dolāra un eiro kurss grāmatvedībā nemitīgi mainās, mēnesi noslēdzot tiek veikta operācija "Ārvalstu valūtas pārvērtēšana", kas koriģē valūtas atlikumus atbilstoši aktuālajam valūtas kursam. Par ārvalstu valūtas darījumu uzskaites iezīmēm un ārvalstu valūtas pārvērtēšanu mēs runāsim šajā materiālā.

Atgādināšu, ka vietnē jau ir vairāki raksti, kas veltīti jautājumam par mēneša slēgšanu programmā 1C BUKH 3.0:

Kā pareizi atspoguļot valūtas iegādi 1C

Lai saprastu, kādus darījumus veic regulētā operācija “Ārvalstu valūtas pārvērtēšana”, mums vismaz ir nepieciešams, lai organizācijai būtu valūta, un šim nolūkam tā ir jāiegādājas. Valūtas iegāde programmā tiek atspoguļota, izmantojot dokumentu “Norakstīšana no norēķinu konta”. Atveram šo dokumentu (izvēlnes sadaļa “Banka un kase” -> Bankas izraksti). Mēs iestatām šādas detaļas:

- Līgums – jābūt rubļos, līguma veids “Cits”;

- Norēķinu konts 57.02 “Ārvalstu valūtas iegāde”;

Šajā piemērā mēs iegādāsimies USD 1000. 2014. gada 8. jūlijā oficiālais valūtas maiņas kurss bija 1 USD = 34,5691 rublis, bet bankas ārvalstu valūtas kurss bija 34,80 rubļi. par 1 $. Tāpēc dokumenta summas laukā mēs norādām 34 800,00 RUB.

Pārskatīsim dokumentu. Tādējādi mēs atspoguļojām uzskaitījumu Nauda valūtas iegādei: Dt 57,02 Kt 51 - RUB 34 800,00. Konts 57 “Ārvalstu valūtas iegāde” ir starpposms starp 51. kontu “Valūtas konti” un 52. “Valūtas konti”. Tas tapis, lai varētu atspoguļot situāciju, kad nauda par ārvalstu valūtas iegādi tika norakstīta, bet banka to mums vēl nav pārskaitījusi un vēl nevaram ieskaitīt.

Tagad ir jāatspoguļo iegādātās valūtas ieskaitīšana mūsu organizācijas kontos 52 “Valūtas konts”, kas notika 2014. gada 10. jūlijā (divas dienas vēlāk). Lai to izdarītu, mēs izmantosim dokumentu “Kvīts uz norēķinu kontu”. Šī dokumenta laukos mēs norādām šādas vērtības:

- Darījuma veids – Ārvalstu valūtas pirkšana;

- Grāmatvedības konts – 52 “Valūtas konti”;

- Bankas konts ir mūsu organizācijas konts ārvalstu valūtā. Kad mēs to norādām, lauks “Summa” tiek atspoguļots norādītā konta valūtā.

- Naudas plūsmas postenis – izveidot jaunu posteni ar kustības veidu “Citas ieņēmumus no kārtējām operācijām”;

- Summa – 1000;

- Bankas kurss - uzņemšanas dienā, 2014. gada 10. jūlijā, bankas kurss bija 34,30 rubļi. par USD 1;

- Norēķinu konts – 57.02 “Ārvalstu valūtas iegāde”;

- Krievijas Federācijas Centrālās bankas valūtas maiņas kurss valūtas darījuma datumā tiek lejupielādēts automātiski, ja ir pieejams internets.

Izskatīsim dokumentu un redzēsim tā ierakstus:

Analizēsim to. Pirmais ieraksts atspoguļo valūtas iegādi pēc Krievijas Federācijas Centrālās bankas kursa, bet otrais atspoguļo kursa, ar kādu banka mums pārdod valūtu, novirzi no Centrālās bankas kursa. Būtībā tā ir komisijas maksa, ko banka ietur par veikto darījumu:

(34,30 (bankas kurss) – 34,0758 (Centrālās bankas kurss)) * 1000 USD = 224,20 rubļi.

- Operācijas veids – Citi norēķini ar darījuma partneriem;

- Grāmatvedības konts – 51 “Norēķinu konti”;

- Summa – 500;

- Naudas plūsmas postenis – izveidot jaunu posteni ar kustības veidu “Citi maksājumi par kārtējām operācijām”;

- Norēķinu konts – 57.02 “Ārvalstu valūtas iegāde”.

Izskatīsim dokumentu un apskatīsim sludinājumus:

Tādējādi kontā 57.02 “Ārvalstu valūtas pirkšana” nedrīkst būt atlikuma.

Ārvalstu valūtas pārvērtēšana 1C

Atspoguļosim preču iegādi ārvalstu valūtā USD 100 apmērā 2014. gada 17. jūlijā. Tas ir atspoguļots vienkāršā dokumentā “Preču un pakalpojumu saņemšana”, bet tikai līgums ar darījuma partneri nedrīkst būt rubļos, bet gan izvēlētajā valūtā (USD).

Pamatojoties uz šo dokumentu, veidojam dokumentu “Norakstīšana no norēķinu konta”, kas arī būs ārvalstu valūtā. Ja jūs to faktiski izveidojat, pamatojoties uz kvīti, jums nebūs jāaizpilda nekādi papildu lauki.

Otrais ieraksts ir skaidrs - tas no konta noraksta 100 USD c52 pēc Centrālās bankas kursa darījuma dienā. Bet pirmā elektroinstalācija ir interesantāka. Tas koriģē vai pārvērtē atlikumus ārvalstu valūtas kontā pēc Centrālās bankas maiņas kursa 2014. gada 17. jūlijā.

Lai padarītu to skaidrāku, ļaujiet man kaut ko paskaidrot. Grāmatvedībā un 1C naudas līdzekļi ārvalstu valūtas kontos tiek atspoguļoti rubļos. Lai par to pārliecinātos, kontam 52 var ģenerēt “Apgrozījuma bilanci”, cilnes “rādītāji” iestatījumos norādot, ka mūs interesē uzskaites lauki (dati grāmatvedība) un “Valūtas summa”. Attēlā redzamā aizmugure veidota pirms attiecīgā dokumenta “Norakstīšana no norēķinu konta.

Izrādās, ka šis 1000 USD, ko glabājam kontā 52, gandrīz katru dienu ir citādāks un jūlija beigās izveidojies atlikums rubļos gandrīz noteikti neatbilst Centrālās bankas kursam 31. jūlijā. , 2014. gads. Valūtas vērtības (mūsu tūkstotis) koriģēšanai atbilstoši Centrālās bankas kursam tiek ģenerēts grāmatojums, izmantojot kontu 91.01 dokumentā “Norakstīšana no norēķinu konta”.

Zinātniski to sauc par valūtas kursa starpību. Ja dolāra cena būtu kritusies, mēs būtu zaudējuši un grāmatošana būtu atspoguļota, izmantojot izdevumu kontu 91.2 “Citi izdevumi”.

Valūtas atlikumu pārvērtēšana netiek veikta katru dienu. Parasti tas notiek, kad līdzekļi tiek norakstīti vai saņemti kontā 52 vai slēdzot mēnesi. Tagad veiksim regulēto darbību mēneša noslēgums “Ārvalstu valūtas pārvērtēšana”. Pakalpojums ikmēneša slēgšanas operāciju pārvaldībai ir atrodams galvenās izvēlnes cilnē “Operācijas”. Mēs veiksim pārvērtēšanu par 2014. gada jūliju.

Uz 31. jūliju $1 = 35,7271 rublis. Atlikums 900 USD tika saglabāts pēc cenas, kas tika noteikta, norakstot līdzekļus 17. jūlijā: USD 1 = 34,3853 rubļi. Tādējādi dolāra cena pret rubli pieauga, un mēs atkal nedaudz nopelnījām: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

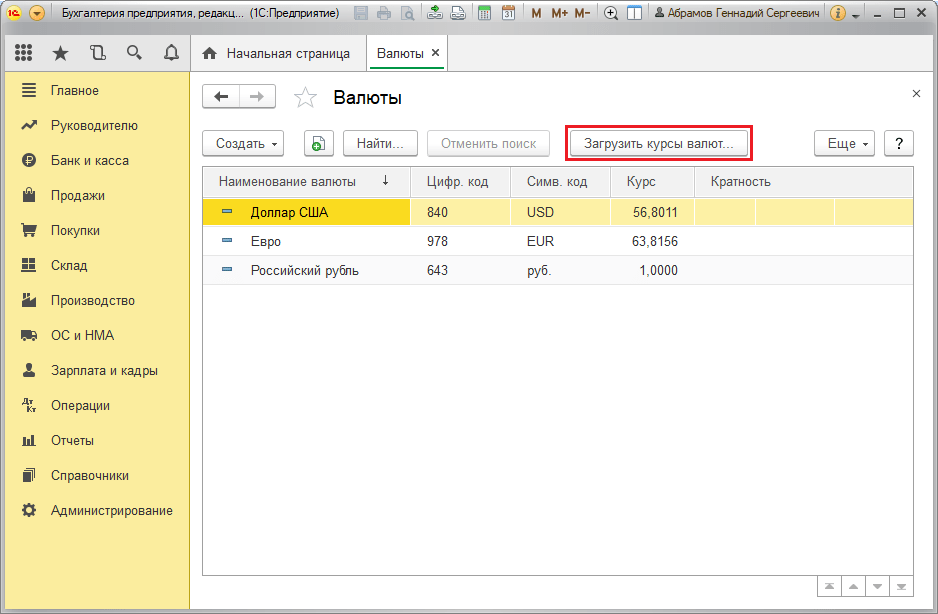

Kur tiek glabāti valūtas maiņas kursi ACC 3.0?

Šeit mēs varētu beigt, bet ir vēl viens neliels jautājums. Es pats nesen sāku strādāt ar 1C Accounting 3.0 izdevumu un materiāla sagatavošanas procesā diezgan ilgu laiku pavadīju, meklējot, kur varētu redzēt valūtas kursus, kas tiek lejupielādēti no interneta. Tad es, protams, atradu. Lai skatītu, ir jāatver direktorijs “Valūtas”, kas atrodas galvenās izvēlnes sadaļā “Katalogi”. Starp citu, šajā direktorijā augšpusē ir poga “Lejupielādēt valūtas maiņas kursus”, noklikšķinot uz kuras tiek atvērts logs, kurā jānorāda lejupielādes periods.

Pēc tam jums ir jāatver interesējošā valūta rediģēšanai un loga augšdaļā jāatrod “Valūtas kursi”.

Tas ir tagad!) Ja jums patika šis raksts, varat izmantojiet pogas sociālie tīkli lai patur to sev!

Tāpat neaizmirstiet savus jautājumus un komentārus. atstāj komentāros!

2017-05-20T12:15:02+00:00Kāpēc tev vajag" Valūtas pārvērtēšana“ viss, izmantojot piemēru 1C: Grāmatvedība 8.3 , izdevums 3.0. Pirmkārt, pārvērtēšana notiek “pats no sevis”, kad mēneša noslēgums.

Otrkārt, tas rodas tikai organizācijām, kurām ir bijusi valūtas darījumi.

Un tāpēc.

Saskaņā ar PBU 3/2006 par aktīvu un saistību uzskaiti, kuru vērtība ir izteikta ārvalstu valūtā, mums ir:

Ārvalstu valūtā izteikto aktīvu un saistību vērtība tiek konvertēta rubļos, lai to atspoguļotu grāmatvedības un finanšu pārskatos.

Vērtība tiek pārrēķināta darījuma datumā ārvalstu valūtā, kā arī pārskata datumā.

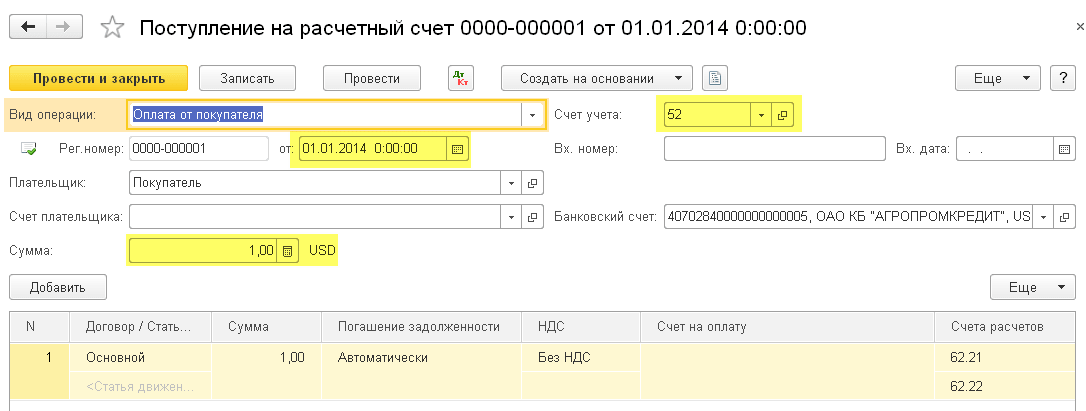

01.01.2014 pircējs pārskaitīja uz mūsu bankas kontu 1 dolārs.

Elektroinstalācija būs šāda:

D52 K62 1 USD (32,6587 rubļi)

Lūdzu, ņemiet vērā, ka darījuma summu ierakstījām vienlaikus darījuma valūtā (1 dolārs) un rubļos pēc valūtas kursa darījuma veikšanas dienā (2014. gada 1. janvārī dolāra kurss bija tieši 32,6587 rubļi).

Izrādās, ka visos valūtas kontos monetārie rādītāji tiek glabāti uzreiz divās dimensijās: konta valūtā un rubļos (Krievijas regulētās grāmatvedības galvenā valūta).

Tādējādi 2014. gada 1. janvāra dienas beigās atlikums kontā 52 būs 1 USD un tajā pašā laikā 32,6587 rubļi.

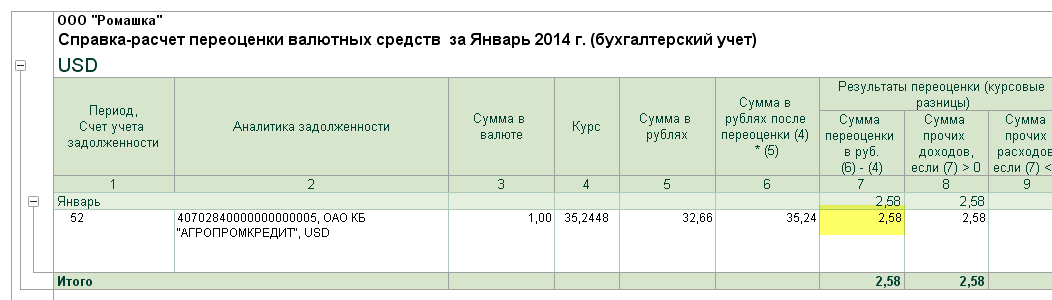

Viss ir lieliski, bet laiks iet. Dolāra kurss mainās. Un tagad mēneša beigās (31.01.2014.) par vienu dolāru viņi dod 35,2448 rubļus.

Un, ja mēs paskatāmies uz mūsu konta 52 atlikumu mēneša beigās, mēs redzēsim, ka, neskatoties uz to, ka kurss ir mainījies, joprojām ir 1 USD un 32,6587 rubļi. Bet mēs zinām, ka viens dolārs jau atbilst nevis 32,6587 rubļiem, bet 35,2448 rubļiem! Piecēlās neatbilstība starp bilances summu dolāros un bilances summu rubļos.

Tātad tieši šis aktīvu un saistību vērtības ārvalstu valūtā pārrēķins pārskata datumā (tas ir, katru mēnesi) tika precīzi izdomāts, lai katru reizi mēneša beigās atjaunotu šo valūtas un rubļu atbilstību.

IN šajā gadījumā Konta 52 pārvērtēšana uz 2014. gada 31. janvāri izskatīsies šādi:

D52 K91.01 2,5861 rublis

Tādējādi mēs pārvērtējām rubļa atlikumu kontā 52 par 2,5861 rubli uz citu ienākumu rēķina. Izrādās, ka pa šo mēnesi ir pieaudzis valūtas kurss – tātad arī ienākumi organizācijai. Ja valūtas kurss būtu krities, gluži pretēji, būtu bijuši citi izdevumi.

Tātad pēc pārvērtēšanas konta 52 debeta atlikums 2014. gada 31. janvāra dienas beigās būs 1 USD un tajā pašā laikā 35,2448 rubļi.

Bet laiks iet. Un februāra beigās par 1 dolāru viņi jau dod 36,0501 rubļu. Tas nozīmē, ka mums 52.kontā atkal bija nesakritība starp dolāriem un rubļiem, un tajā pašā laikā, palielinoties februāra kursam, radās citi ienākumi.

Jaunā pārvērtēšana dos šādus ierakstus:

D52 K91.01 0,8053 rubļi

Un debeta atlikums kontā 52 dienas beigās 2014. gada 28. februārī būs tas pats 1 USD un tajā pašā laikā 36 0501 rublis.

Un tāpēc mēs pārvērtēsim bezgalīgi, ja vien saglabāsim 52. konta bilanci, kas nav nulles. Pārējie valūtas konti tiek pārvērtēti tādā pašā veidā.

Šeit ir īsa teorija par ārvalstu valūtas pārvērtēšanu grāmatvedībā. Tagad redzēsim, kā tas viss tiek ieviests programmā, izmantojot 1C piemēru: Grāmatvedība 8.3 (pārskatīšana 3.0):

Valūtas kursu ielāde 2014. gadam

Ārvalstu valūtas konta atvēršana (USD)

Lai to izdarītu, dodieties uz sadaļu “Galvenā” -> “Organizācijas” un atveriet tur mūsu organizāciju ():

Augšējā paneļa organizācijas kartītē atlasiet vienumu “Bankas konti”.

Atvērtajā kontu sarakstā noklikšķiniet uz pogas “Izveidot” un aizpildiet norēķinu konta karti šādi (konta numurs un BIC ir norādīts kā piemērs; noteikti izvēlieties konta valūtu USD):

Noklikšķiniet uz "Saglabāt un aizvērt".

Mēs saņemam līdzekļus no pircēja

Lai to izdarītu, dodieties uz sadaļu "Banka un kase" un atlasiet vienumu "Bankas izraksti" ():

Noklikšķiniet uz pogas "Kvīts" un aizpildiet bankas izrakstu šādi (kvīts 01 USD apmērā 01.01.2014.; no jebkura darījuma partnera saskaņā ar jebkuru līgumu; grāmatvedības konts - 52; bankas konts - tas, ko tikko izveidojām):

Noklikšķiniet uz "Pārvilkt un aizvērt".

Apskatīsim dokumentu ierakstus (poga DtKt izrakstu žurnālā):

Mēs redzam, ka 1 dolārs tika ieskaitīts kontā 52 pēc valūtas maiņas kursa 01.01.2014. (par to, kā aplūkot valūtas maiņas kursus konkrētam datumam sadaļā 1C: Grāmatvedība).

Janvāra mēnesis tiek slēgts

Dodieties uz sadaļu "Operācijas" un atlasiet vienumu "Mēneša slēgšana" ():

Atlasiet periodu 2014. gada janvāri un noklikšķiniet uz “Aizvērt mēnesi”.

Pēc tam atrodam vienumu “Valūtas līdzekļu pārvērtēšana”, noklikšķiniet uz tā un atlasiet “Rādīt darījumus”:

Šeit ir mūsu valūtas kursa starpība 2,58 rubļi:

Atgriezīsimies 2014. gada janvāra mēneša beigās un tur atrodam pogu "Atsauces-aprēķini". Noklikšķiniet uz tā un atlasiet vienumu “Valūtas līdzekļu pārvērtēšana”:

Programma izveidos pārskatu ar aprēķiniem valūtas fondu pārvērtēšanai:

Tāpat veiciet ikmēneša slēgšanu februārim, lai nodrošinātu, ka mūsu provizoriskie aprēķini atbilst programmas darbībai.

Mēs esam lieliski, tas arī viss

Ja tas nepalīdz, tad ļoti iespējams, ka konts, kuram jūs plānojat aprēķināt valūtas kursa starpību, ir iekļauts jūsu kontu sarakstā ar īpašu pārvērtēšanas procedūru.

Dt 52.2 Norēķinu valūtas konts 3000 ASV dolāri x 23 rubļi.

Kt 52.1 Tranzīta valūtas konts 75 kapeikas. == 71250 rub.

Kontā 52.1 bija valūtas kursa starpība summā (23 rubļi 75 kapeikas - 23 rubļi) x 9000 ASV dolāri = 6750 rubļi.

Dt 52-1

Kt 80, subkonts “Valūtas starpības” 6750 rub.

3. Rubļu ieņēmumi no obligātās valūtas pārdošanas tiek ieskaitīti organizācijas norēķinu kontā (USD 6000 x 23 rubļi 50 kapeikas = 141 000 rubļu)

Dt 51 Norēķinu konts

Kt 48 Citu aktīvu pārdošana 141 000 rub.

Pārdotās ārvalstu valūtas summa tiek norakstīta pārdošanas izmaksās pēc Krievijas Federācijas Centrālās bankas valūtas maiņas kursa pārdošanas dienā.

Dt 48 Pārējo aktīvu pārdošana 6000 ASV dolāri x 24 rubļi. = 144 000 rubļu.

Kt 57 Transfēri ceļā

Apņēmīgs finanšu rezultāti no ārvalstu valūtas ieņēmumu daļas obligātās pārdošanas

Dt 3000 rub. (144000–141000)

Finanšu rezultāts ir starpība starp valūtas maiņas kursu (pārdošanas kursu) un Krievijas Federācijas Centrālās bankas kursu pārdošanas dienā.

Kontā 57 “Pārskaitījumi tranzītā” bija valūtas kursa starpība (24 rubļi - 23 rubļi 75 kapeikas) x 6000 ASV dolāri = 1500 rubļi.

Tas radās sakarā ar starpību starp Krievijas Federācijas Centrālās bankas valūtas maiņas kursu pārdošanas dienā un obligātai pārdošanai pakļautās valūtas noguldīšanas dienā.

Valūtas kursa starpības summas uzskaitē tiek veikts šāds ieraksts:

Kt 80, apakškonts “Valūtas starpības”. 1500 rubļi.

Saskaņā ar iepriekš minēto Krievijas Federācijas Centrālās bankas 1992. gada 29. jūnija instrukciju Nr. 7 (ņemot vērā turpmākos grozījumus un papildinājumus) organizācijas var veikt brīvprātīgu pārdošanu no tranzīta valūtas konta, pārsniedzot priekšmetus. uz obligātu pārdošanu.

Tādējādi obligātā pārdošana tiek veikta tikai no organizācijas tranzītvalūtas konta, bet brīvprātīgā pārdošana gan no tekošā, gan tranzīta valūtas konta.

EKSPORTA PRODUKTU PĀRDOŠANA SASKAŅĀ AR KOMISIJAS LĪGUMU AR KRIEVIJAS STARPNIEKU

Viņa kursa darbs Es ņemšu vērā tikai direktora grāmatvedību.

1. Saskaņā ar komisijas līgumu eksporta preču partija tika nosūtīta piegādei ārvalstu pircējam:

Dt 45.1 apakškonts “Preces, kas nosūtītas eksportam”

Kt 40.1 Gatavā produkcija eksportam 100 000 rub.

2. Apmaksātās pieskaitāmās izmaksas rubļos:

Dt 43.1

51. kt40 000 rubļu.

3. Pēc preču nosūtīšanas ārvalstu pircējam no ostas vai robeždzelzceļa punkta starpniekam par to jāpaziņo piegādātājam.

Saskaņā ar Krievijas Federācijas Finanšu ministrijas instrukciju “Par gada finanšu pārskatu veidlapu aizpildīšanas kārtību”, kas apstiprināta ar Krievijas Federācijas Finanšu ministrijas 1996. gada 12. novembra rīkojumu Nr. 97 (ilgstošs dokuments) , uz paziņojuma saņemšanas datumu pārdošana tiek atspoguļota:

Dt 62.2 Norēķini ar komisijas aģentiem USD 9000 x 22

par piegādātajām eksporta precēm rub. 50 kapeikas (Krievijas Federācijas Centrālās bankas maiņas kurss saņemšanas dienā

Kt 46.1 Eksporta preču pārdošana, paziņojumi) = 202 500 rubļu. darbi, pakalpojumi

Vienlaikus komisionāra apmaksāto izdevumu summa ārvalstu valūtā un komisijas maksa tiek iekļauta komisionāra izdevumos; komisionāra parāds pilnvarotajam tiek samazināts par šo summu (1000 USD — pieskaitāmās izmaksas un 800 $ — komisijas maksa starpniekam):

Dt 43,2 1800 ASV dolāri x 22 rubļi. 50 kapeikas = 40500 rub.

Nosūtītās preces izmaksas un tās pārdošanas izdevumi tiek norakstīti uz pārdošanu:

Dt 46.1

Kt 45,1 100 000 rub.

Dt 46.1

Kt 43,1 40 000 rub.

Dt 46.1

Kt 43,2 40 500 rub.

Pārdošanas finanšu rezultāts tiek noteikts:

Dt 46.1

Kt 80 22 000 rub.

4.a) Atlikušo ārvalstu valūtas ieņēmumu daļu komisionārs pārskaita uz principāla tranzīta ārvalstu valūtas kontu:

Dt 52,1 7200 ASV dolāri pēc Krievijas Federācijas Centrālās bankas kursa

Kt 62,2 reģistrācijas datumā

Tiek izdota piespiedu pārdošana. Obligātās pārdošanas gadījumā 7200 x 0,75 = 5400 ASV dolāri. Pašreizējā ārvalstu valūtas kontā tiek iemaksāti USD 1800.

Dt 57 5400 ASV dolāri pēc Krievijas Federācijas Centrālās bankas kursa

Kt 52.1 izņemšanas dienā

Kt 52.1 uz nodošanas dienu

Dt 51 rublis ieņēmumi no

Kt 48 obligātā pārdošana

Kt 57 pēc Krievijas Federācijas Centrālās bankas kursa pārdošanas dienā

vai Finanšu rezultāts no

Dt 48 obligātā pārdošana

Dt57

CT80

vai maiņas starpība

Dt80

b) Piespiedu pārdošanu noformēja komisārs:

Dt 52,2 1800 ASV dolāri pēc Krievijas Federācijas Centrālās bankas kursa

Kt 62,2 reģistrācijas datumā

Dt 51 rubļa ieņēmumi

Kt 48 par pārdoto valūtu

Dt 48 Rubļu ekvivalents pārdotajai valūtai

Kt 62,2 pēc Krievijas Federācijas Centrālās bankas valūtas maiņas kursa pārdošanas dienā

vai finanšu rezultāts no obligātās pārdošanas

Valūtas starpība kontā 62.2 “Norēķini ar komisijas aģentiem par piegādātajām eksporta precēm”:

Dt 62.2

CT80 vai

Kt 62,2

Bankas komisija par obligāto pārdošanu tiek norakstīta kā debets kontā 48, bet nesamazina ar nodokli apliekamo peļņu.

Jāpiebilst, ka saskaņā ar PVN likumu eksportētājiem ir nodokļu atvieglojums 100% apmērā no eksportētās preces (darba, pakalpojumu) pašizmaksas.

4. IMPORTA DARBĪBU UZSKAITE

IMPORTA DARBĪBU UZSKAITE SASKAŅĀ AR TIEŠO LĪGUMU STARP KRIEVIJAS PIRCĒJU UN IMPORTĒTO PREČU ĀRVALSTU PIEGĀDĀTĀJU

Šajā sadaļā jēdziens “importētās preces” nozīmē jebkādas materiālās vērtības, kuras, ievedot Krievijas Federācijas teritorijā, šķērso tās robežu bez reeksporta pienākuma.

Ierakstot darījumus preču importam, pirmkārt, savlaicīgi jāievieto bilancē ievestās preces, otrkārt, grāmatvedības uzskaitē pareizi jāformulē ievesto preču faktiskās izmaksas, kas būs tās izmaksas pēc turpmākas lietošanas - norakstīšana ražošanai vai ieviešanai.

Preces jāiekļauj bilancē no brīža, kad īpašumtiesības uz tām pāriet importētājam. Saskaņā ar PBU preču importa darījuma datums ir īpašumtiesību nodošanas datums importētājam. Šajā datumā jums ir jāņem Krievijas Centrālās bankas maiņas kurss, lai konvertētu ārvalstu valūtas summu, kurā preču izmaksas ir izteiktas rubļos.

Līgumā jānorāda īpašumtiesību pārejas datums no pārdevēja pircējam, jo šajā jautājumā nav starptautisko tiesību normas un esošās starptautiskās prakses, saskaņā ar kuru tiek uzskatīts preces īpašumtiesību nodošanas brīdis. Pārdevēja piegādes saistību izpilde nav pārliecinošs arguments nesaskaņās ar inspektoriem.

Ekonomikas zinātnes/7.Grāmatvedība un audits

Ph.D. Demjaņenko E.Ju.

Rostovas Valsts ekonomikas universitāte (RINH), Krievija

Bilances ārvalstu valūtas posteņu pārvērtēšanas atšķirības saskaņā ar RAP un SFPS

Saskaņā ar federālā likuma Nr. 402-FZ “Par grāmatvedību” prasībām organizācijas veic grāmatvedības uzskaiti ārvalstu valūtā. Krievijas Federācija- rubļi. Bet gadījumos, kad darījuma partneri ir ārvalstu partneri, uzņēmumi nevar iztikt bez valūtas maiņas darījumiem. Valūtas darījumi starp rezidentiem un nerezidentiem tiek veikti bez ierobežojumiem, un to veikšanu regulē Federālais likums Nr.173-FZ “Par valūtas regulējumu un valūtas kontroli”.

Galvenais dokuments, kas nosaka principus darījumu ārvalstu valūtā atspoguļošanai grāmatvedībā, ir PBU 3/2006 “Aktīvu un pasīvu, kuru vērtība izteikta ārvalstu valūtā, uzskaite”.

Valūtas kursu starpību noteikšanas un ziņošanas kārtība ir noteikta 21. SGS “Ārvalstu valūtas kursu izmaiņu ietekme”. Šo standartu piemēro:

— uzskaitot darījumus un bilančus ārvalstu valūtā, izņemot darījumus un atvasināto finanšu instrumentu atlikumus (regulē 39. SFPS "Finanšu instrumenti: atspoguļošana un novērtēšana");

- pārrēķinot saimnieciskās darbības rezultātus un ārvalstu organizāciju finansiālo stāvokli, kas ir iekļauti uzņēmuma, kas sagatavo šos pārskatus, finanšu pārskatos, izmantojot konsolidācijas, proporcionālās konsolidācijas vai līdzdalības kapitālā metodi;

— pārrēķinot uzņēmuma darbības rezultātus un finansiālo stāvokli pārskata valūtā.

Ņemiet vērā, ka PBU 3/2006 piemērošanas joma ir daudz šaurāka nekā SFPS (SGS) 21 darbības joma, jo tas attiecas tikai uz organizācijas individuālo pārskatu sniegšanu un tikai pārvēršot darījumus Krievijas rubļos.

Aktīva vai saistību vērtības pārrēķins grāmatvedības nolūkos tiek veikts pēc oficiālā ārvalstu valūtas maiņas kursa pret rubli, ko noteikusi Krievijas Banka, vai pēc cita kursa, kas noteikts likumā vai pušu līgumā (līguma noteikumi). ).

Aktīva vai saistību pirmais novērtējums rubļos rodas, pārrēķinot tā vērtību saņemšanas dienā.

Turpmākās rubļa aplēses tiek veidotas, pārrēķinot tā vērtību, mainoties kursam pārskata datumā vai saistību izpildes dienā.

Nepieciešamība pārrēķināt aktīvus un saistības rubļos no PBU 3/2006 viedokļa nekādā veidā nav saistīta ar organizācijas saimnieciskās darbības specifiku. Būtībā PBU 3/2006 teikts, ka visām Krievijas organizācijām funkcionālā valūta ir Krievijas rublis.

21. SGS nenorāda, kāda likme jāizmanto, pārrēķinot aktīvu un saistību summas. Lai gan PBU 3/2006 nosaka, ka vispārējā gadījumā (ja puses nav vienojušās par īpašu norēķinu likmi) pārrēķins tiek veikts, izmantojot Krievijas Federācijas Centrālās bankas likmi.

Tāpat 21. SGS atļauj izmantot vidējo likmi noteiktam periodam, ja tā nav bijusi pakļauta būtiskām svārstībām. Vidējo nedēļas vai mēneša likmi var izmantot visiem ārvalstu valūtas darījumiem, kas veikti šajā periodā. Tomēr būtisku valūtas kursu svārstību gadījumā perioda vidējā kursa izmantošana nav piemērota. Pārvērtējot pārskata datumā, ja ir vairāki valūtas kursi, tiek izmantots tas, pēc kura varētu tikt veikti norēķini par šo darījumu pārvērtēšanas datumā. Ja īslaicīgi nav iespējams veikt apmaiņu starp divām valūtām, par maiņas kursu izmanto pirmo nākamo kursu, pēc kura var veikt maiņu.

Veidojot jaunu ārvalstu valūtā denominēta aktīva vai saistību rubļa novērtējumu, rodas valūtas kursa starpības.

Valūtas kursa starpība ir starpība starp aktīvu vai saistību, kuru vērtība ir izteikta ārvalstu valūtā, novērtējumu maksājuma saistību izpildes dienā vai attiecīgā pārskata perioda pārskata datumā un rubļa novērtējumu. tas pats aktīvs vai saistības tā pieņemšanas uzskaitei pārskata periodā dienā vai uz iepriekšējā pārskata perioda pārskata datumu (PBU 3/2006 3. punkts).

Valūtas kursa starpību jēdziens, kas ietverts 21. SGS, ir plašāks. Tātad saskaņā ar to valūtas kursa starpības ir atšķirības, kas rodas, konvertējot vienādu vienas valūtas vienību skaitu citā valūtā ar dažādiem valūtas kursiem.

Tāpat 21. SGS ietver definīcijas jēdzieniem, kas nav iekļauti PBU 3/2006 šaurākas piemērošanas jomas, kā arī atšķirīgu grāmatvedības noteikumu dēļ.

Piemēram, tiek izmantots funkcionālās valūtas jēdziens (no PBU 3/2006 viedokļa visi darījumi, aktīvi un saistības ir konvertējami rubļos). Funkcionālā valūta ir valūta, ko izmanto primārajā ekonomiskajā vidē, kurā uzņēmums darbojas. Funkcionālās valūtas galvenā iezīme ir tās izmantošana organizācijā tās darbības galvenajā ekonomiskajā vidē. Primārā ekonomiskā vide ir vide, kurā organizācija ģenerē un tērē lielāko daļu savas naudas. Nosakot funkcionālo valūtu, tiek ņemti vērā šādi faktori: valūta, kurai ir galvenā ietekme uz preču un pakalpojumu pārdošanas cenām; tās valsts valūta, kuras tirgus un likumdošana galvenokārt nosaka organizācijas preču un pakalpojumu cenu veidošanos; valūta, kas galvenokārt ietekmē darbaspēka, materiālu un citas izmaksas.

Papildus var ņemt vērā šādus faktorus: valūta, kurā tiek saņemti līdzekļi no parāda un pašu kapitāla instrumentu emisijas; Valūta, kurā parasti tiek uzkrāti darbības ieņēmumi. Ja, pamatojoties uz iepriekš minētajiem faktoriem, funkcionālā valūta nav acīmredzama, organizācijas vadība, pamatojoties uz pašu pieredzi, definē funkcionālo valūtu, kas visprecīzāk atspoguļo galveno darījumu, notikumu un darbības apstākļu ekonomisko ietekmi.

Piemēram, ja Krievijas mātes uzņēmumam ir meitas uzņēmums, kas atrodas ASV un tur ražo un pārdod savu produkciju, un darījumi ar mātesuzņēmumu veido nenozīmīgu daļu meitas uzņēmuma darbībā. Šajā gadījumā, tā kā tieši ASV dolārs būtiski ietekmēs produkcijas pārdošanas cenu, darbaspēka, materiālu un citas ar preču piegādi saistītās izmaksas, tā būs meitas uzņēmuma funkcionālā valūta.

Valūtas kursa atšķirības savukārt var būt pozitīvas vai negatīvas.

Saskaņā ar PBU 9/99 “Organizācijas ienākumi” 7. punktu valūtas kursa starpība tiek atzīta par pozitīvu un tiek attiecināta uz citiem ienākumiem:

— pieaugot valūtas kursam attiecībā pret aktīviem (prasībām);

— ja valūtas maiņas kurss attiecībā pret saistībām samazinās.

Saskaņā ar PBU 10/99 “Organizācijas izdevumi” 11.punktu valūtas kursa starpība tiek atzīta par negatīvu un tiek iekļauta citos izdevumos:

— kad valūtas kurss attiecībā pret aktīviem (prasībām) samazinās;

- kad valūtas kurss pieaug attiecībā pret saistībām.

Lai grāmatvedībā atspoguļotu ārvalstu valūtas darījumu rezultātus, organizācijas sākotnēji aprēķina savu vērtējumu rubļos, šim nolūkam: ārvalstu valūtas maiņas kurss pret rubli tiek noteikts pārrēķina dienā pēc darījuma ārvalstu valūtā pabeigšanas, proti, tās rezultātu atzīšanas brīdī grāmatvedībā; ārvalstu valūtas darījuma vērtību rubļa ekvivalentā veido kā ārvalstu valūtā izteikta aktīva vai saistību vērtības un tās maiņas kursa reizinājumu; grāmatvedības kontos tiek iegrāmatoti ieraksti valūtas darījuma ģenerētās rubļa vērtības apmērā.

Norādītā konvertācija rubļos jāveic darījuma datumā ārvalstu valūtā, kā arī pārskata datumā. Pārvērtēšanas nolūkā ārvalstu valūtā denominētos finanšu pārskatus iedala divās grupās:

1) bilances monetārie posteņi, apvienojot skaidru naudu kasē, bankas kontos, norēķinos, kā arī saistības un vērtspapīrus, kuru apgrozības periodu nosaka pārskata gads;

2) nemonetārie bilances posteņi, kas uzskatāmi par grāmatvedības pārskata posteņiem, kas nav monetārie posteņi.

Aprēķinos izmantotā oficiālā ārvalstu valūtas maiņas kursa maiņas rezultātā pret rubli tiek atzīta valūtas kursa starpība:

- uz kārtējā perioda pārskata datumu attiecībā pret naudas posteņu darījuma datumu;

- par maksājuma saistību izpildes datumu pārskata periodā un iepriekšējā pārskata datumā naudas posteņiem;

- iepriekšējā pārskata datumā un kārtējā perioda pārskata datumā, kad darījumi ārvalstu valūtā šajā periodā netika veikti;

- saistību rašanās datumā grāmatvedībā un to samaksas saistību izpildes dienā vai pārskata datumā, kad šīs saistības pēdējo reizi pārrēķinātas, kā arī ja to atzīšana un norēķini par tām veikti viens pārskata periods.

Valūtas kursa starpība tiek ieskaitīta atkarībā no valūtas darījuma veida:

1. par visu pašreizējo darbību finanšu rezultātiem (PBU 3/2006 13. punkts):

– Debets 50 “Nauda” uc (52, 57, 58, 60, 62, 66, 67, 71, 86) Kredīts 91 apakškonts 1 “Citi ienākumi” - tiek atspoguļota pozitīva valūtas kursa starpība;

– Debets 91 subkonts 2 “Citi izdevumi” Kredīts 50 “Nauda” uc (52, 57, 58, 60, 62, 66, 67, 71, 86) - tiek atspoguļota negatīva valūtas kursa starpība;

2. par papildu kapitālu darbībām, kas saistītas ar pamatkapitāla (akciju) veidošanu (PBU 3/2006 14. punkts):

– Debets 75 “Norēķini ar dibinātājiem” Kredīts 83 “Papildkapitāls” - atspoguļo pozitīvo valūtas kursa starpību.

– Debets 83 “Papildkapitāls” Kredīts 75 “Norēķini ar dibinātājiem” - atspoguļo negatīvo valūtas kursa starpību.

21. SGS neparedz atspoguļot valūtas kursa atšķirības, kas saistītas ar norēķiniem ar dibinātājiem par iemaksām pamatkapitālā kā papildu kapitāla daļu. Šīs valūtas kursa starpības tiek atzītas pārskata perioda peļņā (zaudējumos) vispārēji noteiktajā kārtībā.

PBU 3/2006 nereglamentē valūtas komponentes uzskaites kārtību attiecībā uz peļņu (zaudējumiem), kas rodas no nemonetāriem posteņiem. Tajā pašā laikā, ņemot vērā uzskaites īpatnības RAS, valūtas komponents attiecībā uz šādiem darījumiem nerodas.

Monetāro posteņu valūtas kursa starpības tiek atzītas uzņēmuma peļņā vai zaudējumos. Ja guvumi vai zaudējumi no nenaudas posteņa tiek atzīti tieši pašu kapitālā (piemēram, guvumi vai zaudējumi no pamatlīdzekļu pārvērtēšanas), jebkura šīs peļņas vai zaudējumu ārvalstu valūtas sastāvdaļa tiek atzīta tieši pašu kapitālā. Ja peļņa vai zaudējumi no nenaudas posteņa tiek atzīti peļņā vai zaudējumos, jebkura šīs peļņas vai zaudējumu valūtas sastāvdaļa tiek atzīta peļņas vai zaudējumu aprēķinā.

Mēs arī atzīmējam, ka atšķirībā no 21. SGS PBU 3/2006 pieprasa atsevišķi atklāt informāciju par valūtas kursa starpībām, kas rodas no darījumiem, kas veikti ārvalstu valūtā, bet maksājami rubļos, un valūtas kursa starpībām, kas rodas no darījumiem, kas faktiski veikti ārvalstu valūtā. PBU 3/2006 arī pieprasa atklāt informāciju par Krievijas Federācijas Centrālās bankas valūtas kursu pārskata datumā. 21. SGS pieprasa papildu informācijas atklāšanu, ja uzrādīšanas valūta atšķiras no funkcionālās valūtas un ja uzņēmums finanšu informācijas sniegšanai izmanto citu valūtu.

Literatūra:

1. Grāmatvedības noteikumi “Aktīvu un saistību, kuru vērtība ir izteikta ārvalstu valūtā, uzskaite” (PBU 3/2006) (apstiprināti ar Krievijas Federācijas Finanšu ministrijas 2006. gada 27. novembra rīkojumu Nr. 154n, kā grozīts 2010. gada 24. decembrī Nr. 186n).

2. Grāmatvedības noteikumi “Organizācijas ienākumi” (PBU 9/99) (apstiprināti ar Krievijas Federācijas Finanšu ministrijas 1999. gada 6. maija rīkojumu Nr. 32n, ar grozījumiem 2015. gada 6. aprīlī Nr. 57n).

3. Grāmatvedības noteikumi “Organizācijas izdevumi” (PBU 10/99) (apstiprināti ar Krievijas Federācijas Finanšu ministrijas 1999. gada 6. maija rīkojumu Nr. 33n, ar grozījumiem 2015. gada 6. aprīlī Nr. 57n).

4. Starptautiskais finanšu pārskatu standarts (SGS) 21 “Valūtas kursu izmaiņu ietekme” (Krievijas Federācijas Finanšu ministrijas 2011. gada 25. novembra rīkojuma Nr. 160n pielikums Nr. 13, ar grozījumiem 26. augustā 2015 Nr. 133n).

Principā faktiskās preces, kas iegādātas par ārvalstu valūtu, tiek pieņemtas uzskaitē tāpat kā preces, kas iegādātas par rubļiem. Bet norēķiniem ārvalstu valūtā, kas notiek šajā gadījumā, noteikti ir savas īpatnības. Valūtas darījumu uzskaiti grāmatvedībā regulē Grāmatvedības noteikumi “Aktīvu un pasīvu, kuru vērtība izteikta ārvalstu valūtā, uzskaite” (PBU 3/2006), kas apstiprināti ar Krievijas Federācijas Finanšu ministrijas novembra rīkojumu. 27, 2006 Nr.154n. Izmaiņas saistībā ar valūtas maiņas darījumiem, kas stājās spēkā 2007. gadā, radīja zināmas neatbilstības starp grāmatvedību un nodokļu uzskaiti, jo kopš 2007. gada jēdziens “summas atšķirības” ir izslēgts no uzskaites, savukārt Krievijas Federācijas Nodokļu kodeksā šāds koncepcija tiek ieviesta.joprojām paliek.

Tātad saskaņā ar likuma prasībām visu aktīvu vērtība, kas izteikta ārvalstu valūtā, ieskaitot krājumu vērtību, "... atspoguļošanai grāmatvedībā un finanšu pārskatos jāpārrēķina rubļos" (PBU 3/ 4. punkts). 2006). Līdz ar to likums neļauj kārtot grāmatvedību nevienā valūtā, izņemot Krievijas rubļos. Ārvalstu valūtā izteiktās saistības, kas rodas no pircēja organizācijas pret piegādātāju, grāmatvedības uzskaitē jāatspoguļo rubļa ekvivalentos. Saistību, kas rodas no pircēja organizācijas pret piegādātāju, pārrēķins, pērkot preces par ārvalstu valūtu (t.i., konvertēšana), tiek veikta pēc piegādes līgumā (pušu vienošanās) noteiktā kursa. Ja valūtas maiņas kurss līguma nosacījumos nav fiksēts, konvertācija tiek veikta pēc Krievijas Federācijas Centrālās bankas noteiktā kursa saistību rašanās brīdī. Saskaņā ar PBU 3/2006 9. un 10. punktu krājumi (mūsu gadījumā preces) tiek pieņemti uzskaites nolūkos rubļos pēc valūtas maiņas kursa, kas bija spēkā darījuma ārvalstu valūtā brīdī, un tie netiek pakļauti turpmākai pārvērtēšanai. valūtas kursa izmaiņu dēļ. Citādi ir ar pienākumiem maksāt par šo preci. Iepirkuma organizācijai ir jāpārrēķina savas saistības (piegādātājam parādāmās parādsaistības) saistību izpildes datumā vai pārskata datumā (atkarībā no tā, kurš nosacījums iestājas pirmais). Tas attiecas uz gadījumiem, kad norēķini tiek veikti pēc Krievijas Federācijas Centrālās bankas kursa vai piegādes līgumā kāda iemesla dēļ ir noteikts “peldošs” norēķinu valūtas maiņas kurss. Ja valūtas kurss tiek noteikts pēc pušu vienošanās un paliek nemainīgs, starpība, pārrēķinot saistības, dabiski būs vienāda ar nulli. Starpība starp saistību, kuras vērtība ir izteikta ārvalstu valūtā, novērtējumu maksājuma saistību izpildes dienā vai pārskata perioda pārskata datumā un tās pašas saistības rubļa novērtējumu to rašanās datumā. pieņemšana uzskaitei pārskata periodā vai iepriekšējā pārskata perioda pārskata datums (pēdējā pārvērtēšana), ko sauc par valūtas kursa starpību. Šo starpību pircējs ņem vērā kontā 91 “Pārējie ienākumi un izdevumi”. Ja tas ir negatīvs, t.i., ņemts vērā konta 91.2 “Citi izdevumi” debetā, tā summa tiek pieņemta kā izdevumi, kas samazina ar ienākuma nodokli apliekamo bāzi (tas attiecas gan uz grāmatvedību, gan uz nodokļu uzskaiti). Pozitīvā valūtas kursa starpība tiek ņemta vērā kā kredīts kontam 91. 1 “Citi ienākumi” kā uzņēmuma citi ienākumi.

Pieņemsim, ka organizācija no piegādātāja iegādājās preces 1000 USD vērtībā. Konvertēšanai tiek izmantots Centrālās bankas kurss. Preces tika pieņemtas uzskaitei divdesmitajā datumā, kad dolāra kurss bija 26,78 rubļi. Tādējādi pircējam ir problēmas ar piegādātāju kreditoru parādi(runā) 26 780 rub.

Samaksa par precēm netika veikta līdz mēneša beigām (t.i., līdz pārskata perioda beigām). Trīsdesmitajā dienā, mēneša pēdējā dienā, ASV dolāra kursu Centrālā banka noteica 26,52 rubļu līmenī. Pircēja grāmatvede pārvērtēja saistības, un pārskata perioda beigās tās bija 26 520 RUB. Rezultātā bija valūtas kursa starpība 260 rubļu apmērā. Grāmatvedībā to atspoguļo šāds ieraksts:

Konta 60 debets “Norēķini ar piegādātājiem un darbuzņēmējiem”,

Kredīts apakškontā 91.1 “Citi ienākumi” – 260 rubļi. – atspoguļo valūtas kursa starpību pārskata perioda beigās.

Samaksa par precēm tika veikta nākamā mēneša septītajā datumā, kad ASV dolāra kursu Centrālā banka noteica 26,60 rubļu apmērā. Līdz ar to saistību izpildes brīdī pircēja parāds piegādātājam bija 26 600 rubļu. Pārvērtēšanas rezultātā radās negatīva kursa starpība 80 rubļu apmērā. Grāmatvedībā tas tiek atspoguļots šādi:

Debeta apakškonts 91.2 “Citi izdevumi”,

Kredīts kontā 62 “Norēķini ar pircējiem un klientiem” – 80 rubļi. – tiek atspoguļota valūtas kursa starpība saistību izpildes brīdī.

Tādējādi pircējs iegādātās preces kapitalizēja 26 780 rubļu apmērā un veica maksājumu piegādātājam 26 600 rubļu apmērā.

Turklāt, lai norēķinātos par precēm ārvalstu valūtā, iepirkšanas organizācijai gadījumos, kad tai nav savas valūtas vai ar to nepietiek, ir jāiegādājas nepieciešamā summa. Valūta tiek iegādāta pēc bankas noteiktā kursa. Parasti šī likme ir augstāka par Centrālās bankas noteikto. Tādējādi valūta tiek iegādāta par likmi, kas ir augstāka par likmi, pēc kuras tiks veikts maksājums, un atkal ir atšķirība uzskaitē. Līdz 2007. gadam šo starpību sauca par kopējo starpību. Kā jau teicām iepriekš, šis jēdziens pašlaik ir izslēgts no grāmatvedības, bet paliek nodokļu uzskaitē. Grāmatvedībā šo starpību varam pieņemt kā valūtas kursa starpību, jo PBU 3/2006 neparedz stingru valūtas kursa starpības jēdziena sasaisti ar Centrālās bankas kursu. Valūtas pārdošanas bankas noteiktais maiņas kurss var tikt atzīts par kursu, kas noteikts pēc pušu vienošanās, tas ir, līgums starp banku un organizāciju, kas pērk valūtu. Tādējādi pircējs var arī attiecināt uz 91. kontu finanšu rezultātu no valūtas iegādes (t.i., starpību starp summu, par kādu valūta iegādāta, un summu, kas pārskaitīta piegādātājam). Pieņemsim, ka septītajā mēnesī iepirkuma organizācijai norēķiniem ar piegādātāju ir jāiegādājas 1000 ASV dolāru. Bankas, no kuras valūta tika iegādāta, maiņas kurss šajā dienā bija 26,70 rubļi. Tādējādi 1000 ASV dolāru pircējs no bankas iegādājās par 26 700 rubļiem, un norēķini ar piegādātāju rubļa ekvivalentā sastādīja 26 600 rubļu. Negatīvs finanšu rezultāts no ārvalstu valūtas iegādes bija 100 rubļu. Grāmatvedībā tas tiks atspoguļots šādi:

debeta konts 57 “Pārskaitījumi tranzītā”,

Kredīts kontā 51 “Norēķinu konti” – 26 700 rubļi. – pārskaitīta nauda valūtas iegādei;

debeta konts 52 “Valūtas konti”,

Kredīts kontā 57 “Pārskaitījumi tranzītā” – 26 600 rubļi. – iegādāta valūta norēķiniem ar piegādātāju;

62. konta debets “Norēķini ar pircējiem un klientiem”,

Kredīts kontā 52 “Valūtas konti” – 26 600 rubļi. – maksājums tiek pārskaitīts piegādātājam;

debeta konts 91.2 “Citi izdevumi”,

Kredīts kontā 57 “Pārskaitījumi tranzītā” – 100 rub. – atspoguļo finanšu rezultātu no valūtas iegādes.

⇒Stimulu kursi › Uzziņu grāmata › Noderīgi materiāli › 1C:Uzņēmums 8.2 › Grāmatvedība Ukrainai › Perioda slēgšana un sagatavošana…

1C: Enterprise 8.2 /

Grāmatvedība par Ukrainu /

Perioda slēgšana un atskaišu sagatavošana

Valūtas pārvērtēšana

Operācija “Valūtas līdzekļu pārvērtēšana” grāmatvedībā paredzēta, lai pārrēķinātu vērtību visiem kontiem, kuros tiek veikta valūtas uzskaite, šajos kontos neietilpst informācijas reģistrā “Nemonetārie konti” uzskaitītie nemonetārie konti. Lai aprēķinātu un atspoguļotu valūtas kursa atšķirības grāmatvedībā, jāveic šādas darbības:

· valūtas kursu noteikšana perioda pēdējā datumā, kas tiek aizpildīta “Valūtu kursi” reģistrā

· konta noteikšana ienākumu un izdevumu no valūtas kursa starpībām uzskaitei un to analītiskās uzskaites vērtības noteikšana informācijas reģistrā “Valūtas kursa starpību uzskaites parametri”.

Apskatīsim šo operāciju “Valūtas līdzekļu pārvērtēšana” ģenerētajā dokumentā “Mēneša slēgšana”

Drukāta veidlapa šai darbībai “Aprēķinu atsauce”:

Nodokļu uzskaitē skaidras un bezskaidras naudas ārvalstu valūtas parāda uzskaites vērtību var pārvērtēt līgumos ar veidu “Cits” un atribūtu “Pārvērtējams”. Rezultātā tiks iegūta valūtas kursa starpība, kas tiek iekļauta ieņēmumos (izdevumos).

Citi materiāli

Šajā rakstā tiks apskatīti galvenie valūtas kursa atšķirību gadījumi, kā arī tas, kā atspoguļot valūtas kursa atšķirības 1C 8.3.

Saskaņā ar PBU 3/2006 4. punktu aktīvu un saistību vērtība ārvalstu valūtā vai cu. attēlošanai grāmatvedībā un atskaitēs tas tiek pārrēķināts rubļos. Atšķirību vērtējumā, kas radās tā rezultātā, sauc par kursa darbu.

Saskaņā ar PBU 3/2006 5. punktu pārrēķins tiek veikts pēc oficiālā kursa pret rubli, t.i. pēc Krievijas Federācijas Centrālās bankas likmes vai pēc citas iespējamās likmes, ja tāda ir noteikta, pusēm vienojoties. Cita likme pēc pušu vienošanās var būt, piemēram, USD + 1%.

Tiek pārrēķināti līdzekļi (bankā, kasē), kā arī “parādnieka” un “kreditora”* vērtība ārvalstu valūtā, kas tiek veikta saskaņā ar šādiem noteikumiem:

- Līdz DS ārvalstu valūtā saņemšanas vai norakstīšanas/saistību atmaksas datumam;

- Pēc pārskata datuma, t.i. mēneša pēdējā dienā.

*Šajā struktūrā izsniegtie un saņemtie avansi netiek pārvērtēti.

Pārrēķina rezultātā radusies starpība tiks atspoguļota grāmatvedībā kā citi ieņēmumi vai izdevumi (atkarībā no tā, vai tie ir negatīvi vai pozitīvi) 91 kontā. Nodoklī (peļņas nodoklī) tas tiek atspoguļots kā ar pamatdarbību nesaistīti ienākumi vai izdevumi tajā pašā kontā, bet vienkāršotajā nodokļu sistēmā tas netiks atspoguļots.

Valūtas kursa starpību uzskaites izveide 1C 8.3

Lai iestatītu valūtas kursa atšķirības 1C 8.3, vispirms ir pareizi jāiestata informācija par līgumu ar darījumu partneri. Šajā gadījumā runa ir par līgumiem, kas izteikti valūtā.

1C: Grāmatvedība 8.3. līgumu ar darījumu partneri var atrast, izmantojot saiti “Līgumi” direktorijas elementā “Darījumu partneri” vai direktorijā “Līgumi”. Abi katalogi atrodas sadaļā “Katalogi – pirkumi un pārdošana”.

1.attēls – Kataloga elementa “Darījumu partneri” sadaļa “Līgumi”

2. attēls — direktorijs “Līgumi”

Apskatīsim divus gadījumus, kad līgumi tiek slēgti ārvalstu valūtā.

Ja to slēdz ar rezidentu, savstarpējie norēķini var notikt tikai rubļos, jo saskaņā ar 2003.gada 10.decembra likumu Nr.173-FZ “Par valūtas regulējumu un kontroli” ir aizliegti valūtas darījumi starp rezidentiem.

Programmā 1C 8.3 līguma noslēgšana ar rezidentu, kas izteikta valūtā, izskatīsies šādi. Sīkāku informāciju skatiet sadaļā "Aprēķini". "Cena iekšā" tiks iestatīta valūtas vērtība un slēdzis "Iemaksa" rubļiem būs nozīme.

3. attēls – Līguma iestatījumi ar rezidentu

Līgums ar nerezidentu paredz savstarpējo norēķinu iespēju ārvalstu valūtā, jo saskaņā ar 2003.gada 10.decembra likumu Nr.173-FZ bezskaidras naudas valūtas darījumus starp rezidentu un nerezidentu var veikt bez ierobežojumiem.

Programmā 1C 8.3 līguma noslēgšana ar nerezidentu, kas izteikta valūtā, izskatīsies šādi. Sīkāku informāciju skatiet sadaļā "Aprēķini". "Cena iekšā" un pārslēdzieties "Iemaksa" tiks iestatīta valūtas vērtība.

4. attēls. Līguma iestatījumi ar nerezidentiem

Ja informācija ir pareizi konfigurēta un lejupielādētie kursi ir aktuāli*, visi aprēķiniem nepieciešamie dati tiks automātiski aizpildīti 1C dokumentos.

* Kursi var tikt ielādēti manuāli vai automātiski informācijas reģistrā “Valūtu kursi”.

Lai manuāli lejupielādētu, sadaļā "Katalogi/banka un kase" atveriet direktoriju "Valūtas" un noklikšķiniet uz "Lejupielādēt valūtas maiņas kursus".

5. attēls — direktorijs “Valūtas”

Jaunu valūtu direktorijā var pievienot, izmantojot pogu “Izveidot – Jauns” vai izvēlēties vajadzīgo no klasifikatora, izmantojot pogu “Izveidot – pēc klasifikatora”.

6. attēls. Valūtas pievienošana no klasifikatora

Automātiskajai ielādei tiek veikti tāda paša nosaukuma ieplānotā uzdevuma iestatījumi.

Valūtas kursa atšķirību uzskaite 1C 8.3

Tātad, ja uzskaitītie iestatījumi programmā 1C ir veikti pareizi, valūtas kursa starpība tiek atspoguļota automātiski:

- Pēc darbības datuma, izmantojot dokumentu, kas reģistrē šo darījumu. Piemēram, caur dokumentiem “Saņemšana/norakstīšana no norēķinu konta”, “Pārdošana/Preču saņemšana”.

- Mēneša beigās izmantojot “Valūtas līdzekļu pārvērtēšanu”, kas tiek automātiski uzsākta “Mēneša slēgšanas” procedūrā.

Valūtas kursa atšķirību atspoguļojums 1C 8.3

Piemērs Nr.1. Attiecībā uz preču iegādi saskaņā ar līgumu ārvalstu valūtā

Mūsu piemērā saskaņā ar līgumu ar piegādātāju preces tika nosūtītas pirms maksājuma. Šis notikums tika fiksēts, izmantojot Preču saņemšanas dokumentu.

7. attēls – Līgums ar piegādātāju

7. attēls – Līgums ar piegādātāju

Kurss “Preču kvīts” tika aizpildīts automātiski no informācijas reģistra “Valūtu kursi”.

8.attēls – “Preču saņemšana”

8.attēls – “Preču saņemšana”

9. attēls – “Preču saņemšanas” grāmatojumi

9. attēls – “Preču saņemšanas” grāmatojumi

Apmaksa notika vairākas dienas vēlāk nekā nosūtīšana un tika reģistrēta programmā, izmantojot dokumentu “Norakstīšana no konta”. Valūtas kurss tajā tika aizpildīts automātiski no reģistra “Valūtu kursi”, mainīgajā “Summa” ir norakstītās summas vērtība rubļos, mainīgajā “Norēķinu summa” ir norakstītās summas vērtība. ārzemju valūta. Valūtas kurss maksājuma datumā tiek aizpildīts detaļā “Norēķinu kurss”.

10. attēls – dokuments “Norakstīšana no konta”

10. attēls – dokuments “Norakstīšana no konta”

Valūtas kursa starpības grāmatošana šajā gadījumā tika atspoguļota dokumentā “Norakstīšana no konta”, jo kreditora vērtības pārrēķins noticis saistību dzēšanas dienā, t.i. maksājuma datumā.

Valūtas kursa starpība ir 702 752,79 - 706 446,64 = |-3 693,85| = 3 693,85 rubļi. Rezultātā iegūtā vērtība sakrīt ar vērtību, kas norādīta grāmatojumā par valūtas kursa starpību Dt 91.02 – Kt 60.31 dokumentā “Norakstīšana no norēķinu konta”. Tādējādi negatīvā valūtas kursa starpība tika atspoguļota kontā 91.02 “Pārējie izdevumi”.

11.attēls – Grāmatojumi saskaņā ar dokumentu “Norakstīšana no konta”

11.attēls – Grāmatojumi saskaņā ar dokumentu “Norakstīšana no konta”

Piemērs Nr.2. Valūtas tirdzniecības ziņā

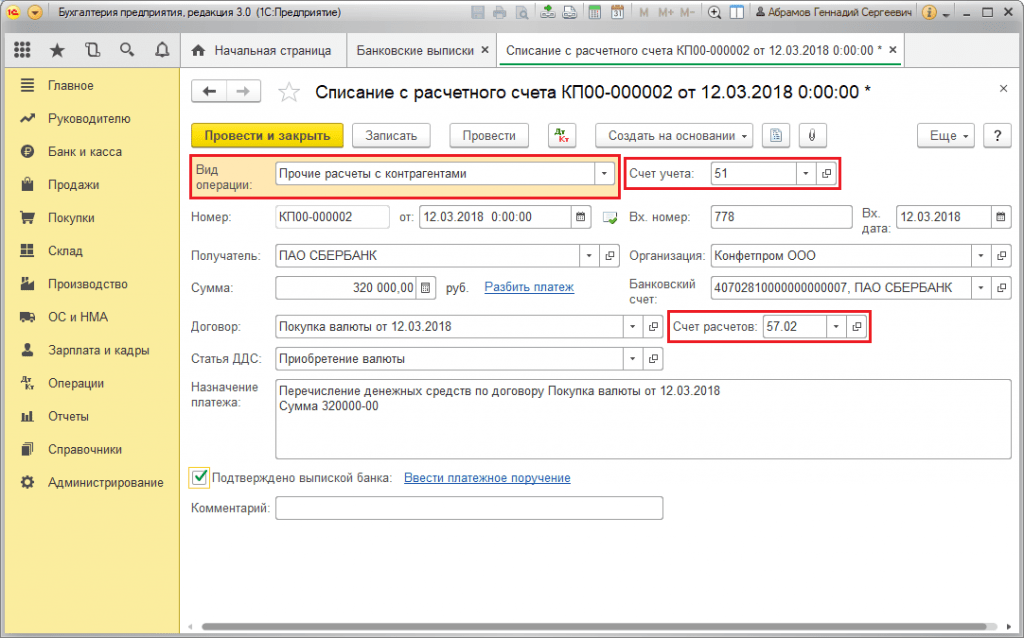

Kā daļa no operācijas valūtas pirkumi DS pārskaitījums uz banku tiek veikts, izmantojot dokumentu “Norakstīšana no konta” (veids “Citi norēķini ar darījuma partneriem”). Rekvizītā “Konta konts” ir konts 51 “Norēķinu konti”, bet “Norēķinu konts” – 57.02 “Ārvalstu valūtas pirkšana”.

12.attēls – Naudas līdzekļu pārskaitījums bankā valūtas iegādei no dokumenta “Norakstīšana no konta”

12.attēls – Naudas līdzekļu pārskaitījums bankā valūtas iegādei no dokumenta “Norakstīšana no konta”

13. attēls – ieraksti “Norakstīt no konta”

13. attēls – ieraksti “Norakstīt no konta”

Iegādātās valūtas ieskaitīšanai kontā (respektīvi, ārvalstu valūtas kontā) tā nāk no “Kvītis uz kontu” ar darbības veidu “Ārvalstu valūtas iegāde”. Rindā “Konts” ir konts 52 “Valūtas konti”, bet “Norēķinu konts” - 57.02 “Ārvalstu valūtas pirkšana”. “Bankas kurss” satur bankas noteikto valūtas maiņas kursu valūtas iegādei. Centrālās bankas kurss tiek automātiski aizpildīts tāda paša nosaukuma rekvizītos darījuma datumā. Lai parādītu starpību, aktivizējiet “Atspoguļot valūtas kursa atšķirības kā izdevumus”.

14. attēls — iegādātās valūtas ieskaitīšana ārvalstu valūtas kontā, izmantojot “Kvīts uz kontu”

14. attēls — iegādātās valūtas ieskaitīšana ārvalstu valūtas kontā, izmantojot “Kvīts uz kontu”

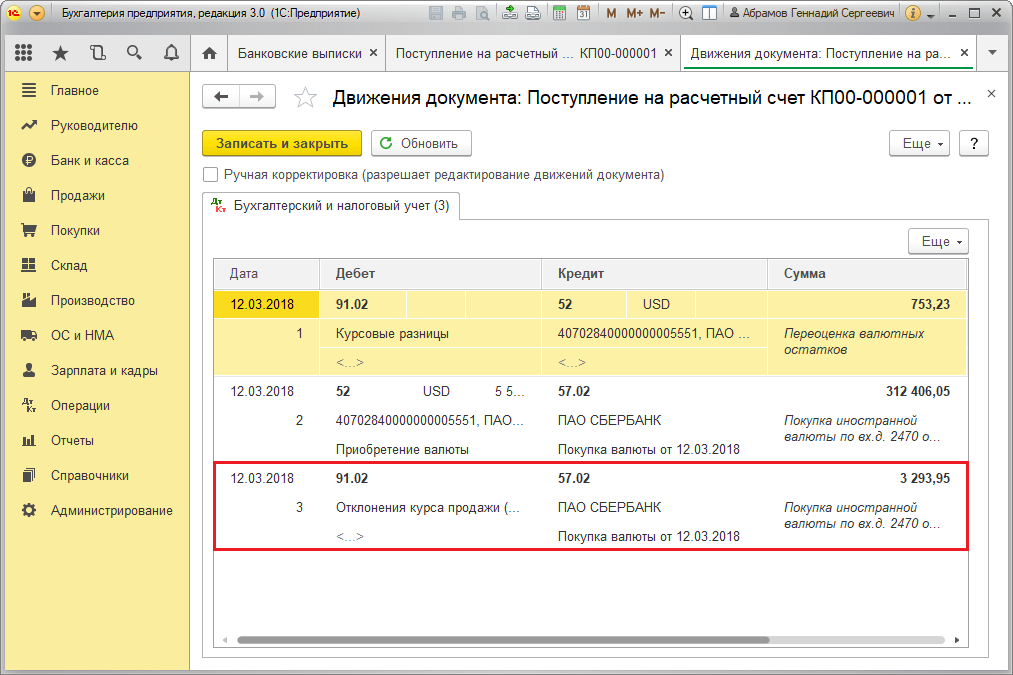

DS 312 406,05 rubļu apjomā tiek ieskaitīta pēc Centrālās bankas maiņas kursa un atspoguļota ierakstos Dt 52 - Kt 57.02 “Ārvalstu valūtas pirkšana”.

Šeit valūtas kursa starpība rodas DS pārrēķina rezultātā saņemšanas datumā, tāpēc tā tiek parādīta “Kvīts kontā”.

Valūtas kursa starpība ir 312 406,05 - 315 700,00 = |-3 293,95| = 3293,95 rubļi. Iegūtā vērtība sakrīt ar vērtību grāmatojumā par valūtas kursa starpību Dt 91.02 – Kt 57.02 dokumentā “Kvīts norēķinu kontā”.

Tādējādi negatīvā valūtas kursa starpība tika atspoguļota kontā 91.02 “Pārējie izdevumi”. Valūtas kursa atšķirību publicēšana 1C:

15.attēls – Valūtas kursu starpību grāmatošana, pērkot valūtu dokumentā “Kvīts kontā”

15.attēls – Valūtas kursu starpību grāmatošana, pērkot valūtu dokumentā “Kvīts kontā”

Ārvalstu valūtas iegādei pārskaitītā summa 320 000,00 rubļu tika iztērēta vairāk nekā 315 700,00. Līdz ar to naudas līdzekļu atlikums 320 000,00 – 315 700,00 = 4300 rubļu apjomā jāieskaita rubļa kontā, izmantojot dokumentu “Kvīts norēķinu kontā” ar darījuma veidu “Cita kvīts”.

Darbība valūtas pārdošana veic līdzīgā veidā:

- Naudas līdzekļu pārskaitījums uz banku no ārvalstu valūtas konta tiek reģistrēts sadaļā “Norakstīšana no konta” ar skatu “Citi norēķini ar darījumu partneriem”. Detaļā “Konts” ir konts 52 “Valūtas konti”, “Norēķinu konts” - 57.22 “Ārvalstu valūtas pārdošana”.

- DS ieskaitīšana no ārvalstu valūtas pārdošanas rubļa kontā tiek veikta caur “Ieskaitījums norēķinu kontā” ar operācijas veidu “Kvītis no ārvalstu valūtas pārdošanas”. “Grāmatvedības konts” un “Norēķinu konts” satur attiecīgi kontus 51 un 57.22.

Piemērs Nr.3. Pārrēķina apstākļos mēneša pēdējā dienā

Iekšā regulējošā darbība Dokuments “Valūtas līdzekļu pārvērtēšana” tiek automātiski palaists procedūrā “Mēneša slēgšana”, kas atrodas sadaļā “Operācijas/Perioda slēgšana” vai “Operācijas/Perioda slēgšana/Ikdienas operācijas”.

16. attēls – “Mēneša slēgšanas” procedūra

16. attēls – “Mēneša slēgšanas” procedūra

Veicot kārtējo operāciju “Ārvalstu valūtas pārvērtēšana”, direktorijā “Valūtas” atlikumu vērtība tiek pārrēķināta rubļos visiem kontiem ar valūtas uzskaites zīmi pēc Krievijas Federācijas Centrālās bankas kursa. Pārvērtējot ārvalstu valūtas līdzekļus, atlikums ārvalstu valūtā tiek uzskatīts par nemainīgu.

17. attēls. Valūtas pārvērtēšanas darījumi

17. attēls. Valūtas pārvērtēšanas darījumi

Atlikumi regulētajā grāmatvedības valūtā (rubļos) tiek aprēķināti pēc kursa, kas norādīts direktorijā “Valūtas” pārvērtēšanas brīdī, tāpēc pirms operācijas ir jāpārliecinās, ka izmantoto valūtu aktuālie kursi ir noteikti vēlamajā. pārskata perioda datums (mēneša pēdējā diena).