13.03.2024

個人が組織に費用を支払いました。 個人が法人に対して領収書を支払います。個人は何に対して支払う必要がありますか?

ビジネスリスクを最小限に抑える方法を引き続きお伝えします。 今日は、個人から商品やサービスを購入する場合に考慮する必要があることについて説明します。

場合によっては、ビジネス目的で、あなたの会社に勤めていない人の 1 回限りのサービスが必要になる場合があります。 あるいは、個人から不動産を購入したいと考えているかもしれません。

この人が個人事業主として登録されていない場合、これは企業と個人の間の取引となります。 そしてここでは、将来的に税務署からの請求や罰金が発生しないように、法律の要件を考慮することが重要です。 また、取引の支払いを行う際、銀行は書類を要求する場合もあります。

個人間の支払いは慎重に行ってください。

具体的にはどのようなリスクがあるのでしょうか?

個人にサービスの対価を支払う組織 (または個人起業家) が税務代理人* になります。 したがって、会社は個人所得税を計算し、源泉徴収し、予算に合わせて支払う必要があります。

税金は実際の支払い時に個人の所得から直接源泉徴収され、遅くとも翌日*までに予算に振り込まれる必要があります。

注意してください: 個人との契約で、その人の収入に対して個人所得税を支払う必要があると指定した場合、この条件は無効とみなされます。 つまり、納税義務は免除されません**。

*ロシア連邦の税法、条項。 226 の第 4 項および第 6 項。

**2011年4月25日付ロシア財務省書簡No.03-04-05/3-292。

どのような結果が生じる可能性がありますか?

組織が個人所得税を計算、源泉徴収、支払っていない場合、税務署は企業に対し、未譲渡税額の 20% の罰金および罰金を課す可能性があります*。

また、個人所得税を支払わずに個人と決済する場合、銀行は取引の裏付け書類の提供を求めたり、取引の目的が所得洗浄であると疑われる場合には口座へのリモートアクセスをブロックしたりする場合があります**。

* ロシア連邦の税法、条項。 46、芸術。 第 123 条および第 75 条。

**2007 年 4 月 27 日付ロシア連邦中央銀行の書簡 No. 60-T。

リスクを回避するにはどうすればよいですか?

1. サービスの提供、仕事の実行、または何かの購入については、必ず個人と契約を作成してください。

2. 個人があなたにサービスを提供する場合、あなたは税務代理人になります。 報酬を支払うときは、個人所得税を源泉徴収し、遅くとも翌日までに予算に支払う必要があることに注意してください。

3. 個人の商品/サービスの代金を現金で支払う場合は、書類に正しく記入してください。資金を発行するための書類には、パスポートの詳細を含む、お金の受取人である個人の詳細が記載されている必要があります。

4. 個人から商品を購入する場合は、その取引が非課税所得※に該当するか必ずご確認ください。 これを確認するために個人からの文書が必要な場合は、その文書を要求し、記録用にコピーを作成してください。

5. 取引の完了について質問がある場合は、経験豊富な会計士にお問い合わせください。

*ロシア連邦税法第 226 条、第 217 条。

質問: 現在、組織には決済口座がありません。 組織の個人 (創設者) にサービスの料金を支払うことは可能ですか? あなたのオフィスのレジで現金で支払うことはできますか? 回答: 個人の個人口座または個人の銀行カードから組織へのサービス料金を支払うことができますが、これはあなたが LLC の創設者だけでなく、LLC の従業員 (取締役など) である場合に限られます。あなたが LLC の従業員である場合、個人としてサービスの料金を支払うことができ、そのような機会が生じた場合には組織が費やした金額を払い戻します。 これは次のように行うことができます。 まず、経費報告書を作成します。 サービスの [ドキュメント] タブで事前レポートを追加しますが、[事前レポートの種類] フィールドで [サプライヤーへの支払い] を選択する必要があります。 - [事前支払いドキュメント] フィールドには入力しないでください。

個人が法人への請求書を支払うことはできますか?

このような領収書を銀行に持って行き、組織に現金で支払うことができます。 注意! 実践では、正しく完了した支払い(連邦税務局の規則ではなく、ズベルバンクの要件に従って)であっても、企業のカードに常に正しく反映されるとは限らないことがわかっています。

税務署に調停を指示し、正しく反映されるようにする必要があると考えております。 支払いがアカウントに正しく反映されない場合は、支払いを検索して明確にするための手紙を自由形式で必ず提出してください。

領収書の記入についてサポートが必要ですか? お問い合わせ。

個人向けの支払い 法的な顔 顔

支払者に関する情報を「支払いの目的」の詳細に示される他の情報から区別するために、「//」記号が使用されます。 義務を履行した納税者、手数料、保険料およびその他の支払い者の名前(個人起業家の場合は姓、名、愛称(ある場合)および括弧内は「IP」、個人事業に従事する公証人の場合) - 姓、名、父称(ある場合)および括弧内 - 「公証人」; 法律事務所を設立した弁護士の場合 - 姓、名、父称(可能な場合)および括弧内 - 「弁護士」; 法律事務所の長の場合農民(農家)世帯 - 姓、名、父称(ある場合)および括弧内 - 「農民農場」)、その他の個人の場合 - 姓、名、父称(可能な場合)および居住地の登録住所または滞在先の登録住所(居住地がない場合)。

物理学。 その人が法人に対して支払いを行います。 顔

納税者ステータス」、ロシア連邦の予算制度に対する納税、保険料、その他の支払い義務が履行されています。 職務遂行時:

- 個人 – 「13」;

— 「支払いの目的」—支払いを行う個人の TIN。

この情報は、レジスターによる合計金額の支払い注文に対して生成されるレジスターの「支払いの目的」詳細の最初に示されます。

税金の支払いは他人でも可能

信用機関は、ロシア連邦の予算制度に対する納税、保険料およびその他の支払いに対する納税者の義務を果たすために、口座を開設せずに個人から受け付けた資金移動の各支払いの注文を作成する場合、次のように示します。フィールド: 支払者の「TIN」 - ロシア連邦の予算システムに対する納税、保険料、その他の支払い義務が履行された支払者の TIN の値。 支払者 - 個人が納税者番号 (TIN) を持たない場合、支払者の「TIN」詳細にはゼロ (「0」) が表示されます。

この場合、「コード」フィールドに一意の発生識別子 (ドキュメント インデックス) を指定する必要があります。 支払者の「KPP」は、ロシア連邦の予算システムに対する納税、保険料およびその他の支払いの義務が履行された支払者のチェックポイントの価値です。

会計士向けオンラインマガジン

個人への支払い義務を履行する場合、支払者の「KPP」詳細はゼロ (「0」) を示します。 「支払人」 - 受取人の口座に資金を送金する信用機関(信用機関の支店)の名前、およびロシア連邦の予算システムへの支払い義務を履行する個人に関する情報:姓、名、父称(ある場合)。 支払者 (個人) に関する情報を強調表示するには、記号「//」が使用されます。 「支払いの目的」 - 支払いを行う個人の TIN。

この情報は、送金注文の詳細の「支払いの目的」の最初に示されます。

個人が法人に領収書を支払う

規則は、このカテゴリーの支払者に新たなステータスを規定するものではないことに留意する必要があります。 フィールド「101」 - 「支払者のステータス」は、ロシア連邦の予算システムに対する納税、保険料、およびその他の支払いの義務が履行されている人のステータスを示します。

職務遂行時:

- 法人 – 「01」;

- 個人起業家 - 「09」;

- 個人事業に従事する公証人 – 「10」;

- 法律事務所を設立した弁護士 - 「11」。

- 農民(農場)企業の長 – 「12」。

- 個人 – 「13」;

NTVP「杉・コンサルタント」

支払者のチェックポイントはゼロ (「0」) を示します。 - 「支払人」 - 支払いを行う支払人に関する情報: 法人の場合 - ロシア連邦の予算システムに対する支払い義務を履行する法人の名前。 個人起業家の場合 - 姓、名、父称(ある場合)および括弧内 - 「IP」。 個人事業に従事する公証人の場合 - 姓、名、父称(ある場合)および括弧内 - 「公証人」。 法律事務所を設立した弁護士の場合 - 姓、名、父称(ある場合)および括弧内 - 「弁護士」。 農民(農家)世帯主の場合 - 姓、名、父称(ある場合)、括弧内 - 「農民農場」。 個人の場合 – ロシア連邦の予算システムへの支払い義務を履行する個人の姓、名、父称(ある場合)。

個人による法人への支払い

情報

債務者が債務の履行を第三者に委託しなかった場合、以下の場合には、債権者は当該第三者が債務者に申し出た履行を受け入れる義務があります。 1) 債務者が金銭債務の履行を遅らせた。 2) かかる第三者は、この不動産の差し押さえの結果、債務者の財産に対する権利を失う危険にさらされています。 法律、その他の法律行為、義務の条項またはその本質が、債務者が個人的に義務を履行する義務を負っていることを暗示している場合、債権者は第三者が債務者に提供した履行を受け入れる義務を負いません。

本条に従って第三者による義務の履行が許可されている場合、第三者は公証人に債務を供託するか、確立された規則に従って相殺を行うことによっても義務を履行する権利を有します。債務者のためのこの規範によって。

個人による法人に対する州税の支払い

注意

この情報を「支払目的」の詳細に示される他の情報と区別するために、「//」記号が使用されます。

- 「支払者のステータス」-「20」-個人による支払いごとに資金を転送する命令を発行した信用機関(信用機関の支店)。

4. 連邦郵便機関は、個人による支払いごとに、納税、保険料、その他の支払いのための資金をロシア連邦の予算システムに移管する命令を作成する際、詳細に次の内容を表示します。支払者のTINの価値 - ロシア連邦の予算システムに対する納税、保険料およびその他の支払いの義務が履行される支払者のTINの価値。

支払者 - 個人が納税者番号 (TIN) を持たない場合、支払者の「TIN」詳細にはゼロ (「0」) が表示されます。

義務に基づく債権者の権利は、本法第 387 条に従って債務者の義務を履行した第三者に譲渡されます。 義務に基づく債権者の権利の一部が第三者に譲渡されている場合、第三者がその権利を利用して債権者に不利益をもたらすことはできません。特に、そのような権利が第三者を犠牲にして満たされる場合には、そのような権利には利点がありません。担保義務がある場合、または債務者が請求を全額履行するのに十分な資金を持っていない場合。

第三者が債務者の金銭以外の義務を履行した場合、第三者は債務者の代わりに、履行不備について債権者に対してこの義務に対して設定された責任を負います。 美術。 313、「ロシア連邦民法典 (パート 1)」、1994 年 11 月 30 日付 N 51-FZ (ed.

こんにちは

あなたはフリーランサーで、リモートで働き、顧客へのサービスを完了しました。 たとえば、ウェブサイトを作成したり、記事を書いたり、美しいデザインを作成したりしました。 フリーランサーとのやり取りはなく、顧客と直接やり取りします。 しかし、顧客からお金を受け取るにはどのような手順があるのでしょうか?

支払いの際に多くの人がつまずく良い質問です。 実際のところ、私たちは顧客に請求書を請求することに同意したのです。

しかし、顧客はどのようにしてその代金を支払うのでしょうか?

顧客が法人の場合

ロシアの法人の大多数は銀行口座を持っているため、ここで問題はありません。

顧客企業の会計担当者にサービス料金の支払い請求書を送信するだけで十分で、会計担当者は会社の口座から料金を支払います。 ここで必要なのは、これが何ヶ月も遅れることなく時間どおりに完了することを確認することだけです =)

お客様が個人の場合

ここでの話はもう少し複雑です。なぜなら、個人に請求書を発行しても、その人は次にそれをどうすればよいのか理解できないからです。

ここで 2 つのルールを知っておくことが重要です。

- 6% の簡易課税制度を利用している場合、顧客から単純に現金を受け取ることはできません。 現金を受け取るには、オンライン レジが必要です。 そして、あなたは彼に現金の領収書を渡す必要があります。 ほとんどのフリーランサーはそれを持っていないのだと思います。

- したがって、当社は個人からの資金を個人起業家の銀行口座にのみ受け付けます。 ただし、この場合でも、2017年からは現金領収書を発行したり、オンラインレジを利用したりする必要がある場合が多くなったので、それについては以下に書き、解説記事へのリンクを載せておきます。

また、現在、オンライン レジへの大規模な移行が進んでいることも忘れないでください。 このトピックに関しては非常に多くの質問があるため、別のセクションを作成しました。

そこで、サービス料金を支払うための請求書をその個人に電子メールで送信しました。 彼はどうやってその代金を支払うことができるのでしょうか?

個人による請求書の支払いオプションその 1: ズベルバンク支店で現金で支払う

個人に請求書だけでなく、銀行口座への支払いの領収書も送信します。 個人は領収書を受け取ってズベルバンクに行き、そこで個人の起業家の銀行口座に支払いが行われます。

このような領収書の例を以下に示します。

しかし、クライアントは、支払い金額に対してさらに 3% の手数料が請求されるという事実を好まないかもしれません。 もちろん、顧客は銀行まで歩いて行列に並ぶことをさらに嫌がるでしょう =)

注記。 2017年5月末、財務省は、この支払い受け取り方法については現金領収書を発行する必要があるとの文書を発表しました。 つまり、オンラインレジが必要です。

詳細はこちらをご覧ください:

個人による請求書の支払いオプション 2: 個人口座からインターネット バンクを介して支払う

この方法は、顧客が銀行のウェブサイトにある個人口座からあなたの個人起業家の口座に支払うため、優れています。

たとえば、クライアントが SberBank の個人口座を持っている場合、Sberbank-Online サービスで個人起業家の口座にサービス料金を支払うことができます。

この方法は、クライアントに 3% ではなく 1% の手数料が請求されるため、優れています。

ただし、この場合、これを行う方法についてクライアントに指示を書いた方がよいでしょう。 そして、これらの指示とともに支払いのための請求書を送信します。

このような命令をすべての銀行に対して作成できるわけではないことは明らかですが、最も一般的な銀行では実行可能です。

注記, この支払い受付方法では、2018年7月1日からオンラインレジを使用する必要があるとのこと。

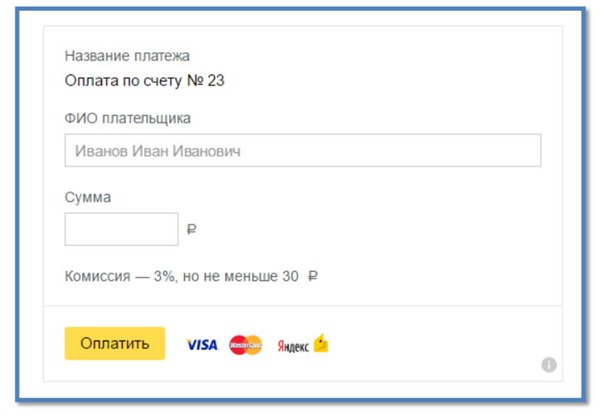

個人で請求書を支払うオプションその 3: Yandex.Money サービスを使用する

家から出ずにインターネットで支払いができるのでとても便利です。 これは、Yandex.Payment サービスを使用して実装されます

https://money.yandex.ru/fastpay/

この方法の何が良いのでしょうか?

個々の起業家のアカウントにお金を受け取るための支払いフォームをすぐに作成し、Web サイトに掲載できます。 資金は 2 ~ 3 営業日以内にアカウントに到着し、Yandex との契約を作成する必要はありません。

フォームの設定自体には 5 分程度かかります。 フォームの設定手順をよく読み、個人起業家の詳細を正確に入力してください。 また、個人事業主は 6% の簡易課税制度を利用して VAT なしの請求書を発行することにも留意してください。 この支払い形式は次のようになります。

ただし、クライアントから3%の手数料が取られるため、マイナスもあります。 しかし、同じ 3% の割引でクライアントの不満を補うことはできます。

注記この支払い受け取り方法では、オンライン レジを使用して顧客に現金領収書を発行する必要があります。 これは、このサービスの「ヘルプ」セクションに直接記載されています。

https://money.yandex.ru/pay/page?id=529258#06

フリーランサーの皆さん!

2019 年に向けて、特別に新しい電子書籍を用意しました。その名も「電子書籍」です。

ロシア連邦税法第 209 条によると、個人への仕事やサービスの支払いに対する個人所得税については、組織は 13 パーセントの個人所得税を源泉徴収し、この金額を予算に振り替えなければなりません。個人所得に対する課税の 1 つは、ロシア連邦内の源泉から受け取った支払いです。法第 224 条の 3 番目の段落によって定められた税率で、居住者は 13 パーセント、ロシア連邦の居住者ではない個人は 30 パーセントとなります。第 226 条の最初の段落によると、税務代理人は収入源です。 同時に、以下の点にも注意してください。 民事契約に基づいて収入を得ている人は、法第 221 条第 2 項によって認められた職業上の控除を受ける権利を利用できます。 これらには、収入の受け取りに直接関係する個人の支出が含まれます。

個人との契約に基づくサービスの課税

したがって、検討中の状況では、民法契約に基づく個人の報酬は、ロシア連邦年金基金および連邦強制医療保険基金への拠出の対象となり、保険料の計算基準には含まれない。ロシア連邦の社会保険基金に支払われる金額の条件。 労働災害および職業病に対する強制社会保険の保険料 労働災害および職業病に対する強制社会保険の法的、経済的および組織的根拠は、1998 年 7 月 24 日の連邦法第 125-FZ 号「社会保障の義務化について」によって確立されています。 「業務上の災害および職業病に対する保険」(以下、法律第 125-FZ 号といいます)。

個人によるサービスの提供に関する契約 - 個人の所得税および保険料

この種の保険料は、1998 年 7 月 24 日の連邦法第 125-FZ によって規制されており、これによれば、契約に規定されている場合には、GPA に基づく支払額に応じて保険料を支払う義務が生じます。組織が個人と締結した契約条件にそのような条件が含まれている場合は、傷害に対する保険料を計算し、予算に振り替えます。

社会保険基金への拠出は発生しません。連邦法第 212-FZ によれば、GP 契約に基づく個人への支払いは、年金および医療基金への保険拠出の対象となります。ただし、連邦法第 9 条第 3 部第 2 項によると、法律上、社会保険料などの金額は非課税となります。 NS および PPV の保険料 事故による保険料は、契約に傷害に対する保険料の支払いを組織に義務付ける条件が指定されている場合に計算されます。

注意

法律第 125-FZ の第 20 条第 1 項第 1 項に基づき、保険料課税の対象となるのは、労働関係および民法契約の枠組み内で被保険者のために保険契約者が支払う支払金およびその他の報酬です。民法契約では、保険契約者は保険会社に保険料を支払う義務があります。 したがって、個人との民事契約(有償サービスの提供に関する契約)に、労働災害や職業病に対する組織の保険料支払い義務に関する条件が含まれている場合には、契約上の報酬から所定の保険料が支払われます。 。

個人へのサービス税の支払い

情報

同時に、ロシア連邦税法第 23 章の規定により、ロシアの組織が税務代理人として認められます。 税務代理人は、実際の支払い時に未払税額を納税者の所得から直接源泉徴収する必要があります(条項)

大さじ4 226、芸術。 ロシア連邦税法第 223 条)。 ロシア連邦年金基金、社会保険基金および強制医療保険基金への保険拠出金 ロシア連邦年金基金、ロシア連邦社会保険基金への保険拠出金の計算および支払(振替)に関する関係ロシア連邦、連邦強制医療保険基金は、2009 年 7 月 24 日の連邦法第 212-FZ「ロシア連邦年金基金、ロシア連邦社会保険基金、連邦強制医療保険基金への保険拠出について」によって規制されています。医療保険基金」(以下、法律第 212-FZ 号といいます)。

2017 年サービス税の個人への支払い

ロシア連邦税法第 209 条によれば、課税の対象は、ロシア連邦内の源泉および(または)ロシア連邦外の源泉から、つまりロシア連邦の納税居住者である個人の納税者が受け取る所得です。 ; ロシア連邦の情報源から – ロシア連邦の納税居住者ではない個人向け。 したがって、有料サービスの提供契約に基づいて個人が受け取る報酬は、個人所得税の課税対象として認識されます。

ロシア連邦税法第 224 条は、ロシア連邦の居住者に対して 13%、ロシア連邦の非居住者に対して 30% の税率を定めています。 ロシア連邦税法第 226 条の第 1 項および第 2 項に基づき、納税者が収入を受け取ったロシアの組織、またはその関係の結果として、納税者から所得を計算し、源泉徴収し、納税する義務があります。

個人へのサービス税の支払い

法律第 212-FZ の第 5 条第 1 部第 1 項「a」によれば、保険料の支払者は、個人に支払いおよびその他の報酬を支払う組織です。 法律第 212-FZ の第 7 条第 1 部に従い、個人に支払いを行う組織に対する保険料の課税対象は、保険料の支払者が個人のために発生した支払いおよびその他の報酬として認められます。労働関係および民事契約。その主題は仕事の遂行、サービスの提供です(個人起業家、弁護士、公証人に支払われる報酬を除く)。

サービスに対する個人への支払いにはどのような税金がかかりますか?

法律 No. 125-FZ の第 3 条に従い、保険会社は、あらゆる組織的および法的形態の法人 (ロシア連邦の領域で活動し、ロシア連邦の国民を雇用する外国組織を含む)、または雇用している個人を指します。法律第 125-FZ の第 5 条第 1 項に基づく、業務上の災害および職業病による強制社会保険の対象者。 法律第 125-FZ の第 5 条第 1 項第 4 項によると、民事契約に基づいて仕事を行う個人は、指定された契約に従って次の場合、労働災害および職業病に対する強制社会保険の対象となります。保険契約者は保険会社に保険料を支払う義務があります。

個人所得税サービスに対する個人への支払い

ロシア連邦民法第 781 条第 1 項によると、顧客は、有料サービスの提供に関する契約に指定された期間内および方法で、提供されたサービスの料金を支払う義務があります。 個人所得税 ロシア連邦税法第 207 条第 1 項に従い、個人所得税の納税者は、ロシア連邦の納税居住者である個人、およびロシア連邦内の源泉から収入を得ている個人です。ロシア連邦の居住者には課税しない。 ロシア連邦税法第 208 条第 1 項第 6 項に基づき、ロシア連邦内での労働またはその他の義務の履行、実施された作業、提供されたサービス、または実施された行為に対する報酬は、ロシア連邦の源泉からの収入として分類されます。ロシア連邦。

2017 年の個人所得税サービスに対する個人への支払い

法律第 212-FZ の第 8 条第 1 部によれば、組織の保険料計算の基礎は、法律第 212-FZ の第 7 条第 1 部に規定されている支払額およびその他の報酬の未払い額として決定されます。法律第 212-FZ の第 9 条に規定された金額を除き、個人に有利な請求期間中の保険料の支払者によって支払われます。 法律第 212-FZ の第 9 条第 3 部第 2 項に基づき、保険料の計算基準には、(ロシア連邦の社会保険基金に支払われる保険料に関して)以下の条件に基づいて個人に支払われる報酬は含まれません。民法上の契約。

実際には、ゼネラルディレクターまたは会社の他の従業員が法人に対して支払いを希望する場合がよくあります。 2016年11月30日以降、そのような機会が現れ、ロシア連邦税法第45条第1項には、他人が納税できると記載されています。 ちなみに、連邦強制医療保険基金および社会保険基金(国民保険基金および年金基金からの社会保険基金を除く)への強制年金保険の保険料は、1月1日から他人でも支払うことができるようになります。 、2017年。

したがって、例を検討し、個人のLevashov M.A.によるDomUyut LLCの組織に対する2017年第4四半期の取引手数料の支払いの領収書を記入することを提案します。詳細に情報を表示するための規則に厳密に従ってください。ロシア連邦税務局からの資金の送金のため。

DomUyut LLC の詳細: INN 7718346970 KPP 771801001

詳細 Levashov Maxim Alekseevich: INN 772516010145. 住所: モスクワ、サンクトペテルブルク ヴェロザヴォツカヤ、11/1、適切。 55.

フォームの上部には、支払い先の税務署の詳細が表示されます。 すべてが標準であり、特別な機能はありません。 何に注意すべきですか? これらは、Payer フィールド、Payer INN フィールド、および Payment Name フィールドです。 連邦税務局の指示をよく読んだ場合は、次のことを行う必要があります。

- 「支払者」フィールドには、組織に領収書を支払う個人を示します。この例では、これは Maxim Alekseevich Levashov です。ただし、支払者の TIN フィールドには、組織の TIN を示す必要があります。 この場合、これは TIN 7718346970 です。

- [支払名] フィールドに個人の納税者番号 (Maxim Alekseevich Levashov の TIN) を示します。この場合は TIN 772516010145 で、その後 2 つのスラッシュ (//) の後に DomUyut LLC という組織名が続き、さらに 2 つのスラッシュの後に表示されます。支払いの名前。

- 次に、標準的な領収書に記入し、支払者の住所(個人の住所)、税額を記載し、支払者の署名を押します。

残念ながら、ルールに従って完全に準備された上記の領収書に記入する手順は次のとおりです。 受け容れないズベルバンクで支払います。 支払者の TIN 列に法人の TIN が示されている場合、そのような領収書を受け取ることはできません。

したがって、ズベルバンクの要求に応じて作成し、納税領収書に記入する必要があります。 税務署はそのような支払いを受け入れます。

完成した領収書のサンプルはリンクからダウンロードできます。

このような領収書を銀行に持って行き、組織に現金で支払うことができます。

注意!実践では、正しく完了した支払い(連邦税務局の規則ではなく、ズベルバンクの要件に従って)であっても、企業のカードに常に正しく反映されるとは限らないことがわかっています。 税務署に調停を指示し、正しく反映されるようにする必要があると考えております。 支払いがアカウントに正しく反映されない場合は、支払いを検索して明確にするための手紙を自由形式で必ず提出してください。

領収書の記入や連邦税務局への支払いの明確化についてサポートが必要ですか? 電話でお問い合わせください。