20.12.2021

1秒8.3の通貨再評価。 通貨残高の再評価を実行および考慮する方法

皆さんをまたこのサイトに迎えられることを嬉しく思います。 今日は短い休憩の後、月締めの規制された業務と今後の業務について引き続き説明します。 この問題については以前に議論したことを思い出させてください。 この一連の出版物に関連するすべての記事は、このセクションにあります。

ソフトウェア 「1C会計エンタープライズ」外貨での取引を追跡できます。 この目的のために、設定には通貨アカウントが含まれています。 会計上、ドルとユーロの為替レートは常に変動するため、月締め時に演算が実行されます。 「外貨の切り上げ」、現在の為替レートに従って通貨残高を調整します。 この資料では、外国為替取引の会計処理の特徴と外貨の再評価について説明します。

このサイトには、1C BUKH 3.0 プログラムの月締めの問題に特化した記事がすでに多数掲載されていることに注意してください。

1Cで通貨の購入を正しく反映する方法

「外貨の再評価」という規制された業務によってどのような取引が行われるかを理解するには、少なくとも組織が通貨を持っている必要があり、そのためには通貨を購入する必要があります。 通貨の購入は、「当座預金口座からの償却」という文書を使用してプログラムに反映されます。 この文書を開いてみましょう (メニューセクション「銀行と現金窓口」 -> 銀行取引明細書)。 次の詳細を設定します。

- 契約 – ルーブル単位で、契約タイプは「その他」である必要があります。

- 決済口座 57.02 「外貨の購入」;

この例では、1000 ドルを購入します。 2014 年 7 月 8 日の時点で、公式為替レートは 1 ドル = 34.5691 ルーブル、銀行の外国為替レートは 34.80 ルーブルでした。 1ドルで。 したがって、文書金額フィールドには 34,800.00 ルーブルと表示されます。

文書を確認してみましょう。 したがって、列挙を反映しました お金通貨の購入の場合: Dt 57.02 Kt 51 - RUB 34,800.00。 アカウント57「外貨購入」は、アカウント51「通貨アカウント」とアカウント52「通貨アカウント」の中間に位置する。 これは、外貨購入のためのお金が償却されたときの状況を反映できるように作成されましたが、銀行からはまだ振り込まれておらず、まだ入金することができません。

次に、2014 年 7 月 10 日 (2 日後) に発生した、購入した通貨のアカウント 52「通貨アカウント」への入金を反映する必要があります。 これを行うには、「当座預金口座への領収書」という文書を使用します。 この文書のフィールドには次の値を示します。

- 取引の種類 - 外貨の購入。

- 会計口座 – 52 の「通貨口座」;

- 銀行口座は、外貨建ての当団体の口座です。 指定すると、「金額」フィールドは指定したアカウントの通貨に反映されます。

- キャッシュ フロー項目 – 「現在の業務からのその他の入金」という移動タイプで新しい項目を作成します。

- 金額 – 1000;

- 銀行レート - 登録日、2014 年 7 月 10 日の銀行レートは 34.30 ルーブルでした。 1ドルで。

- 決済口座 – 57.02「外貨の購入」;

- インターネットが利用可能な場合、通貨取引日のロシア連邦中央銀行の為替レートが自動的にダウンロードされます。

ドキュメントに目を通し、その投稿を見てみましょう。

それを分析してみましょう。 最初のエントリは、ロシア連邦中央銀行のレートでの通貨の購入を反映し、2 番目のエントリは、銀行が通貨を販売するレートと中央銀行のレートとの偏差を反映します。 本質的に、これは銀行が実行された取引に対して保留する手数料です。

(34.30 (銀行レート) – 34.0758 (中央銀行レート)) * 1000 ドル = 224.20 ルーブル。

- 操作の種類 - 取引相手とのその他の決済。

- 会計口座 – 51「当座預金」;

- 金額 – 500;

- キャッシュ フロー項目 – 「現在の業務のその他の支払い」という移動タイプで新しい項目を作成します。

- 決済口座 – 57.02「外貨の購入」。

ドキュメントに目を通し、投稿を見てみましょう。

したがって、口座 57.02「外貨の購入」には残高がないはずです。

1Cにおける外貨の再評価

2014年7月17日に100ドルの外貨で商品を購入したことを反映してみましょう。 これは「商品およびサービスの受領」という単純な文書に反映されていますが、取引相手との合意のみがルーブルではなく、選択した通貨(USD)で行われなければなりません。

この文書に基づいて、「当座預金からの償却」という文書を作成します。これも外貨で行われます。 実際にレシートに基づいて作成する場合は、追加のフィールドに入力する必要はありません。

2 番目のエントリは明確です。取引日の中央銀行為替レートで口座から $100 c52 が引き落とされます。 しかし、最初の配線の方が興味深いです。 2014 年 7 月 17 日時点の中央銀行為替レートで外貨口座の残高を調整または再評価します。

わかりやすくするために、少し説明させてください。 会計および 1C では、外貨口座の資金はルーブルに反映されます。 これを確認するには、アカウント 52 の「売上高貸借対照表」を生成し、「インジケーター」タブの設定で会計フィールド (データ) に関心があることを示します。 会計)と「通貨金額」。 写真の裏側は、問題の文書「当座預金からの償却。

私たちが口座 52 に保管しているこの 1,000 ドルの価値はほぼ毎日異なり、7 月末に形成されたルーブル換算の残高はほぼ確実に 7 月 31 日現在の中央銀行為替レートに対応していないことが判明しました。 、2014年。 中央銀行の為替レートに従って通貨 (1000) の価値を調整するには、伝票「当座預金からの償却」の勘定科目 91.01 を使用して転記が生成されます。

科学的には、これを為替レート差と呼びます。 ドルの価格が下落していたら損失が発生し、経費勘定 91.2「その他の経費」を使用して転記が反映されていたでしょう。

通貨残高の再評価は毎日行われるわけではありません。 原則として、これは資金が口座 52 に償却されるか受け取られるとき、または月の締め切り時に発生します。 さあ、規制された操作を実行しましょう 月末の「外貨切り上げ」。 月次決算業務を管理するサービスは、メインメニューの「業務」タブにあります。 2014 年 7 月に再評価を実行します。

7月31日現在、1ドル=35.7271ルーブル。 残高 900 ドルは、7 月 17 日に資金が償却されたときに設定された価格、つまり 1 ドル = 34.3853 ルーブルで維持されました。 したがって、ルーブルに対してドルの価格が上昇し、私たちは再び少し利益を得ました。 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

為替レートは ACC 3.0 のどこに保存されますか?

ここで終わってもいいのですが、もう 1 つ小さな質問があります。 私自身、最近 1C Accounting 3.0 のエディションを使い始めましたが、資料を準備する過程で、インターネットからダウンロードした為替レートをどこで確認できるかを探すのにかなりの時間を費やしました。 それからもちろん見つけました。 表示するには、メイン メニューの「ディレクトリ」セクションにある「通貨」ディレクトリを開く必要があります。 ちなみに、このディレクトリの上部には「為替レートをダウンロード」ボタンがあり、クリックするとダウンロード期間を指定するウィンドウが開きます。

この後、編集のために対象の通貨を開いて、ウィンドウの上部にある「通貨レート」を見つける必要があります。

これで完了です!) この記事が気に入った場合は、次のことを行うことができます。 ボタンを使用する ソーシャルネットワーク 自分用に保管しておきます!

質問やコメントもお忘れなく。 コメントを残す!

2017-05-20T12:15:02+00:00なぜ必要なのですか?」 通貨の再評価「? この質問は初心者の会計士からよく聞かれます。なぜなら、会計士はまだ実際に為替取引に遭遇したことがなく、この再評価がどこから来たのか、どのように計算されるのか、そして必要かどうかを理解していないからです。これを一度理解しましょう。すべて 1C の例を使用しています: Accounting 8.3 、エディション 3.0. まず、再評価は次の場合に「自動的に」発生します。 月末.

第二に、この問題は、 通貨取引.

だからこそ。

外貨で表示される資産および負債の会計に関する PBU 3/2006 によると、次のとおりです。

外貨で表された資産および負債の価値は、会計および財務諸表に反映するためにルーブルに換算されることがあります。

この値は、報告日だけでなく、外貨での取引日にも再計算されます。

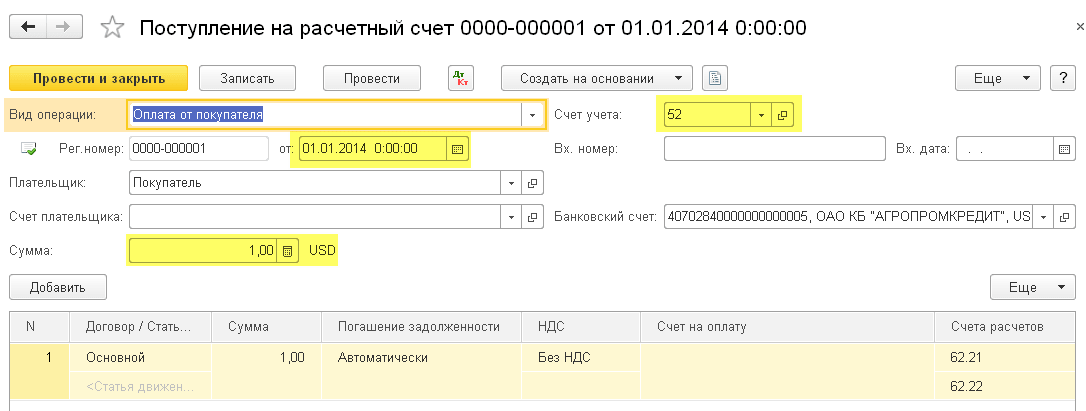

01.01.2014 購入者は私たちの銀行口座に送金されました 1ドル.

配線は以下のようになります。

D52 K62 1 米ドル (32.6587 ルーブル)

取引金額は取引通貨 (1 ドル) と取引日の為替レート (2014 年 1 月 1 日、ドルの為替レートはちょうど 32.6587 ルーブル) でのルーブルで同時に記録したことに注意してください。

判明したのは、 すべての通貨口座は、通貨指標を 2 次元で一度に保存します: 口座通貨およびルーブル(ロシアの規制会計の主要通貨)で表示されます。

したがって、2014 年 1 月 1 日の終わりには、アカウント 52 の残高は 1 米ドルとなり、同時に 32.6587 ルーブルになります。

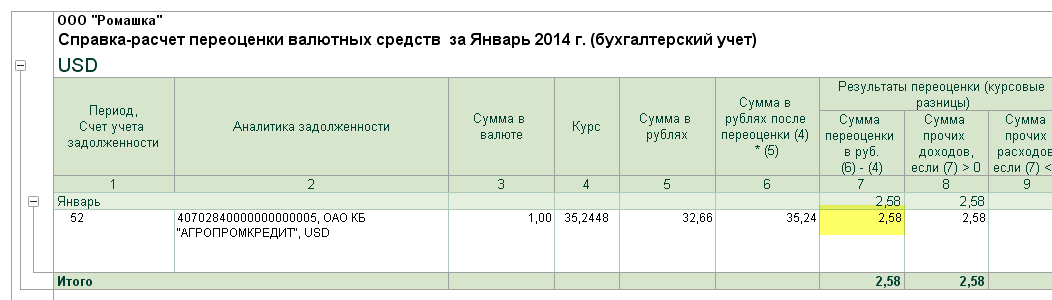

どれも素晴らしいのですが、時間が経ってしまいます。 ドルの為替レートは変化しています。 そして今月末(2014年1月31日)には1ドルで35.2448ルーブルを与えます。

そして、月末のアカウント 52 の残高を見ると、レートが変更されたにもかかわらず、まだ 1 米ドルと 32.6587 ルーブルがあることがわかります。 しかし、1 ドルはすでに 32.6587 ルーブルではなく、35.2448 ルーブルに相当することはわかっています。 起きた ドルでの残高とルーブルでの残高の不一致.

したがって、報告日(つまり月次)における外貨建ての資産と負債の価値の再計算は、月末になるたびに通貨とルーブルの間のこの対応関係を復元するために正確に発明されたものです。

で この場合 2014 年 1 月 31 日の時点でのアカウント 52 の再評価は次のようになります。

D52 K91.01 2.5861ルーブル

したがって、他の収入を犠牲にして、口座 52 のルーブル残高を 2.5861 ルーブル過大評価しました。 今月にかけて為替レートが上昇したことが判明し、組織の収入が増加しました。 逆に為替レートが下がっていたら別の出費があったでしょう。

したがって、再評価後の 2014 年 1 月 31 日の終りにおける口座 52 の借方残高は 1 米ドルとなり、同時に 35.2448 ルーブルになります。

しかし、時間は経過します。 そして2月末には、1ドルに対してすでに36.0501ルーブルを与えています。 これは、アカウント 52 でドルとルーブルの間に再び不一致が生じ、同時に 2 月の為替レートの上昇によりその他の収入が発生したことを意味します。

新しい再評価により、次のエントリが得られます。

D52 K91.01 0.8053ルーブル

そして、2014 年 2 月 28 日の一日の終わりにおける口座 52 の借方残高は、同じ 1 米ドルであり、同時に 36.0501 ルーブルになります。

したがって、アカウント 52 の残高がゼロ以外を維持している限り、無限に再評価します。 他の通貨口座も同様に再評価されます。

ここでは、会計における外貨の再評価に関する簡単な理論を説明します。 ここで、1C: Accounting 8.3 (リビジョン 3.0) の例を使用して、これらすべてがプログラムにどのように実装されるかを見てみましょう。

2014 年の為替レートを読み込み中

外貨口座(USD)の開設

これを行うには、「メイン」 -> 「組織」セクションに移動し、そこで組織を開きます ():

上部パネルの組織カードで、「銀行口座」項目を選択します。

開いた口座のリストで、「作成」ボタンをクリックし、現在の口座カードに次のように入力します (口座番号と BIC は例として示されています。必ず口座通貨 USD を選択してください)。

「保存して閉じる」をクリックします。

買い手から資金を受け取ります

これを行うには、「銀行と現金窓口」セクションに移動し、そこにある「銀行取引明細書」項目を選択します ():

[領収書] ボタンをクリックし、銀行取引明細書に次のように記入します (2014 年 1 月 1 日の 01 ドルの領収書、任意の契約に基づく取引相手からの領収書、会計口座 - 52、銀行口座 - 作成したばかりのもの):

「スワイプして閉じる」をクリックします。

文書エントリ (明細ジャーナルの DtKt ボタン) を見てみましょう。

2014 年 1 月 1 日の為替レートで 1 ドルがアカウント 52 に入金されたことがわかります (1C で特定の日付の為替レートを確認する方法について: 会計)。

1月の締めくくり

[操作] セクションに移動し、そこにある [月締め] 項目を選択します ():

期間として 2014 年 1 月を選択し、「月を閉じる」をクリックします。

次に、「通貨ファンドの再評価」という項目を見つけてクリックし、「取引を表示」を選択します。

為替レートの差は 2.58 ルーブルです。

2014 年 1 月の月末に戻り、そこにある [参照 - 計算] ボタンを探してみましょう。 それをクリックして「通貨ファンドの再評価」項目を選択します。

プログラムは、通貨ファンドの再評価の計算を含むレポートを生成します。

同様に、2 月の月次決算を実行して、予備計算がプログラムの動作と一致していることを確認します。

私たちは素晴らしい、それだけです

これでも問題が解決しない場合は、為替レート差額の計算を期待している口座が、特別な再評価手順を備えた口座のリストに含まれている可能性が非常に高くなります。

Dt 52.2 当座外国為替口座 3000 米ドル x 23 ルーブル。

52.1 チャット、75 コペイカの通過通貨アカウント。 == 71250こすります。

アカウント 52.1 では、金額 (23 ルーブル 75 コペイカ - 23 ルーブル) x 9000 米ドル = 6750 ルーブルの為替レートの差がありました。

Dt 52-1

Kt 80、サブアカウント「差額交換」6750 こすります。

3. 強制通貨売却によるルーブル収益は組織の当座預金口座に入金されます(6,000 米ドル x 23 ルーブル 50 コペック = 141,000 ルーブル)

Dt 51 当座預金口座

48 チャット その他の資産の売却 141,000 摩擦。

販売された外貨の金額は、販売当日のロシア連邦中央銀行の為替レートで売上原価として償却されます。

Dt 48 その他の資産の売却 6,000 米ドル x 24 ルーブル。 = 144,000 摩擦。

Kt 57 途中乗り換え

決定した 決算外貨収入の一部の強制売却から

Dt3000こすります。 (144000~141000)

財務結果は、為替レート(販売レート)と販売日のロシア連邦中央銀行のレートとの差です。

アカウント 57「輸送中の送金」では、(24 ルーブル - 23 ルーブル 75 コペイカ) x 6000 米ドル = 1500 ルーブルの為替レートの差がありました。

これは、強制売却の対象となる通貨の売却日と預金日のロシア連邦中央銀行の為替レートの差により発生しました。

為替レートの差額を考慮して次のエントリが作成されます。

Kt 80、サブアカウント「差額交換」. 1500こする。

上記の 1992 年 6 月 29 日付ロシア連邦中央銀行指示第 7 号(その後の修正および追加を考慮して)によれば、組織は対象となる金額を超えて通過通貨口座から任意売却を行うことができます。強制販売へ。

したがって、強制販売は組織の通過通貨口座からのみ行われ、任意販売は当座通貨口座と通過通貨口座の両方から行われます。

ロシアの仲介業者との委託契約に基づく輸出製品の販売

彼の中で コースワーク校長の会計についてのみ考えます。

1.手数料契約に基づいて、商品の輸出バッチが外国の購入者に配送するために出荷されました。

Dt 45.1 サブアカウント「輸出用に出荷された商品」

Kt 40.1 輸出用完成品 100,000 摩擦。

2.ルーブルで支払われる諸経費:

Dt 43.1

Kt 5140,000摩擦。

3. 港または国境鉄道地点から外国買主に商品を発送した後、仲介業者はその旨を供給者に通知しなければなりません。

1996 年 11 月 12 日付ロシア連邦財務省命令第 97 号により承認されたロシア連邦財務省の指示「年次財務報告書記入手順について」(耐久性のある文書)によると、 、通知を受け取った日の時点で、販売が反映されます。

Dt 62.2 手数料代理人との和解 $9,000 x 22

供給された輸出品の摩擦。 50コペイカ (受取日のロシア連邦中央銀行の為替レート

46.1 チャット、輸出品の販売、通知) = 202,500 ルーブル。 作品、サービス

同時に、手数料代理人が外貨で支払った費用の金額と手数料は、本人の費用に含まれます。 本人に対する手数料代理人の負債は、この金額 (1,000 ドル - 諸経費、800 ドル - 仲介者への手数料) だけ減ります。

Dt 43.2 1800 米ドル x 22 ルーブル。 50コペイカ = 40500 こすります。

出荷された商品のコストとその販売にかかる費用は売上に計上されます。

Dt 46.1

Kt 45.1 100,000 摩擦。

Dt 46.1

Kt 43.1 40,000 摩擦。

Dt 46.1

Kt 43.2 40,500 摩擦。

売却による財務結果は次のように決定されます。

Dt 46.1

Kt 80 22,000 摩擦。

4.a) 外貨収益の残りの部分は、手数料代理人によって本人の通過外貨口座に送金されます。

ロシア連邦中央銀行のレートで Dt 52.1 7200 米ドル

登録日のKt62.2

強制売却が発令される。 強制販売の対象 7200 x 0.75 = $5400。 1,800 ドルが現在の外国為替口座に入金されます。

Dt 57 5400 米ドル (ロシア連邦中央銀行のレート)

削除日のKt 52.1

譲渡日現在 52.1 チャット

Dt 51 ルーブルからの収入

Kt 48 強制販売

販売日のロシア連邦中央銀行のレートによる Kt 57

または財務結果

Dt 48 強制販売

Dt57

CT80

または差額交換

Dt80

b) 強制販売は手数料代理人によって正式に行われました。

Dt 52.2 1800 米ドル (ロシア連邦中央銀行のレート)

登録日の62.2チャット

Dt 51 ルーブルの収益

販売通貨の場合は 48 チャット

Dt 48 ルーブル相当の販売通貨

販売日のロシア連邦中央銀行の為替レートで62.2チャット

または強制売却による財務結果

口座 62.2「納入された輸出商品の手数料代理店との決済」の為替差額:

Dt 62.2

CT80 または

62.2カラット

強制販売に対する銀行手数料は口座 48 の借方として償却されますが、課税対象となる利益は減りません。

VAT 法に従って、輸出者は輸出商品 (作業、サービス) のコストの 100% が税制上の優遇措置を受けることに注意してください。

4. 輸入業務の会計処理

ロシアの買い手と輸入品の外国供給者の間の直接契約に基づく輸入業務の会計処理

このセクションにおいて、「輸入品」という用語は、ロシア連邦の領域に輸入される際に、再輸出の義務なしに国境を越えるあらゆる重要な資産を意味します。

商品の輸入取引を記録する場合、第一に、輸入商品を適時に貸借対照表に計上する必要があり、第二に、輸入商品の実際の原価を正確に会計帳簿に作成する必要があります。さらなる使用時のコスト - 生産または実装のための償却。

商品は、その所有権が輸入者に移った瞬間から貸借対照表に載せられなければなりません。 PBU によれば、輸入者への所有権の移転日が商品を輸入する取引の日付となります。 この日、商品の価格を表す外貨の金額をルーブルに換算するには、ロシア中央銀行の為替レートを使用する必要があります。

売り手から買い手への所有権の移転日は、この問題に関する国際法の規則がなく、製品の所有権の移転の瞬間が考慮される既存の国際慣行によるため、契約書に記載されるべきです。売主による引渡義務の履行であるという主張は、検査官との意見の相違において説得力のある議論ではない。

経済学/7.会計と監査

博士号 デミャネンコ E.Yu.

ロストフ国立経済大学 (RINH)、ロシア

RAPとIFRSにおける貸借対照表の外貨項目の再評価の差異

連邦法第 402-FZ 「会計について」の要件に従って、組織は会計記録を外貨で維持します。 ロシア連邦– ルーブル。 しかし、取引相手が外国のパートナーである場合、企業は外国為替取引なしではやっていけません。 居住者と非居住者間の通貨取引は制限なく行われ、その行為は連邦法第 173-FZ 号「通貨規制および通貨管理について」によって規制されています。

外貨での取引を会計に反映するための原則を定義する主な文書は、PBU 3/2006「その価値が外貨で表示される資産および負債の会計処理」です。

為替レートの差異を決定および報告する手順は、IAS 第 21 号「外国為替レートの変動の影響」に規定されています。 この標準は以下に適用されます。

— デリバティブ金融商品の取引および残高を除き、外貨で取引および貸借対照表を会計処理する場合(IFRS第39号「金融商品:反映と測定」により規定)。

- 当該財務諸表を作成している会社の財務諸表に含まれる外国組織の経済活動の成果及び財務状況を連結、比例連結又は資本参加の方法を用いて再計算する場合。

— 会社の経営成績と財務状況を報告通貨に換算して再計算するとき。

PBU 3/2006 の適用範囲は、組織の個別の報告にのみ、また取引をロシア ルーブルに換算する場合にのみ適用されるため、IFRS (IAS) 第 21 号の適用範囲よりもはるかに狭いことに注意してください。

会計上の資産または負債の価値の再計算は、ロシア銀行が定めたルーブルに対する外貨の公式為替レート、または法律または当事者の合意によって定められた別のレート(契約条件)で行われます。 )。

資産または負債の最初のルーブル評価は、受領日にその価値を再計算するときに発生します。

その後のルーブルの見積もりは、報告日または義務履行日に為替レートが変化したときにルーブルの価値が再計算されるときに形成されます。

PBU 3/2006 の観点から資産と負債をルーブルに再計算する必要性は、組織の経済活動の詳細とはまったく関係ありません。 本質的に、PBU 3/2006 は、ロシアのすべての組織にとって機能通貨はロシア ルーブルであると述べています。

IAS 第 21 号では、資産と負債の金額を換算する際にどのレートを使用すべきかについては規定されていません。 PBU 3/2006 では、一般的な場合(当事者が特別な決済レートに合意していない場合)、再計算はロシア連邦中央銀行のレートを使用して実行されると規定しています。

また、IAS 第 21 号では、重大な変動がなければ、一定期間の平均金利の使用を認めています。 週次または月次の平均レートは、その期間中に実行されるすべての外貨取引に使用できます。 ただし、為替レートが大幅に変動する場合、期間の平均レートを使用することは適切ではありません。 報告日に再評価する場合、複数の為替レートがある場合は、再評価日にこの取引の決済が行われる可能性のある為替レートが使用されます。 2 つの通貨間の交換が一時的に不可能な場合は、その後最初に交換が可能になったレートが為替レートとして使用されます。

外貨建ての資産または負債の新たなルーブル評価を形成する場合、為替差額が発生します。

為替レート差とは、支払義務の履行日または所定の報告期間の報告日における、外貨で表示される資産または負債のルーブル評価と、外国為替レートのルーブル評価との差を意味します。報告期間中の会計受諾日、または前報告期間の報告日時点における同じ資産または負債(PBU 3/2006 の第 3 項)。

IAS 第 21 号に含まれる為替差額の概念はより広範です。 したがって、それに従って、為替レートの差は、ある通貨の同じ単位を異なる為替レートで別の通貨に換算した結果として生じる差です。

また、IAS 第 21 号には、適用範囲が狭いため PBU 3/2006 には含まれていない概念の定義や、異なる会計規則が含まれています。

たとえば、機能通貨の概念が使用されます(PBU 3/2006 の観点から、すべての取引、資産、負債はルーブルへの換算の対象となります)。 機能通貨は、企業が活動する主要な経済環境で使用される通貨です。 機能通貨の主な特徴は、組織がその活動の主な経済環境で使用することです。 主な経済環境は、組織が現金の大部分を生み出し、使用する環境です。 機能通貨を決定する際には、次の要素が考慮されます。商品やサービスの販売価格に主な影響を与える通貨。 組織の商品やサービスの価格形成を主に決定する国の通貨、市場および法律。 主に人件費、材料費、その他のコストに影響を与える通貨。

さらに、以下の要因が考慮される場合があります。 債券および株式商品の発行から資金を受け取る通貨。 通常、営業収益が蓄積される通貨。 上記の要因に基づいて、機能通貨が明らかでない場合、組織の管理は、 自分の経験、主要な取引、イベント、経営状況の経済効果を最も正確に表す機能通貨を定義します。

たとえば、ロシアの親会社が米国に子会社を持ち、そこで製品を製造および販売しており、親会社との取引が子会社の活動に占める割合はわずかであるとします。 この場合、製品の販売価格、人件費、材料費、商品の提供に伴うその他のコストに大きな影響を与えるのは米ドルであるため、子会社の機能通貨となります。

為替レートの差はプラスにもマイナスにもなり得ます。

PBU 9/99 の第 7 条「組織の収入」によれば、為替レートの差はプラスとして認識され、その他の収入に起因するとされています。

— 資産(債権)に関連して為替レートが上昇した場合。

— 債務に関連する為替レートが下落したとき。

PBU 10/99「組織の経費」の第 11 条に従って、為替レートの差はマイナスとして認識され、他の経費に請求されます。

— 資産(債権)に関連する為替レートが下落した場合。

- 債務に関連して為替レートが上昇した場合。

外国為替取引の結果を会計に反映するために、組織は最初にルーブル基準で評価を計算します。この目的のために、外貨のルーブルに対する為替レートは、外貨での取引が完了したときの再計算日に決定されます。会計上の業績認識時。 ルーブル相当の外国為替取引の価値は、外貨で表される資産または負債の価値とその為替レートの積として形成されます。 通貨取引によって生成されたルーブル価値の入力は、会計口座に転記されます。

指定されたルーブルへの換算は、報告日だけでなく外貨での取引日にも行う必要があります。 再評価の目的で、外貨建て財務諸表は次の 2 つのグループに分けられます。

1) 貸借対照表の金銭項目。手元現金、銀行口座、決済、負債および有価証券を組み合わせたもので、流通期間は報告年によって決定されます。

2) 非金銭貸借対照表項目。これは、金銭項目以外の会計報告項目とみなされます。

計算に使用される外貨のルーブルへの公式為替レートが変更された結果、為替レートの差が次のように認識されます。

- 金銭項目の取引日に関する当期の報告日現在。

- 報告期間中の支払義務の履行日および金銭項目については前回の報告日。

- 前回の報告日および当期の報告日において、当期に外貨による取引が行われなかった場合。

- 会計上の義務の発生日およびその支払い義務の履行日、またはこれらの義務が最後に再計算された報告日、ならびにそれらの義務の認識および決済が年に行われた場合は、 1 つのレポート期間。

為替レートの差額は、通貨取引の性質に応じて加算されます。

1. 現在のすべての事業の財務結果 (PBU 3/2006 の第 13 条):

– 借方 50 「現金」など (52、57、58、60、62、66、67、71、86) 貸方 91 サブアカウント 1 「その他の収入」 - プラスの為替レート差が反映されます。

– 借方 91 サブアカウント 2「その他の費用」 貸方 50 「現金」など (52、57、58、60、62、66、67、71、86) - マイナスの為替差額が反映されます。

2. 授権(株式)資本の形成に関連する業務のための追加資本(PBU 3/2006 の第 14 条):

– 借方 75 「創設者との和解」 貸方 83 「追加資本」 - プラスの為替レートの差を反映しています。

– 借方 83 「追加資本」 貸方 75 「創設者との和解」 - マイナスの為替レート差を反映しています。

IAS 第 21 号では、追加資本の一部として授権資本への拠出に関する創設者との和解に関連する為替レートの差の反映は規定されていません。 これらの為替差額は、一般に確立された方法で当期の利益(損失)として認識されます。

PBU 3/2006 は、非貨幣項目から生じる利益(損失)に関連して通貨要素を会計処理する手順を規制していません。 同時に、RAS における会計の特殊性により、そのような取引に関して通貨要素は発生しません。

金銭項目の為替差額は企業の損益として認識されます。 非現金項目の損益が資本に直接認識される場合(たとえば、有形固定資産の再評価による損益)、その損益の外貨部分は資本に直接認識されます。 非現金項目の損益が損益として認識される場合、その損益の通貨要素は損益として認識されます。

また、IAS 第 21 号とは異なり、PBU 3/2006 では、ルーブルで支払われる外貨建て取引で生じる為替差額と、実際に外貨で行われる取引で生じる為替差額に関して、個別の開示が求められていることにも留意します。 PBU 3/2006 では、報告日現在のロシア連邦中央銀行の為替レートに関する情報の開示も求めています。 IAS 第 21 号は、表示通貨が機能通貨と異なる場合、および企業が財務情報を表示するために別の通貨を使用する場合に追加の開示を要求しています。

文学:

1. 会計規則「その価値が外貨で表される資産および負債の会計」(PBU 3/2006)(2006 年 11 月 27 日付ロシア連邦財務省命令 No. 154n により承認) 2010 年 12 月 24 日改正 No. 186n)。

2. 会計規則「組織の収入」(PBU 9/99)(1999 年 5 月 6 日付ロシア連邦財務省命令 No. 32n により承認、2015 年 4 月 6 日修正 No. 57n)。

3. 会計規則「組織の経費」(PBU 10/99)(1999 年 5 月 6 日付ロシア連邦財務省命令 No. 33n により承認、2015 年 4 月 6 日修正 No. 57n)。

4. 国際財務報告基準(IAS)21「為替レート変動の影響」(2011 年 11 月 25 日付ロシア連邦財務省命令第 160 号の付録 No. 13、8 月 26 日に修正) 2015 No.133n)。

原則として、外貨で購入した現物商品は、ルーブルで購入した商品と同様に会計処理が認められます。 しかし、この場合に行われる外貨決済には確かに独自の特徴があります。 会計における通貨取引の会計処理は、11 月付けロシア連邦財務省令で承認された会計規則「その価値が外貨で表示される資産および負債の会計」(PBU 3/2006)によって規制されています。 27、2006 No.154n。 2007年に発効した外国為替取引に関連する変更により、会計と税務会計の間にいくつかの不一致が生じました。2007年以降、「金額差異」の概念が会計から除外されたためです。一方、ロシア連邦の税法では、このような概念が会計から除外されました。コンセプトが導入されましたが、まだ残っています。

したがって、法律の要件に従って、在庫の価値を含む外貨で表されるすべての資産の価値は、「会計および財務諸表に反映するために、ルーブルに再計算されなければなりません」(PBU 3/の第4条) 2006)。 したがって、法律ではロシア ルーブル以外の通貨で会計を行うことは認められていません。 購買組織からサプライヤーに対して生じる外貨で表される義務は、ルーブル相当額で会計記録に反映される必要があります。 商品を外貨で購入する場合(換金する場合)、購買組織から供給者に対して生じる義務の再計算は、供給契約(当事者の合意)によって定められたレートで実行されます。 協定の条件で為替レートが固定されていない場合、義務が発生した時点でロシア連邦中央銀行によって設定されたレートで換算されます。 PBU 3/2006 の第 9 条および第 10 条によれば、在庫 (当社の場合は商品) は、外貨での取引時に有効な為替レートでルーブルで会計処理され、さらなる再評価の対象にはなりません。為替レートの変動によるもの。 この製品の支払い義務については状況が異なります。 購買組織は、義務の履行日または報告日(どちらか早い方)に、その義務(サプライヤーへの支払額)を再計算する必要があります。 これは、決済がロシア連邦中央銀行のレートで行われる場合、または供給契約で何らかの理由で決済通貨の「変動」為替レートが設定されている場合に関係します。 為替レートが当事者の合意によって決定され、変更されない場合、債務を再計算する際の差額は当然ゼロになります。 支払義務の履行日または報告期間の報告日における外貨で表示される債務のルーブル評価と、支払義務の履行日における同じ負債のルーブル評価との差額為替レート差と呼ばれる、報告期間または前報告期間の報告日(最後の再評価)における会計処理の受け入れ。 この差額は、買主によって勘定科目 91「その他の収入および支出」で考慮されます。 それがマイナスの場合、つまり勘定科目91.2「その他の費用」の借方に考慮される場合、その金額は所得税の課税標準を軽減する費用として認められます(これは会計と税務会計の両方に当てはまります)。 プラスの為替レートの差は、勘定科目 91 の貸方として考慮されます。 1 「その他の収入」は、企業のその他の収入です。

組織がサプライヤーから 1,000 ドル相当の商品を購入したと仮定します。 換算には中央銀行レートが使用されます。 この商品は、ドル為替レートが26.78ルーブルだった20日に会計処理のために受け入れられた。 したがって、買い手は供給者との間に問題を抱えている 買掛金勘定(換算して) 26,780 摩擦。

商品の支払いは月末まで(つまり、報告期間の終わりまで)行われませんでした。 月末の30日、中央銀行は米ドル為替レートを26.52ルーブルに設定した。 買い手の会計士は負債を再評価し、報告期間の終わりには負債は 26,520 ルーブルに達しました。 その結果、260ルーブルもの為替レートの差が生じました。 会計では、これは次のエントリに反映されます。

口座借方 60「サプライヤーおよび請負業者との決済」、

サブアカウント 91.1「その他の収入」への入金 – 260 ルーブル。 – 報告期間終了時の為替レートの差を反映しています。

商品の支払いは翌月の7日に行われ、そのときの米ドル為替レートは中央銀行によって26.60ルーブルに設定されました。 その結果、義務履行時点で、買い手の供給者に対する負債は26,600ルーブルに達しました。 再評価の結果、80ルーブルのマイナス為替差額が生じた。 これは会計に次のように反映されます。

借方サブ口座 91.2「その他の経費」、

アカウント62「購入者および顧客との決済」への入金 – 80ルーブル。 – 債務履行時の為替レート差が反映されます。

したがって、買い手は購入した商品を 26,780 ルーブルの金額で資本化し、供給者に 26,600 ルーブルの金額を支払いました。

また、物品の代金を外貨で支払うためには、自国の通貨を持たない場合や不足する場合には、購買機関が必要な金額を購入しなければなりません。 通貨は銀行が設定した為替レートで購入されます。 原則として、この金利は中央銀行が設定する金利よりも高くなります。 したがって、通貨は支払いが行われるレートよりも高いレートで購入され、ここでも会計上の違いが生じます。 2007 年までは、この差は合計差と呼ばれていました。 上で述べたように、この概念は現在会計処理から除外されていますが、税務会計には残っています。 PBU 3/2006 は為替レート差の概念と中央銀行レートとの厳密な関連付けを規定していないため、会計ではこの差を為替レート差として受け入れることができます。 通貨を販売する銀行によって設定される為替レートは、当事者の合意、つまり銀行と通貨を購入する組織との間の合意によって設定されたレートとして認識できます。 したがって、買い手は、通貨の購入による財務結果 (つまり、通貨の購入額と供給者に送金された額の差額) を口座 91 に帰属することもできます。毎月、購買組織はサプライヤーとの決済のために 1000 米ドルを購入する必要があります。 この日、通貨を購入した銀行の為替レートは26.70ルーブルだった。 したがって、買い手は 1,000 米ドルを銀行から 26,700 ルーブルで購入し、供給者とのルーブル相当額の決済は 26,600 ルーブルに達しました。 外貨購入によるマイナスの財務結果は100ルーブルに達した。 これは次のように会計に反映されます。

借方口座 57「輸送中の送金」、

アカウント 51「当座預金口座」への入金 - 26,700 ルーブル。 – 通貨の購入のために送金された。

借方口座 52「通貨口座」、

アカウント 57「輸送中の送金」への入金 – 26,600 ルーブル。 – サプライヤーとの決済のために通貨が購入された。

口座62の借方「買主および顧客との決済」、

アカウント 52「通貨アカウント」への入金 - 26,600 ルーブル。 – 支払いはサプライヤーに送金されます。

借方口座 91.2「その他の経費」、

アカウント 57「輸送中の送金」への入金 – 100 ルーブル。 – 通貨の購入による財務結果を反映します。

⇒刺激コース › 参考書 › 役立つ教材 › 1C:Enterprise 8.2 › ウクライナの会計 › 期間終了と準備…

1C:エンタープライズ8.2 /

ウクライナの会計 /

期間を締めてレポートを作成する

通貨の再評価

会計における「通貨資金の再評価」操作は、通貨会計が実行されるすべての口座の価値を再計算することを目的としています。これらの口座には、情報台帳「非貨幣口座」にリストされている非貨幣口座は含まれません。 。 為替レートの差異を計算して会計に反映するには、以下を実行する必要があります。

· 期間の最終日に為替レートを設定します。これは「為替レート」登録簿で完了します。

· 為替レート差から収益と費用を会計処理するための勘定科目の決定、および情報台帳「為替レート差を会計処理するためのパラメーター」内の分析会計の値。

生成された文書「月次決算」におけるこの操作「通貨資金の再評価」を考えてみましょう。

この操作の印刷フォーム「計算リファレンス」:

税務会計では、「その他」タイプおよび「再評価の対象」属性の契約に基づいて、現金および非現金外貨建て債務の帳簿価額を再評価できます。 その結果、為替差額が得られ、これが収入(支出)に含まれます。

その他の素材

この記事では、為替レートの差異が発生する主なケースと、為替レートの差異を 1C 8.3 に反映する方法について説明します。

PBU 3/2006 の第 4 条によると、資産および負債の価値は外貨または cu で表されます。 会計やレポートで表示する場合は、ルーブルに再計算されます。 この結果生じる成績の差をコースワークといいます。

PBU 3/2006 の第 5 条によると、再計算はルーブルに対する公式為替レート、つまり 1 ルーブルで実行されます。 ロシア連邦中央銀行のレート、または当事者の合意によってそのようなレートが設定されている場合には別の可能なレートで。 当事者間の合意による別のレートは、たとえば USD + 1% などです。

資金は再計算(銀行、レジ)の対象となるほか、外貨での「債務者」と「債権者」*の価値も再計算され、以下のルールに従って実行されます。

- 外貨によるDSの受領または償却/債務の返済日まで。

- 報告日による、つまり 月の最後の日。

※本制度において発行・受領する前受金は再評価の対象外となります。

再計算によって生じた差額は、91口座のその他の収益または費用(マイナスかプラスかに応じて)として会計に反映される。 税金(利益税)では同じ勘定科目の営業外収益または費用として反映されますが、簡易課税制度では反映されません。

1C 8.3 での為替レート差異の会計処理の設定

1C 8.3 で為替レートの差異を設定するには、まず取引相手との契約の詳細を正しく設定する必要があります。 この場合、通貨で表現された契約について話しています。

1C: Accounting 8.3 では、取引相手との契約は、「取引相手」ディレクトリ要素または「契約」ディレクトリの「契約」リンクを使用して見つけることができます。 どちらのディレクトリも「ディレクトリ - 購入と販売」セクションにあります。

図 1 – ディレクトリ要素「Counterparty」のセクション「Agreements」

図 2 – ディレクトリ「契約」

外貨で契約を締結する 2 つのケースを考えてみましょう。

居住者との間で締結された場合、相互和解はルーブルでのみ行われます。 2003 年 12 月 10 日法律第 173-FZ 「通貨の規制と管理について」により、居住者間の通貨取引は禁止されています。

1C 8.3 プログラムでは、通貨で表される居住者との協定の設定は次のようになります。 詳細については「計算」セクションを参照してください 「価格」通貨の値が設定され、スイッチが 「お支払い」ルーブルが重要になります。

図 3 – 居住者との契約設定

非居住者との協定は、外貨による相互決済の可能性を意味します。 2003 年 12 月 10 日法律第 173-FZ 号に従って、居住者と非居住者間の非現金通貨取引は制限なく実行できます。

1C 8.3 プログラムでは、通貨で表される非居住者との協定の締結は次のようになります。 詳細については「計算」セクションを参照してください 「価格」そして切り替えます 「お支払い」通貨の価値が設定されます。

図4 非居住者との契約設定

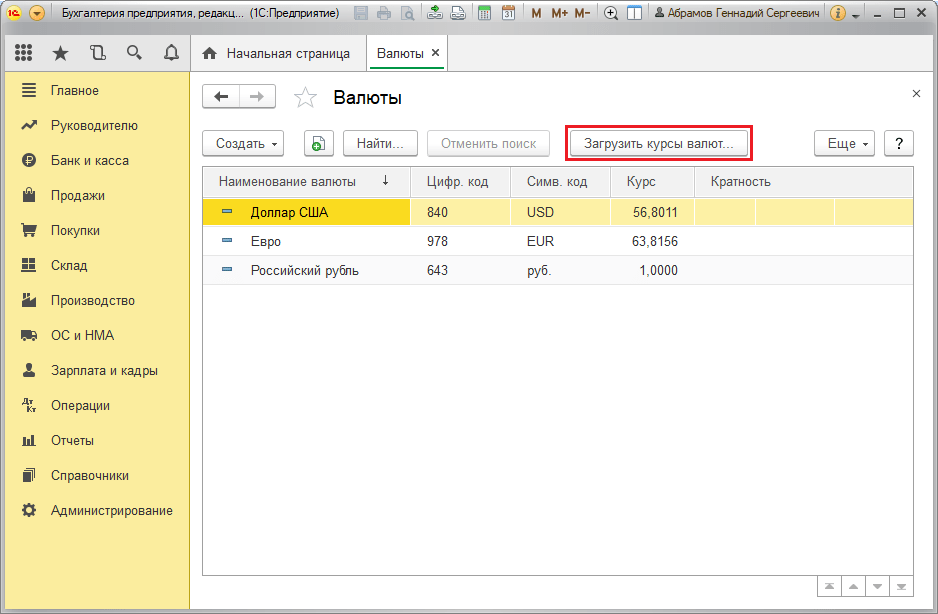

詳細が正しく設定されており、ダウンロードしたコースが最新のものである場合*、計算に必要なすべてのデータが 1C ドキュメントに自動的に入力されます。

*レートは手動または自動で「通貨レート」情報レジスタにロードできます。

手動でダウンロードするには、「ディレクトリ/銀行およびキャッシュデスク」セクションの「通貨」ディレクトリを開き、「為替レートをダウンロード」をクリックします。

図 5 – ディレクトリ「通貨」

「作成 – 新規」ボタンを使用してディレクトリに新しい通貨を追加するか、「作成 – 分類子別」ボタンを使用して分類子から必要な通貨を選択できます。

図 6 – 分類子から通貨を追加する

自動読み込みの場合は、同名のスケジュールタスクの設定が行われます。

1C 8.3 における為替レートの差異の考慮

したがって、1C プログラムでリストされている設定が正しく行われていれば、為替レートの差が自動的に反映されます。

- 運行日により、この取引を登録する文書を通じて。 たとえば、「当座預金口座からの入金/償却」、「商品の販売/受領」などの文書を通じて。

- 月の終わりに「月締め」手順で自動的に開始される「通貨基金の再評価」を通じて。

1C 8.3 における為替レートの差異の反映

例その1。 外貨での契約に基づく商品の購入に関して

この例では、サプライヤーとの契約に基づき、商品は支払い前に発送されました。 このイベントは、入庫文書を使用して記録されました。

図 7 – サプライヤーとの契約

図 7 – サプライヤーとの契約

「入庫」のレートは、「通貨レート」情報レジスタから自動的に入力されました。

図 8 – 「商品の受け取り」

図 8 – 「商品の受け取り」

図 9 – 「商品の受領」の転記

図 9 – 「商品の受領」の転記

支払いは発送から数日後に行われ、「アカウントからの償却」という文書を使用してプログラムに登録されました。 通貨レートは「通貨レート」レジスターから自動的に入力され、「金額」変数にはルーブル単位の償却額の値が含まれ、「決済額」変数にはルーブル単位の償却額の値が含まれます。外国通貨。 「決済レート」の詳細には、支払日の為替レートが記入されます。

図 10 – 文書「口座からの償却」

図 10 – 文書「口座からの償却」

この場合の為替レート差額の転記は、「口座からの償却」文書に反映されました。 債権者の価値の再計算は、債務の返済日に行われます。 支払い日当日。

為替レートの差は 702,752.79 - 706,446.64 = |-3,693.85| です。 = 3,693.85 ルーブル。 結果の値は、伝票「当座預金からの償却」の為替レート差 Dt 91.02 – Kt 60.31 の転記の値と一致します。 したがって、マイナスの為替差額は勘定科目 91.02「その他の費用」に反映されました。

図 11 – 文書「口座からの償却」に従った転記

図 11 – 文書「口座からの償却」に従った転記

例その2。 通貨取引に関しては

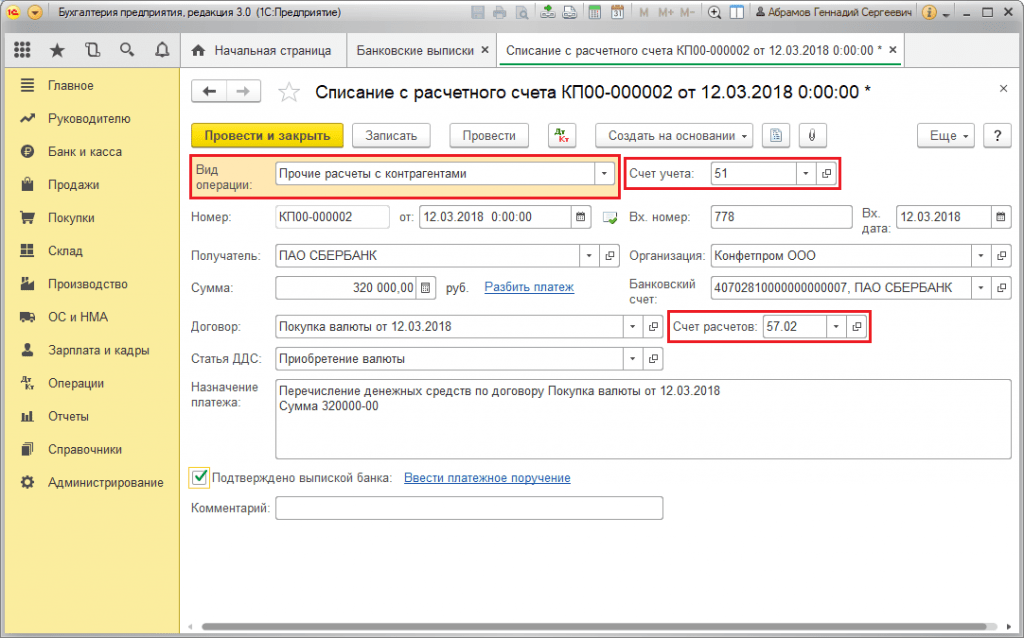

作戦の一環として 通貨の購入 DS の銀行への送金は、「口座からの償却」(タイプ「取引相手とのその他の決済」)という文書を通じて実行されます。 「口座口座」詳細には、口座 51「決済口座」と「決済口座」-57.02「外貨購入」が含まれます。

図 12 – 文書「口座からの償却」から通貨を購入するための銀行への資金移動

図 12 – 文書「口座からの償却」から通貨を購入するための銀行への資金移動

図 13 – 転記「口座からの消込」

図 13 – 転記「口座からの消込」

購入した通貨を口座 (それぞれ外貨口座) に入金するには、操作タイプ「外貨の購入」を持つ「口座への領収書」から取得されます。 「口座」行には、口座 52「通貨口座」と「決済口座」-57.02「外貨の購入」が含まれています。 「銀行レート」には、銀行が通貨を購入するために設定した為替レートが含まれます。 中央銀行レートは、操作日に同じ名前の詳細に自動的に入力されます。 差額を表示するには、「為替差額を経費として反映する」を有効にします。

図 14 – 「口座への受領」を通じて購入した通貨を外国為替口座に入金する

図 14 – 「口座への受領」を通じて購入した通貨を外国為替口座に入金する

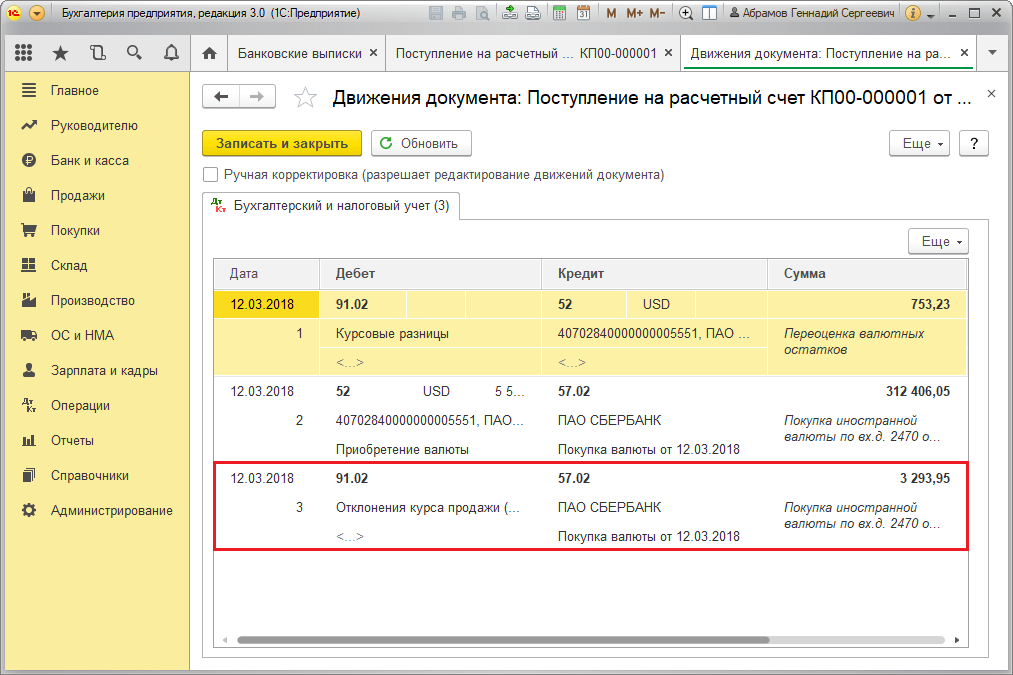

312,406.05 ルーブルの DS は中央銀行の為替レートで入金され、エントリ Dt 52 - Kt 57.02「外貨購入」に反映されます。

ここで、為替差額は受取日のDSの再計算により発生するため、「口座受取額」に表示されます。

為替レートの差は 312,406.05 - 315,700.00 = |-3,293.95| です。 = 3,293.95 ルーブル。 結果の値は、伝票「当座預金への入金」の為替レート差額 Dt 91.02 – Kt 57.02 の転記の値と一致します。

したがって、マイナスの為替差額は勘定科目 91.02「その他の費用」に反映されました。 為替レート差異を 1C で転記:

図 15 – 伝票「口座への受領書」での通貨購入時の為替レート差額の転記

図 15 – 伝票「口座への受領書」での通貨購入時の為替レート差額の転記

外貨の購入のために送金された320,000.00ルーブルの金額は、使用された315,700.00ルーブルを超えました。 したがって、320,000.00 – 315,700.00 = 4,300 ルーブルの資金残高は、取引タイプ「その他の領収書」の文書「当座預金口座への領収書」を通じてルーブル口座に入金する必要があります。

手術 通貨販売同様の方法で実行されます。

- 外貨口座から銀行への資金移動は、「取引相手とのその他の決済」のビューで「口座からの償却」に登録されます。 詳細「口座」には、口座 52「通貨口座」、「決済口座」~57.22「外貨販売」が含まれます。

- ルーブル口座への外貨の販売からの DS の入金は、操作の種類が「外貨の販売からの領収書」の「当座預金口座への入金」を通じて実行されます。 「会計口座」と「決済口座」には、それぞれ口座 51 と 57.22 が含まれます。

例その3。 月末再計算条件の場合

内で 規制操作「通貨資金の再評価」伝票は、「業務/期間決算」または「業務/期間決算/通常業務」にある「月決算」プロシージャで自動的に起動されます。

図 16 – 「月締め」手順

図 16 – 「月締め」手順

日常的な操作「外貨の再評価」を実行する場合、残高の価値は、ディレクトリ「通貨」内のロシア連邦中央銀行のレートで通貨会計の記号が付いたすべての口座のルーブルに換算されます。 外貨ファンドを再評価する場合、外貨残高は変更されていないとみなされます。

図 17 – 通貨再評価の取引

図 17 – 通貨再評価の取引

規制会計通貨 (ルーブル) での残高は、再評価時に「通貨」ディレクトリに示されているレートで計算されるため、操作の前に、使用されている通貨の現在のレートが希望のレートで設定されていることを確認する必要があります。レポート期間の日付 (月の最終日)。