13.03.2024

Individu membayar untuk organisasi. Seseorang membayar kwitansi untuk badan hukum, apa yang harus dibayar oleh seseorang?

Kami terus memberi tahu Anda cara meminimalkan risiko bisnis. Hari ini kita akan membahas tentang apa yang perlu Anda pertimbangkan jika Anda membeli barang atau jasa dari perorangan.

Terkadang, tujuan bisnis mungkin memerlukan layanan satu kali dari seseorang yang tidak bekerja untuk perusahaan Anda. Atau mungkin Anda ingin membeli real estate dari perorangan.

Apabila orang tersebut tidak terdaftar sebagai pengusaha perorangan, maka itu adalah transaksi antara badan usaha dengan orang perseorangan. Dan di sini penting untuk memperhatikan persyaratan undang-undang agar di kemudian hari tidak ada tuntutan dan denda dari inspektorat pajak. Dan ketika melakukan pembayaran suatu transaksi, bank juga dapat meminta dokumen.

HATI-HATI MELAKUKAN PEMBAYARAN DENGAN INDIVIDU.

Apa sebenarnya risikonya?

Sebuah organisasi (atau pengusaha perorangan) yang membayar seseorang untuk layanan menjadi agen pajak*. Oleh karena itu, perusahaan harus menghitung, memotong dan membayar pajak penghasilan orang pribadi sesuai anggaran.

Pajak harus dipotong langsung dari pendapatan seseorang pada saat pembayaran sebenarnya dan ditransfer ke anggaran selambat-lambatnya pada hari berikutnya*.

Mohon diperhatikan: apabila dalam perjanjian dengan orang pribadi Anda menyatakan bahwa ia harus membayar pajak penghasilan orang pribadi atas penghasilannya, maka syarat ini dianggap batal. Artinya, kewajiban membayar pajak tidak akan hilang dari Anda**.

*Kode Pajak Federasi Rusia, pasal. 226, ayat 4 dan ayat 6.

**Surat Kementerian Keuangan Rusia tanggal 25 April 2011 No. 03-04-05/3-292.

Apa konsekuensinya?

Jika pajak penghasilan pribadi tidak dihitung, dipotong dan dibayar oleh organisasi, kantor pajak dapat mendenda perusahaan sebesar 20% dari pajak yang tidak ditransfer dan mengenakan denda*.

Dan ketika melakukan penyelesaian dengan individu tanpa membayar pajak penghasilan pribadi, bank dapat meminta untuk memberikan dokumen pendukung untuk transaksi, dan juga memblokir akses jarak jauh ke rekening jika dicurigai tujuan transaksi tersebut adalah pencucian pendapatan**.

* Kode Pajak Federasi Rusia, pasal. 46, pasal. 123 dan pasal 75.

**Surat Bank Sentral Federasi Rusia tanggal 27 April 2007 No.60-T.

Bagaimana cara menghindari risiko?

1. Pastikan untuk membuat perjanjian dengan seseorang untuk memberikan layanan atau melakukan pekerjaan, atau membeli sesuatu.

2. Jika seseorang memberikan layanan kepada Anda, Anda menjadi agen pajak. Ingatlah bahwa ketika membayar remunerasi, Anda harus memotong pajak penghasilan pribadi dan membayarnya ke anggaran selambat-lambatnya pada hari berikutnya.

3. Apabila membayar barang/jasa seseorang secara tunai, isilah dokumen dengan benar: dokumen pengeluaran dana harus mencantumkan rincian penerima uang - seseorang, termasuk rincian paspornya.

4. Jika Anda membeli suatu barang dari perorangan, pastikan untuk memeriksa apakah transaksi tersebut termasuk dalam daftar penghasilan tidak kena pajak*. Jika dokumen dari seseorang diperlukan untuk mengonfirmasi hal ini, mintalah dokumen tersebut dan buat salinannya untuk catatan Anda.

5. Jika Anda memiliki pertanyaan tentang penyelesaian transaksi, hubungi akuntan berpengalaman.

*Kode Pajak Federasi Rusia Pasal 226, Pasal 217.

Pertanyaan: Saat ini organisasi tidak memiliki rekening giro. Apakah mungkin untuk membayar jasa Anda kepada individu (pendiri) suatu organisasi? Bisakah saya membayar tunai di meja kas kantor Anda? Jawaban: Anda dapat membayar layanan untuk organisasi dari rekening pribadi seseorang atau kartu bank seseorang, tetapi hanya jika Anda adalah karyawan suatu LLC, misalnya, seorang direktur, dan bukan hanya pendiri LLC ini. jika Anda adalah karyawan LLC, maka Anda dapat membayar layanan tersebut sebagai individu, dan kemudian organisasi akan mengganti uang yang dikeluarkan ketika ada kesempatan. Anda dapat melakukannya sebagai berikut: Pertama, buat laporan pengeluaran. Di layanan, di tab Dokumen, tambahkan Laporan di Muka, tetapi di bidang "Jenis Laporan di Muka", Anda harus memilih "pembayaran ke pemasok." - Jangan mengisi bidang "Dokumen Pembayaran di Muka".

Bisakah seseorang membayar tagihan untuk badan hukum?

Tanda terima tersebut dapat dibawa ke bank dan dibayar tunai untuk organisasi. Perhatian! Praktek menunjukkan bahwa bahkan pembayaran yang diselesaikan dengan benar (sesuai dengan persyaratan Bank Tabungan, tetapi bukan Peraturan Layanan Pajak Federal) tidak selalu dapat tercermin dengan benar di kartu perusahaan Anda.

Kami percaya bahwa perlu untuk melakukan rekonsiliasi dengan kantor pajak dan memastikan bahwa pembayaran tersebut tercermin dengan benar. Jika pembayaran Anda tidak tercantum dengan benar di akun Anda, pastikan untuk mengirimkan surat untuk mencari dan mengklarifikasi pembayaran dalam bentuk bebas.

Butuh bantuan untuk mengisi tanda terima? Hubungi kami.

Pembayaran untuk individu menghadapi hukum menghadapi

Untuk memisahkan informasi tentang pembayar dari informasi lain yang tercantum dalam rincian “Tujuan pembayaran”, digunakan tanda “//”; nama wajib pajak, pembayar biaya, premi asuransi dan pembayaran lainnya, yang kewajibannya dipenuhi (untuk pengusaha perorangan - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “IP”; untuk notaris yang melakukan praktik swasta - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “notaris”; untuk pengacara yang telah mendirikan kantor hukum - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “pengacara”; untuk pimpinan rumah tangga petani (pertanian) - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “pertanian petani”), untuk individu lain - nama belakang, nama depan, patronimik (jika tersedia) dan alamat pendaftaran di tempat tinggal atau alamat pendaftaran di tempat tinggal (jika tidak ada tempat tinggal) .

Fis. orang tersebut membayar untuk badan hukum. menghadapi

Status pembayar”, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia terpenuhi. Saat melakukan tugas:

- individu – “13”;

— “Tujuan pembayaran”—NPWP orang yang melakukan pembayaran.

Informasi ini ditunjukkan pertama kali dalam rincian “Tujuan pembayaran” dari register yang dibuat untuk perintah pembayaran untuk jumlah total dengan register.

Pembayaran pajak diperbolehkan dibayar oleh orang lain

Organisasi kredit, ketika menyusun perintah untuk setiap pembayaran untuk transfer dana tanpa membuka rekening, diterima dari individu, untuk memenuhi kewajiban wajib pajak untuk membayar pembayaran pajak, premi asuransi dan pembayaran lainnya ke sistem anggaran Federasi Rusia, tunjukkan dalam bidang: "TIN" pembayar - nilai NPWP pembayar, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia terpenuhi. Jika pembayar - orang pribadi tidak memiliki Nomor Pokok Wajib Pajak (NPWP), angka nol ("0") dicantumkan dalam rincian "NPWP" pembayar.

Dalam hal ini, di bidang “Kode” Anda harus menentukan Pengidentifikasi akrual unik (indeks dokumen); "KPP" pembayar adalah nilai pos pemeriksaan pembayar, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia terpenuhi.

Majalah online untuk akuntan

Dalam memenuhi kewajiban membayar pembayaran bagi perorangan, rincian “KPP” pembayar menunjukkan nol (“0”); "Pembayar" - nama lembaga kredit (cabang lembaga kredit) yang mentransfer dana ke rekening penerima, dan informasi tentang individu yang memenuhi kewajiban pembayar untuk melakukan pembayaran ke sistem anggaran Federasi Rusia: nama belakang, nama depan , patronimik (jika ada) . Untuk menyorot informasi tentang pembayar - seorang individu, tanda “//” digunakan; “Tujuan pembayaran”—NPWP orang yang melakukan pembayaran.

Informasi ini ditunjukkan pertama kali dalam rincian “Tujuan pembayaran” pada perintah transfer dana.

Seseorang membayar tanda terima untuk badan hukum

Perlu diingat bahwa Peraturan tidak mengatur status baru untuk kategori pembayar ini. Bidang "101" - "Status Pembayar" menunjukkan status orang yang kewajibannya membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia terpenuhi.

Saat melakukan tugas:

- badan hukum – “01”;

- pengusaha perorangan - “09”;

- notaris yang melakukan praktik swasta – “10”;

- pengacara yang mendirikan kantor hukum - “11”;

- kepala perusahaan petani (pertanian) – “12”;

- individu – “13”;

Ntvp "cedar - konsultan"

Pos pemeriksaan pembayar menunjukkan nol (“0”); - "Pembayar" - informasi tentang pembayar yang melakukan pembayaran: Untuk badan hukum - nama badan hukum yang memenuhi kewajiban pembayar untuk melakukan pembayaran ke sistem anggaran Federasi Rusia; untuk pengusaha perorangan - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “IP”; untuk notaris yang melakukan praktik swasta - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “notaris”; untuk pengacara yang telah mendirikan kantor hukum - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “pengacara”; untuk kepala rumah tangga petani (pertanian) - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - “pertanian petani”; untuk individu – nama belakang, nama depan, patronimik (jika ada) dari individu yang memenuhi kewajiban pembayar untuk melakukan pembayaran ke sistem anggaran Federasi Rusia.

Pembayaran oleh perorangan untuk badan hukum

Informasi

Apabila debitur tidak mempercayakan pemenuhan kewajibannya kepada pihak ketiga, maka kreditur wajib menerima pemenuhan yang ditawarkan kepada debitur oleh pihak ketiga tersebut dalam hal-hal sebagai berikut: 1) debitur menunda pemenuhan suatu kewajiban moneter; 2) pihak ketiga tersebut terancam kehilangan haknya atas barang milik debitur akibat penyitaan barang tersebut. Kreditur tidak wajib menerima kinerja yang ditawarkan kepada debitur oleh pihak ketiga apabila undang-undang, perbuatan hukum lain, syarat-syarat kewajiban atau hakikatnya mengandung arti bahwa debitur wajib memenuhi kewajiban itu sendiri.

Dalam hal menurut pasal ini pemenuhan suatu kewajiban oleh pihak ketiga diperbolehkan, ia berhak memenuhi kewajiban itu juga dengan menitipkan utang itu kepada notaris atau melakukan perjumpaan menurut peraturan yang telah ditetapkan. dengan Kode ini untuk debitur.

Pembayaran bea negara oleh orang pribadi kepada badan hukum

Perhatian

Untuk membedakan informasi ini dengan informasi lain yang tercantum pada rincian “Tujuan pembayaran”, digunakan tanda “//”.

- "Status pembayar" - "20" - lembaga kredit (cabang lembaga kredit) yang mengeluarkan perintah untuk mentransfer dana untuk setiap pembayaran oleh individu.

4. Organisasi pos federal, ketika menyusun pesanan untuk transfer dana untuk pembayaran pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia untuk setiap pembayaran oleh individu, tunjukkan secara rinci: “TIN” pembayar - nilai NPWP pembayar yang kewajibannya membayar pembayaran pajak, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia dilaksanakan.

Jika pembayar - orang pribadi tidak memiliki Nomor Pokok Wajib Pajak (NPWP), angka nol ("0") dicantumkan dalam rincian "NPWP" pembayar.

Hak-hak kreditur berdasarkan kewajiban beralih kepada pihak ketiga yang telah memenuhi kewajiban debitur sesuai dengan Pasal 387 Kitab Undang-undang ini. Jika hak-hak kreditur berdasarkan suatu kewajiban telah dialihkan sebagian kepada pihak ketiga, hak-hak itu tidak dapat digunakan olehnya untuk merugikan kreditur; khususnya, hak-hak itu tidak mempunyai manfaat jika dipenuhi atas beban kreditur. mengamankan kewajiban atau jika debitur tidak mempunyai cukup dana untuk memenuhi tagihan secara penuh.

Jika pihak ketiga telah memenuhi kewajiban non-moneter debitur, ia memikul tanggung jawab yang ditetapkan untuk kewajiban ini kepada kreditur atas kekurangan kinerja, bukan debitur. Seni. 313, “Kode Sipil Federasi Rusia (Bagian Satu)” tanggal 30 November 1994 N 51-FZ (ed.

Selamat siang

Anda seorang pekerja lepas, Anda bekerja dari jarak jauh dan telah menyelesaikan layanan untuk pelanggan. Misalnya kita membuat website, menulis artikel, atau membuat desain yang cantik. Anda bekerja tanpa pertukaran untuk pekerja lepas, langsung dengan pelanggan. Namun bagaimana prosedur penerimaan uang dari nasabah?

Sebuah pertanyaan bagus yang membuat banyak orang tersandung ketika berhubungan dengan pembayaran. Faktanya kami sepakat bahwa pelanggan akan ditagih.

Tapi bagaimana pelanggan akan membayarnya?

Jika pelanggan adalah badan hukum

Seharusnya tidak ada masalah di sini, karena sebagian besar badan hukum di Rusia memiliki rekening bank.

Cukup dengan mengirimkan faktur pembayaran layanan kepada akuntan perusahaan pelanggan, dan dia akan membayarnya dari rekening perusahaannya. Di sini Anda hanya perlu memastikan bahwa ini dilakukan tepat waktu, tanpa penundaan berbulan-bulan =)

Jika pelanggannya adalah individu

Ini sedikit lebih rumit, karena jika Anda menerbitkan faktur kepada seseorang, dia tidak akan mengerti apa yang harus dilakukan selanjutnya.

Penting untuk mengetahui dua aturan di sini:

- Jika Anda menggunakan sistem pajak yang disederhanakan sebesar 6%, maka Anda TIDAK BISA mengambil uang tunai dari klien begitu saja. Untuk menerima uang tunai Anda harus memiliki mesin kasir online. Dan Anda perlu memberinya tanda terima tunai. Saya yakin sebagian besar pekerja lepas tidak memilikinya.

- Oleh karena itu, kami HANYA menerima uang dari perorangan ke rekening bank pengusaha perorangan. Namun demikian, mulai tahun 2017, dalam banyak kasus, perlu untuk menerbitkan tanda terima tunai dan menggunakan mesin kasir online, yang akan saya tulis di bawah dan memberikan tautan ke artikel penjelasan.

Ingat juga bahwa sekarang ada transisi besar-besaran ke mesin kasir online. Ada begitu banyak pertanyaan tentang topik ini sehingga saya membuat bagian terpisah:

Jadi, kami mengirim email kepada individu tersebut berisi faktur untuk membayar layanan tersebut. Bagaimana dia bisa membayarnya?

Opsi untuk membayar tagihan oleh individu No. 1: tunai di cabang Bank Tabungan

Anda tidak hanya mengirimkan faktur kepada individu tersebut, tetapi juga tanda terima pembayaran rekening bank. Individu tersebut mengambil tanda terima dan pergi ke SberBank, tempat pembayaran dilakukan ke rekening bank pengusaha perorangan Anda.

Contoh tanda terima tersebut disajikan di bawah ini:

Namun klien mungkin tidak menyukai kenyataan bahwa ia akan dikenakan komisi tambahan sebesar 3% dari jumlah pembayaran. Tentu saja, klien tidak akan lebih menyukai prospek berjalan ke bank dan mengantri di sana =)

Catatan. Pada akhir Mei 2017, Kementerian Keuangan menerbitkan surat yang menyatakan bahwa untuk metode penerimaan pembayaran ini perlu diterbitkan tanda terima kas. Artinya, Anda memerlukan mesin kasir online.

Baca lebih lanjut di sini:

Opsi untuk membayar tagihan oleh individu No. 2: melalui bank Internet Anda dari akun pribadi

Metode ini bagus karena klien membayar dari rekeningnya ke rekening pengusaha perorangan Anda dari rekening pribadinya di situs web banknya.

Misalnya, jika klien Anda memiliki akun pribadi di SberBank, maka ia akan dapat membayar layanan ke akun pengusaha perorangan di layanan Sberbank-Online.

Cara ini bagus karena klien tidak dikenakan komisi 3%, tetapi 1%.

Namun dalam kasus ini, alangkah baiknya jika menulis instruksi untuk klien tentang cara melakukannya. Dan kemudian kirimkan faktur pembayaran beserta petunjuk ini.

Jelas bahwa instruksi seperti itu tidak dapat ditulis untuk setiap bank, tetapi dapat dilakukan untuk bank-bank paling populer.

catatan, bahwa dengan metode penerimaan pembayaran ini maka perlu menggunakan mesin kasir online mulai tanggal 1 Juli 2018.

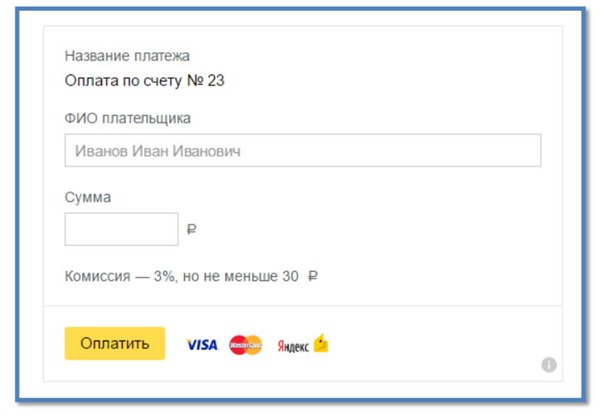

Opsi untuk membayar tagihan oleh individu No. 3: menggunakan layanan Yandex.Money

Jauh lebih nyaman melakukan pembayaran melalui Internet tanpa meninggalkan rumah. Ini diimplementasikan menggunakan layanan Yandex.Payment

https://money.yandex.ru/fastpay/

Apa kelebihan metode ini?

Anda dapat dengan cepat membuat formulir pembayaran untuk menerima uang ke rekening pengusaha perorangan dan menempatkannya di situs web Anda. Uang akan masuk ke akun Anda dalam 2-3 hari kerja, dan Anda tidak perlu membuat perjanjian dengan Yandex.

Menyiapkan formulirnya sendiri akan memakan waktu kurang lebih 5 menit. Bacalah dengan cermat instruksi untuk menyiapkan formulir dan isi rincian pengusaha perorangan Anda dengan benar. Perlu diingat juga bahwa pengusaha perorangan menerbitkan faktur tanpa PPN dengan menggunakan sistem pajak yang disederhanakan sebesar 6%. Dan bentuk pembayarannya akan terlihat seperti ini:

Namun ada juga minusnya, karena klien mengambil komisi sebesar 3%. Namun Anda bisa mengimbangi ketidakpuasan klien dengan diskon sebesar 3%.

catatan bahwa dengan metode penerimaan pembayaran ini perlu menggunakan mesin kasir online dan mengeluarkan tanda terima tunai kepada klien. Hal ini dinyatakan secara langsung di bagian “Bantuan” pada layanan ini:

https://money.yandex.ru/pay/page?id=529258#06

Para freelancer yang terhormat!

Saya telah menyiapkan e-book baru khusus untuk Anda di tahun 2019, yang diberi nama demikian.

Pajak Penghasilan Pribadi atas pembayaran yang dilakukan kepada seseorang untuk pekerjaan dan jasa, organisasi harus memotong pajak penghasilan pribadi sebesar 13 persen dan mentransfer jumlah ini ke anggaran Menurut Pasal 209 Kode Pajak Federasi Rusia, objek perpajakan atas penghasilan pribadi adalah pembayaran yang diterima dari sumber di Federasi Rusia Tarif yang ditetapkan oleh paragraf ketiga Pasal 224 Kode Etik adalah: 13 persen untuk penduduk, dan 30 persen untuk individu yang bukan penduduk Federasi Rusia. Agen pajak menurut alinea pertama Pasal 226 adalah sumber penghasilan, yaitu. organisasi yang membayar individu untuk pekerjaannya.Pada saat yang sama, perhatikan hal-hal berikut. Orang-orang yang telah menerima penghasilan berdasarkan kontrak hukum perdata dapat memanfaatkan hak yang diberikan oleh ayat dua Pasal 221 Kode Etik atas pemotongan profesional. Ini termasuk pengeluaran individu yang berhubungan langsung dengan pendapatan.

Perpajakan atas jasa berdasarkan perjanjian dengan orang pribadi

Jadi, dalam situasi yang sedang dipertimbangkan, remunerasi seseorang berdasarkan kontrak hukum perdata tunduk pada kontribusi ke Dana Pensiun Federasi Rusia dan Dana Asuransi Kesehatan Wajib Federal, dan tidak termasuk dalam dasar penghitungan kontribusi asuransi di ketentuan jumlah yang harus dibayarkan ke Dana Asuransi Sosial Federasi Rusia. Premi asuransi untuk asuransi sosial wajib terhadap kecelakaan industri dan penyakit akibat kerja Dasar hukum, ekonomi dan organisasi untuk asuransi sosial wajib terhadap kecelakaan industri dan penyakit akibat kerja ditetapkan oleh Undang-Undang Federal No. 125-FZ tanggal 24 Juli 1998 “Tentang sosial wajib asuransi terhadap kecelakaan kerja dan penyakit akibat kerja” (selanjutnya disebut UU No. 125-FZ).

Perjanjian untuk penyediaan layanan oleh individu - pajak penghasilan pribadi dan premi asuransi

Jenis premi asuransi ini diatur oleh Undang-Undang Federal No. 125-FZ tanggal 24 Juli 1998, yang menyatakan bahwa kewajiban untuk membayar premi asuransi sebesar pembayaran berdasarkan IPK timbul jika hal ini ditentukan dalam kontrak. jika ketentuan kontrak yang dibuat oleh organisasi Anda dengan seseorang memuat kondisi seperti itu, maka hitung premi asuransi untuk cedera dan transfer ke anggaran.

Kontribusi ke dana asuransi sosial tidak dihitung. Menurut Undang-Undang Federal No. 212-FZ, pembayaran kepada individu berdasarkan perjanjian GP tunduk pada kontribusi asuransi untuk dana pensiun dan medis. Namun, menurut paragraf 2 bagian 3 Pasal 9 Undang-undang, iuran asuransi sosial, jumlah tersebut tidak dikenakan pajak. Premi asuransi dari NS dan PPV Premi dari kecelakaan dihitung jika kontrak menentukan suatu kondisi yang mewajibkan organisasi untuk membayar premi asuransi untuk cedera.

Perhatian

Berdasarkan ayat 1 Pasal 20.1 Undang-Undang Nomor 125-FZ, objek perpajakan dengan premi asuransi adalah pembayaran dan imbalan lain yang dibayarkan oleh pemegang polis untuk kepentingan tertanggung dalam rangka hubungan kerja dan kontrak hukum perdata, jika menurut dengan kontrak hukum perdata, pemegang polis wajib membayar premi asuransi kepada penanggung. Jadi, jika kontrak perdata (kontrak untuk penyediaan layanan berbayar) dengan seseorang memuat ketentuan tentang kewajiban organisasi untuk membayar premi asuransi untuk kecelakaan industri dan penyakit akibat kerja, maka premi asuransi tersebut dibayarkan dari remunerasi berdasarkan kontrak. .

Pembayaran kepada individu untuk pajak layanan

Informasi

Pada saat yang sama, sebuah organisasi Rusia, sesuai dengan tujuan Bab 23 Kode Pajak Federasi Rusia, diakui sebagai agen pajak. Agen pajak diharuskan untuk memotong jumlah pajak yang masih harus dibayar langsung dari penghasilan wajib pajak pada saat pembayaran sebenarnya (klausul

4 sdm. 226, pasal. 223 Kode Pajak Federasi Rusia). Kontribusi asuransi kepada Dana Pensiun Federasi Rusia, Dana Asuransi Sosial dan Dana Asuransi Kesehatan Wajib Hubungan yang berkaitan dengan perhitungan dan pembayaran (transfer) kontribusi asuransi ke Dana Pensiun Federasi Rusia, Dana Asuransi Sosial Federasi Rusia Federasi Rusia, Dana Asuransi Medis Wajib Federal diatur oleh Undang-Undang Federal 24 Juli 2009 No. 212-FZ “Tentang Kontribusi Asuransi kepada Dana Pensiun Federasi Rusia, Dana Asuransi Sosial Federasi Rusia, Federal Wajib Dana Asuransi Kesehatan” (selanjutnya disebut UU No. 212-FZ).

Pembayaran kepada individu untuk pajak layanan 2017

Menurut Pasal 209 Kode Pajak Federasi Rusia, objek perpajakan adalah penghasilan yang diterima wajib pajak: dari sumber di Federasi Rusia dan (atau) dari sumber di luar Federasi Rusia - untuk individu yang merupakan wajib pajak Federasi Rusia ; dari sumber di Federasi Rusia – untuk individu yang bukan wajib pajak Federasi Rusia. Dengan demikian, imbalan yang diterima oleh seseorang berdasarkan kontrak penyediaan jasa berbayar diakui sebagai subjek pajak penghasilan orang pribadi.

Pasal 224 Kode Pajak Federasi Rusia menetapkan tarif pajak sebesar 13% untuk penduduk Federasi Rusia dan 30% untuk bukan penduduk Federasi Rusia. Berdasarkan paragraf 1, 2 Pasal 226 Kode Pajak Federasi Rusia, organisasi Rusia dari mana atau sebagai akibat dari hubungan dengan mana wajib pajak menerima penghasilan diharuskan menghitung, memotong dari wajib pajak dan membayar jumlah pajak.

Pembayaran kepada individu untuk pajak layanan

Menurut huruf “a” ayat 1 bagian 1 Pasal 5 UU No. 212-FZ, pembayar premi asuransi adalah organisasi yang melakukan pembayaran dan imbalan lainnya kepada individu. Sesuai dengan Bagian 1 Pasal 7 Undang-Undang Nomor 212-FZ, objek perpajakan premi asuransi bagi organisasi yang melakukan pembayaran kepada individu adalah pembayaran dan imbalan lain yang diperoleh pembayar premi asuransi untuk kepentingan individu dalam rangka hubungan kerja dan kontrak hukum perdata, yang pokok bahasannya adalah pelaksanaan pekerjaan, pemberian jasa (dengan pengecualian remunerasi yang dibayarkan kepada pengusaha perorangan, pengacara, notaris).

Pembayaran kepada individu untuk layanan, pajak apa?

Sesuai dengan Pasal 3 Undang-Undang No. 125-FZ, perusahaan asuransi adalah badan hukum dalam bentuk organisasi dan hukum apa pun (termasuk organisasi asing yang beroperasi di wilayah Federasi Rusia dan mempekerjakan warga negara Federasi Rusia) atau individu yang mempekerjakan orang-orang yang tunduk pada asuransi sosial wajib terhadap kecelakaan industri dan penyakit akibat kerja sesuai dengan ayat 1 Pasal 5 UU No.125-FZ. Menurut ayat 4 ayat 1 Pasal 5 Undang-Undang Nomor 125-FZ, orang perseorangan yang melakukan pekerjaan berdasarkan kontrak perdata tunduk pada asuransi sosial wajib terhadap kecelakaan industri dan penyakit akibat kerja, jika, sesuai dengan kontrak yang ditentukan, pemegang polis wajib membayar premi asuransi kepada penanggung.

Pembayaran kepada individu untuk layanan pajak penghasilan pribadi

Menurut paragraf 1 Pasal 781 KUH Perdata Federasi Rusia, pelanggan berkewajiban membayar layanan yang diberikan kepadanya dalam jangka waktu dan dengan cara yang ditentukan dalam kontrak untuk penyediaan layanan berbayar. Pajak penghasilan pribadi Sesuai dengan paragraf 1 Pasal 207 Kode Pajak Federasi Rusia, pembayar pajak penghasilan pribadi adalah orang pribadi yang merupakan penduduk pajak Federasi Rusia, serta orang pribadi yang menerima penghasilan dari sumber di Federasi Rusia yang merupakan bukan pajak penduduk Federasi Rusia. Berdasarkan sub-ayat 6 ayat 1 Pasal 208 Kode Pajak Federasi Rusia, imbalan atas pelaksanaan pekerjaan atau tugas lain, pekerjaan yang dilakukan, layanan yang diberikan, atau tindakan yang dilakukan di Federasi Rusia diklasifikasikan sebagai pendapatan dari sumber di Federasi Rusia. Federasi Rusia.

Pembayaran kepada orang pribadi atas jasa pajak penghasilan orang pribadi tahun 2017

Menurut Bagian 1 Pasal 8 UU No. 212-FZ, dasar penghitungan premi asuransi bagi organisasi ditentukan sebagai jumlah pembayaran dan imbalan lain yang ditentukan dalam Bagian 1 Pasal 7 UU No. 212-FZ, yang diperoleh oleh pembayar premi asuransi untuk masa penagihan untuk kepentingan perorangan, dengan pengecualian jumlah yang ditentukan dalam Pasal 9 Undang-Undang Nomor 212-FZ. Berdasarkan ayat 2 bagian 3 Pasal 9 Undang-Undang No. 212-FZ, dasar penghitungan premi asuransi tidak termasuk (dalam hal premi asuransi yang dibayarkan ke Dana Asuransi Sosial Federasi Rusia) setiap remunerasi yang dibayarkan kepada individu berdasarkan kontrak hukum perdata.

Dalam praktiknya, situasi sering muncul ketika Direktur Jenderal atau karyawan lain di perusahaan ingin membayar untuk suatu badan hukum. Sejak 30 November 2016, peluang seperti itu telah muncul, dan Pasal 45, paragraf pertama Kode Pajak Federasi Rusia menyatakan bahwa pembayaran pajak dapat dilakukan oleh orang lain. Omong-omong, kontribusi asuransi untuk asuransi pensiun wajib, ke Dana Asuransi Medis Wajib Federal dan Dana Asuransi Sosial (kecuali Dana Asuransi Sosial dari Dana Asuransi Nasional dan Dana Pensiun) juga dapat dibayarkan oleh orang lain mulai 1 Januari , 2017.

Jadi, kami mengusulkan untuk mempertimbangkan contoh dan mengisi dengan kami tanda terima pembayaran biaya perdagangan untuk kuartal ke-4 tahun 2017 untuk organisasi DomUyut LLC oleh individu Levashov M.A. Sesuai dengan Aturan untuk menunjukkan informasi dalam rincian untuk transfer dana dari Layanan Pajak Federal Rusia.

Detail DomUyut LLC : INN 7718346970 KPP 771801001

Detail Levashov Maxim Alekseevich: INN 772516010145. Alamat: Moskow, st. Velozavodskaya, 11/1, tepat. 55.

Di bagian atas formulir, rincian kantor pajak tempat pembayaran dilakukan ditunjukkan. Semuanya standar, tanpa fitur khusus apa pun. Apa yang harus Anda perhatikan? Ini adalah kolom Pembayar, kolom INN Pembayar, dan kolom Nama Pembayaran. Jika Anda membaca Instruksi Layanan Pajak Federal dengan cermat, Anda perlu melakukan ini:

- Di bidang Pembayar kami menunjukkan individu yang membayar tanda terima untuk organisasi, dalam contoh kami ini adalah Maxim Alekseevich Levashov, TAPI di bidang NPWP pembayar perlu untuk menunjukkan NPWP organisasi, mis. dalam kasus kami, ini adalah TIN 7718346970.

- Di bidang Nama pembayaran kami menunjukkan nomor identifikasi pajak individu (TIN Maxim Alekseevich Levashov), dalam kasus kami adalah TIN 772516010145, dan kemudian setelah dua garis miring (//) nama organisasi DomUyut LLC dan setelah dua garis miring lagi nama pembayarannya.

- Selanjutnya kita isi kwitansi sesuai standar, sebutkan alamat pembayar (alamat individu kita), besarnya pajak dan membubuhkan tanda tangan pembayar.

Dan berikut tata cara pengisian kwitansi diatas, sudah disiapkan lengkap sesuai Peraturan, sayangnya, JANGAN TERIMA di Bank Tabungan untuk pembayaran. Mereka tidak dapat menerima tanda terima tersebut apabila NPWP badan hukumnya tertera pada kolom NPWP pembayar.

Oleh karena itu, Anda harus mengisi tanda terima pembayaran pajak, menyusunnya sesuai kebutuhan Bank Tabungan. Kantor pajak menerima pembayaran tersebut.

Contoh kwitansi lengkap dapat diunduh dari tautan.

Tanda terima tersebut dapat dibawa ke bank dan dibayar tunai untuk organisasi.

Perhatian! Praktek menunjukkan bahwa bahkan pembayaran yang diselesaikan dengan benar (sesuai dengan persyaratan Bank Tabungan, tetapi bukan Peraturan Layanan Pajak Federal) tidak selalu dapat tercermin dengan benar di kartu perusahaan Anda. Kami percaya bahwa perlu untuk melakukan rekonsiliasi dengan kantor pajak dan memastikan bahwa pembayaran tersebut tercermin dengan benar. Jika pembayaran Anda tidak tercantum dengan benar di akun Anda, pastikan untuk mengirimkan surat untuk mencari dan mengklarifikasi pembayaran dalam bentuk bebas.

Apakah Anda memerlukan bantuan untuk mengisi tanda terima atau mengklarifikasi pembayaran ke Layanan Pajak Federal? Hubungi kami di telp.