20.12.2021

1s 8.3 revaluasi mata uang. Cara melaksanakan dan memperhitungkan revaluasi saldo mata uang

Saya senang menyambut semua orang di situs ini lagi. Hari ini, setelah istirahat sejenak, kami akan melanjutkan perkenalan dengan regulasi operasi penutupan bulan dan apa yang akan kami lakukan selanjutnya. Izinkan saya mengingatkan Anda bahwa kita telah membahas masalah ini sebelumnya dan. Semua artikel yang terkait dengan rangkaian publikasi ini dapat ditemukan di bagian.

Perangkat lunak "Perusahaan Akuntansi 1C" memungkinkan Anda melacak transaksi dalam mata uang asing. Untuk tujuan ini, konfigurasinya mencakup akun mata uang. Karena kenyataan bahwa nilai tukar dolar dan euro terus berubah dalam akuntansi, operasi dilakukan pada penutupan bulan "Revaluasi mata uang asing", yang menyesuaikan saldo mata uang sesuai dengan nilai tukar saat ini. Kami akan berbicara tentang fitur akuntansi transaksi valuta asing dan revaluasi mata uang asing dalam materi ini.

Izinkan saya mengingatkan Anda bahwa situs tersebut telah memiliki beberapa artikel yang dikhususkan untuk masalah penutupan sebulan dalam program 1C BUKH 3.0:

Cara mencerminkan pembelian mata uang dalam 1C dengan benar

Untuk memahami transaksi apa yang dilakukan oleh operasi yang diatur “Revaluasi mata uang asing”, kita setidaknya memerlukan organisasi untuk memiliki mata uang, dan untuk itu harus dibeli. Pembelian mata uang tercermin dalam program menggunakan dokumen “Penghapusan dari rekening giro.” Mari kita buka dokumen ini (bagian menu “Bank dan meja kas” -> Laporan bank). Kami menetapkan detail berikut:

- Kontrak – harus dalam rubel, jenis kontrak “Lainnya”;

- Rekening penyelesaian 57,02 “Pembelian mata uang asing”;

Dalam contoh ini, kita akan membeli $1000. Pada tanggal 8 Juli 2014, nilai tukar resmi adalah $1 = 34,5691 rubel, dan nilai tukar mata uang asing bank adalah 34,80 rubel. untuk 1 $. Oleh karena itu, pada kolom jumlah dokumen kami menunjukkan RUB 34.800,00.

Mari kita tinjau dokumennya. Demikianlah kami merefleksikan pencacahannya Uang untuk pembelian mata uang: Dt 57,02 Kt 51 - RUB 34.800,00. Akun 57 “Pembelian mata uang asing” merupakan perantara antara akun 51 “Rekening mata uang” dan 52 “Rekening mata uang”. Hal ini dilakukan agar dapat mencerminkan keadaan ketika uang untuk pembelian mata uang asing telah dihapuskan, namun bank belum mentransfernya kepada kami dan kami belum dapat mengkreditkannya.

Sekarang perlu untuk mencerminkan pengkreditan mata uang yang dibeli ke akun 52 “Rekening Mata Uang” organisasi kami, yang terjadi pada 10 Juli 2014 (dua hari kemudian). Untuk melakukan ini, kami akan menggunakan dokumen "Tanda terima ke rekening giro". Kami menunjukkan nilai-nilai berikut di bidang dokumen ini:

- Jenis transaksi – Pembelian mata uang asing;

- Rekening akuntansi – 52 “Rekening mata uang”;

- Rekening bank adalah rekening organisasi kami dalam mata uang asing. Saat kami menentukannya, bidang “Jumlah” tercermin dalam mata uang yang dimiliki akun tertentu.

- Item arus kas – membuat item baru dengan jenis pergerakan “Penerimaan lain-lain dari operasi saat ini”;

- Jumlah – 1000;

- Suku bunga bank - pada tanggal pendaftaran, 10 Juli 2014, suku bunga bank adalah 34,30 rubel. seharga $1;

- Rekening penyelesaian – 57,02 “Pembelian mata uang asing”;

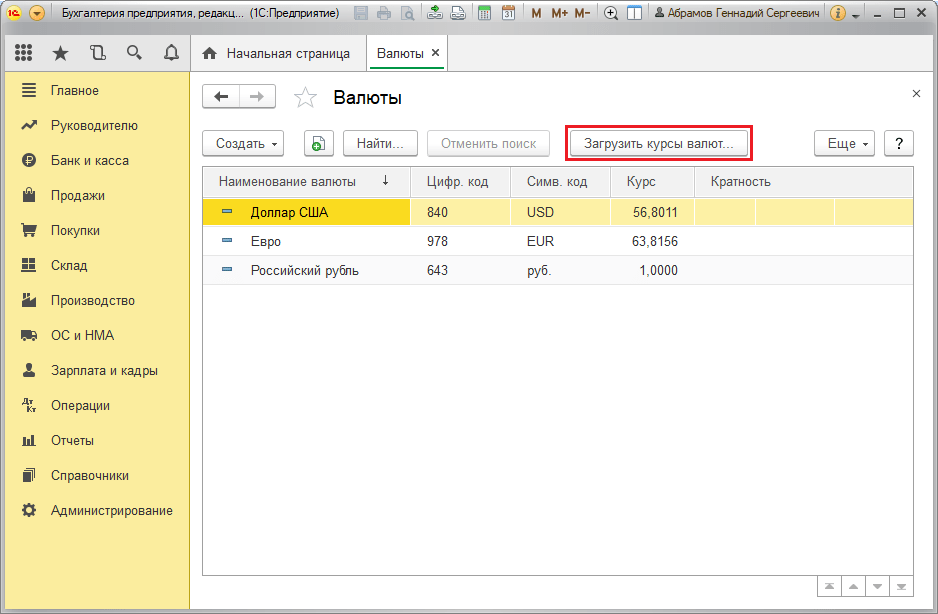

- Nilai tukar Bank Sentral Federasi Rusia pada tanggal transaksi mata uang diunduh secara otomatis jika Internet tersedia.

Mari kita lihat dokumennya dan lihat postingannya:

Mari kita analisa. Entri pertama mencerminkan pembelian mata uang dengan kurs Bank Sentral Federasi Rusia, dan entri kedua mencerminkan deviasi kurs di mana bank menjual mata uang kepada kami dari kurs Bank Sentral. Intinya, inilah komisi yang dipotong bank untuk transaksi yang dilakukan:

(34,30 (suku bunga bank) – 34,0758 (suku bunga Bank Sentral)) * $1000 = 224,20 rubel.

- Jenis operasi – Penyelesaian lain dengan pihak lawan;

- Rekening akuntansi – 51 “Rekening giro”;

- Jumlah – 500;

- Item arus kas – membuat item baru dengan jenis pergerakan “Pembayaran lain untuk operasi saat ini”;

- Rekening penyelesaian – 57,02 “Pembelian mata uang asing”.

Mari kita lihat dokumennya dan lihat postingannya:

Dengan demikian, seharusnya tidak ada saldo pada akun 57,02 “Pembelian mata uang asing”.

Revaluasi mata uang asing dalam 1C

Mari kita refleksikan pembelian barang dalam mata uang asing sebesar $100 pada tanggal 17 Juli 2014. Hal ini tercermin dalam dokumen sederhana “Penerimaan barang dan jasa”, tetapi hanya perjanjian dengan pihak lawan yang tidak boleh dalam rubel, tetapi dalam mata uang yang dipilih (USD).

Berdasarkan dokumen ini, kami membuat dokumen “Penghapusan dari rekening giro”, yang juga dalam mata uang asing. Jika Anda benar-benar membuatnya berdasarkan tanda terima, maka Anda tidak perlu mengisi kolom tambahan apa pun.

Entri kedua jelas - ia mendebit $100 c52 dari rekening dengan nilai tukar Bank Sentral pada tanggal transaksi. Tapi pengkabelan pertama lebih menarik. Ini menyesuaikan atau menilai kembali saldo rekening mata uang asing dengan nilai tukar Bank Sentral pada tanggal 17 Juli 2014.

Untuk membuatnya lebih jelas, izinkan saya menjelaskan sesuatu. Dalam akuntansi dan 1C, dana dalam akun mata uang asing tercermin dalam rubel. Untuk memastikan hal ini, Anda dapat membuat "Neraca Perputaran" untuk akun 52, yang menunjukkan dalam pengaturan pada tab "indikator" bahwa kami tertarik pada bidang akuntansi (data akuntansi) dan “Jumlah mata uang”. Bagian belakang gambar dibentuk sebelum dokumen yang dimaksud “Penghapusan dari rekening giro.

Ternyata $1.000 ini, yang kami simpan di akun 52, nilainya berbeda-beda hampir setiap hari, dan saldo dalam rubel yang terbentuk pada akhir bulan Juli hampir pasti tidak sesuai dengan nilai tukar Bank Sentral pada tanggal 31 Juli. , 2014. Untuk menyesuaikan nilai mata uang (ribuan kita) dengan nilai tukar Bank Sentral, dibuat postingan menggunakan akun 91.01 pada dokumen “Penghapusan dari rekening giro”.

Secara ilmiah, hal ini disebut selisih nilai tukar. Jika harga dolar jatuh, kita akan rugi dan postingannya akan dicerminkan, menggunakan akun pengeluaran 91,2 “Beban lain-lain.”

Revaluasi saldo mata uang tidak dilakukan setiap hari. Biasanya, hal ini terjadi pada saat dana didebet atau diterima ke rekening 52 atau pada saat penutupan bulan. Sekarang mari kita lakukan operasi yang diatur menutup bulan “Revaluasi mata uang asing”. Layanan untuk mengelola operasi penutupan bulanan dapat ditemukan di tab “Operasi” di menu utama. Kami akan melakukan revaluasi untuk bulan Juli 2014.

Pada tanggal 31 Juli, $1 = 35,7271 rubel. Saldo $900 disimpan pada harga yang ditetapkan ketika dana dihapuskan pada 17 Juli: $1 = 34,3853 rubel. Jadi, harga dolar naik terhadap rubel dan kami kembali memperoleh sedikit keuntungan: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Di mana nilai tukar disimpan di ACC 3.0?

Kita bisa saja mengakhirinya di sini, tapi ada satu pertanyaan kecil lagi. Saya sendiri baru saja mulai mengerjakan edisi 1C Accounting 3.0 dan dalam proses penyusunan materi saya menghabiskan waktu yang cukup lama untuk mencari dimana saya bisa melihat nilai tukar yang didownload dari Internet. Lalu tentu saja saya menemukannya. Untuk melihatnya, Anda perlu membuka direktori “Mata Uang”, yang terletak di bagian “Direktori” pada menu utama. Omong-omong, di direktori ini di bagian atas terdapat tombol "Unduh nilai tukar", mengkliknya akan membuka jendela di mana Anda perlu menentukan periode pengunduhan.

Setelah ini, Anda perlu membuka mata uang yang diinginkan untuk diedit dan menemukan “Nilai Mata Uang” di bagian atas jendela.

Itu saja sekarang!) Jika Anda menyukai artikel ini, Anda bisa gunakan tombolnya jaringan sosial untuk menyimpannya sendiri!

Juga, jangan lupa pertanyaan dan komentar Anda. tinggalkan di komentar!

20-05-2017T12:15:02+00:00Apa yang kamu butuhkan " Revaluasi mata uang"? Saya cukup sering ditanyai pertanyaan ini oleh akuntan pemula, karena mereka belum pernah menjumpai transaksi mata uang dalam praktiknya dan tidak mengerti dari mana asal revaluasi ini, bagaimana cara menghitungnya, dan apakah perlu. Mari kita cari tahu sekali dan untuk selamanya semua menggunakan contoh 1C: Accounting 8.3, edisi 3.0 Pertama, revaluasi terjadi “dengan sendirinya” ketika penutupan bulan ini.

Kedua, hal ini hanya terjadi pada organisasi yang sudah memilikinya transaksi mata uang.

Dan itulah kenapa.

Menurut PBU 3/2006 tentang Akuntansi Aktiva dan Kewajiban yang nilainya dinyatakan dalam mata uang asing, kita mempunyai:

Nilai aset dan kewajiban yang dinyatakan dalam mata uang asing dapat dikonversi ke rubel untuk tercermin dalam laporan akuntansi dan keuangan.

Nilainya dihitung ulang pada tanggal transaksi dalam mata uang asing, serta pada tanggal pelaporan.

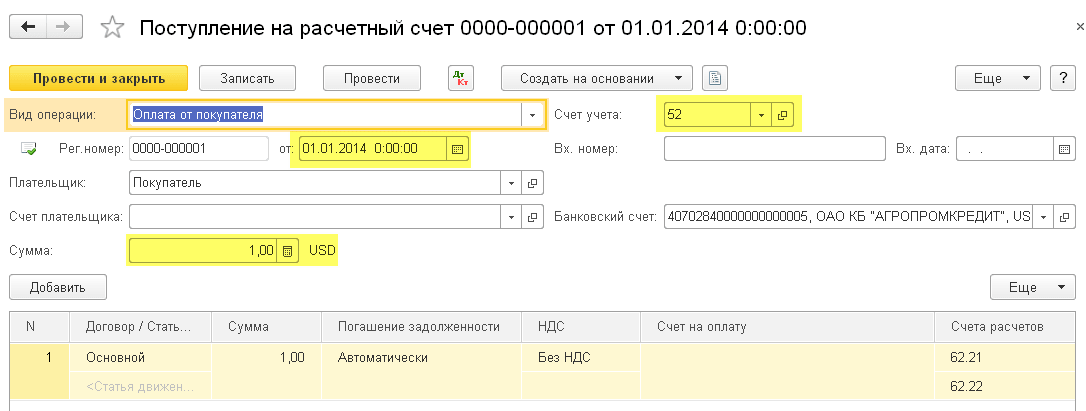

01.01.2014 pembeli ditransfer ke rekening bank kami 1 dolar.

Pengkabelannya adalah sebagai berikut:

D52 K62 1 USD (32,6587 rubel)

Harap dicatat bahwa kami mencatat jumlah transaksi secara bersamaan dalam mata uang transaksi (1 dolar) dan dalam rubel dengan nilai tukar pada tanggal transaksi (1 Januari 2014, nilai tukar dolar tepat 32,6587 rubel).

Ternyata itu semua akun mata uang menyimpan indikator moneternya dalam dua dimensi sekaligus: dalam mata uang akun dan dalam rubel (mata uang utama akuntansi yang diatur di Rusia).

Jadi, pada akhir hari tanggal 1 Januari 2014, saldo di akun 52 akan menjadi 1 USD dan pada saat yang sama 32,6587 rubel.

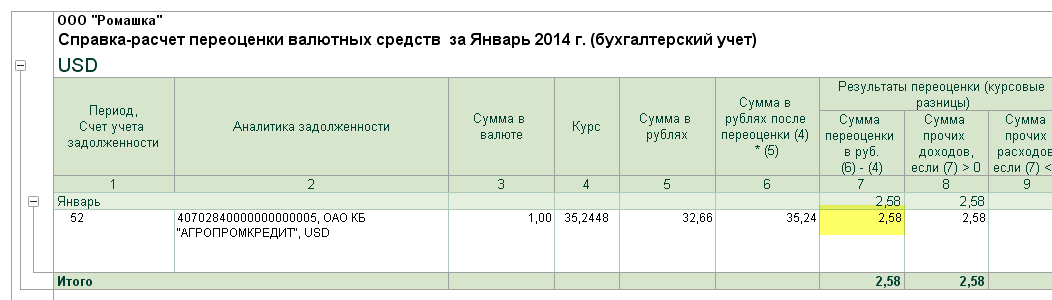

Semuanya baik-baik saja, tetapi waktu berlalu. Nilai tukar dolar berubah. Dan sekarang pada akhir bulan (31/1/2014) untuk satu dolar mereka memberikan 35,2448 rubel.

Dan, jika kita melihat saldo kita di akun 52 pada akhir bulan, kita akan melihat bahwa meskipun kurs telah berubah, masih ada 1 USD dan 32,6587 rubel. Tapi kita tahu bahwa satu dolar sudah tidak setara dengan 32,6587 rubel, tetapi dengan 35,2448 rubel! Bangkit perbedaan antara jumlah saldo dalam dolar dan jumlah saldo dalam rubel.

Jadi, penghitungan ulang nilai aset dan liabilitas dalam mata uang asing pada tanggal pelaporan (yaitu, bulanan) sebenarnya diciptakan untuk memulihkan korespondensi antara mata uang dan rubel setiap saat pada akhir bulan.

DI DALAM pada kasus ini Revaluasi akun 52 pada tanggal 31 Januari 2014 akan terlihat seperti ini:

D52 K91.01 2,5861 rubel

Jadi, kami menilai terlalu tinggi saldo rubel pada akun 52 sebesar 2,5861 rubel dengan mengorbankan pendapatan lain-lain. Ternyata nilai tukar telah meningkat selama bulan ini - sehingga menghasilkan pendapatan bagi organisasi. Sebaliknya, jika nilai tukar turun, akan ada biaya-biaya lain.

Jadi, setelah revaluasi, saldo debit pada akun 52 pada akhir hari tanggal 31 Januari 2014 akan menjadi 1 USD dan pada saat yang sama 35,2448 rubel.

Tapi waktu berlalu. Dan pada akhir Februari, untuk 1 dolar mereka sudah memberikan 36,0501 rubel. Artinya, kita kembali mengalami selisih antara dolar dan rubel pada akun 52, dan pada saat yang sama muncul pendapatan lain-lain akibat kenaikan nilai tukar pada bulan Februari.

Revaluasi baru akan menghasilkan entri berikut:

D52 K91.01 0,8053 rubel

Dan saldo debit pada akun 52 pada akhir hari pada tanggal 28 Februari 2014 akan sama dengan 1 USD dan pada saat yang sama 36,0501 rubel.

Jadi kami akan mengevaluasi ulang ad infinitum, selama kami mempertahankan saldo bukan nol di akun 52. Akun mata uang lainnya dinilai kembali dengan cara yang sama.

Berikut adalah teori singkat revaluasi mata uang asing dalam akuntansi. Sekarang mari kita lihat bagaimana semua ini diimplementasikan dalam program menggunakan contoh 1C: Accounting 8.3 (revisi 3.0):

Memuat nilai tukar untuk tahun 2014

Pembukaan rekening mata uang asing (USD)

Untuk melakukan ini, buka bagian “Utama” -> “Organisasi” dan buka organisasi kami di sana ():

Di kartu organisasi di panel atas, pilih item “Rekening bank”:

Pada daftar akun yang terbuka, klik tombol “Buat” dan isi kartu akun saat ini sebagai berikut (nomor akun dan BIC diberikan sebagai contoh; pastikan untuk memilih mata uang akun USD):

Klik "Simpan dan tutup".

Kami menerima dana dari pembeli

Untuk melakukan ini, buka bagian “Bank dan meja kas” dan pilih item “Laporan bank” di sana ():

Klik tombol "Tanda Terima" dan isi laporan bank sebagai berikut (tanda terima $01 pada 01/01/2014; dari rekanan mana pun berdasarkan perjanjian apa pun; rekening akuntansi - 52; rekening bank - yang baru saja kita buat):

Klik "Geser dan tutup".

Mari kita lihat entri dokumen (tombol DtKt di jurnal pernyataan):

Kami melihat bahwa 1 dolar dikreditkan ke akun 52 dengan nilai tukar pada 01/01/2014 (tentang cara melihat nilai tukar untuk tanggal tertentu di 1C: Akuntansi).

Menutup bulan Januari

Buka bagian "Operasi" dan pilih item "Penutupan Bulan" di sana ():

Pilih periode Januari 2014 dan klik “Tutup bulan.”

Kemudian kita temukan item “Revaluasi dana mata uang”, klik dan pilih “Tampilkan transaksi”:

Berikut perbedaan nilai tukar kami sebesar 2,58 rubel:

Mari kita kembali ke akhir bulan Januari 2014 dan temukan tombol "Referensi-perhitungan" di sana. Klik dan pilih item “Revaluasi dana mata uang”:

Program ini akan menghasilkan laporan dengan perhitungan revaluasi dana mata uang:

Demikian pula, lakukan penutupan bulanan pada bulan Februari untuk memastikan bahwa perhitungan awal kami sesuai dengan perilaku program.

Kami hebat, itu saja

Jika ini tidak membantu, kemungkinan besar akun yang Anda harapkan akan dihitung selisih nilai tukarnya termasuk dalam daftar akun Anda dengan prosedur revaluasi khusus.

Dt 52.2 Rekening valuta asing saat ini 3000 dolar AS x 23 rubel.

Kt 52.1 Rekening mata uang transit 75 kopeck. == 71250 gosok.

Pada akun 52.1 terdapat selisih nilai tukar dalam jumlah (23 rubel 75 kopeck - 23 rubel) x 9000 dolar AS = 6750 rubel.

Ulangan 52-1

Kt 80, subakun “Pertukaran selisih” 6750 gosok.

3. Hasil rubel dari penjualan mata uang wajib dikreditkan ke rekening giro organisasi (USD 6.000 x 23 rubel 50 kopeck = 141.000 rubel)

Dt 51 Rekening koran

Kt 48 Penjualan aset lainnya 141.000 gosok.

Jumlah mata uang asing yang dijual dihapuskan ke harga pokok penjualan dengan nilai tukar Bank Sentral Federasi Rusia pada hari penjualan.

Dt 48 Penjualan aset lainnya 6.000 dolar AS x 24 rubel. = 144.000 gosok.

Kt 57 Transfer dalam perjalanan

Bertekad hasil keuangan dari penjualan wajib sebagian pendapatan mata uang asing

Dt 3000 gosok. (144000 - 141000)

Hasil keuangan adalah selisih antara nilai tukar (nilai jual) dan nilai tukar Bank Sentral Federasi Rusia pada tanggal penjualan.

Pada akun 57 “Transfer dalam perjalanan” terdapat selisih nilai tukar sebesar (24 rubel - 23 rubel 75 kopeck) x 6000 dolar AS = 1500 rubel.

Itu muncul karena perbedaan antara nilai tukar Bank Sentral Federasi Rusia pada tanggal penjualan dan pada tanggal penyetoran mata uang yang tunduk pada penjualan wajib.

Entri berikut dibuat dalam akuntansi untuk jumlah selisih nilai tukar:

Kt 80, subakun “Perbedaan kurs”. 1500 gosok.

Menurut Instruksi Bank Sentral Federasi Rusia tertanggal 29 Juni 1992 No. 7 yang disebutkan di atas (dengan mempertimbangkan amandemen dan penambahan selanjutnya), organisasi dapat melakukan penjualan sukarela dari rekening mata uang transit yang melebihi jumlah yang ditentukan. untuk penjualan wajib.

Dengan demikian, penjualan wajib dilakukan hanya dari rekening mata uang transit organisasi, dan penjualan sukarela dilakukan dari rekening mata uang saat ini dan transit.

PENJUALAN PRODUK EKSPOR BERDASARKAN PERJANJIAN KOMISI DENGAN PERANTARA RUSIA

Di miliknya pekerjaan kursus Saya hanya akan mempertimbangkan akuntansi kepala sekolah.

1. Berdasarkan perjanjian komisi, sejumlah barang ekspor dikirim untuk dikirim ke pembeli asing:

Subakun Dt 45.1 “Barang dikirim untuk ekspor”

Kt 40.1 Produk jadi untuk ekspor 100.000 gosok.

2. Biaya overhead yang dibayar dalam rubel:

Ulangan 43.1

Kt 5140.000 gosok.

3. Setelah barang dikirimkan kepada pembeli asing dari pelabuhan atau dari titik kereta api perbatasan, perantara harus memberitahukan hal ini kepada pemasok.

Menurut Instruksi Kementerian Keuangan Federasi Rusia “Tentang prosedur pengisian formulir pelaporan keuangan tahunan”, disetujui oleh Perintah Kementerian Keuangan Federasi Rusia tanggal 12 November 1996 No. 97 (dokumen tahan lama) , pada tanggal diterimanya pemberitahuan, penjualan tercermin:

Dt 62.2 Penyelesaian dengan agen komisi $9,000 x 22

untuk barang ekspor yang dipasok gosok. 50 kopek (Nilai tukar Bank Sentral Federasi Rusia pada tanggal penerimaan

Kt 46.1 Penjualan barang ekspor, pemberitahuan) = 202.500 rubel. pekerjaan, jasa

Pada saat yang sama, jumlah biaya yang dibayarkan oleh agen komisi dalam mata uang asing dan komisi termasuk dalam biaya prinsipal; Hutang agen komisi kepada prinsipal dikurangi sebesar jumlah ini ($1.000 – biaya overhead dan $800 – komisi kepada perantara):

Dt 43,2 1800 dolar AS x 22 rubel. 50 kopek = 40500 gosok.

Harga pokok barang yang dikirim dan biaya penjualannya dihapuskan ke dalam penjualan:

Ulangan 46.1

Kt 45,1 100.000 gosok.

Ulangan 46.1

Kt 43.1 40.000 gosok.

Ulangan 46.1

Kt 43,2 40.500 gosok.

Hasil keuangan dari penjualan ditentukan:

Ulangan 46.1

Kt 80 22.000 gosok.

4.a) Sisa pendapatan mata uang asing ditransfer oleh agen komisi ke rekening transit mata uang asing kepala sekolah:

Dt 52,1 7200 dolar AS dengan kurs Bank Sentral Federasi Rusia

Kt62.2 pada tanggal pendaftaran

Penjualan wajib dikeluarkan. Tunduk pada penjualan wajib 7200 x 0,75 = $5400. $1.800 disetorkan ke rekening valuta asing saat ini.

Dt 57 5400 dolar AS dengan kurs Bank Sentral Federasi Rusia

Kt 52.1 pada tanggal pencabutan

Kt 52.1 terhitung sejak tanggal pemindahan

Dt 51 Pendapatan rubel dari

Kt 48 wajib dijual

Kt 57 dengan kurs Bank Sentral Federasi Rusia pada tanggal penjualan

atau Hasil keuangan dari

Dt 48 wajib dijual

Dt57

CT80

atau Selisih kurs

Dt80

b) Penjualan wajib diresmikan oleh agen komisi:

Dt 52,2 1800 dolar AS dengan kurs Bank Sentral Federasi Rusia

Kt 62.2 pada tanggal pendaftaran

Dt 51 Pendapatan rubel

Kt 48 untuk mata uang yang dijual

Dt 48 Rubel setara dengan mata uang yang dijual

Kt 62.2 dengan nilai tukar Bank Sentral Federasi Rusia pada tanggal penjualan

atau Hasil keuangan dari penjualan wajib

Selisih kurs pada akun 62.2 “Penyelesaian dengan agen komisi untuk pengiriman barang ekspor”:

Ulangan 62.2

CT80 atau

Kisah 62.2

Komisi bank atas penjualan wajib didebet ke rekening 48, tetapi tidak mengurangi laba kena pajak.

Perlu diketahui bahwa, sesuai dengan UU PPN, eksportir mendapat manfaat pajak sebesar 100% dari harga pokok ekspor (pekerjaan, jasa).

4. AKUNTANSI OPERASI IMPOR

AKUNTANSI OPERASI IMPOR BERDASARKAN KONTRAK LANGSUNG ANTARA PEMBELI RUSIA DAN PEMASOK BARANG IMPOR ASING

Pada bagian ini, istilah “barang impor” berarti setiap aset material yang, ketika diimpor ke wilayah Federasi Rusia, melintasi perbatasannya tanpa kewajiban untuk mengekspor kembali.

Dalam mencatat transaksi impor barang, pertama-tama, barang impor harus dimasukkan ke dalam neraca secara tepat waktu, dan kedua, merumuskan dengan benar dalam akun akuntansi harga pokok barang impor yang sebenarnya, yang akan menjadi miliknya. biaya setelah penggunaan lebih lanjut - penghapusan untuk produksi atau penjualan.

Barang tersebut harus dimasukkan dalam neraca sejak kepemilikannya berpindah kepada importir. Sesuai PBU, tanggal peralihan kepemilikan kepada importir itulah yang menjadi tanggal transaksi impor barang. Pada tanggal ini, Anda perlu mengambil nilai tukar Bank Sentral Rusia untuk mengkonversi jumlah mata uang asing di mana harga pokok barang dinyatakan ke dalam rubel.

Tanggal peralihan kepemilikan dari penjual ke pembeli harus dicantumkan dalam kontrak, karena tidak ada aturan hukum internasional mengenai masalah ini, dan praktik internasional yang ada, yang menurutnya saat peralihan kepemilikan produk dianggap. menjadi pemenuhan kewajiban penyerahannya oleh penjual, bukanlah argumen yang meyakinkan jika terjadi perselisihan dengan pemeriksa.

Ilmu Ekonomi/7.Akuntansi dan Audit

Ph.D. Demyanenko E.Yu.

Universitas Ekonomi Negeri Rostov (RINH), Rusia

Perbedaan revaluasi pos mata uang asing di neraca berdasarkan RAP dan IFRS

Sesuai dengan persyaratan Undang-Undang Federal No. 402-FZ “Tentang Akuntansi”, organisasi memelihara catatan akuntansi dalam mata uang asing Federasi Rusia– rubel. Namun dalam kasus di mana pihak lawannya adalah mitra asing, perusahaan tidak dapat melakukannya tanpa transaksi valuta asing. Transaksi mata uang antara penduduk dan bukan penduduk dilakukan tanpa batasan, dan perilakunya diatur oleh Undang-Undang Federal No. 173-FZ “Tentang Pengaturan Mata Uang dan Kontrol Mata Uang”.

Dokumen utama yang menjelaskan prinsip-prinsip pencatatan transaksi mata uang asing dalam akuntansi adalah PBU 3/2006 “Akuntansi Aktiva dan Kewajiban yang nilainya dinyatakan dalam mata uang asing”.

Prosedur untuk menentukan dan melaporkan perbedaan nilai tukar diatur dalam IAS 21 “Pengaruh Perubahan Nilai Tukar Mata Uang Asing”. Standar ini berlaku:

— ketika mencatat transaksi dan neraca dalam mata uang asing, dengan pengecualian transaksi dan saldo instrumen keuangan derivatif (diatur oleh IFRS 39 “Instrumen keuangan: refleksi dan pengukuran”);

- ketika menghitung ulang hasil kegiatan ekonomi dan kondisi keuangan organisasi asing yang termasuk dalam laporan keuangan perusahaan yang menyusun laporan tersebut dengan menggunakan metode konsolidasi, konsolidasi proporsional atau penyertaan modal;

— ketika menghitung ulang hasil operasi dan kondisi keuangan perusahaan ke dalam mata uang pelaporan.

Perhatikan bahwa cakupan penerapan PBU 3/2006 jauh lebih sempit daripada cakupan IFRS (IAS) 21, karena cakupannya hanya berlaku untuk pelaporan individual suatu organisasi dan hanya ketika mengubah transaksi menjadi rubel Rusia.

Penghitungan ulang nilai aset atau liabilitas untuk tujuan akuntansi dilakukan dengan nilai tukar resmi mata uang asing terhadap rubel yang ditetapkan oleh Bank Rusia, atau pada nilai tukar lain yang ditetapkan oleh hukum atau kesepakatan para pihak (ketentuan kontrak ).

Penilaian rubel pertama atas suatu aset atau liabilitas terjadi ketika menghitung ulang nilainya pada tanggal penerimaan.

Estimasi rubel berikutnya dibentuk ketika menghitung ulang nilainya seiring dengan perubahan nilai tukar pada tanggal pelaporan atau pada tanggal pemenuhan kewajiban.

Kebutuhan untuk menghitung ulang aset dan kewajiban menjadi rubel dari sudut pandang PBU 3/2006 sama sekali tidak terkait dengan aktivitas ekonomi organisasi secara spesifik. Intinya, PBU 3/2006 menyatakan bahwa untuk semua organisasi Rusia, mata uang fungsionalnya adalah rubel Rusia.

IAS 21 tidak menentukan kurs mana yang harus digunakan ketika menerjemahkan jumlah aset dan liabilitas. Sedangkan PBU 3/2006 menetapkan bahwa dalam kasus umum (jika para pihak belum menyepakati tarif penyelesaian khusus), penghitungan ulang dilakukan dengan menggunakan kurs Bank Sentral Federasi Rusia.

Selain itu, IAS 21 mengizinkan penggunaan kurs rata-rata untuk periode tertentu jika tidak mengalami fluktuasi yang signifikan. Kurs rata-rata mingguan atau bulanan dapat digunakan untuk semua transaksi mata uang asing yang dilakukan selama periode tersebut. Namun, jika terjadi fluktuasi nilai tukar yang signifikan, penggunaan nilai rata-rata pada periode tersebut tidak tepat. Ketika melakukan revaluasi pada tanggal pelaporan, jika terdapat beberapa nilai tukar, maka digunakan nilai tukar yang dapat digunakan untuk menyelesaikan transaksi ini pada tanggal revaluasi. Jika pertukaran antara dua mata uang untuk sementara tidak memungkinkan, nilai tukar pertama berikutnya yang dapat digunakan untuk melakukan pertukaran digunakan sebagai nilai tukar.

Ketika membentuk penilaian rubel baru atas suatu aset atau liabilitas dalam mata uang asing, timbul perbedaan nilai tukar.

Perbedaan nilai tukar berarti perbedaan antara penilaian rubel suatu aset atau liabilitas, yang nilainya dinyatakan dalam mata uang asing, pada tanggal pemenuhan kewajiban pembayaran atau pada tanggal pelaporan pada periode pelaporan tertentu, dan penilaian rubel. aset atau liabilitas yang sama pada tanggal penerimaan akuntansi pada periode pelaporan, atau pada tanggal pelaporan periode pelaporan sebelumnya (klausul 3 PBU 3/2006).

Konsep selisih kurs yang terdapat pada IAS 21 lebih luas. Jadi, sesuai dengan itu, selisih nilai tukar adalah selisih yang timbul akibat konversi sejumlah unit mata uang yang sama ke mata uang lain dengan nilai tukar yang berbeda.

IAS 21 juga memuat definisi konsep yang tidak termasuk dalam PBU 3/2006 karena cakupan penerapannya yang lebih sempit, serta aturan akuntansi yang berbeda.

Misalnya, konsep mata uang fungsional digunakan (dari sudut pandang PBU 3/2006, semua transaksi, aset, dan kewajiban harus dikonversi ke rubel). Mata uang fungsional adalah mata uang yang digunakan dalam lingkungan ekonomi utama dimana suatu entitas beroperasi. Ciri utama mata uang fungsional adalah penggunaannya oleh suatu organisasi dalam lingkungan ekonomi utama kegiatannya. Lingkungan ekonomi primer adalah lingkungan di mana suatu organisasi menghasilkan dan membelanjakan sebagian besar uangnya. Saat menentukan mata uang fungsional, faktor-faktor berikut diperhitungkan: mata uang yang memiliki pengaruh utama terhadap harga jual barang dan jasa; mata uang negara, pasar dan undang-undang yang terutama menentukan pembentukan harga barang dan jasa organisasi; mata uang yang terutama mempengaruhi biaya tenaga kerja, material dan lainnya.

Selain itu, faktor-faktor berikut dapat dipertimbangkan: mata uang yang menerima dana dari penerbitan instrumen utang dan ekuitas; Mata uang yang biasanya digunakan untuk mengumpulkan pendapatan operasional. Jika, berdasarkan faktor-faktor di atas, mata uang fungsional tidak jelas, maka manajemen organisasi akan didasarkan pada pengalaman sendiri, mendefinisikan mata uang fungsional yang paling akurat mewakili dampak ekonomi dari transaksi, peristiwa, dan kondisi operasi utama.

Misalnya, jika perusahaan induk Rusia memiliki anak perusahaan yang berlokasi di Amerika Serikat dan memproduksi serta menjual produknya di sana, dan transaksi dengan perusahaan induk merupakan bagian yang tidak signifikan dalam aktivitas anak perusahaan tersebut. Dalam hal ini, karena dolar AS yang akan memiliki dampak signifikan terhadap harga jual produk, tenaga kerja, material, dan biaya lain yang terkait dengan penyediaan barang, maka dolar AS akan menjadi mata uang fungsional anak perusahaan.

Perbedaan nilai tukar, pada gilirannya, bisa positif atau negatif.

Menurut klausul 7 PBU 9/99 “Pendapatan organisasi”, selisih nilai tukar diakui positif dan diatribusikan ke pendapatan lain-lain:

— ketika nilai tukar mata uang meningkat sehubungan dengan aset (klaim);

— ketika nilai tukar mata uang sehubungan dengan kewajiban terdepresiasi.

Sesuai dengan klausul 11 PBU 10/99 “Beban organisasi”, selisih nilai tukar diakui negatif dan dibebankan pada beban lain-lain:

— ketika nilai tukar mata uang sehubungan dengan aset (klaim) terdepresiasi;

- ketika nilai tukar mata uang meningkat sehubungan dengan kewajiban.

Untuk mencerminkan hasil transaksi valuta asing dalam akuntansi, organisasi pada awalnya menghitung penilaiannya dalam rubel, untuk tujuan ini: nilai tukar mata uang asing terhadap rubel ditentukan pada tanggal penghitungan ulang setelah selesainya transaksi dalam mata uang asing, yaitu pada saat pengakuan hasilnya dalam akuntansi; nilai transaksi valuta asing dalam setara rubel dibentuk sebagai produk dari nilai aset atau kewajiban yang dinyatakan dalam mata uang asing dan nilai tukarnya; entri dalam jumlah nilai rubel yang dihasilkan dari transaksi mata uang diposting ke akun akuntansi.

Konversi yang ditentukan ke dalam rubel harus dilakukan pada tanggal transaksi dalam mata uang asing, serta pada tanggal pelaporan. Untuk tujuan revaluasi, laporan keuangan dalam mata uang asing dibagi menjadi dua kelompok:

1) pos-pos moneter dalam neraca, menggabungkan uang tunai, rekening bank, penyelesaian, serta kewajiban dan surat berharga, yang jangka waktu peredarannya ditentukan oleh tahun laporan;

2) pos-pos neraca nonmoneter, yang dianggap sebagai pos-pos pelaporan akuntansi selain pos-pos moneter.

Sebagai akibat dari perubahan nilai tukar resmi mata uang asing terhadap rubel yang digunakan dalam perhitungan, selisih nilai tukar diakui:

- pada tanggal pelaporan periode berjalan sehubungan dengan tanggal transaksi pos moneter;

- pada tanggal pemenuhan kewajiban pembayaran pada periode pelaporan dan pada tanggal pelaporan sebelumnya untuk pos moneter;

- pada tanggal pelaporan sebelumnya dan pada tanggal pelaporan periode berjalan, ketika transaksi dalam mata uang asing tidak dilakukan pada periode tersebut;

- pada tanggal terjadinya kewajiban dalam akuntansi dan pada tanggal pemenuhan kewajiban untuk membayarnya atau pada tanggal pelaporan di mana kewajiban tersebut dihitung ulang untuk terakhir kalinya, serta jika pengakuan dan penyelesaiannya dilakukan di satu periode pelaporan.

Selisih nilai tukar dikreditkan tergantung pada sifat transaksi mata uang:

1. tentang hasil keuangan untuk seluruh operasi saat ini (klausul 13 PBU 3/2006):

– Debit 50 “Uang Tunai”, dst. (52, 57, 58, 60, 62, 66, 67, 71, 86) Kredit 91 sub-akun 1 “Penghasilan lain-lain” - perbedaan nilai tukar positif tercermin;

– Debit 91 sub-rekening 2 “Beban lain-lain” Kredit 50 “Uang Tunai”, dll. (52, 57, 58, 60, 62, 66, 67, 71, 86) - perbedaan nilai tukar negatif tercermin;

2. untuk tambahan modal untuk usaha yang berkaitan dengan pembentukan modal dasar (saham) (pasal 14 PBU 3/2006):

– Debit 75 “Penyelesaian dengan pendiri” Kredit 83 “Modal tambahan” - mencerminkan perbedaan nilai tukar positif.

– Debit 83 “Modal tambahan” Kredit 75 “Penyelesaian dengan pendiri” - mencerminkan selisih nilai tukar negatif.

IAS 21 tidak mencerminkan perbedaan nilai tukar yang terkait dengan penyelesaian dengan pendiri atas kontribusi ke modal dasar sebagai bagian dari tambahan modal. Selisih nilai tukar ini diakui dalam laba (rugi) periode berjalan sesuai dengan cara yang berlaku umum.

PBU 3/2006 tidak mengatur tata cara akuntansi komponen mata uang sehubungan dengan laba (rugi) yang timbul pada pos-pos nonmoneter. Pada saat yang sama, karena kekhasan akuntansi dalam RAS, tidak ada komponen mata uang yang muncul sehubungan dengan transaksi tersebut.

Selisih kurs item moneter diakui dalam laba rugi entitas. Ketika keuntungan atau kerugian atas suatu item non-kas diakui secara langsung di ekuitas (sebagai contoh, keuntungan atau kerugian dari revaluasi aset tetap), setiap komponen mata uang asing dari keuntungan atau kerugian tersebut diakui secara langsung di ekuitas. Ketika keuntungan atau kerugian dari item non-kas diakui dalam laba rugi, setiap komponen mata uang dari keuntungan atau kerugian tersebut diakui dalam laba rugi.

Kami juga mencatat bahwa, tidak seperti IAS 21, PBU 3/2006 mensyaratkan pengungkapan terpisah sehubungan dengan selisih kurs yang timbul dari transaksi dalam mata uang asing, tetapi harus dibayar dalam rubel dan selisih kurs yang timbul dari transaksi yang sebenarnya dilakukan dalam mata uang asing. PBU 3/2006 juga mensyaratkan pengungkapan informasi tentang nilai tukar Bank Sentral Federasi Rusia pada tanggal pelaporan. IAS 21 mensyaratkan pengungkapan tambahan ketika mata uang penyajian berbeda dari mata uang fungsional dan ketika entitas menggunakan mata uang lain untuk menyajikan informasi keuangan.

Literatur:

1. Peraturan Akuntansi “Akuntansi aset dan kewajiban, yang nilainya dinyatakan dalam mata uang asing” (PBU 3/2006) (disetujui atas perintah Kementerian Keuangan Federasi Rusia tanggal 27 November 2006 No. 154n, sebagai diubah pada tanggal 24 Desember 2010 Nomor 186n).

2. Peraturan Akuntansi “Pendapatan Organisasi” (PBU 9/99) (disetujui atas perintah Kementerian Keuangan Federasi Rusia tanggal 6 Mei 1999 No. 32n, sebagaimana telah diubah pada tanggal 6 April 2015 No. 57n).

3. Peraturan Akuntansi “Beban Organisasi” (PBU 10/99) (disetujui atas perintah Kementerian Keuangan Federasi Rusia tanggal 6 Mei 1999 No. 33n, sebagaimana telah diubah pada tanggal 6 April 2015 No. 57n).

4. Standar Pelaporan Keuangan Internasional (IAS) 21 “Dampak Perubahan Nilai Tukar” (Lampiran No. 13 pada Perintah Kementerian Keuangan Federasi Rusia No. 160n tanggal 25 November 2011, sebagaimana diubah pada tanggal 26 Agustus, 2015 Nomor 133n).

Pada prinsipnya, barang sebenarnya yang dibeli dengan mata uang asing diterima untuk akuntansi dengan cara yang sama seperti barang yang dibeli dengan rubel. Namun setelmen dalam mata uang asing yang terjadi dalam hal ini tentunya memiliki ciri khas tersendiri. Akuntansi untuk transaksi mata uang dalam akuntansi diatur oleh Peraturan Akuntansi “Akuntansi Aset dan Kewajiban, yang Nilainya Dinyatakan dalam Mata Uang Asing” (PBU 3/2006), disetujui oleh Perintah Kementerian Keuangan Federasi Rusia tanggal November 27 Tahun 2006 Nomor 154n. Perubahan terkait transaksi valuta asing yang mulai berlaku pada tahun 2007 menimbulkan beberapa inkonsistensi antara akuntansi dan akuntansi pajak, karena sejak tahun 2007 konsep “perbedaan jumlah” telah dikecualikan dari akuntansi, sedangkan dalam Kode Pajak Federasi Rusia seperti itu Konsep diperkenalkan, masih tetap ada.

Jadi, menurut persyaratan undang-undang, nilai semua aset yang dinyatakan dalam mata uang asing, termasuk nilai persediaan, “... untuk tercermin dalam akuntansi dan laporan keuangan harus dihitung ulang ke dalam rubel” (klausul 4 PBU 3/ 2006). Oleh karena itu, undang-undang tidak mengizinkan akuntansi dalam mata uang apa pun selain rubel Rusia. Kewajiban yang dinyatakan dalam mata uang asing yang timbul dari organisasi pembelian kepada pemasok harus tercermin dalam catatan akuntansi dalam setara rubel. Penghitungan ulang kewajiban yang timbul dari organisasi pembelian kepada pemasok ketika membeli barang dengan mata uang asing (yaitu konversi) dilakukan dengan tarif yang ditentukan oleh perjanjian pasokan (kesepakatan para pihak). Jika nilai tukar tidak ditetapkan dalam ketentuan perjanjian, konversi dilakukan pada nilai tukar yang ditetapkan oleh Bank Sentral Federasi Rusia pada saat timbulnya kewajiban. Menurut klausul 9 dan 10 PBU 3/2006, persediaan (dalam kasus kami, barang) diterima untuk tujuan akuntansi dalam rubel dengan nilai tukar yang berlaku pada saat transaksi dalam mata uang asing, dan tidak dikenakan revaluasi lebih lanjut. karena perubahan nilai tukar. Lain halnya dengan kewajiban membayar produk ini. Organisasi pembelian harus menghitung ulang kewajibannya (hutang kepada pemasok) pada tanggal pemenuhan kewajiban atau pada tanggal pelaporan (mana yang lebih dulu). Hal ini relevan jika penyelesaian dilakukan dengan kurs Bank Sentral Federasi Rusia atau ketika perjanjian pasokan, karena alasan tertentu, menetapkan nilai tukar “mengambang” untuk mata uang penyelesaian. Jika nilai tukar ditentukan oleh kesepakatan para pihak dan tidak berubah, selisihnya ketika menghitung ulang kewajiban tentu saja akan sama dengan nol. Perbedaan antara penilaian rubel suatu kewajiban, yang nilainya dinyatakan dalam mata uang asing, pada tanggal pemenuhan kewajiban pembayaran atau tanggal pelaporan periode pelaporan dan penilaian rubel atas kewajiban yang sama pada tanggal kewajibannya. penerimaan akuntansi pada periode pelaporan atau tanggal pelaporan periode pelaporan sebelumnya (revaluasi terakhir) disebut selisih kurs. Selisih ini diperhitungkan oleh pembeli pada akun 91 “Penghasilan dan pengeluaran lain-lain”. Jika negatif, yaitu dicatat dalam pendebetan akun 91.2 “Beban lain-lain”, jumlahnya diterima sebagai beban yang mengurangi dasar kena pajak untuk pajak penghasilan (ini berlaku untuk akuntansi dan akuntansi pajak). Selisih kurs positif dicatat sebagai kredit pada akun 91. 1 “Penghasilan lain-lain”, sebagai pendapatan lain-lain perusahaan.

Mari kita asumsikan bahwa sebuah organisasi membeli barang senilai $1.000 dari pemasok. Suku bunga Bank Sentral digunakan untuk konversi. Barang-barang tersebut diterima untuk akuntansi pada tanggal dua puluh, ketika nilai tukar dolar adalah 26,78 rubel. Dengan demikian, pembeli mempunyai masalah dengan pemasok akun hutang(dalam hal) 26.780 gosok.

Pembayaran barang tidak dilakukan sampai akhir bulan (yaitu sampai akhir periode pelaporan). Pada hari ketiga puluh, hari terakhir bulan itu, nilai tukar dolar AS ditetapkan oleh Bank Sentral sebesar 26,52 rubel. Akuntan pembeli menilai kembali kewajibannya, dan pada akhir periode pelaporan berjumlah RUB 26.520. Akibatnya, terjadi selisih nilai tukar sebesar 260 rubel. Dalam akuntansi, hal ini tercermin dalam entri berikut:

Debit akun 60 “Penyelesaian dengan pemasok dan kontraktor”,

Kredit ke sub-akun 91.1 “Penghasilan lain-lain” – 260 rubel. – mencerminkan perbedaan nilai tukar pada akhir periode pelaporan.

Pembayaran barang dilakukan pada hari ketujuh bulan berikutnya, ketika nilai tukar dolar AS ditetapkan oleh Bank Sentral sebesar 26,60 rubel. Akibatnya, pada saat pemenuhan kewajiban, utang pembeli kepada pemasok berjumlah 26.600 rubel. Sebagai akibat dari revaluasi, timbul selisih nilai tukar negatif sebesar 80 rubel. Hal ini tercermin dalam akuntansi sebagai berikut:

Debit sub-rekening 91.2 “Beban lain-lain”,

Kredit ke akun 62 “Penyelesaian dengan pembeli dan pelanggan” – 80 rubel. – perbedaan nilai tukar pada saat pemenuhan kewajiban tercermin.

Dengan demikian, pembeli mengkapitalisasi barang yang dibeli sejumlah 26.780 rubel, dan melakukan pembayaran kepada pemasok sejumlah 26.600 rubel.

Selain itu, untuk membayar barang dalam mata uang asing, organisasi pembeli, jika tidak memiliki mata uang sendiri atau tidak cukup, harus membeli jumlah yang diperlukan. Mata uang dibeli dengan nilai tukar yang ditetapkan oleh bank. Biasanya, suku bunga ini lebih tinggi dari yang ditetapkan oleh Bank Sentral. Jadi, mata uang tersebut dibeli dengan kurs yang lebih tinggi dari kurs pembayaran yang akan dilakukan, dan sekali lagi terdapat perbedaan dalam akuntansi. Hingga tahun 2007, selisih ini disebut selisih total. Seperti yang kami katakan di atas, konsep ini saat ini dikecualikan dari akuntansi, namun tetap dalam akuntansi pajak. Dalam akuntansi, selisih ini dapat kita terima sebagai selisih kurs, karena PBU 3/2006 tidak mengatur keterkaitan yang tegas antara konsep selisih kurs dengan kurs Bank Sentral. Nilai tukar yang ditetapkan oleh bank yang menjual mata uang tersebut dapat diakui sebagai nilai tukar yang ditetapkan berdasarkan kesepakatan para pihak, yaitu kesepakatan antara bank dan organisasi yang membeli mata uang tersebut. Dengan demikian, pembeli juga dapat mengatribusikan hasil keuangan dari pembelian mata uang (yaitu selisih antara jumlah pembelian mata uang dan jumlah yang ditransfer ke pemasok) ke akun 91. Mari kita asumsikan bahwa pada hari ketujuh bulan organisasi pembelian untuk penyelesaian dengan pemasok diharuskan membeli 1000 dolar AS. Nilai tukar bank tempat mata uang tersebut dibeli adalah 26,70 rubel pada hari itu. Jadi, 1.000 dolar AS dibeli oleh pembeli dari bank seharga 26.700 rubel, dan penyelesaian dengan pemasok dalam setara rubel berjumlah 26.600 rubel. Hasil finansial negatif dari pembelian mata uang asing berjumlah 100 rubel. Hal ini akan tercermin dalam akuntansi sebagai berikut:

Debit rekening 57 “Transfer dalam perjalanan”,

Kredit ke akun 51 “Rekening giro” – 26.700 rubel. – uang ditransfer untuk pembelian mata uang;

Debit rekening 52 “Rekening mata uang”,

Kredit ke akun 57 “Transfer dalam perjalanan” – 26.600 rubel. – mata uang dibeli untuk penyelesaian dengan pemasok;

Debit akun 62 “Penyelesaian dengan pembeli dan pelanggan”,

Kredit ke akun 52 “Rekening mata uang” – 26.600 rubel. – pembayaran ditransfer ke pemasok;

Debit rekening 91.2 “Beban lain-lain”,

Kredit ke akun 57 “Transfer dalam perjalanan” – 100 rubel. – mencerminkan hasil keuangan dari pembelian mata uang.

⇒Kursus stimulus › Buku referensi › Materi bermanfaat › 1C:Enterprise 8.2 › Akuntansi Ukraina › Menutup periode dan mempersiapkan…

1C:Perusahaan 8.2 /

Akuntansi untuk Ukraina /

Menutup periode dan menyiapkan laporan

Revaluasi mata uang

Operasi "Revaluasi dana mata uang" dalam akuntansi dimaksudkan untuk menghitung ulang nilai semua akun di mana akuntansi mata uang dilakukan; akun ini tidak termasuk akun non-moneter yang tercantum dalam daftar informasi "Rekening non-moneter" . Untuk menghitung dan mencerminkan perbedaan nilai tukar dalam akuntansi, hal-hal berikut harus dilakukan:

· penetapan nilai tukar pada tanggal terakhir periode, yang diisi dalam register “Nilai Tukar”.

· penentuan akun akuntansi pendapatan dan pengeluaran dari selisih nilai tukar dan nilai akuntansi analitisnya dalam daftar informasi “Parameter akuntansi perbedaan nilai tukar.”

Mari kita pertimbangkan operasi "Revaluasi dana mata uang" ini dalam dokumen "Penutupan Bulan" yang dihasilkan untuk

Formulir tercetak untuk operasi ini "Referensi perhitungan":

Dalam akuntansi perpajakan, Anda dapat menilai kembali nilai buku utang tunai dan non tunai dalam mata uang asing berdasarkan kontrak dengan jenis “Lainnya” dan atribut “Tunduk pada revaluasi”. Akibatnya akan diperoleh selisih kurs yang dimasukkan dalam pendapatan (beban).

Bahan lainnya

Artikel ini akan membahas kasus utama perbedaan nilai tukar, serta cara mencerminkan perbedaan nilai tukar di 1C 8.3.

Menurut pasal 4 PBU 3/2006, nilai aset dan kewajiban dalam mata uang asing atau cu. untuk ditampilkan dalam akuntansi dan pelaporan, itu dihitung ulang menjadi rubel. Perbedaan nilai yang timbul akibat hal ini disebut tugas kuliah.

Menurut klausul 5 PBU 3/2006, perhitungan ulang dilakukan dengan nilai tukar resmi terhadap rubel, yaitu. pada kurs Bank Sentral Federasi Rusia atau pada kurs lain yang memungkinkan, jika kurs tersebut ditetapkan berdasarkan kesepakatan para pihak. Tarif lain berdasarkan kesepakatan para pihak dapat berupa, misalnya USD + 1%.

Dana dapat dihitung ulang (di bank, di meja kas), serta nilai “debitur” dan “kreditur”* dalam mata uang asing, yang dilakukan sesuai dengan aturan berikut:

- Pada tanggal penerimaan atau penghapusan DS dalam mata uang asing/pelunasan kewajiban;

- Berdasarkan tanggal pelaporan, mis. pada hari terakhir bulan itu.

*Uang muka yang diterbitkan dan diterima dalam struktur ini tidak dikenakan revaluasi.

Selisih akibat perhitungan ulang akan tercermin dalam akuntansi sebagai pendapatan atau beban lain-lain (tergantung apakah negatif atau positif) di 91 akun. Dalam pajak (pajak laba) tercermin sebagai pendapatan atau beban non-operasional pada akun yang sama, tetapi dalam sistem pajak yang disederhanakan tidak akan tercermin.

Menyiapkan akuntansi perbedaan nilai tukar di 1C 8.3

Untuk mengatur perbedaan nilai tukar di 1C 8.3, pertama-tama Anda perlu mengatur rincian perjanjian dengan pihak lawan dengan benar. Dalam hal ini kita berbicara tentang kontrak yang dinyatakan dalam mata uang.

Dalam 1C: Accounting 8.3, perjanjian dengan pihak lawan dapat ditemukan menggunakan tautan “Perjanjian” di elemen direktori “Counterparty” atau di direktori “Perjanjian”. Kedua direktori tersebut terletak di bagian “Direktori – Pembelian dan Penjualan”.

Gambar 1 – Bagian “Perjanjian” dari elemen direktori “Counterparty”

Gambar 2 – Direktori “Kontrak”

Mari kita pertimbangkan dua kasus penyelesaian kontrak dalam mata uang asing.

Jika disimpulkan dengan penduduk, penyelesaian bersama hanya dapat dilakukan dalam rubel, karena sesuai dengan Undang-Undang 10 Desember 2003 No. 173-FZ “Tentang Pengaturan dan Pengendalian Mata Uang”, transaksi mata uang antar penduduk dilarang.

Dalam program 1C 8.3, pengaturan perjanjian dengan penduduk yang dinyatakan dalam mata uang akan terlihat seperti ini. Di bagian "Perhitungan" untuk detailnya "Harga masuk" nilai mata uang akan diatur, dan saklar "Pembayaran masuk" rubel akan penting.

Gambar 3 – Pengaturan perjanjian dengan penduduk

Perjanjian dengan bukan penduduk menyiratkan kemungkinan penyelesaian bersama dalam mata uang asing, karena Sesuai dengan Undang-Undang 10 Desember 2003 Nomor 173-FZ, transaksi mata uang nontunai antara penduduk dan bukan penduduk dapat dilakukan tanpa batasan.

Dalam program 1C 8.3, pengaturan perjanjian dengan bukan penduduk yang dinyatakan dalam mata uang akan terlihat seperti ini. Di bagian "Perhitungan" untuk detailnya "Harga masuk" dan beralih "Pembayaran masuk" nilai mata uang akan ditetapkan.

Gambar 4 – Pengaturan kontrak dengan bukan penduduk

Jika detailnya dikonfigurasi dengan benar dan kursus yang diunduh terkini*, semua data yang diperlukan untuk perhitungan akan diisi dalam dokumen 1C secara otomatis.

*Tarif dapat dimuat secara manual atau otomatis ke dalam daftar informasi “Nilai Mata Uang”.

Untuk mengunduh secara manual, buka direktori “Mata Uang” di bagian “Direktori/Bank dan Meja Kas” dan klik “Unduh nilai tukar.”

Gambar 5 – Direktori “Mata Uang”

Anda dapat menambahkan mata uang baru ke direktori menggunakan tombol “Buat – Baru” atau memilih mata uang yang diperlukan dari pengklasifikasi menggunakan tombol “Buat – Berdasarkan Pengklasifikasi”.

Gambar 6 – Menambahkan mata uang dari pengklasifikasi

Untuk pemuatan otomatis, pengaturan tugas terjadwal dengan nama yang sama dilakukan.

Akuntansi perbedaan nilai tukar dalam 1C 8.3

Jadi, jika pengaturan yang tercantum dalam program 1C dibuat dengan benar, maka perbedaan nilai tukar akan tercermin secara otomatis:

- Berdasarkan tanggal operasi, melalui dokumen yang mendaftarkan transaksi ini. Misalnya melalui dokumen “Penerimaan/penghapusan dari rekening giro”, “Penjualan/Penerimaan barang”.

- Di akhir bulan melalui “Revaluasi Dana Mata Uang”, yang secara otomatis diluncurkan pada prosedur “Penutupan Bulan”.

Refleksi perbedaan nilai tukar pada 1C 8.3

Contoh No.1. Dalam hal pembelian barang berdasarkan kontrak dalam mata uang asing

Dalam contoh kita, berdasarkan perjanjian dengan pemasok, barang dikirim sebelum pembayaran. Peristiwa ini dicatat dengan menggunakan dokumen Penerimaan Barang.

Gambar 7 – Kontrak dengan pemasok

Gambar 7 – Kontrak dengan pemasok

Kurs pada “Kwitansi Barang” terisi secara otomatis dari daftar informasi “Kurs Mata Uang”.

Gambar 8 – “Penerimaan barang”

Gambar 8 – “Penerimaan barang”

Gambar 9 – Postingan untuk “Penerimaan barang”

Gambar 9 – Postingan untuk “Penerimaan barang”

Pembayaran terjadi beberapa hari setelah pengiriman dan didaftarkan dalam program menggunakan dokumen “Penghapusan dari rekening.” Nilai tukar mata uang di dalamnya diisi secara otomatis dari register “Nilai Mata Uang”, variabel “Jumlah” berisi nilai jumlah penghapusan dalam rubel, variabel “Jumlah Penyelesaian” berisi nilai jumlah penghapusan dalam rubel mata uang asing. Nilai tukar pada tanggal pembayaran diisi pada detail “Settlement rate”.

Gambar 10 – Dokumen “Penghapusan dari rekening”

Gambar 10 – Dokumen “Penghapusan dari rekening”

Posting selisih kurs dalam hal ini tercermin dalam dokumen “Penghapusan dari rekening”, karena perhitungan ulang nilai kreditur terjadi pada tanggal pelunasan kewajiban, yaitu. pada tanggal pembayaran.

Selisih kursnya adalah 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 rubel. Nilai yang dihasilkan sesuai dengan nilai pada postingan selisih kurs Dt 91,02 – Kt 60,31 pada dokumen “Penghapusan dari rekening giro”. Dengan demikian, selisih kurs negatif tercermin pada akun 91,02 “Beban lain-lain”.

Gambar 11 – Postingan sesuai dokumen “Penghapusan dari rekening”

Gambar 11 – Postingan sesuai dokumen “Penghapusan dari rekening”

Contoh No.2. Dalam hal perdagangan mata uang

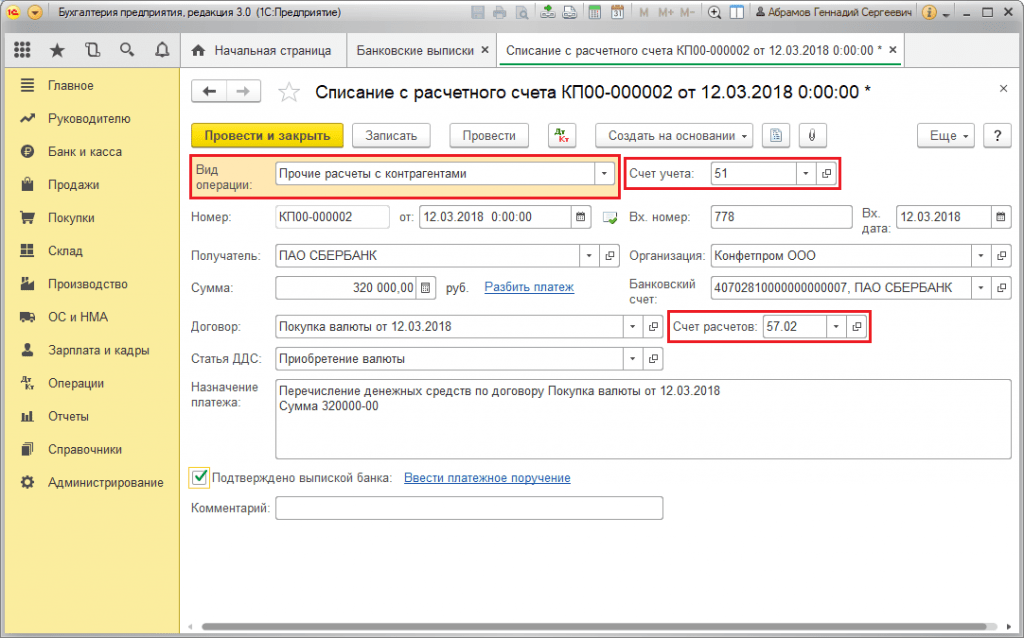

Sebagai bagian dari operasi pembelian mata uang transfer DS ke bank dilakukan melalui dokumen “Penghapusan dari rekening” (ketik “Penyelesaian lain dengan pihak lawan”). Rincian “Rekening” berisi akun 51 “Rekening Penyelesaian”, dan “Rekening Penyelesaian” – 57.02 “Pembelian Mata Uang Asing”.

Gambar 12 – Transfer dana ke bank untuk pembelian mata uang dari dokumen “Penghapusan dari rekening”

Gambar 12 – Transfer dana ke bank untuk pembelian mata uang dari dokumen “Penghapusan dari rekening”

Gambar 13 – Postingan “Penghapusan dari Rekening”

Gambar 13 – Postingan “Penghapusan dari Rekening”

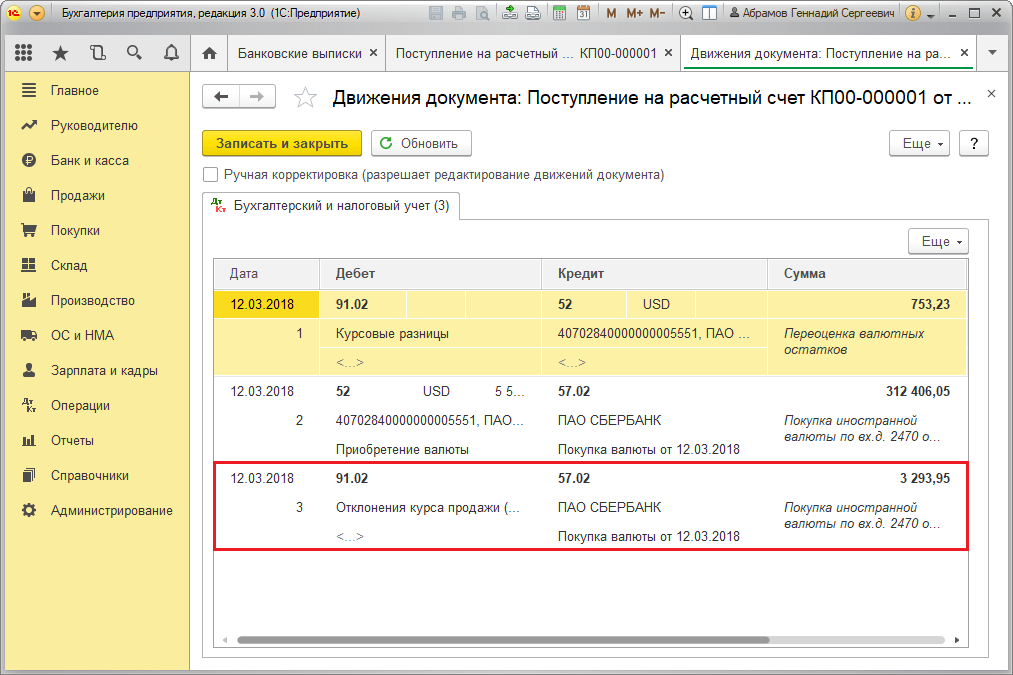

Untuk mengkreditkan mata uang yang dibeli ke rekening (masing-masing rekening mata uang asing), berasal dari “Penerimaan ke rekening” dengan jenis operasional “Pembelian mata uang asing”. Baris "Rekening" berisi akun 52 "Rekening mata uang", dan "Rekening penyelesaian" - 57,02 "Pembelian mata uang asing". “Kurs Bank” berisi nilai tukar yang ditetapkan oleh bank untuk pembelian mata uang. Suku bunga Bank Sentral diisi secara otomatis dalam rincian dengan nama yang sama pada tanggal operasi. Untuk menampilkan perbedaannya, aktifkan “Refleksikan perbedaan nilai tukar sebagai pengeluaran.”

Gambar 14 – Mengkreditkan mata uang yang dibeli ke rekening valuta asing melalui “Kwitansi ke rekening”

Gambar 14 – Mengkreditkan mata uang yang dibeli ke rekening valuta asing melalui “Kwitansi ke rekening”

DS dalam jumlah 312.406,05 rubel dikreditkan dengan nilai tukar Bank Sentral dan tercermin dalam entri Dt 52 - Kt 57,02 “Pembelian mata uang asing”.

Di sini selisih kurs terjadi akibat perhitungan ulang DS pada tanggal penerimaan, sehingga ditampilkan di “Penerimaan di rekening”.

Selisih kursnya adalah 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 rubel. Nilai yang dihasilkan sesuai dengan nilai pada postingan selisih kurs Dt 91,02 – Kt 57,02 pada dokumen “Kwitansi Rekening Giro”.

Dengan demikian, selisih kurs negatif tercermin pada akun 91,02 “Beban lain-lain”. Memposting perbedaan nilai tukar di 1C:

Gambar 15 – Posting selisih nilai tukar saat membeli mata uang di dokumen “Kwitansi ke Rekening”

Gambar 15 – Posting selisih nilai tukar saat membeli mata uang di dokumen “Kwitansi ke Rekening”

Jumlah 320.000,00 rubel yang ditransfer untuk pembelian mata uang asing lebih dari 315.700,00 yang dibelanjakan. Oleh karena itu, saldo dana dalam jumlah 320.000,00 – 315.700,00 = 4.300 rubel harus dikreditkan ke rekening rubel melalui dokumen “Tanda terima ke rekening giro” dengan jenis transaksi “Tanda terima lainnya”.

Operasi penjualan mata uang dilakukan dengan cara serupa:

- Transfer dana ke bank dari rekening mata uang asing didaftarkan dalam “Penghapusan dari rekening” dengan tampilan “Penyelesaian lain dengan pihak lawan”. Detail "Akun" berisi akun 52 "Rekening mata uang", "Rekening penyelesaian" - 57,22 "Penjualan mata uang asing".

- Pengkreditan DS dari penjualan mata uang asing ke rekening rubel dilakukan melalui “Penerimaan ke rekening giro” dengan jenis operasi “Penerimaan dari penjualan mata uang asing”. “Rekening akuntansi” dan “Rekening penyelesaian” masing-masing berisi akun 51 dan 57,22.

Contoh No.3. Dalam kondisi perhitungan ulang pada hari terakhir bulan itu

Di dalam operasi regulasi Dokumen “Revaluasi dana mata uang” otomatis diluncurkan pada prosedur “Penutupan Bulan”, terletak di “Operasi/Periode Penutupan” atau di “Operasi/Penutupan Periode/Operasi Rutin”.

Gambar 16 – Prosedur “Penutupan Bulan”.

Gambar 16 – Prosedur “Penutupan Bulan”.

Saat melakukan operasi rutin "Revaluasi mata uang asing", nilai saldo diterjemahkan ke dalam rubel untuk semua akun dengan tanda akuntansi mata uang dengan kurs Bank Sentral Federasi Rusia di direktori "Mata Uang". Saat menilai kembali dana mata uang asing, saldo dalam mata uang asing dianggap tidak berubah.

Gambar 17 – Transaksi revaluasi mata uang

Gambar 17 – Transaksi revaluasi mata uang

Saldo dalam mata uang akuntansi yang diatur (rubel) dihitung pada nilai tukar yang ditunjukkan dalam direktori “Mata Uang” pada saat revaluasi, oleh karena itu, sebelum operasi, Anda harus memastikan bahwa nilai tukar mata uang yang digunakan saat ini ditetapkan sesuai keinginan. tanggal periode pelaporan (hari terakhir bulan tersebut).