13.03.2024

L'individu a payé pour l'organisation. Un particulier paie un reçu pour une personne morale. Que doit payer un particulier ?

Nous continuons à vous expliquer comment minimiser les risques commerciaux. Aujourd'hui, nous allons parler de ce que vous devez prendre en compte si vous achetez des biens ou des services auprès de particuliers.

Parfois, les objectifs commerciaux peuvent nécessiter les services ponctuels d’une personne qui ne travaille pas pour votre entreprise. Ou peut-être souhaitez-vous acheter un bien immobilier à un particulier.

Si cette personne n'est pas enregistrée en tant qu'entrepreneur individuel, il s'agira alors d'une transaction entre une entreprise et un particulier. Et ici, il est important de prendre en compte les exigences de la loi afin qu'à l'avenir il n'y ait aucune réclamation ni amende de la part de l'inspection des impôts. Et lors du paiement d'une transaction, la banque peut également demander des documents.

FAITES ATTENTIVEMENT LES PAIEMENTS AVEC LES PARTICULIERS.

Quels sont exactement les risques ?

Une organisation (ou un entrepreneur individuel) qui rémunère un particulier pour des services devient un agent fiscal*. Par conséquent, l'entreprise doit calculer, retenir et payer l'impôt sur le revenu des personnes physiques au budget.

L'impôt doit être retenu directement sur les revenus d'un particulier lors de son paiement effectif et transféré au budget au plus tard le lendemain*.

Attention : si dans un accord avec un particulier vous indiquez qu'il doit payer l'impôt sur le revenu des personnes physiques sur ses revenus, alors cette condition sera considérée comme nulle. Autrement dit, l’obligation de payer l’impôt ne vous sera pas supprimée**.

*Code des impôts de la Fédération de Russie, art. 226, paragraphes 4 et paragraphe 6.

**Lettre du ministère des Finances de la Russie du 25 avril 2011 n° 03-04-05/3-292.

Quelles pourraient en être les conséquences ?

Si l'impôt sur le revenu des personnes physiques n'est pas calculé, retenu et payé par l'organisme, l'administration fiscale peut infliger à l'entreprise une amende d'un montant de 20 % de l'impôt non transféré et imposer des pénalités*.

Et lors de règlements avec des particuliers sans payer d'impôt sur le revenu, la banque peut demander des justificatifs des transactions, mais également bloquer l'accès à distance au compte si elle soupçonne que le but des transactions est le blanchiment de revenus**.

* Code des impôts de la Fédération de Russie, art. 46, art. 123 et 75.

**Lettre de la Banque centrale de la Fédération de Russie du 27 avril 2007 n° 60-T.

Comment éviter les risques ?

1. Assurez-vous de rédiger un accord avec un particulier pour fournir un service, effectuer un travail ou acheter quelque chose.

2. Si un particulier vous fournit des services, vous devenez agent fiscal. N'oubliez pas que lorsque vous payez une rémunération, vous devez retenir l'impôt sur le revenu des personnes physiques et le verser au budget au plus tard le lendemain.

3. Si vous payez des biens/services d'un particulier en espèces, remplissez correctement les documents : les documents d'émission des fonds doivent indiquer les coordonnées du destinataire de l'argent - un particulier, y compris les détails de son passeport.

4. Si vous achetez un bien auprès d'un particulier, assurez-vous de vérifier si cette transaction est incluse dans la liste des revenus non imposables*. Si des documents provenant d'un individu sont nécessaires pour confirmer cela, demandez-les et faites-en des copies pour vos dossiers.

5. Si vous avez des questions sur la réalisation d'une transaction, contactez un comptable expérimenté.

*Code des impôts de la Fédération de Russie, articles 226 et 217.

Question : Actuellement, l'organisation ne dispose pas de compte courant. Est-il possible de rémunérer votre service à un particulier (fondateur) pour une organisation ? Puis-je payer en espèces à la caisse de votre bureau ? Réponse : Vous pouvez payer le service pour l'organisation à partir du compte personnel d'un particulier ou de la carte bancaire d'un particulier, mais uniquement si vous êtes un employé d'une SARL, par exemple un administrateur, et pas seulement le fondateur de cette SARL. si vous êtes un employé d'une LLC, vous pouvez alors payer pour le service en tant qu'individu, puis l'organisation vous remboursera l'argent dépensé lorsqu'une telle opportunité se présente. Vous pouvez procéder comme suit : Commencez par créer une note de frais. Dans le service, dans l'onglet Documents, ajoutez un rapport d'avance, mais dans le champ « Type de rapport d'avance », vous devez sélectionner « paiement au fournisseur ». - Ne remplissez pas le champ « Document de paiement d'avance ».

Un particulier peut-il payer une facture pour une personne morale ?

Un tel reçu peut être apporté à la banque et payé en espèces pour l'organisation. Attention! La pratique montre que même un paiement correctement effectué (conformément aux exigences de la Sberbank, mais pas aux règles du Service fédéral des impôts) ne peut pas toujours être reflété correctement sur la carte de votre entreprise.

Nous pensons qu'il est nécessaire d'ordonner un rapprochement avec l'administration fiscale et de s'assurer que le paiement est correctement reflété. Si votre paiement n'est pas reflété correctement dans vos comptes, assurez-vous de soumettre une lettre pour rechercher et clarifier le paiement sous forme libre.

Besoin d'aide pour remplir un reçu ? Contactez-nous.

Paiement pour les particuliers visage pour juridique affronter

Pour séparer les informations sur le payeur des autres informations indiquées dans le détail « Objet du paiement », le signe « // » est utilisé ; nom du contribuable, payeur des frais, primes d'assurance et autres paiements, dont l'obligation est remplie (pour un entrepreneur individuel - nom, prénom, patronyme (le cas échéant) et entre parenthèses - « IP » ; pour les notaires exerçant en pratique privée - nom, prénom, patronyme (le cas échéant) et entre parenthèses - « notaire » ; pour les avocats ayant ouvert un cabinet d'avocats - nom, prénom, patronyme (si disponible) et entre parenthèses - « avocat » ; pour les chefs de ménages paysans (fermes) - nom, prénom, patronyme (le cas échéant) et entre parenthèses - « ferme paysanne »), pour les autres personnes physiques - nom, prénom, patronyme (si disponible) et adresse d'enregistrement au lieu de résidence ou adresse d'enregistrement au lieu de séjour (s'il n'y a pas de lieu de résidence) .

Phys. la personne paie pour la personne morale. affronter

Statut de payeur », dont l'obligation de payer les impôts, les primes d'assurance et autres paiements au système budgétaire de la Fédération de Russie est remplie. Lors de l'exercice de fonctions :

- individu – « 13 » ;

— « Objet du paiement » – NIF de la personne effectuant le paiement.

Cette information est indiquée en premier dans le détail « Objet du paiement » du registre généré pour l'ordre de paiement pour le montant total auprès du registre.

Les paiements d'impôts peuvent être payés par d'autres personnes

Les organismes de crédit, lors de l'établissement d'ordres pour chaque paiement de transfert de fonds sans ouverture de compte, acceptés par des particuliers, pour remplir l'obligation du contribuable de payer les impôts, les primes d'assurance et autres paiements au système budgétaire de la Fédération de Russie, indiquent dans les champs : « NIF » du payeur - la valeur du NIF du payeur, dont l'obligation de payer les impôts, les primes d'assurance et autres paiements au système budgétaire de la Fédération de Russie est remplie. Si le payeur - une personne physique n'a pas de numéro d'identification fiscale (TIN), zéro ("0") est indiqué dans les détails "TIN" du payeur.

Dans ce cas, dans le champ « Code » vous devez préciser l'Identifiant unique d'accumulation (index du document) ; «KPP» du payeur est la valeur du point de contrôle du payeur, dont l'obligation de payer les impôts, les primes d'assurance et autres paiements au système budgétaire de la Fédération de Russie est remplie.

Magazine en ligne pour les comptables

Lors de l'accomplissement de l'obligation de payer les paiements pour les particuliers, les coordonnées « KPP » du payeur indiquent zéro (« 0 ») ; « Payeur » - le nom de l'organisme de crédit (succursale de l'organisme de crédit) transférant les fonds sur le compte du destinataire et les informations sur la personne remplissant l'obligation du payeur d'effectuer des paiements au système budgétaire de la Fédération de Russie : nom, prénom , patronyme (le cas échéant) . Pour mettre en évidence des informations sur le payeur - un particulier, le signe « // » est utilisé ; « Objet du paiement » : NIF de la personne effectuant le paiement.

Ces informations sont indiquées en premier dans le détail « Objet du paiement » de l'ordre de transfert de fonds.

Un particulier paie un reçu pour une personne morale

Il convient de garder à l'esprit que le Règlement ne prévoit pas de nouveau statut pour cette catégorie de payeurs. Champ "101" - "Statut du payeur" indique le statut de la personne dont l'obligation de payer les impôts, les primes d'assurance et autres paiements au système budgétaire de la Fédération de Russie est remplie.

Lors de l'exercice de fonctions :

- personne morale – « 01 » ;

- entrepreneur individuel - « 09 » ;

- notaire exerçant en pratique privée – « 10 » ;

- avocat qui a créé un cabinet d'avocats - « 11 » ;

- chef d'entreprise paysanne (ferme) – « 12 » ;

- individu – « 13 » ;

Ntvp "cèdre - consultant"

Le point de contrôle du payeur indique zéro (« 0 ») ; - « Payeur » - informations sur le payeur effectuant le paiement : Pour les personnes morales - le nom de la personne morale remplissant l'obligation du payeur d'effectuer des paiements au système budgétaire de la Fédération de Russie ; pour les entrepreneurs individuels - nom, prénom, patronyme (le cas échéant) et entre parenthèses - « IP » ; pour les notaires exerçant en pratique privée - nom, prénom, patronyme (le cas échéant) et entre parenthèses - « notaire » ; pour les avocats ayant constitué un cabinet d'avocats - nom, prénom, patronyme (le cas échéant) et entre parenthèses - « avocat » ; pour les chefs de famille paysanne (agricole) - nom, prénom, patronyme (le cas échéant) et entre parenthèses - « exploitation paysanne » ; pour les particuliers – nom, prénom, patronyme (le cas échéant) de la personne physique remplissant l’obligation du payeur d’effectuer des paiements au système budgétaire de la Fédération de Russie.

Paiement par un particulier pour une personne morale

Info

Si le débiteur n'a pas confié l'exécution de l'obligation à un tiers, le créancier est tenu d'accepter l'exécution offerte au débiteur par un tel tiers dans les cas suivants : 1) le débiteur a retardé l'exécution d'une obligation monétaire ; 2) un tel tiers risque de perdre son droit sur les biens du débiteur en raison de la saisie de ces biens. Le créancier n'est pas obligé d'accepter la prestation proposée au débiteur par un tiers si la loi, d'autres actes juridiques, les termes de l'obligation ou son essence impliquent que le débiteur est tenu d'exécuter l'obligation personnellement.

Dans les cas où, conformément au présent article, l'exécution d'une obligation par un tiers est autorisée, celui-ci a le droit d'exécuter l'obligation également en déposant la dette chez un notaire ou en procédant à une compensation conformément aux règles établies. par le présent Code pour le débiteur.

Paiement des droits de l'État par un particulier pour une personne morale

Attention

Pour distinguer ces informations des autres informations indiquées dans le détail « Objet du paiement », le signe « // » est utilisé.

- "Statut du payeur" - "20" - organisme de crédit (succursale d'un organisme de crédit) qui a émis un ordre de transfert de fonds pour chaque paiement effectué par un particulier.

4. Les organisations postales fédérales, lors de l'établissement des ordres de transfert de fonds pour le paiement des impôts, des primes d'assurance et d'autres paiements au système budgétaire de la Fédération de Russie pour chaque paiement effectué par un particulier, indiquent dans les détails : « NIF » du payeur - la valeur du NIF du payeur dont l'obligation de payer les impôts, les primes d'assurance et autres paiements au système budgétaire de la Fédération de Russie est exécutée.

Si le payeur - une personne physique n'a pas de numéro d'identification fiscale (TIN), zéro ("0") est indiqué dans les détails "TIN" du payeur.

Les droits du créancier au titre de l’obligation sont transférés au tiers qui a rempli l’obligation du débiteur conformément à l’article 387 du présent code. Si les droits d'un créancier au titre d'une obligation ont été partiellement transférés à un tiers, ils ne peuvent être utilisés par celui-ci au détriment du créancier ; en particulier, ces droits ne présentent pas d'avantages s'ils sont satisfaits aux dépens du obligation de garantie ou si le débiteur ne dispose pas de fonds suffisants pour satisfaire intégralement sa créance.

Si un tiers a rempli une obligation non monétaire du débiteur, il supporte la responsabilité établie pour cette obligation envers le créancier pour défauts d'exécution à la place du débiteur. Art. 313, « Code civil de la Fédération de Russie (première partie) » du 30 novembre 1994 N 51-FZ (éd.

Bon après-midi

Vous êtes indépendant, vous travaillez à distance et avez réalisé une prestation pour un client. Par exemple, nous avons créé un site Web, écrit un article ou réalisé un beau design. Vous travaillez sans échange pour les freelances, directement avec le client. Mais quelle est la procédure pour recevoir de l’argent du client ?

Une bonne question sur laquelle beaucoup de gens trébuchent en matière de paiement. Le fait est que nous avons convenu que le client serait facturé.

Mais comment le client va-t-il payer ?

Si le client est une personne morale

Il ne devrait y avoir aucun problème ici, puisque la grande majorité des personnes morales en Russie possèdent un compte bancaire.

Il suffit d’adresser au comptable de l’entreprise cliente une facture de paiement de la prestation, et il la paiera sur le compte de son entreprise. Ici, il vous suffit de vous assurer que cela soit fait à temps, sans mois de retard =)

Si le client est un particulier

C'est un peu plus compliqué ici, car si vous émettez une facture à un particulier, il ne comprendra tout simplement pas quoi en faire ensuite.

Il est important de connaître deux règles ici :

- Si vous bénéficiez du régime fiscal simplifié de 6 %, vous NE POUVEZ PAS simplement retirer de l'argent liquide à un client. Pour accepter des espèces, vous devez disposer d’une caisse enregistreuse en ligne. Et vous devez lui remettre un reçu de caisse. Je suis sûr que la plupart des pigistes ne l'ont tout simplement pas.

- Par conséquent, nous acceptons l’argent des particuliers UNIQUEMENT sur le compte bancaire de l’entrepreneur individuel. Mais même dans ce cas, à partir de 2017, il est dans la plupart des cas nécessaire d'émettre un reçu de caisse et d'utiliser une caisse enregistreuse en ligne, sur laquelle j'écrirai ci-dessous et fournirai des liens vers des articles explicatifs.

Rappelons également qu’il y a désormais une transition massive vers les caisses enregistreuses en ligne. Il y a tellement de questions sur ce sujet que j'ai créé une section distincte :

Nous avons donc envoyé par courrier électronique à la personne une facture pour payer le service. Comment peut-il payer pour cela ?

Option de paiement d'une facture par un particulier n°1 : en espèces dans une agence Sberbank

Vous envoyez au particulier non seulement une facture, mais également un REÇU pour le paiement du compte bancaire. Le particulier prend le reçu et se rend à la SberBank, où le paiement est effectué sur le compte bancaire de votre entrepreneur individuel.

Un exemple d'un tel reçu est présenté ci-dessous :

Mais le client n'appréciera peut-être pas le fait qu'une commission supplémentaire de 3 % lui sera facturée sur le montant du paiement. Bien sûr, le client n'aimera pas encore plus la perspective de marcher jusqu'à la banque et d'y faire la queue =)

Note. Fin mai 2017, le ministère des Finances a publié une lettre précisant que pour ce mode d'acceptation de paiement, il est nécessaire d'émettre un reçu de caisse. Autrement dit, vous avez besoin d'une caisse enregistreuse en ligne.

Lire la suite ici :

Possibilité de payer une facture par un particulier n°2 : via votre banque Internet depuis un compte personnel

Cette méthode est bonne car le client paie depuis son compte vers votre compte entrepreneur individuel depuis son compte personnel sur le site de sa banque.

Par exemple, si votre client possède un compte personnel auprès de SberBank, il pourra alors payer les services sur le compte de l'entrepreneur individuel dans le service Sberbank-Online.

Cette méthode est bonne car le client ne paie pas une commission de 3 %, mais 1 %.

Mais dans ce cas, ce serait bien d'écrire des instructions pour le client sur la façon de procéder. Et puis envoyez une facture pour paiement avec ces instructions.

Il est clair que de telles instructions ne peuvent pas être rédigées pour toutes les banques, mais cela peut être fait pour les banques les plus populaires.

note, qu'avec ce mode d'acceptation des paiements, il est nécessaire d'utiliser une caisse enregistreuse en ligne à partir du 1er juillet 2018.

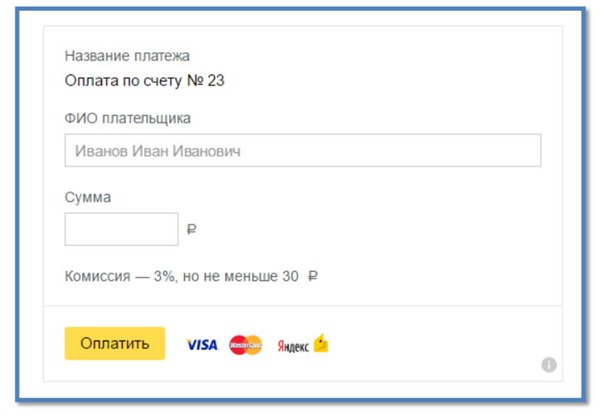

Option de paiement d'une facture par un particulier n°3 : en utilisant le service Yandex.Money

Il est bien plus pratique d'effectuer un paiement via Internet sans sortir de chez soi. Ceci est implémenté à l'aide du service Yandex.Payment

https://money.yandex.ru/fastpay/

Qu'est-ce qui est bien avec cette méthode ?

Vous pouvez créer rapidement un formulaire de paiement pour recevoir de l’argent sur le compte d’un entrepreneur individuel et le placer sur votre site Web. L'argent arrivera sur votre compte dans 2-3 jours ouvrables et vous n'avez pas besoin de rédiger un accord avec Yandex.

La configuration du formulaire lui-même prendra environ 5 minutes. Lisez attentivement les instructions de configuration du formulaire et remplissez correctement les coordonnées de votre entrepreneur individuel. Gardez également à l'esprit que les entrepreneurs individuels émettent des factures sans TVA en utilisant le régime fiscal simplifié de 6 %. Et ce mode de paiement ressemblera à ceci :

Mais il y a aussi un moins, puisqu'une commission de 3% est prélevée sur le client. Mais vous pouvez compenser l’insatisfaction du client avec une remise du même 3 %.

note qu'avec ce mode d'acceptation des paiements, il est nécessaire d'utiliser une caisse enregistreuse en ligne et de délivrer un reçu de caisse au client. Ceci est directement indiqué dans la section « Aide » de ce service :

https://money.yandex.ru/pay/page?id=529258#06

Chers freelances !

J'ai préparé un nouvel e-book spécialement pour vous pour 2019, qui s'appelle justement ainsi.

Impôt sur le revenu des personnes physiques sur les paiements effectués à un particulier pour un travail et des services, l'organisation doit retenir l'impôt sur le revenu des personnes physiques d'un montant de 13 pour cent et transférer ce montant au budget. Conformément à l'article 209 du Code des impôts de la Fédération de Russie, l'objet L'impôt sur le revenu des personnes physiques est constitué des paiements reçus de sources situées dans la Fédération de Russie. Le taux est établi par le troisième alinéa de l'article 224 du Code et s'élève à : 13 pour cent pour les résidents et 30 pour cent pour les personnes physiques qui ne sont pas des résidents de la Fédération de Russie. L'agent fiscal, selon le premier alinéa de l'article 226, est la source des revenus, c'est-à-dire l'organisation qui a payé l'individu pour son travail. En même temps, faites attention aux points suivants. Les personnes ayant perçu des revenus au titre d'un contrat civil peuvent bénéficier du droit accordé par le deuxième alinéa de l'article 221 du code aux retenues professionnelles. Il s'agit notamment des dépenses d'un particulier qui sont directement liées à la perception d'un revenu.

Fiscalité des services dans le cadre d'une convention avec un particulier

Ainsi, dans la situation considérée, la rémunération d'une personne physique au titre d'un contrat de droit civil est soumise aux cotisations à la Caisse de retraite de la Fédération de Russie et à la Caisse fédérale d'assurance maladie obligatoire, et n'est pas incluse dans la base de calcul des cotisations d'assurance dans conditions des montants payables à la Caisse d'assurance sociale de la Fédération de Russie. Primes d'assurance pour l'assurance sociale obligatoire contre les accidents du travail et les maladies professionnelles Les bases juridiques, économiques et organisationnelles de l'assurance sociale obligatoire contre les accidents du travail et les maladies professionnelles sont établies par la loi fédérale n° 125-FZ du 24 juillet 1998 « sur l'assurance sociale obligatoire contre les accidents du travail et les maladies professionnelles ». « l'assurance contre les accidents du travail et les maladies professionnelles » (ci-après dénommée la loi n° 125-FZ).

Convention de prestation de services par un particulier - impôt sur le revenu des personnes physiques et primes d'assurance

Ce type de primes d'assurance est réglementé par la loi fédérale n° 125-FZ du 24 juillet 1998, selon laquelle l'obligation de payer des primes d'assurance à hauteur des paiements au titre de la GPA naît si cela est prévu dans le contrat. si les termes du contrat que votre organisation a conclu avec un particulier contiennent une telle condition, calculez les primes d'assurance pour les blessures et transférez-les au budget.

Les cotisations au fonds d'assurance sociale ne sont pas accumulées. Conformément à la loi fédérale n° 212-FZ, les paiements aux personnes physiques dans le cadre des contrats de médecin généraliste sont soumis aux cotisations d'assurance aux fonds de pension et de maladie. Toutefois, selon le paragraphe 2 de la partie 3 de l'article 9 de la Conformément à la loi, aux cotisations de sécurité sociale, ces montants ne sont pas imposés. Les primes d'assurance de NS et PPV Les primes d'accident sont calculées si le contrat précise une condition qui oblige l'organisation à payer des primes d'assurance pour les blessures.

Attention

Sur la base du paragraphe 1 de l'article 20.1 de la loi n° 125-FZ, l'objet de l'imposition des primes d'assurance sont les paiements et autres rémunérations versés par les assurés en faveur des assurés dans le cadre des relations de travail et des contrats de droit civil, si, conformément avec le contrat de droit civil, le preneur d'assurance est tenu de payer les primes d'assurance à l'assureur . Ainsi, si un contrat civil (un contrat de prestation de services payants) avec un particulier contient une condition sur l'obligation de l'organisation de payer les primes d'assurance contre les accidents du travail et les maladies professionnelles, alors les primes d'assurance spécifiées sont payées sur la rémunération au titre du contrat. .

Paiement à un particulier pour les taxes sur les services

Info

Dans le même temps, une organisation russe, aux fins du chapitre 23 du Code des impôts de la Fédération de Russie, est reconnue comme agent fiscal. Les agents fiscaux sont tenus de retenir le montant de l’impôt accumulé directement sur le revenu du contribuable lors du paiement effectif (clause

4 cuillères à soupe. 226, art. 223 du Code des impôts de la Fédération de Russie). Cotisations d'assurance à la Caisse de retraite de la Fédération de Russie, à la Caisse d'assurance sociale et à la Caisse d'assurance médicale obligatoire. Relations liées au calcul et au paiement (transfert) des cotisations d'assurance à la Caisse de retraite de la Fédération de Russie, à la Caisse d'assurance sociale de la Fédération de Russie, la Caisse fédérale d'assurance médicale obligatoire est régie par la loi fédérale du 24 juillet 2009 n° 212-FZ « sur les cotisations d'assurance à la Caisse de retraite de la Fédération de Russie, à la Caisse d'assurance sociale de la Fédération de Russie, à la Caisse fédérale d'assurance maladie obligatoire. Caisse d'assurance maladie" (ci-après dénommée loi n° 212-FZ).

Paiement à un particulier pour les taxes de services 2017

Selon l'article 209 du Code des impôts de la Fédération de Russie, l'objet de l'imposition sont les revenus perçus par les contribuables : provenant de sources situées dans la Fédération de Russie et (ou) de sources situées en dehors de la Fédération de Russie - pour les personnes physiques qui sont des résidents fiscaux de la Fédération de Russie. ; provenant de sources situées en Fédération de Russie – pour les personnes physiques qui ne sont pas des résidents fiscaux de la Fédération de Russie. Ainsi, les rémunérations perçues par une personne physique au titre d'un contrat de prestation de services rémunérés sont reconnues soumises à l'impôt sur le revenu des personnes physiques.

L'article 224 du Code des impôts de la Fédération de Russie établit un taux d'imposition de 13 % pour les résidents de la Fédération de Russie et de 30 % pour les non-résidents de la Fédération de Russie. Sur la base des paragraphes 1 et 2 de l'article 226 du Code des impôts de la Fédération de Russie, les organisations russes dont ou à la suite de relations avec lesquelles le contribuable a perçu des revenus sont tenues de calculer, de retenir sur le contribuable et de payer le montant de l'impôt.

Paiement à un particulier pour les taxes sur les services

Selon l'alinéa « a » du paragraphe 1 de la partie 1 de l'article 5 de la loi n° 212-FZ, les payeurs de primes d'assurance sont des organismes qui effectuent des paiements et autres rémunérations aux particuliers. Conformément à la partie 1 de l'article 7 de la loi n° 212-FZ, l'objet de la taxation des primes d'assurance pour les organismes effectuant des paiements aux particuliers est reconnu comme les paiements et autres rémunérations accumulés par les payeurs de primes d'assurance en faveur des particuliers dans le cadre de les relations de travail et les contrats civils ayant pour objet l'exécution de travaux, les prestations de services (à l'exception des rémunérations versées aux entrepreneurs individuels, avocats, notaires).

Paiement à un particulier de services, quelles taxes ?

Conformément à l'article 3 de la loi n° 125-FZ, un assureur est une personne morale de toute forme organisationnelle et juridique (y compris une organisation étrangère opérant sur le territoire de la Fédération de Russie et employant des citoyens de la Fédération de Russie) ou une personne physique employant les personnes soumises à l'assurance sociale obligatoire contre les accidents du travail et les maladies professionnelles conformément au paragraphe 1 de l'article 5 de la loi n° 125-FZ. Conformément au paragraphe 4 du paragraphe 1 de l'article 5 de la loi n° 125-FZ, les personnes effectuant un travail sur la base d'un contrat civil sont soumises à l'assurance sociale obligatoire contre les accidents du travail et les maladies professionnelles si, conformément au contrat spécifié, le preneur d'assurance est tenu de payer les primes d'assurance à l'assureur.

Paiement à un particulier pour des services liés à l'impôt sur le revenu des particuliers

Conformément au paragraphe 1 de l'article 781 du Code civil de la Fédération de Russie, le client est tenu de payer les services qui lui sont fournis dans les délais et de la manière spécifiés dans le contrat de fourniture de services payants. Impôt sur le revenu des personnes physiques Conformément au paragraphe 1 de l'article 207 du Code des impôts de la Fédération de Russie, les contribuables de l'impôt sur le revenu des personnes physiques sont les personnes physiques qui sont des résidents fiscaux de la Fédération de Russie, ainsi que les personnes physiques qui perçoivent des revenus provenant de sources situées dans la Fédération de Russie et qui sont pas les résidents fiscaux de la Fédération de Russie. Sur la base du sous-paragraphe 6 du paragraphe 1 de l'article 208 du Code des impôts de la Fédération de Russie, la rémunération pour l'exécution d'un travail ou d'autres tâches, d'un travail effectué, d'un service fourni ou d'une action effectuée dans la Fédération de Russie est classée comme revenu provenant de sources situées dans le Fédération Russe.

Paiement aux particuliers pour les services d'impôt sur le revenu des personnes physiques en 2017

Conformément à la partie 1 de l'article 8 de la loi n° 212-FZ, la base de calcul des primes d'assurance pour les organisations est déterminée comme le montant des paiements et autres rémunérations prévus à la partie 1 de l'article 7 de la loi n° 212-FZ, accumulés par les payeurs de primes d'assurance pour la période de facturation en faveur des particuliers, à l'exception des montants précisés à l'article 9 de la loi n° 212-FZ. Sur la base de la clause 2 de la partie 3 de l'article 9 de la loi n° 212-FZ, la base de calcul des primes d'assurance n'inclut pas (en termes de primes d'assurance payables à la Caisse d'assurance sociale de la Fédération de Russie) toute rémunération versée aux personnes au titre contrats de droit civil.

Dans la pratique, des situations surviennent souvent lorsque le directeur général ou tout autre employé de l'entreprise souhaite rémunérer une personne morale. Depuis le 30 novembre 2016, une telle opportunité est apparue et l'article 45, paragraphe 1 du Code des impôts de la Fédération de Russie stipule que le paiement de l'impôt peut être effectué par une autre personne. À propos, les cotisations d'assurance pour l'assurance pension obligatoire, à la Caisse fédérale d'assurance maladie obligatoire et à la Caisse d'assurance sociale (à l'exception de la Caisse d'assurance sociale de la Caisse nationale d'assurance et de la Caisse de pension) peuvent également être payées par une autre personne à partir du 1er janvier. , 2017.

Nous proposons donc de considérer un exemple et de remplir avec nous un reçu de paiement des frais commerciaux pour le 4ème trimestre 2017 pour l'organisation de DomUyut LLC par un particulier Levashov M.A. Strictement conforme aux règles d'indication des informations dans les détails pour le transfert de fonds du Service fédéral des impôts de Russie.

Détails de DomUyut LLC : INN 7718346970 KPP 771801001

Détails Levashov Maxim Alekseevich : INN 772516010145. Adresse : Moscou, st. Velozavodskaya, 11/1, app. 55.

En haut du formulaire sont indiquées les coordonnées du bureau des impôts auquel le paiement est effectué. Tout est standard, sans aucune particularité. A quoi faut-il faire attention ? Il s'agit des champs Payeur, du champ Payer INN et du champ Nom du paiement. Si vous lisez attentivement les instructions du Service fédéral des impôts, vous devez procéder comme suit :

- Dans le champ Payeur, nous indiquons la personne qui paie le reçu pour l'organisation, dans notre exemple il s'agit de Maxim Alekseevich Levashov, MAIS dans le champ NIF du payeur, il est nécessaire d'indiquer le NIF de l'organisation, c'est-à-dire dans notre cas, il s'agit du TIN 7718346970.

- Dans le champ Nom du paiement, nous indiquons le numéro d'identification fiscale de la personne physique (TIN de Maxim Alekseevich Levashov), dans notre cas il s'agit du TIN 772516010145, puis après deux barres obliques (//) le nom de l'organisation DomUyut LLC et après deux autres barres obliques le nom du paiement.

- Ensuite, nous remplissons le reçu en standard, indiquons l'adresse du payeur (l'adresse de notre particulier), le montant de la taxe et apposons la signature du payeur.

Et voici la procédure ci-dessus pour remplir le reçu, entièrement préparé conformément au Règlement, malheureusement, N'ACCEPTE PASà la Sberbank pour le paiement. Ils ne peuvent accepter un tel reçu lorsque le NIF de la personne morale est indiqué dans la colonne NIF du payeur.

Ainsi, vous devez remplir un reçu de paiement d'impôt, en l'établissant comme l'exige la Sberbank. Le bureau des impôts accepte de tels paiements.

Un exemple de reçu complété peut être téléchargé à partir du lien.

Un tel reçu peut être apporté à la banque et payé en espèces pour l'organisation.

Attention! La pratique montre que même un paiement correctement effectué (conformément aux exigences de la Sberbank, mais pas aux règles du Service fédéral des impôts) ne peut pas toujours être reflété correctement sur la carte de votre entreprise. Nous pensons qu'il est nécessaire d'ordonner un rapprochement avec l'administration fiscale et de s'assurer que le paiement est correctement reflété. Si votre paiement n'est pas reflété correctement dans vos comptes, assurez-vous de soumettre une lettre pour rechercher et clarifier le paiement sous forme libre.

Avez-vous besoin d'aide pour remplir un reçu ou clarifier un paiement au Service fédéral des impôts ? Appelez-nous au tél.