20.12.2021

1s 8.3 ανατίμηση νομίσματος. Πώς να πραγματοποιήσετε και να λάβετε υπόψη την αναπροσαρμογή των συναλλαγματικών υπολοίπων

Είμαι στην ευχάριστη θέση να καλωσορίσω όλους ξανά στον ιστότοπο. Σήμερα, μετά από ένα σύντομο διάλειμμα, θα συνεχίσουμε να εξοικειωνόμαστε με τις ρυθμιζόμενες λειτουργίες του κλεισίματος του μήνα και τι μας ακολουθεί. Επιτρέψτε μου να σας υπενθυμίσω ότι έχουμε συζητήσει προηγουμένως τα θέματα και. Όλα τα άρθρα που σχετίζονται με αυτήν τη σειρά δημοσιεύσεων βρίσκονται στην ενότητα.

Προϊόν λογισμικού "1C Λογιστική Επιχείρηση"σας επιτρέπει να παρακολουθείτε τις συναλλαγές σε ξένο νόμισμα. Για το σκοπό αυτό, η διαμόρφωση περιλαμβάνει λογαριασμούς νομισμάτων. Λόγω του γεγονότος ότι η ισοτιμία του δολαρίου και του ευρώ αλλάζει συνεχώς στη λογιστική, κατά το κλείσιμο του μήνα, γίνεται μια πράξη «Ανατίμηση ξένου νομίσματος», το οποίο προσαρμόζει τα νομισματικά υπόλοιπα σύμφωνα με την τρέχουσα ισοτιμία. Θα μιλήσουμε για τα χαρακτηριστικά της λογιστικής συναλλαγών σε ξένο συνάλλαγμα και την ανατίμηση ξένου νομίσματος σε αυτό το υλικό.

Επιτρέψτε μου να σας υπενθυμίσω ότι ο ιστότοπος έχει ήδη μια σειρά από άρθρα που είναι αφιερωμένα στο θέμα του κλεισίματος ενός μήνα στο πρόγραμμα 1C BUKH 3.0:

Πώς να αντικατοπτρίσετε σωστά την αγορά νομίσματος σε 1C

Προκειμένου να κατανοήσουμε ποιες συναλλαγές πραγματοποιούνται από την ρυθμιζόμενη πράξη «Αποτίμηση ξένου νομίσματος», χρειαζόμαστε τουλάχιστον ο οργανισμός να έχει νόμισμα και για αυτό πρέπει να αγοραστεί. Η αγορά νομίσματος αντικατοπτρίζεται στο πρόγραμμα χρησιμοποιώντας το έγγραφο «Διαγραφή από τρεχούμενο λογαριασμό». Ας ανοίξουμε αυτό το έγγραφο (ενότητα μενού «Τράπεζα και ταμεία» -> Τραπεζικά αντίγραφα). Ορίζουμε τις ακόλουθες λεπτομέρειες:

- Σύμβαση - πρέπει να είναι σε ρούβλια, τύπος σύμβασης "Άλλο"

- Λογαριασμός διακανονισμού 57.02 «Αγορά συναλλάγματος».

Σε αυτό το παράδειγμα, πρόκειται να αγοράσουμε $1000. Στις 8 Ιουλίου 2014, η επίσημη συναλλαγματική ισοτιμία ήταν $1 = 34,5691 ρούβλια και η συναλλαγματική ισοτιμία της τράπεζας ήταν 34,80 ρούβλια. για 1 $. Επομένως, στο πεδίο ποσού παραστατικού υποδεικνύουμε 34.800,00 RUB.

Ας εξετάσουμε το έγγραφο. Έτσι αντικατοπτρίσαμε την απαρίθμηση μετρητάγια την αγορά νομίσματος: 57,02 Dt 51 Kt - 34.800,00 RUB. Ο λογαριασμός 57 «Αγορά συναλλάγματος» είναι ενδιάμεσος μεταξύ των λογαριασμών 51 «Λογαριασμοί σε συνάλλαγμα» και 52 «Λογαριασμοί συναλλάγματος». Έγινε για να μπορέσουμε να αντικατοπτρίσουμε την κατάσταση όταν διαγράφηκαν χρήματα για την αγορά συναλλάγματος, αλλά η τράπεζα δεν μας τα έχει μεταφέρει ακόμα και δεν μπορούμε να τα πιστώσουμε ακόμη.

Τώρα είναι απαραίτητο να αντικατοπτριστεί η πίστωση του αγορασμένου νομίσματος στους λογαριασμούς 52 «Συναλλαγματικός Λογαριασμός» του οργανισμού μας, που πραγματοποιήθηκε στις 10 Ιουλίου 2014 (δύο ημέρες αργότερα). Για να το κάνουμε αυτό, θα χρησιμοποιήσουμε το έγγραφο «Απόδειξη σε τρεχούμενο λογαριασμό». Υποδεικνύουμε τις ακόλουθες τιμές στα πεδία αυτού του εγγράφου:

- Είδος συναλλαγής – Αγορά ξένου νομίσματος.

- Λογαριασμός λογαριασμών – 52 «Λογαριασμοί συναλλάγματος»;

- Ο τραπεζικός λογαριασμός είναι λογαριασμός του οργανισμού μας σε ξένο νόμισμα. Όταν το καθορίζουμε, το πεδίο «Ποσό» αντικατοπτρίζεται στο νόμισμα που έχει ο καθορισμένος λογαριασμός.

- Στοιχείο ταμειακών ροών – δημιουργήστε ένα νέο στοιχείο με τον τύπο κίνησης «Λοιπές εισπράξεις από τρέχουσες εργασίες».

- Ποσό – 1000;

- Τραπεζικό επιτόκιο - κατά την ημερομηνία εγγραφής, 10 Ιουλίου 2014, το τραπεζικό επιτόκιο ήταν 34,30 ρούβλια. για $1?

- Λογαριασμός διακανονισμού – 57.02 «Αγορά συναλλάγματος»;

- Η συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας κατά την ημερομηνία της συναλλαγής με το νόμισμα μεταφορτώνεται αυτόματα εάν είναι διαθέσιμο το Διαδίκτυο.

Ας δούμε το έγγραφο και ας δούμε τις αναρτήσεις του:

Ας το αναλύσουμε. Η πρώτη καταχώριση αντικατοπτρίζει την αγορά νομίσματος με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας και η δεύτερη αντικατοπτρίζει την απόκλιση της ισοτιμίας με την οποία η τράπεζα πουλάει νόμισμα σε εμάς από την ισοτιμία της Κεντρικής Τράπεζας. Ουσιαστικά πρόκειται για την προμήθεια που παρακρατεί η τράπεζα για τη συναλλαγή που πραγματοποιήθηκε:

(34,30 (τραπεζική ισοτιμία) – 34,0758 (επιτόκιο Κεντρικής Τράπεζας)) * 1000 $ = 224,20 ρούβλια.

- Είδος πράξης – Άλλοι διακανονισμοί με αντισυμβαλλόμενους.

- Λογαριασμός – 51 «Τρέχοντες λογαριασμοί»;

- Ποσό – 500;

- Στοιχείο ταμειακών ροών – δημιουργήστε ένα νέο στοιχείο με τον τύπο κίνησης «Λοιπές πληρωμές για τρέχουσες λειτουργίες».

- Λογαριασμός διακανονισμού – 57.02 «Αγορά συναλλάγματος».

Ας δούμε το έγγραφο και ας δούμε τις αναρτήσεις:

Έτσι, δεν θα πρέπει να υπάρχει υπόλοιπο στον λογαριασμό 57.02 «Αγορά συναλλάγματος».

Ανατίμηση ξένου νομίσματος σε 1C

Ας αντικατοπτρίσουμε την αγορά αγαθών σε ξένο νόμισμα ποσού 100 $ στις 17 Ιουλίου 2014. Αυτό αντικατοπτρίζεται σε ένα απλό έγγραφο «Παραλαβή αγαθών και υπηρεσιών», αλλά μόνο η συμφωνία με τον αντισυμβαλλόμενο δεν πρέπει να είναι σε ρούβλια, αλλά στο επιλεγμένο νόμισμα (USD).

Με βάση αυτό το έγγραφο, δημιουργούμε ένα έγγραφο «Διαγραφή από τον τρεχούμενο λογαριασμό», το οποίο θα είναι επίσης σε ξένο νόμισμα. Εάν το δημιουργήσετε πραγματικά με βάση την απόδειξη, τότε δεν θα χρειαστεί να συμπληρώσετε επιπλέον πεδία.

Η δεύτερη καταχώριση είναι σαφής - χρεώνει $100 c52 από τον λογαριασμό με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας την ημερομηνία της συναλλαγής. Αλλά η πρώτη καλωδίωση είναι πιο ενδιαφέρουσα. Προσαρμόζει ή επανεκτιμά τα υπόλοιπα σε λογαριασμό ξένου νομίσματος με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας στις 17 Ιουλίου 2014.

Για να γίνει πιο σαφές, επιτρέψτε μου να εξηγήσω κάτι. Στη λογιστική και στο 1C, τα κεφάλαια σε λογαριασμούς ξένου νομίσματος αντικατοπτρίζονται σε ρούβλια. Για να βεβαιωθείτε για αυτό, μπορείτε να δημιουργήσετε έναν «Ισολογισμό Κύκλου Εργασιών» για τον λογαριασμό 52, υποδεικνύοντας στις ρυθμίσεις στην καρτέλα «δείκτες» ότι μας ενδιαφέρουν τα λογιστικά πεδία (δεδομένα λογιστική) και «Ποσό νομίσματος». Το πίσω μέρος της εικόνας σχηματίστηκε πριν από το εν λόγω έγγραφο «Διαγραφή από τον τρεχούμενο λογαριασμό.

Αποδεικνύεται ότι αυτά τα $1.000, τα οποία διατηρούμε στον λογαριασμό 52, έχουν διαφορετική αξία σχεδόν κάθε μέρα και το υπόλοιπο σε όρους ρούβλι που σχηματίστηκε στα τέλη Ιουλίου σχεδόν σίγουρα δεν αντιστοιχεί στη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας στις 31 Ιουλίου , 2014. Για την προσαρμογή της αξίας του νομίσματος (το χίλια μας) σύμφωνα με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας, δημιουργείται μια καταχώριση χρησιμοποιώντας τον λογαριασμό 91.01 στο έγγραφο «Διαγραφή από τον τρεχούμενο λογαριασμό».

Επιστημονικά, αυτό ονομάζεται συναλλαγματική διαφορά. Εάν το δολάριο είχε πέσει σε τιμή, θα είχαμε χάσει και η δημοσίευση θα είχε αντικατοπτριστεί, χρησιμοποιώντας τον λογαριασμό εξόδων 91.2 «Άλλα έξοδα».

Η αναπροσαρμογή των συναλλαγματικών υπολοίπων δεν πραγματοποιείται καθημερινά. Κατά κανόνα, αυτό συμβαίνει όταν τα κεφάλαια διαγράφονται ή λαμβάνονται στον λογαριασμό 52 ή κατά το κλείσιμο του μήνα. Ας εκτελέσουμε τώρα την ρυθμιζόμενη λειτουργία κλείσιμο του μήνα «Αποτίμηση ξένου νομίσματος». Μπορείτε να βρείτε μια υπηρεσία για τη διαχείριση μηνιαίων λειτουργιών κλεισίματος στην καρτέλα "Λειτουργίες" του κύριου μενού. Θα πραγματοποιήσουμε αναπροσαρμογή για τον Ιούλιο του 2014.

Από τις 31 Ιουλίου, $1 = 35,7271 ρούβλια. Το υπόλοιπο των $900 διατηρήθηκε στην τιμή που καθορίστηκε όταν διαγράφηκαν τα κεφάλαια στις 17 Ιουλίου: $1 = 34,3853 ρούβλια. Έτσι, το δολάριο αυξήθηκε σε τιμή έναντι του ρουβλίου και κερδίσαμε και πάλι λίγο: 900 * 35,7271 – 900 * 34,3853 = 32 154,39 – 30 946,77 = 1 207,62

Πού αποθηκεύονται οι συναλλαγματικές ισοτιμίες στο ACC 3.0;

Θα μπορούσαμε να τελειώσουμε εδώ, αλλά υπάρχει ένα ακόμη μικρό ερώτημα. Εγώ ο ίδιος άρχισα πρόσφατα να εργάζομαι με την έκδοση του 1C Accounting 3.0 και στη διαδικασία προετοιμασίας του υλικού πέρασα αρκετό καιρό ψάχνοντας πού θα μπορούσα να δω τις συναλλαγματικές ισοτιμίες που λήφθηκαν από το Διαδίκτυο. Μετά φυσικά το βρήκα. Για να προβάλετε, πρέπει να ανοίξετε τον κατάλογο "Νομίσματα", ο οποίος βρίσκεται στην ενότητα "Κατάλογοι" του κύριου μενού. Παρεμπιπτόντως, σε αυτόν τον κατάλογο στην κορυφή υπάρχει ένα κουμπί "Λήψη συναλλαγματικών ισοτιμιών", κάνοντας κλικ στο οποίο ανοίγει ένα παράθυρο όπου πρέπει να καθορίσετε την περίοδο λήψης.

Μετά από αυτό, πρέπει να ανοίξετε το νόμισμα ενδιαφέροντος για επεξεργασία και να βρείτε τις "Τιμές νομίσματος" στο επάνω μέρος του παραθύρου.

Αυτό είναι τώρα!) Αν σας άρεσε αυτό το άρθρο, μπορείτε χρησιμοποιήστε τα κουμπιά κοινωνικά δίκτυα να το κρατήσεις για τον εαυτό σου!

Επίσης, μην ξεχνάτε τις ερωτήσεις και τα σχόλιά σας. αφήστε στα σχόλια!

2017-05-20T12:15:02+00:00γιατί χρειάζεσαι" Ανατίμηση νομίσματος"; Μου κάνουν πολύ συχνά αυτή την ερώτηση από αρχάριους λογιστές, επειδή δεν έχουν αντιμετωπίσει ακόμη συναλλαγές συναλλάγματος στην πράξη και δεν καταλαβαίνουν από πού προέρχεται αυτή η ανατίμηση, πώς υπολογίζεται και αν είναι απαραίτητη. Ας το καταλάβουμε μια για πάντα. Όλα χρησιμοποιώντας το παράδειγμα του 1C: Accounting 8.3, έκδοση 3.0 Πρώτον, η επανεκτίμηση γίνεται "από μόνη της". κλείσιμο του μήνα.

Δεύτερον, προκύπτει μόνο για οργανισμούς που είχαν συναλλαγές συναλλάγματος.

Και να γιατί.

Σύμφωνα με την PBU 3/2006 σχετικά με τη λογιστική των περιουσιακών στοιχείων και των υποχρεώσεων, η αξία των οποίων εκφράζεται σε ξένο νόμισμα, έχουμε:

Η αξία των περιουσιακών στοιχείων και των υποχρεώσεων που εκφράζονται σε ξένο νόμισμα υπόκειται σε μετατροπή σε ρούβλια για να ληφθούν υπόψη στις λογιστικές και οικονομικές καταστάσεις.

Η αξία επανυπολογίζεται κατά την ημερομηνία της συναλλαγής σε ξένο νόμισμα, καθώς και κατά την ημερομηνία αναφοράς.

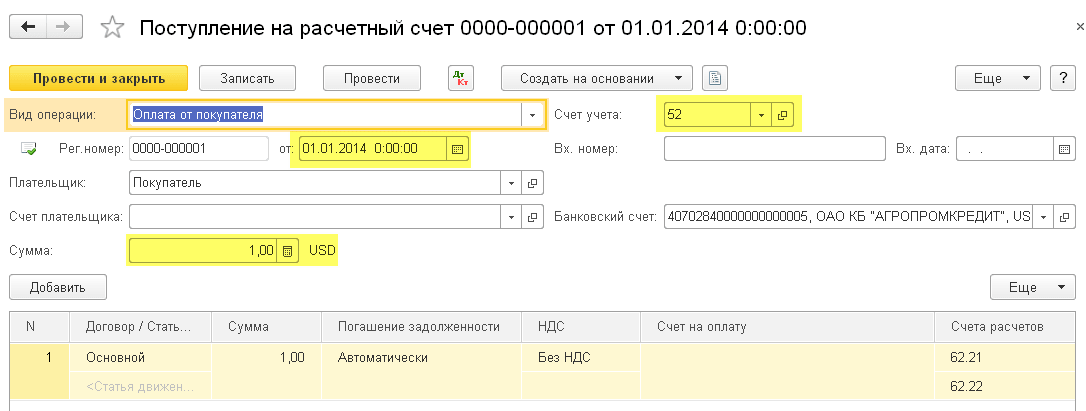

01.01.2014 ο αγοραστής μεταφέρθηκε στον τραπεζικό μας λογαριασμό 1 δολάριο.

Η καλωδίωση θα γίνει ως εξής:

D52 Κ62 1 USD (32,6587 ρούβλια)

Λάβετε υπόψη ότι καταγράψαμε το ποσό της συναλλαγής ταυτόχρονα στο νόμισμα της συναλλαγής (1 δολάριο) και σε ρούβλια με τη συναλλαγματική ισοτιμία την ημερομηνία της συναλλαγής (1η Ιανουαρίου 2014, η ισοτιμία του δολαρίου ήταν ακριβώς 32,6587 ρούβλια).

Αποδεικνύεται ότι Όλοι οι λογαριασμοί νομισμάτων αποθηκεύουν τους νομισματικούς δείκτες τους σε δύο διαστάσεις ταυτόχρονα: στο νόμισμα λογαριασμού και σε ρούβλια (το κύριο νόμισμα της ρυθμιζόμενης λογιστικής για τη Ρωσία).

Έτσι, στο τέλος της ημέρας την 1η Ιανουαρίου 2014, το υπόλοιπο στον λογαριασμό 52 θα είναι 1 USD και ταυτόχρονα 32,6587 ρούβλια.

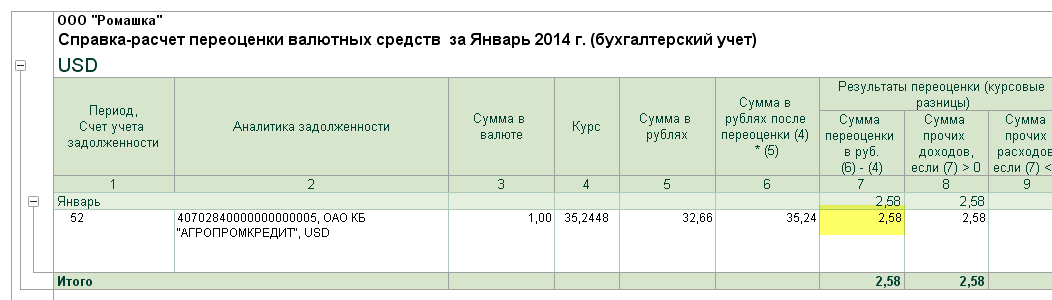

Όλα είναι υπέροχα, αλλά η ώρα περνάει. Η ισοτιμία του δολαρίου αλλάζει. Και τώρα στο τέλος του μήνα (31/01/2014) για ένα δολάριο δίνουν 35,2448 ρούβλια.

Και, αν κοιτάξουμε το υπόλοιπό μας στο λογαριασμό 52 στο τέλος του μήνα, θα δούμε ότι παρά το γεγονός ότι η τιμή έχει αλλάξει, εξακολουθεί να υπάρχει 1 USD και 32,6587 ρούβλια. Αλλά γνωρίζουμε ότι ένα δολάριο αντιστοιχεί ήδη όχι σε 32,6587 ρούβλια, αλλά σε 35,2448 ρούβλια! σηκώθηκε ασυμφωνία μεταξύ του ποσού του υπολοίπου σε δολάρια και του ποσού του υπολοίπου σε ρούβλια.

Έτσι, αυτός ο ίδιος ο επανυπολογισμός της αξίας των περιουσιακών στοιχείων και των υποχρεώσεων σε ξένο νόμισμα κατά την ημερομηνία αναφοράς (δηλαδή, μηνιαία) επινοήθηκε ακριβώς για να αποκατασταθεί αυτή η αντιστοιχία μεταξύ νομίσματος και ρουβλίων κάθε φορά στο τέλος του μήνα.

ΣΕ σε αυτή την περίπτωσηΗ αναπροσαρμογή για τον λογαριασμό 52 στις 31 Ιανουαρίου 2014 θα έχει ως εξής:

Δ52 Κ91.01 2,5861 ρούβλια

Έτσι, υπερτιμήσαμε το υπόλοιπο του ρουβλίου στον λογαριασμό 52 κατά 2,5861 ρούβλια σε βάρος άλλων εσόδων. Αποδεικνύεται ότι η συναλλαγματική ισοτιμία έχει αυξηθεί αυτόν τον μήνα - εξ ου και τα έσοδα για τον οργανισμό. Αν η ισοτιμία είχε πέσει, αντιθέτως, θα υπήρχαν άλλα έξοδα.

Έτσι, μετά την επανεκτίμηση, το χρεωστικό υπόλοιπο στο λογαριασμό 52 στο τέλος της ημέρας στις 31 Ιανουαρίου 2014 θα είναι 1 USD και ταυτόχρονα 35,2448 ρούβλια.

Όμως ο χρόνος περνά. Και στα τέλη Φεβρουαρίου, για 1 δολάριο δίνουν ήδη 36.0501 ρούβλια. Αυτό σημαίνει ότι είχαμε και πάλι απόκλιση μεταξύ δολαρίων και ρουβλίων στον λογαριασμό 52 και ταυτόχρονα προέκυψαν άλλα έσοδα λόγω της αύξησης της συναλλαγματικής ισοτιμίας για τον Φεβρουάριο.

Η νέα αναπροσαρμογή θα δώσει τις ακόλουθες εγγραφές:

Δ52 Κ91.01 0,8053 ρούβλια

Και το χρεωστικό υπόλοιπο στο λογαριασμό 52 στο τέλος της ημέρας στις 28 Φεβρουαρίου 2014 θα είναι το ίδιο 1 USD και ταυτόχρονα 36.0501 ρούβλια.

Και έτσι θα επαναξιολογήσουμε επ' άπειρον, εφόσον διατηρούμε μη μηδενικό υπόλοιπο στον λογαριασμό 52. Άλλοι λογαριασμοί νομισμάτων επανεκτιμώνται με τον ίδιο τρόπο.

Ακολουθεί μια σύντομη θεωρία για την ανατίμηση του ξένου νομίσματος στη λογιστική. Τώρα ας δούμε πώς υλοποιούνται όλα αυτά στο πρόγραμμα χρησιμοποιώντας το παράδειγμα του 1C: Accounting 8.3 (έκδοση 3.0):

Φόρτωση συναλλαγματικών ισοτιμιών για το 2014

Άνοιγμα λογαριασμού σε ξένο νόμισμα (USD)

Για να το κάνετε αυτό, μεταβείτε στην ενότητα "Κύρια" -> "Οργανισμοί" και ανοίξτε τον οργανισμό μας εκεί ():

Στην κάρτα οργανισμού στον επάνω πίνακα, επιλέξτε το στοιχείο "Τραπεζικοί λογαριασμοί":

Στη λίστα των λογαριασμών που ανοίγει, κάντε κλικ στο κουμπί «Δημιουργία» και συμπληρώστε την κάρτα τρέχοντος λογαριασμού ως εξής (ο αριθμός λογαριασμού και το BIC δίνονται ως παράδειγμα. βεβαιωθείτε ότι έχετε επιλέξει το νόμισμα του λογαριασμού USD):

Κάντε κλικ στο "Αποθήκευση και κλείσιμο".

Λαμβάνουμε χρήματα από τον αγοραστή

Για να το κάνετε αυτό, μεταβείτε στην ενότητα "Τράπεζα και ταμεία" και επιλέξτε το στοιχείο "Κατάσταση τραπεζών" εκεί ():

Κάντε κλικ στο κουμπί «Απόδειξη» και συμπληρώστε την κίνηση του τραπεζικού λογαριασμού ως εξής (απόδειξη 01 $ την 01/01/2014, από οποιονδήποτε αντισυμβαλλόμενο βάσει οποιασδήποτε συμφωνίας, λογιστικός λογαριασμός - 52, τραπεζικός λογαριασμός - αυτός που μόλις δημιουργήσαμε):

Κάντε κλικ στο «Σύρετε και κλείστε».

Ας δούμε τις εγγραφές εγγράφων (κουμπί DtKt στο ημερολόγιο δηλώσεων):

Βλέπουμε ότι πιστώθηκε 1 δολάριο στο λογαριασμό 52 με τη συναλλαγματική ισοτιμία από την 01/01/2014 (σχετικά με το πώς να δούμε τις συναλλαγματικές ισοτιμίες για μια συγκεκριμένη ημερομηνία στο 1C: Λογιστική).

Κλείσιμο του μήνα για τον Ιανουάριο

Μεταβείτε στην ενότητα "Λειτουργίες" και επιλέξτε το στοιχείο "Κλείσιμο μήνα" εκεί ():

Επιλέξτε την περίοδο Ιανουαρίου 2014 και κάντε κλικ στο «Κλείσιμο του μήνα».

Στη συνέχεια, βρίσκουμε το στοιχείο "Ανατίμηση κεφαλαίων νομίσματος", κάνουμε κλικ σε αυτό και επιλέγουμε "Εμφάνιση συναλλαγών":

Εδώ είναι η συναλλαγματική μας διαφορά των 2,58 ρούβλια:

Ας επιστρέψουμε στο τέλος του μήνα για τον Ιανουάριο του 2014 και ας βρούμε εκεί το κουμπί «Αναφορές-Υπολογισμοί». Κάντε κλικ σε αυτό και επιλέξτε το στοιχείο "Ανατίμηση κεφαλαίων νομίσματος":

Το πρόγραμμα θα δημιουργήσει μια αναφορά με υπολογισμούς για την ανατίμηση των νομισματικών κεφαλαίων:

Ομοίως, κάντε ένα μηνιαίο κλείσιμο για τον Φεβρουάριο για να διασφαλίσετε ότι οι προκαταρκτικοί υπολογισμοί μας ταιριάζουν με τη συμπεριφορά του προγράμματος.

Είμαστε υπέροχοι, αυτό είναι όλο

Εάν αυτό δεν βοηθήσει, τότε είναι πολύ πιθανό ο λογαριασμός για τον οποίο περιμένετε να υπολογιστεί η συναλλαγματική διαφορά να περιλαμβάνεται στη λίστα των λογαριασμών σας με ειδική διαδικασία αναπροσαρμογής.

Dt 52,2 Τρεχούμενος λογαριασμός συναλλάγματος 3000 δολάρια ΗΠΑ x 23 ρούβλια.

Kt 52,1 Λογαριασμός συναλλάγματος διέλευσης 75 καπίκια. == 71250 τρίψτε.

Στο λογαριασμό 52.1 υπήρχε μια συναλλαγματική διαφορά στο ποσό (23 ρούβλια 75 καπίκια - 23 ρούβλια) x 9000 δολάρια ΗΠΑ = 6750 ρούβλια.

Dt 52-1

Kt 80, υπολογαριασμός "Συναλλαγματικές διαφορές" 6750 τρίψτε.

3. Τα έσοδα από το ρούβλι από την υποχρεωτική πώληση νομίσματος πιστώνονται στον τρεχούμενο λογαριασμό του οργανισμού (6.000 USD x 23 ρούβλια 50 καπίκια = 141.000 ρούβλια)

Dt 51 Τρεχούμενος λογαριασμός

Kt 48 Πώληση άλλων περιουσιακών στοιχείων 141.000 ρούβλια.

Το ποσό του ξένου νομίσματος που πωλήθηκε διαγράφεται στο κόστος των πωλήσεων με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας την ημέρα της πώλησης

Dt 48 Πώληση άλλων περιουσιακών στοιχείων 6.000 δολάρια ΗΠΑ x 24 ρούβλια. = 144.000 τρίψιμο.

Kt 57 Μεταγραφές καθ' οδόν

Αποφασισμένος οικονομικό αποτέλεσμααπό την υποχρεωτική πώληση μέρους των κερδών σε ξένο νόμισμα

Dt 3000 τρίψτε. (144000 - 141000)

Το οικονομικό αποτέλεσμα είναι η διαφορά μεταξύ της συναλλαγματικής ισοτιμίας (ισοτιμία πώλησης) και της ισοτιμίας της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας κατά την ημερομηνία πώλησης.

Στο λογαριασμό 57 "Μεταφορές κατά τη μεταφορά" υπήρχε μια συναλλαγματική διαφορά στο ποσό των (24 ρούβλια - 23 ρούβλια 75 καπίκια) x 6000 δολάρια ΗΠΑ = 1500 ρούβλια.

Προέκυψε λόγω της διαφοράς μεταξύ της συναλλαγματικής ισοτιμίας της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας κατά την ημερομηνία πώλησης και κατά την ημερομηνία κατάθεσης του νομίσματος που υπόκειται σε υποχρεωτική πώληση.

Γίνεται η ακόλουθη εγγραφή για τον λογιστικό έλεγχο του ποσού της συναλλαγματικής διαφοράς:

Kt 80, υπολογαριασμός «Συναλλαγματικές διαφορές». 1500 τρίψτε.

Σύμφωνα με την προαναφερθείσα Οδηγία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας της 29ης Ιουνίου 1992 Νο. 7 (λαμβάνοντας υπόψη μεταγενέστερες τροποποιήσεις και προσθήκες), οι οργανισμοί μπορούν να πραγματοποιούν εθελοντικές πωλήσεις από λογαριασμό νομίσματος διαμετακόμισης που υπερβαίνουν τα ποσά που υπόκεινται σε υποχρεωτική πώληση.

Έτσι, μια υποχρεωτική πώληση πραγματοποιείται μόνο από τον λογαριασμό νομίσματος διαμετακόμισης του οργανισμού και μια εθελοντική πώληση τόσο από τον λογαριασμό τρεχουσών νομισμάτων όσο και από τον λογαριασμό διαμετακόμισης.

ΠΩΛΗΣΕΙΣ ΕΞΑΓΩΓΙΚΩΝ ΠΡΟΪΟΝΤΩΝ ΣΤΟ ΠΛΑΙΣΙΟ ΣΥΜΦΩΝΙΑΣ ΕΠΙΤΡΟΠΗΣ ΜΕ ΡΩΣ ΕΝΔΙΑΜΕΣΟΛΟΓΗ

Στο δικό του εργασία μαθημάτωνΘα εξετάσω μόνο τη λογιστική του εντολέα.

1.Σύμφωνα με τη συμφωνία προμήθειας, μια παρτίδα εξαγωγής αγαθών στάλθηκε για παράδοση σε ξένο αγοραστή:

Υπολογαριασμός Dt 45.1 "Εμπορεύματα που αποστέλλονται για εξαγωγή"

Kt 40.1 Έτοιμα προϊόντα για εξαγωγή 100.000 τρίψιμο.

2. Πληρωμένα γενικά έξοδα σε ρούβλια:

Dt 43.1

Kt 5140.000 τρίψτε.

3. Μετά την αποστολή των εμπορευμάτων στον αλλοδαπό αγοραστή από το λιμάνι ή από το συνοριακό σιδηροδρομικό σημείο, ο μεσάζων πρέπει να ειδοποιήσει σχετικά τον προμηθευτή.

Σύμφωνα με την Οδηγία του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας «Σχετικά με τη διαδικασία συμπλήρωσης εντύπων ετήσιας οικονομικής αναφοράς», που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 12ης Νοεμβρίου 1996 αριθ. 97 (μόνιμο έγγραφο) , από την ημερομηνία παραλαβής της ειδοποίησης η πώληση αντικατοπτρίζεται:

Dt 62.2 Διακανονισμοί με πράκτορες προμηθειών 9.000 $ x 22

για τα παρεχόμενα εξαγωγικά εμπορεύματα τρίψτε. 50 καπίκια (Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας συναλλαγματική ισοτιμία κατά την ημερομηνία παραλαβής

Kt 46.1 Πωλήσεις εξαγωγικών αγαθών, ειδοποιήσεις) = 202.500 ρούβλια. έργα, υπηρεσίες

Ταυτόχρονα, το ποσό των εξόδων που καταβάλλονται από τον πράκτορα προμήθειας σε ξένο νόμισμα και η προμήθεια περιλαμβάνονται στα έξοδα του εντολέα. το χρέος του πράκτορα προμήθειας προς τον εντολέα μειώνεται κατά αυτό το ποσό (1.000 $ - γενικά έξοδα και 800 $ - προμήθεια στον μεσάζοντα):

Dt 43,2 1800 δολάρια ΗΠΑ x 22 ρούβλια. 50 καπίκια = 40500 τρίψτε.

Το κόστος των αποστελλόμενων αγαθών και τα έξοδα πώλησής του διαγράφονται στις πωλήσεις:

Dt 46.1

Kt 45,1 100.000 τρίψτε.

Dt 46.1

Kt 43,1 40.000 τρίψτε.

Dt 46.1

Kt 43,2 40.500 τρίψτε.

Το οικονομικό αποτέλεσμα από την πώληση καθορίζεται:

Dt 46.1

Kt 80 22.000 τρίψτε.

4.α) Το υπόλοιπο μέρος των κερδών σε ξένο νόμισμα μεταφέρεται από τον πράκτορα προμήθειας στον λογαριασμό διαμετακόμισης ξένου νομίσματος του εντολέα:

Dt 52,1 7200 δολάρια ΗΠΑ με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας

Kt62.2 κατά την ημερομηνία εγγραφής

Εκδίδεται αναγκαστική πώληση. Υπόκειται σε υποχρεωτική πώληση 7200 x 0,75 = 5400 $. 1.800 $ κατατίθενται στον τρέχοντα λογαριασμό συναλλάγματος.

Dt 57 5400 δολάρια ΗΠΑ με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας

Kt 52.1 κατά την ημερομηνία αφαίρεσης

Kt 52,1 από την ημερομηνία μεταφοράς

Dt 51 ρούβλια έσοδα από

Kt 48 υποχρεωτική πώληση

Kt 57 με το επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας κατά την ημερομηνία πώλησης

ή Οικονομικό αποτέλεσμα από

Dt 48 υποχρεωτική πώληση

Dt57

CT80

ή διαφορά ανταλλαγής

Dt80

β) Η υποχρεωτική πώληση επισημοποιήθηκε από τον αντιπρόσωπο της προμήθειας:

Dt 52,2 1800 δολάρια ΗΠΑ με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας

Kt 62,2 κατά την ημερομηνία εγγραφής

Έσοδα 51 ρούβλι Dt

Kt 48 για το νόμισμα που πωλήθηκε

Ισοδύναμο Dt 48 ρούβλι του πωλούμενου νομίσματος

Kt 62,2 με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας κατά την ημερομηνία πώλησης

ή Οικονομικό αποτέλεσμα από υποχρεωτική πώληση

Συναλλαγματική διαφορά στο λογαριασμό 62.2 «Διακανονισμοί με αντιπροσώπους προμηθειών για παρεχόμενα εξαγωγικά αγαθά»:

Dt 62,2

CT80 ή

Kt 62,2

Η τραπεζική προμήθεια για τις υποχρεωτικές πωλήσεις διαγράφεται ως χρέωση στο λογαριασμό 48, αλλά δεν μειώνει το φορολογητέο κέρδος.

Σημειώνεται ότι, σύμφωνα με το Νόμο ΦΠΑ, οι εξαγωγείς έχουν φορολογική απαλλαγή ύψους 100% του κόστους των εξαγόμενων αγαθών (εργασία, υπηρεσίες).

4. ΛΟΓΙΣΤΙΚΗ ΕΙΣΑΓΩΓΙΚΕΣ ΠΡΑΞΕΙΣ

ΛΟΓΙΣΤΗΡΙΑ ΕΙΣΑΓΩΓΙΚΩΝ ΠΡΑΞΕΩΝ ΜΕ ΑΜΕΣΗ ΣΥΜΒΑΣΗ ΜΕΤΑΞΥ ΡΩΣΟΥ ΑΓΟΡΑΣΤΗ ΚΑΙ ΞΕΝΟΥ ΠΡΟΜΗΘΕΥΤΗ ΕΙΣΑΓΟΜΕΝΩΝ ΑΓΩΝΩΝ

Σε αυτό το τμήμα, ο όρος «εισαγόμενα αγαθά» σημαίνει οποιαδήποτε υλικά περιουσιακά στοιχεία που, όταν εισάγονται στο έδαφος της Ρωσικής Ομοσπονδίας, διασχίζουν τα σύνορά της χωρίς την υποχρέωση επανεξαγωγής.

Κατά την καταγραφή των συναλλαγών για την εισαγωγή αγαθών, είναι απαραίτητο, πρώτον, να τίθενται εγκαίρως τα εισαγόμενα αγαθά στον ισολογισμό και δεύτερον, να διαμορφώνεται σωστά στους λογιστικούς λογαριασμούς το πραγματικό κόστος των εισαγόμενων αγαθών, το οποίο θα είναι κόστος για περαιτέρω χρήση - διαγραφή για παραγωγή ή υλοποίηση.

Τα εμπορεύματα πρέπει να τεθούν σε ισολογισμό από τη στιγμή που η κυριότητα του περιέρχεται στον εισαγωγέα. Σύμφωνα με την PBU, η ημερομηνία της μεταβίβασης της κυριότητας στον εισαγωγέα είναι η ημερομηνία της συναλλαγής για την εισαγωγή αγαθών. Την ημερομηνία αυτή, πρέπει να λάβετε τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσίας για να μετατρέψετε το ποσό του ξένου νομίσματος στο οποίο το κόστος των αγαθών εκφράζεται σε ρούβλια.

Η ημερομηνία μεταβίβασης της κυριότητας από τον πωλητή στον αγοραστή θα πρέπει να αναφέρεται στη σύμβαση, καθώς δεν υπάρχει κανόνας διεθνούς δικαίου για το θέμα αυτό, καθώς και η υφιστάμενη διεθνής πρακτική, σύμφωνα με την οποία η στιγμή της μεταβίβασης της κυριότητας του προϊόντος είναι θεωρείται η εκπλήρωση από τον πωλητή των υποχρεώσεων παράδοσης, δεν είναι πειστικό επιχείρημα σε διαφωνίες με τους επιθεωρητές.

Οικονομικές Επιστήμες/7.Λογιστική και Ελεγκτική

Ph.D. Demyanenko E.Yu.

Κρατικό Οικονομικό Πανεπιστήμιο του Ροστόφ (RINH), Ρωσία

Διαφορές στην επανεκτίμηση στοιχείων σε ξένο νόμισμα του ισολογισμού βάσει RAP και ΔΠΧΠ

Σύμφωνα με τις απαιτήσεις του ομοσπονδιακού νόμου αριθ. 402-FZ «Σχετικά με τη Λογιστική», οι οργανισμοί διατηρούν λογιστικά αρχεία σε ξένο νόμισμα Ρωσική Ομοσπονδία– ρούβλια. Αλλά σε περιπτώσεις όπου οι αντισυμβαλλόμενοι είναι ξένοι εταίροι, οι εταιρείες δεν μπορούν να κάνουν χωρίς συναλλαγές συναλλάγματος. Οι συναλλαγές συναλλάγματος μεταξύ κατοίκων και μη κατοίκων πραγματοποιούνται χωρίς περιορισμούς και η συμπεριφορά τους ρυθμίζεται από τον ομοσπονδιακό νόμο αριθ. 173-FZ «Σχετικά με τη νομισματική ρύθμιση και τον έλεγχο συναλλάγματος».

Το κύριο έγγραφο που καθορίζει τις αρχές για την αντανάκλαση των συναλλαγών σε ξένο νόμισμα στη λογιστική είναι η PBU 3/2006 «Λογιστική για στοιχεία ενεργητικού και παθητικού, η αξία των οποίων εκφράζεται σε ξένο νόμισμα».

Η διαδικασία για τον προσδιορισμό και την αναφορά των συναλλαγματικών διαφορών καθορίζεται στο ΔΛΠ 21 «Οι Επιδράσεις των Μεταβολών στις Συναλλαγματικές Ισοτιμίες». Αυτό το πρότυπο ισχύει:

— κατά τη λογιστικοποίηση συναλλαγών και ισολογισμών σε ξένο νόμισμα, με εξαίρεση τις συναλλαγές και τα υπόλοιπα των παραγώγων χρηματοοικονομικών μέσων (ρυθμίζεται από το ΔΠΧΑ 39 «Χρηματοοικονομικά μέσα: Αντανάκλαση και αποτίμηση»).

- κατά τον επανυπολογισμό των αποτελεσμάτων των οικονομικών δραστηριοτήτων και της οικονομικής κατάστασης αλλοδαπών οργανισμών που περιλαμβάνονται στις οικονομικές καταστάσεις της εταιρείας που συντάσσει αυτές τις καταστάσεις χρησιμοποιώντας τη μέθοδο της ενοποίησης, της αναλογικής ενοποίησης ή της συμμετοχής στα ίδια κεφάλαια.

— κατά τον επανυπολογισμό των λειτουργικών αποτελεσμάτων και της οικονομικής κατάστασης της εταιρείας στο νόμισμα αναφοράς.

Σημειώστε ότι το πεδίο εφαρμογής του PBU 3/2006 είναι σημαντικά μικρότερο από το πεδίο εφαρμογής του ΔΠΧΑ (ΔΛΠ) 21, καθώς ισχύει μόνο για τις ατομικές αναφορές ενός οργανισμού και μόνο όταν μεταφράζονται συναλλαγές σε ρωσικά ρούβλια.

Ο επανυπολογισμός της αξίας ενός περιουσιακού στοιχείου ή υποχρέωσης για λογιστικούς σκοπούς πραγματοποιείται με την επίσημη ισοτιμία ξένου νομίσματος προς το ρούβλι που καθορίζεται από την Τράπεζα της Ρωσίας ή με άλλη ισοτιμία που καθορίζεται με νόμο ή συμφωνία των μερών (όροι της σύμβασης ).

Η πρώτη αποτίμηση σε ρούβλια ενός περιουσιακού στοιχείου ή υποχρέωσης προκύπτει κατά τον επανυπολογισμό της αξίας του κατά την ημερομηνία παραλαβής.

Μεταγενέστερες εκτιμήσεις για το ρούβλι σχηματίζονται κατά τον επανυπολογισμό της αξίας του καθώς η συναλλαγματική ισοτιμία αλλάζει κατά την ημερομηνία αναφοράς ή την ημερομηνία εκπλήρωσης της υποχρέωσης.

Η ανάγκη επανυπολογισμού των περιουσιακών στοιχείων και των υποχρεώσεων σε ρούβλια από την άποψη του PBU 3/2006 δεν συνδέεται σε καμία περίπτωση με τις ιδιαιτερότητες των οικονομικών δραστηριοτήτων του οργανισμού. Στην ουσία, το PBU 3/2006 λέει ότι για όλους τους ρωσικούς οργανισμούς το λειτουργικό νόμισμα είναι το ρωσικό ρούβλι.

Το ΔΛΠ 21 δεν προσδιορίζει ποιο επιτόκιο πρέπει να χρησιμοποιείται κατά τη μετατροπή των ποσών των περιουσιακών στοιχείων και των υποχρεώσεων. Ενώ το PBU 3/2006 ορίζει ότι στη γενική περίπτωση (εάν τα μέρη δεν έχουν συμφωνήσει για ειδικό επιτόκιο διακανονισμού), ο επανυπολογισμός πραγματοποιείται με το επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας.

Επίσης, το ΔΛΠ 21 επιτρέπει τη χρήση του μέσου επιτοκίου για μια συγκεκριμένη περίοδο εάν δεν έχει υποστεί σημαντικές διακυμάνσεις. Η μέση εβδομαδιαία ή μηνιαία ισοτιμία μπορεί να χρησιμοποιηθεί για όλες τις συναλλαγές σε ξένο νόμισμα που πραγματοποιήθηκαν κατά τη διάρκεια αυτής της περιόδου. Ωστόσο, σε περίπτωση σημαντικών διακυμάνσεων στις συναλλαγματικές ισοτιμίες, η χρήση της μέσης ισοτιμίας για την περίοδο δεν είναι κατάλληλη. Κατά την επανεκτίμηση κατά την ημερομηνία αναφοράς, εάν υπάρχουν πολλές συναλλαγματικές ισοτιμίες, χρησιμοποιείται αυτή με την οποία θα μπορούσαν να γίνουν οι διακανονισμοί για αυτήν τη συναλλαγή κατά την ημερομηνία της αναπροσαρμογής. Εάν είναι προσωρινά αδύνατη η ανταλλαγή μεταξύ δύο νομισμάτων, η πρώτη μεταγενέστερη ισοτιμία με την οποία μπορεί να γίνει η ανταλλαγή χρησιμοποιείται ως ισοτιμία.

Κατά τον σχηματισμό νέας αποτίμησης σε ρούβλι ενός περιουσιακού στοιχείου ή υποχρέωσης που εκφράζεται σε ξένο νόμισμα, προκύπτουν συναλλαγματικές διαφορές.

Συναλλαγματική διαφορά σημαίνει τη διαφορά μεταξύ της αποτίμησης σε ρούβλι ενός περιουσιακού στοιχείου ή υποχρέωσης, η αξία των οποίων εκφράζεται σε ξένο νόμισμα, κατά την ημερομηνία εκπλήρωσης των υποχρεώσεων πληρωμής ή την ημερομηνία αναφοράς μιας δεδομένης περιόδου αναφοράς και της αποτίμησης σε ρούβλι του το ίδιο περιουσιακό στοιχείο ή υποχρέωση κατά την ημερομηνία αποδοχής του για λογιστικοποίηση στην περίοδο αναφοράς ή κατά την ημερομηνία αναφοράς της προηγούμενης περιόδου αναφοράς (ρήτρα 3 του PBU 3/2006).

Η έννοια των συναλλαγματικών διαφορών που περιέχεται στο ΔΛΠ 21 είναι ευρύτερη. Άρα, σύμφωνα με αυτήν, συναλλαγματική διαφορά είναι η διαφορά που προκύπτει ως αποτέλεσμα της μετατροπής του ίδιου αριθμού μονάδων ενός νομίσματος σε άλλο νόμισμα με διαφορετικές συναλλαγματικές ισοτιμίες.

Επίσης, το ΔΛΠ 21 περιέχει ορισμούς εννοιών που δεν περιλαμβάνονται στο PBU 3/2006 λόγω στενότερου πεδίου εφαρμογής, καθώς και διαφορετικούς λογιστικούς κανόνες.

Για παράδειγμα, χρησιμοποιείται η έννοια του λειτουργικού νομίσματος (από την άποψη του PBU 3/2006, όλες οι συναλλαγές, τα περιουσιακά στοιχεία και οι υποχρεώσεις υπόκεινται σε μετατροπή σε ρούβλια). Λειτουργικό νόμισμα είναι το νόμισμα που χρησιμοποιείται στο κύριο οικονομικό περιβάλλον στο οποίο λειτουργεί μια οικονομική οντότητα. Το κύριο χαρακτηριστικό ενός λειτουργικού νομίσματος είναι η χρήση του από έναν οργανισμό στο κύριο οικονομικό περιβάλλον των δραστηριοτήτων του. Το πρωταρχικό οικονομικό περιβάλλον είναι το περιβάλλον στο οποίο ένας οργανισμός παράγει και ξοδεύει το μεγαλύτερο μέρος των μετρητών του. Κατά τον καθορισμό του λειτουργικού νομίσματος, λαμβάνονται υπόψη οι ακόλουθοι παράγοντες: το νόμισμα που έχει την κύρια επίδραση στις τιμές πώλησης αγαθών και υπηρεσιών. το νόμισμα της χώρας, η αγορά και η νομοθεσία της οποίας καθορίζουν κυρίως τη διαμόρφωση των τιμών για τα αγαθά και τις υπηρεσίες του οργανισμού· ένα νόμισμα που επηρεάζει κυρίως εργατικά, υλικά και άλλα κόστη.

Επιπλέον, μπορούν να ληφθούν υπόψη οι ακόλουθοι παράγοντες: το νόμισμα στο οποίο λαμβάνονται τα κεφάλαια από την έκδοση χρεωστικών και συμμετοχικών τίτλων. Το νόμισμα στο οποίο συσσωρεύονται συνήθως τα λειτουργικά έσοδα. Εάν, με βάση τους παραπάνω παράγοντες, το λειτουργικό νόμισμα δεν είναι εμφανές, η διοίκηση του οργανισμού, με βάση δική σας εμπειρία, ορίζει το λειτουργικό νόμισμα που αντιπροσωπεύει με μεγαλύτερη ακρίβεια τις οικονομικές επιπτώσεις σημαντικών συναλλαγών, γεγονότων και συνθηκών λειτουργίας.

Για παράδειγμα, εάν μια ρωσική μητρική εταιρεία έχει μια θυγατρική που βρίσκεται στις Ηνωμένες Πολιτείες και παράγει και πουλά τα προϊόντα της εκεί, και οι συναλλαγές με τη μητρική εταιρεία αποτελούν ασήμαντο μερίδιο στις δραστηριότητες της θυγατρικής. Στην περίπτωση αυτή, δεδομένου ότι είναι το δολάριο ΗΠΑ που θα έχει σημαντικό αντίκτυπο στην τιμή πώλησης των προϊόντων, την εργασία, τα υλικά και άλλα κόστη που σχετίζονται με την παροχή αγαθών, θα είναι το λειτουργικό νόμισμα της θυγατρικής.

Οι συναλλαγματικές διαφορές, με τη σειρά τους, μπορεί να είναι θετικές ή αρνητικές.

Σύμφωνα με την ρήτρα 7 του PBU 9/99 «Έσοδα του οργανισμού», η συναλλαγματική διαφορά αναγνωρίζεται ως θετική και αποδίδεται σε άλλα έσοδα:

— όταν η συναλλαγματική ισοτιμία αυξάνεται σε σχέση με περιουσιακά στοιχεία (απαιτήσεις)·

— όταν η συναλλαγματική ισοτιμία σε σχέση με τις υποχρεώσεις υποτιμάται.

Σύμφωνα με την ρήτρα 11 του PBU 10/99 «Έξοδα του οργανισμού», η συναλλαγματική διαφορά αναγνωρίζεται ως αρνητική και χρεώνεται σε άλλα έξοδα:

— όταν η συναλλαγματική ισοτιμία σε σχέση με περιουσιακά στοιχεία (απαιτήσεις) υποτιμάται·

- όταν η συναλλαγματική ισοτιμία αυξάνεται σε σχέση με τις υποχρεώσεις.

Για να αντικατοπτρίζουν τα αποτελέσματα των συναλλαγών σε ξένο συνάλλαγμα στη λογιστική, οι οργανισμοί υπολογίζουν αρχικά την αποτίμησή τους σε όρους ρούβλι, για αυτό: η συναλλαγματική ισοτιμία του ξένου νομίσματος έναντι του ρουβλίου καθορίζεται την ημερομηνία του επανυπολογισμού από το γεγονός της συναλλαγής σε ξένο νόμισμα, συγκεκριμένα κατά τη στιγμή της αναγνώρισης των αποτελεσμάτων της στη λογιστική· η αξία μιας συναλλαγής σε ξένο νόμισμα σε ισοδύναμο ρούβλι διαμορφώνεται ως το γινόμενο της αξίας ενός περιουσιακού στοιχείου ή της υποχρέωσης που εκφράζεται σε ξένο νόμισμα και της συναλλαγματικής του ισοτιμίας· οι εγγραφές στο ποσό της παραγόμενης αξίας σε ρούβλια της συναλλαγής νομίσματος καταχωρούνται στους λογιστικούς λογαριασμούς.

Η καθορισμένη μετατροπή σε ρούβλια πρέπει να γίνει την ημερομηνία της συναλλαγής σε ξένο νόμισμα, καθώς και την ημερομηνία αναφοράς. Για τους σκοπούς της αναπροσαρμογής, οι οικονομικές καταστάσεις σε ξένο νόμισμα χωρίζονται σε δύο ομάδες:

1) νομισματικά στοιχεία του ισολογισμού, που συνδυάζουν μετρητά στο ταμείο, σε τραπεζικούς λογαριασμούς, σε διακανονισμούς, καθώς και υποχρεώσεις και τίτλους, η περίοδος κυκλοφορίας των οποίων καθορίζεται από το έτος αναφοράς.

2) μη νομισματικά στοιχεία του ισολογισμού, τα οποία θεωρούνται στοιχεία λογιστικής αναφοράς εκτός από νομισματικά στοιχεία.

Ως αποτέλεσμα της αλλαγής της επίσημης συναλλαγματικής ισοτιμίας του ξένου νομίσματος στο ρούβλι που χρησιμοποιείται στους υπολογισμούς, η συναλλαγματική διαφορά αναγνωρίζεται:

- από την ημερομηνία αναφοράς της τρέχουσας περιόδου σε σχέση με την ημερομηνία της συναλλαγής για νομισματικά στοιχεία.

- την ημερομηνία εκπλήρωσης των υποχρεώσεων πληρωμής κατά την περίοδο αναφοράς και την προηγούμενη ημερομηνία αναφοράς για τα νομισματικά στοιχεία·

- την προηγούμενη ημερομηνία αναφοράς και την ημερομηνία αναφοράς της τρέχουσας περιόδου, όταν δεν πραγματοποιήθηκαν συναλλαγές σε ξένο νόμισμα κατά την περίοδο αυτή.

- την ημερομηνία εμφάνισης των λογιστικών υποχρεώσεων και την ημερομηνία εκπλήρωσης των υποχρεώσεων εξόφλησής τους ή την ημερομηνία αναφοράς κατά την οποία αυτές οι υποχρεώσεις υπολογίστηκαν εκ νέου για τελευταία φορά, καθώς και εάν η αναγνώρισή τους και ο διακανονισμός τους έγιναν το μία περίοδο αναφοράς.

Η συναλλαγματική διαφορά πιστώνεται ανάλογα με τη φύση της συναλλαγής νομίσματος:

1. για τα οικονομικά αποτελέσματα για όλες τις τρέχουσες πράξεις (ρήτρα 13 της PBU 3/2006):

– Χρέωση 50 «Μετρητά» κ.λπ. (52, 57, 58, 60, 62, 66, 67, 71, 86) Πίστωση 91 υπολογαριασμός 1 «Λοιπά έσοδα» - αντικατοπτρίζεται μια θετική συναλλαγματική διαφορά.

– Χρεωστικός υπολογαριασμός 91 2 «Λοιπά έξοδα» Πίστωση 50 «Μετρητά», κ.λπ.

2. για πρόσθετο κεφάλαιο για πράξεις που σχετίζονται με το σχηματισμό εγκεκριμένου (μετοχικού) κεφαλαίου (ρήτρα 14 της PBU 3/2006):

– Χρέωση 75 «Διακανονισμοί με ιδρυτές» Πίστωση 83 «Πρόσθετο κεφάλαιο» - αντικατοπτρίζει τη θετική συναλλαγματική διαφορά.

– Χρέωση 83 «Πρόσθετο κεφάλαιο» Πίστωση 75 «Διακανονισμοί με ιδρυτές» - αντικατοπτρίζει την αρνητική συναλλαγματική διαφορά.

Το ΔΛΠ 21 δεν προβλέπει την αντανάκλαση των συναλλαγματικών διαφορών που σχετίζονται με διακανονισμούς με ιδρυτές για εισφορές στο εγκεκριμένο κεφάλαιο ως μέρος πρόσθετου κεφαλαίου. Αυτές οι συναλλαγματικές διαφορές αναγνωρίζονται στα κέρδη (ζημιές) της περιόδου με τον γενικά καθιερωμένο τρόπο.

Η PBU 3/2006 δεν ρυθμίζει τη διαδικασία λογιστικής για τη συνιστώσα του νομίσματος σε σχέση με τα κέρδη (ζημιές) που προκύπτουν από μη νομισματικά στοιχεία. Ταυτόχρονα, λόγω των ιδιαιτεροτήτων της λογιστικής στο RAS, δεν προκύπτει νομισματικό στοιχείο σε σχέση με τέτοιες συναλλαγές.

Οι συναλλαγματικές διαφορές σε νομισματικά στοιχεία αναγνωρίζονται στα αποτελέσματα της οντότητας. Όταν ένα κέρδος ή η ζημία από ένα μη ταμειακό στοιχείο αναγνωρίζεται απευθείας στα ίδια κεφάλαια (για παράδειγμα, κέρδος ή ζημία από αναπροσαρμογή ενσώματων παγίων), οποιοδήποτε συναλλαγματικό στοιχείο αυτού του κέρδους ή της ζημίας αναγνωρίζεται απευθείας στα ίδια κεφάλαια. Όταν ένα κέρδος ή η ζημία από ένα μη ταμειακό στοιχείο αναγνωρίζεται στα αποτελέσματα, οποιοδήποτε νομισματικό στοιχείο αυτού του κέρδους ή της ζημίας αναγνωρίζεται στα αποτελέσματα.

Σημειώνουμε επίσης ότι, σε αντίθεση με το ΔΛΠ 21, το PBU 3/2006 απαιτεί ξεχωριστές γνωστοποιήσεις σε σχέση με συναλλαγματικές διαφορές που προκύπτουν από συναλλαγές που είναι εκφρασμένες σε ξένο νόμισμα, αλλά πληρωτέα σε ρούβλια και συναλλαγματικές διαφορές που προκύπτουν από συναλλαγές που πραγματοποιούνται πράγματι σε ξένο νόμισμα. Το PBU 3/2006 απαιτεί επίσης γνωστοποίηση πληροφοριών σχετικά με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας κατά την ημερομηνία αναφοράς. Το ΔΛΠ 21 απαιτεί πρόσθετες γνωστοποιήσεις όταν το νόμισμα παρουσίασης είναι διαφορετικό από το νόμισμα λειτουργίας και όταν μια οικονομική οντότητα χρησιμοποιεί άλλο νόμισμα για την παρουσίαση χρηματοοικονομικών πληροφοριών.

Λογοτεχνία:

1. Λογιστικοί Κανονισμοί «Λογιστική για στοιχεία ενεργητικού και παθητικού, η αξία των οποίων εκφράζεται σε ξένο νόμισμα» (PBU 3/2006) (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 27ης Νοεμβρίου 2006 Αρ. 154n, ως τροποποιήθηκε στις 24 Δεκεμβρίου 2010 Αρ. 186ν).

2. Λογιστικοί Κανονισμοί «Έσοδα του Οργανισμού» (PBU 9/99) (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Μαΐου 1999 Αρ. 32n, όπως τροποποιήθηκε στις 6 Απριλίου 2015 Αρ. 57n).

3. Λογιστικοί Κανονισμοί «Έξοδα του Οργανισμού» (PBU 10/99) (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 6ης Μαΐου 1999 Αρ. 33n, όπως τροποποιήθηκε στις 6 Απριλίου 2015 Αρ. 57n).

4. Διεθνές Πρότυπο Χρηματοοικονομικής Αναφοράς (ΔΛΠ) 21 «Ο αντίκτυπος των αλλαγών στις συναλλαγματικές ισοτιμίες» (Παράρτημα Αρ. 13 στο Διάταγμα Αρ. 2015 Αρ. 133n).

Κατ 'αρχήν, τα πραγματικά αγαθά που αγοράζονται σε ξένο νόμισμα γίνονται δεκτά για λογιστική με τον ίδιο τρόπο όπως τα αγαθά που αγοράζονται για ρούβλια. Όμως οι πληρωμές σε ξένο νόμισμα, που γίνονται σε αυτή την περίπτωση, έχουν σίγουρα τα δικά τους χαρακτηριστικά. Η λογιστική για συναλλαγές σε συνάλλαγμα στη λογιστική ρυθμίζεται από τους Λογιστικούς Κανονισμούς «Λογιστική για Περιουσιακά Στοιχεία και Υποχρεώσεις, η αξία των οποίων εκφράζεται σε ξένο νόμισμα» (PBU 3/2006), που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας του Νοεμβρίου 27, 2006 Αρ. 154n. Οι αλλαγές σχετικά με τις συναλλαγές σε ξένο συνάλλαγμα, που τέθηκαν σε ισχύ το 2007, εισήγαγαν ορισμένες ασυνέπειες μεταξύ λογιστικής και φορολογικής λογιστικής, καθώς από το 2007 η έννοια των «διαφορών ποσών» έχει αποκλειστεί από τη λογιστική, ενώ στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας Η ιδέα παραμένει ακόμα.

Έτσι, σύμφωνα με τις απαιτήσεις του νόμου, η αξία όλων των περιουσιακών στοιχείων που εκφράζεται σε ξένο νόμισμα, συμπεριλαμβανομένης της αξίας των αποθεμάτων, "... για προβληματισμό στις λογιστικές και οικονομικές καταστάσεις υπόκειται σε μετατροπή σε ρούβλια" (ρήτρα 4 του PBU 3 /2006). Κατά συνέπεια, ο νόμος δεν επιτρέπει τη λογιστική σε κανένα νόμισμα εκτός από τα ρωσικά ρούβλια. Οι υποχρεώσεις που εκφράζονται σε ξένο νόμισμα που προκύπτουν από τον οργανισμό αγοράς προς τον προμηθευτή θα πρέπει να αντικατοπτρίζονται στα λογιστικά βιβλία σε ισοδύναμο ρούβλι. Ο επανυπολογισμός των υποχρεώσεων που απορρέουν από τον οργανισμό αγορών προς τον προμηθευτή κατά την αγορά αγαθών σε ξένο νόμισμα (δηλαδή μετατροπή) πραγματοποιείται με την τιμή που καθορίζεται από τη συμφωνία προμήθειας (συμφωνία των μερών). Εάν η συναλλαγματική ισοτιμία δεν καθορίζεται στους όρους της συμφωνίας, η μετατροπή πραγματοποιείται με την ισοτιμία που καθορίζεται από την Κεντρική Τράπεζα της Ρωσικής Ομοσπονδίας τη στιγμή που προκύπτουν οι υποχρεώσεις. Σύμφωνα με τις ρήτρες 9 και 10 του PBU 3/2006, τα αποθέματα (στην περίπτωσή μας, εμπορεύματα) γίνονται δεκτά για λογιστική αποτίμηση σε ρούβλια με την ισοτιμία που ισχύει τη στιγμή της συναλλαγής σε ξένο νόμισμα και δεν υπόκεινται σε περαιτέρω αναπροσαρμογή λόγω αλλαγών στη συναλλαγματική ισοτιμία. Η κατάσταση είναι διαφορετική με τις υποχρεώσεις πληρωμής για αυτό το προϊόν. Ο οργανισμός αγορών πρέπει να υπολογίσει εκ νέου τις υποχρεώσεις του (λογαριασμοί πληρωτέοι στον προμηθευτή) κατά την ημερομηνία εκπλήρωσης των υποχρεώσεων ή κατά την ημερομηνία αναφοράς (όποιο συμβεί πρώτο). Αυτό ισχύει στην περίπτωση που οι διακανονισμοί πραγματοποιούνται με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας ή όταν η συμφωνία προμήθειας για κάποιο λόγο καθορίζει μια «κυμαινόμενη» συναλλαγματική ισοτιμία για το νόμισμα διακανονισμού. Εάν η συναλλαγματική ισοτιμία καθορίζεται με συμφωνία των μερών και είναι αμετάβλητη, η διαφορά κατά τον επανυπολογισμό των υποχρεώσεων θα είναι φυσικά ίση με μηδέν. Η διαφορά μεταξύ της αποτίμησης σε ρούβλι μιας υποχρέωσης, η αξία της οποίας εκφράζεται σε ξένο νόμισμα, την ημερομηνία εκπλήρωσης των υποχρεώσεων πληρωμής ή την ημερομηνία αναφοράς της περιόδου αναφοράς και την αποτίμηση σε ρούβλι της ίδιας υποχρέωσης κατά την ημερομηνία της αποδοχή για λογιστική κατά την περίοδο αναφοράς ή την ημερομηνία αναφοράς της προηγούμενης περιόδου αναφοράς (τελευταία αναπροσαρμογή) που ονομάζεται συναλλαγματική διαφορά. Η διαφορά αυτή λαμβάνεται υπόψη από τον αγοραστή στο λογαριασμό 91 «Λοιπά έσοδα και έξοδα». Εάν είναι αρνητικό, δηλαδή λαμβάνεται υπόψη στη χρέωση του λογαριασμού 91.2 «Λοιπά έξοδα», το ποσό του γίνεται δεκτό ως έξοδα που μειώνουν τη φορολογητέα βάση για φόρο εισοδήματος (αυτό ισχύει τόσο για τη λογιστική όσο και για τη φορολογική λογιστική). Η θετική συναλλαγματική διαφορά λαμβάνεται υπόψη ως πίστωση στο λογαριασμό 91. 1 «Λοιπά έσοδα», ως λοιπά έσοδα της επιχείρησης.

Ας υποθέσουμε ότι ένας οργανισμός αγόρασε αγαθά αξίας 1.000 $ από έναν προμηθευτή. Η ισοτιμία της Κεντρικής Τράπεζας χρησιμοποιείται για τη μετατροπή. Τα εμπορεύματα έγιναν δεκτά για λογιστική την εικοστή, όταν η συναλλαγματική ισοτιμία του δολαρίου ήταν 26,78 ρούβλια. Έτσι, ο αγοραστής έχει πρόβλημα με τον προμηθευτή πληρωτέους λογαριασμούς(σε όρους) 26.780 τρίψτε.

Η πληρωμή για τα αγαθά δεν πραγματοποιήθηκε μέχρι το τέλος του μήνα (δηλαδή μέχρι το τέλος της περιόδου αναφοράς). Την τριακοστή ημέρα, την τελευταία ημέρα του μήνα, η συναλλαγματική ισοτιμία του δολαρίου ΗΠΑ ορίστηκε από την Κεντρική Τράπεζα στα 26,52 ρούβλια. Ο λογιστής του αγοραστή επανεκτίμησε τις υποχρεώσεις και στο τέλος της περιόδου αναφοράς ανερχόταν σε 26.520 RUB. Ως αποτέλεσμα, υπήρξε μια συναλλαγματική διαφορά στο ποσό των 260 ρούβλια. Στη λογιστική αντικατοπτρίζεται από την ακόλουθη εγγραφή:

Χρέωση λογαριασμού 60 «Διακανονισμοί με προμηθευτές και εργολάβους»,

Πίστωση στον υπολογαριασμό 91.1 «Άλλα έσοδα» – 260 ρούβλια. – αντικατοπτρίζει τη συναλλαγματική διαφορά στο τέλος της περιόδου αναφοράς.

Η πληρωμή για τα εμπορεύματα πραγματοποιήθηκε την έβδομη ημέρα του επόμενου μήνα, όταν η συναλλαγματική ισοτιμία του δολαρίου ΗΠΑ καθορίστηκε από την Κεντρική Τράπεζα στα 26,60 ρούβλια. Κατά συνέπεια, κατά τη στιγμή της εκπλήρωσης των υποχρεώσεων, το χρέος του αγοραστή προς τον προμηθευτή ανερχόταν σε 26.600 ρούβλια. Ως αποτέλεσμα της ανατίμησης, προέκυψε μια αρνητική συναλλαγματική διαφορά ύψους 80 ρούβλια. Αυτό αντικατοπτρίζεται στη λογιστική ως εξής:

Χρεωστικός υπολογαριασμός 91.2 «Λοιπά έξοδα»,

Πίστωση στον λογαριασμό 62 «Διακανονισμοί με αγοραστές και πελάτες» – 80 ρούβλια. – αντικατοπτρίζεται η συναλλαγματική διαφορά κατά το χρόνο εκπλήρωσης των υποχρεώσεων.

Έτσι, ο αγοραστής κεφαλαιοποίησε τα αγορασμένα αγαθά στο ποσό των 26.780 ρούβλια και πλήρωσε στον προμηθευτή το ποσό των 26.600 ρούβλια.

Επιπλέον, για να πληρώσει τα αγαθά σε ξένο νόμισμα, ο οργανισμός αγορών, σε περιπτώσεις που δεν έχει δικό του νόμισμα ή δεν επαρκεί, πρέπει να αγοράσει το απαιτούμενο ποσό. Το νόμισμα αγοράζεται με τη συναλλαγματική ισοτιμία που ορίζει η τράπεζα. Κατά κανόνα, το επιτόκιο αυτό είναι υψηλότερο από αυτό που ορίζει η Κεντρική Τράπεζα. Έτσι, το νόμισμα αγοράζεται με ισοτιμία υψηλότερη από την ισοτιμία με την οποία θα γίνει η πληρωμή και πάλι υπάρχει διαφορά στη λογιστική. Μέχρι το 2007, η διαφορά αυτή ονομαζόταν συνολική διαφορά. Όπως είπαμε και παραπάνω, αυτή η έννοια αυτή τη στιγμή αποκλείεται από τη λογιστική, αλλά παραμένει στη φορολογική λογιστική. Στη λογιστική, μπορούμε να δεχτούμε αυτή τη διαφορά ως συναλλαγματική διαφορά, καθώς το PBU 3/2006 δεν προβλέπει μια αυστηρή σύνδεση μεταξύ της έννοιας της συναλλαγματικής διαφοράς και της ισοτιμίας της Κεντρικής Τράπεζας. Η συναλλαγματική ισοτιμία που ορίζεται από την τράπεζα που πωλεί το νόμισμα μπορεί να αναγνωριστεί ως η ισοτιμία που καθορίζεται με συμφωνία των μερών, δηλαδή η συμφωνία μεταξύ της τράπεζας και του οργανισμού που αγοράζει το νόμισμα. Έτσι, ο αγοραστής μπορεί επίσης να αποδώσει το οικονομικό αποτέλεσμα από την αγορά συναλλάγματος (δηλαδή τη διαφορά μεταξύ του ποσού για το οποίο αγοράστηκε το νόμισμα και του ποσού που μεταφέρθηκε στον προμηθευτή) στο λογαριασμό 91. Ας υποθέσουμε ότι την έβδομη του μήνα ο οργανισμός αγορών για διακανονισμό με τον προμηθευτή απαιτείται να αγοράσει 1000 δολάρια ΗΠΑ. Η συναλλαγματική ισοτιμία της τράπεζας από την οποία αγοράστηκε το νόμισμα ήταν 26,70 ρούβλια εκείνη την ημέρα. Έτσι, ο αγοραστής αγόρασε 1000 δολάρια ΗΠΑ από την τράπεζα για 26.700 ρούβλια και οι διακανονισμοί με τον προμηθευτή σε ισοδύναμο ρούβλι ανήλθαν σε 26.600 ρούβλια. Το αρνητικό οικονομικό αποτέλεσμα από την αγορά ξένου συναλλάγματος ανήλθε σε 100 ρούβλια. Αυτό θα αντικατοπτρίζεται στη λογιστική ως εξής:

Χρεωστικός λογαριασμός 57 «Μεταφορές υπό διαμετακόμιση»,

Πίστωση στον λογαριασμό 51 «Τρέχοντες λογαριασμοί» – 26.700 ρούβλια. – μεταφέρθηκαν χρήματα για την αγορά συναλλάγματος.

Χρεωστικός λογαριασμός 52 «Λογαριασμοί συναλλάγματος»,

Πίστωση στο λογαριασμό 57 «Μεταφορές κατά τη μεταφορά» – 26.600 ρούβλια. – αγοράστηκε νόμισμα για διακανονισμούς με τον προμηθευτή·

Χρέωση λογαριασμού 62 «Διακανονισμοί με αγοραστές και πελάτες»,

Πίστωση στο λογαριασμό 52 «Συναλλαγματικοί λογαριασμοί» – 26.600 ρούβλια. – η πληρωμή μεταφέρεται στον προμηθευτή·

Χρεωστικός λογαριασμός 91.2 «Λοιπά έξοδα»,

Πίστωση στο λογαριασμό 57 «Μεταφορές κατά τη μεταφορά» – 100 ρούβλια. – αντικατοπτρίζει το οικονομικό αποτέλεσμα από την αγορά συναλλάγματος.

⇒Μαθήματα Stimul › Βιβλίο αναφοράς › Χρήσιμα υλικά › 1C:Enterprise 8.2 › Λογιστική για την Ουκρανία › Κλείσιμο περιόδου και προετοιμασία…

1C: Enterprise 8.2 /

Λογιστική για την Ουκρανία /

Κλείσιμο περιόδου και προετοιμασία εκθέσεων

Ανατίμηση νομίσματος

Η πράξη "Αναπροσαρμογή κεφαλαίων νομίσματος" στη λογιστική αποσκοπεί στον επανυπολογισμό της αξίας όλων των λογαριασμών για τους οποίους πραγματοποιείται η λογιστική σε συνάλλαγμα, αυτοί οι λογαριασμοί δεν περιλαμβάνουν μη νομισματικούς λογαριασμούς που αναφέρονται στο μητρώο πληροφοριών "Μη νομισματικοί λογαριασμοί". Για να υπολογιστούν και να αντικατοπτριστούν οι συναλλαγματικές διαφορές στη λογιστική, πρέπει να γίνουν τα ακόλουθα:

· καθορισμός των συναλλαγματικών ισοτιμιών την τελευταία ημερομηνία της περιόδου, η οποία συμπληρώνεται στο μητρώο «Συναλλαγματικές Ισοτιμίες»

· Προσδιορισμός του λογαριασμού για τη λογιστικοποίηση εσόδων και εξόδων από συναλλαγματικές διαφορές και της αξίας της αναλυτικής λογιστικής τους στο μητρώο πληροφοριών «Παράμετροι για τη λογιστικοποίηση των συναλλαγματικών διαφορών».

Ας εξετάσουμε αυτήν την πράξη "Ανατίμηση κεφαλαίων συναλλάγματος" στο παραστατικό που δημιουργήθηκε "Μήνας Κλείσιμο" για

Έντυπη φόρμα για αυτή τη λειτουργία «Αναφορά υπολογισμού»:

Στη φορολογική λογιστική, μπορείτε να επανεκτιμήσετε τη λογιστική αξία του χρέους σε μετρητά και μη μετρητά σε ξένο νόμισμα βάσει συμβάσεων με τον τύπο "Άλλο" και το χαρακτηριστικό "Υπόκειται σε αναπροσαρμογή". Ως αποτέλεσμα, θα προκύψει η συναλλαγματική διαφορά, η οποία περιλαμβάνεται στα έσοδα (έξοδα).

Άλλα υλικά

Αυτό το άρθρο θα καλύψει τις κύριες περιπτώσεις διαφορών συναλλαγματικών ισοτιμιών, καθώς και πώς να αντικατοπτρίζονται οι συναλλαγματικές διαφορές στο 1C 8.3.

Σύμφωνα με τη ρήτρα 4 της PBU 3/2006, η αξία των περιουσιακών στοιχείων και των υποχρεώσεων σε ξένο νόμισμα ή cu. για εμφάνιση στη λογιστική και την υποβολή εκθέσεων, υπολογίζεται εκ νέου σε ρούβλια. Η διαφορά στο βαθμό που προέκυψε ως αποτέλεσμα αυτού ονομάζεται εργασία μαθημάτων.

Σύμφωνα με το άρθρο 5 του PBU 3/2006, ο επανυπολογισμός πραγματοποιείται με την επίσημη συναλλαγματική ισοτιμία προς το ρούβλι, δηλ. με το επιτόκιο της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας ή με άλλο πιθανό επιτόκιο, εάν το επιτόκιο αυτό καθορίζεται με συμφωνία των μερών. Ένα άλλο επιτόκιο κατόπιν συμφωνίας των μερών μπορεί να είναι, για παράδειγμα, USD + 1%.

Τα κεφάλαια υπόκεινται σε επανυπολογισμό (στην τράπεζα, στο ταμείο), καθώς και η αξία του «οφειλέτη» και του «πιστωτή»* σε ξένο νόμισμα, ο οποίος διενεργείται σύμφωνα με τους ακόλουθους κανόνες:

- Μέχρι την ημερομηνία παραλαβής ή διαγραφής DS σε ξένο νόμισμα/εξόφληση υποχρεώσεων.

- Μέχρι την ημερομηνία αναφοράς, δηλ. την τελευταία μέρα του μήνα.

*Οι προκαταβολές που εκδίδονται και λαμβάνονται σε αυτή τη δομή δεν υπόκεινται σε επανεκτίμηση.

Η διαφορά που θα προκύψει από τον επανυπολογισμό θα αποτυπωθεί λογιστικά ως άλλα έσοδα ή έξοδα (ανάλογα με το αν είναι αρνητικό ή θετικό) σε 91 λογαριασμούς. Στον φόρο (φόρος κέρδους) αποτυπώνεται ως μη λειτουργικό έσοδο ή έξοδο στον ίδιο λογαριασμό, αλλά στο απλουστευμένο φορολογικό σύστημα δεν θα απεικονίζεται.

Ρύθμιση λογιστικής για τις συναλλαγματικές διαφορές στο 1C 8.3

Για να ορίσετε τις συναλλαγματικές διαφορές στο 1C 8.3, πρώτα απ 'όλα πρέπει να ορίσετε σωστά τις λεπτομέρειες της συμφωνίας με τον αντισυμβαλλόμενο. Σε αυτή την περίπτωση μιλάμε για συμβόλαια που εκφράζονται σε νόμισμα.

Στο 1C: Accounting 8.3, μπορείτε να βρείτε μια συμφωνία με έναν αντισυμβαλλόμενο χρησιμοποιώντας τον σύνδεσμο "Συμφωνίες" στο στοιχείο καταλόγου "Αντισυμβαλλόμενοι" ή στον κατάλογο "Συμφωνίες". Και οι δύο κατάλογοι βρίσκονται στην ενότητα «Κατάλογοι – Αγορές και Πωλήσεις».

Εικόνα 1 – Ενότητα «Συμφωνίες» του στοιχείου καταλόγου «Αντισυμβαλλόμενοι»

Εικόνα 2 – Κατάλογος «Συμβόλαια»

Ας εξετάσουμε δύο περιπτώσεις σύναψης συμβάσεων σε ξένο νόμισμα.

Εάν συναφθεί με κάτοικο, οι αμοιβαίοι διακανονισμοί μπορούν να γίνουν μόνο σε ρούβλια, επειδή σύμφωνα με το Νόμο της 10ης Δεκεμβρίου 2003 Αρ. 173-FZ «Σχετικά με τη ρύθμιση και τον έλεγχο συναλλάγματος», απαγορεύονται οι συναλλαγές συναλλάγματος μεταξύ κατοίκων.

Στο πρόγραμμα 1C 8.3, η σύναψη συμφωνίας με έναν κάτοικο που εκφράζεται σε νόμισμα θα μοιάζει με αυτό. Στην ενότητα "Υπολογισμοί" για λεπτομέρειες "Τιμή σε"θα οριστεί η τιμή του νομίσματος και ο διακόπτης "Πληρωμή σε"τα ρούβλια θα έχουν σημασία.

Εικόνα 3 – Ρυθμίσεις συμφωνίας με κάτοικο

Η συμφωνία με μη κάτοικο συνεπάγεται τη δυνατότητα αμοιβαίων διακανονισμών σε ξένο νόμισμα, διότι σύμφωνα με το νόμο αριθ.

Στο πρόγραμμα 1C 8.3, η σύναψη συμφωνίας με έναν μη κάτοικο εκφρασμένο σε νόμισμα θα μοιάζει με αυτό. Στην ενότητα "Υπολογισμοί" για λεπτομέρειες "Τιμή σε"και διακόπτης "Πληρωμή σε"θα οριστεί η τιμή του νομίσματος.

Εικόνα 4 – Ρυθμίσεις συμβολαίου με μη κατοίκους

Εάν οι λεπτομέρειες διαμορφωθούν σωστά και τα ληφθέντα μαθήματα είναι τρέχοντα*, όλα τα απαραίτητα δεδομένα για τους υπολογισμούς θα συμπληρωθούν αυτόματα σε έγγραφα 1C.

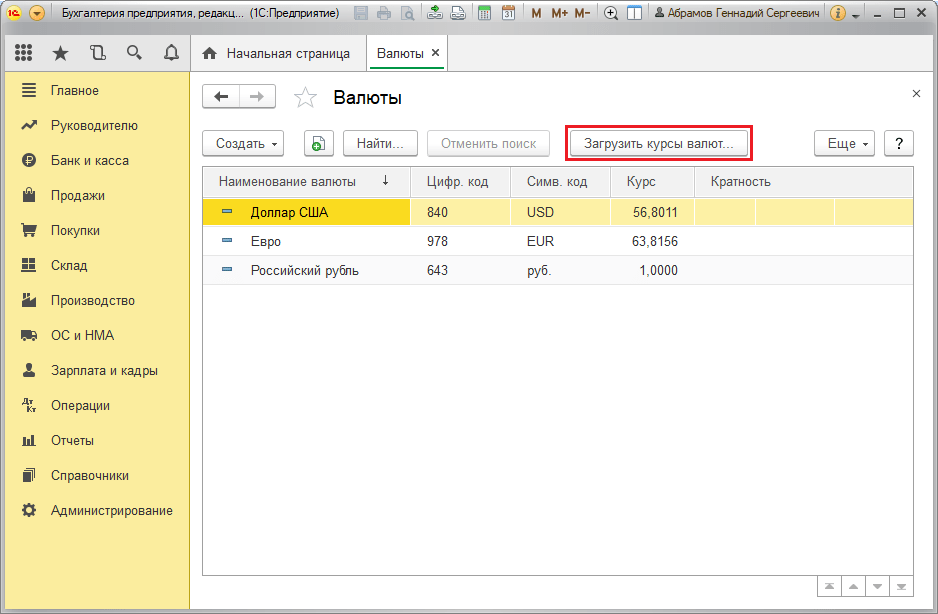

*Οι τιμές μπορούν να φορτωθούν χειροκίνητα ή αυτόματα στο μητρώο πληροφοριών «Τιμές Νομίσματος».

Για μη αυτόματη λήψη, ανοίξτε τον κατάλογο "Νομίσματα" στην ενότητα "Κατάλογοι/Τράπεζα και Ταμεία" και κάντε κλικ στο "Λήψη συναλλαγματικών ισοτιμιών".

Εικόνα 5 – Κατάλογος «Νοίσματα»

Μπορείτε να προσθέσετε ένα νέο νόμισμα στον κατάλογο χρησιμοποιώντας το κουμπί «Δημιουργία – Νέο» ή να επιλέξετε το απαιτούμενο από τον ταξινομητή χρησιμοποιώντας το κουμπί «Δημιουργία – Κατά ταξινομητή».

Εικόνα 6 – Προσθήκη νομίσματος από τον ταξινομητή

Για αυτόματη φόρτωση εκτελούνται οι ρυθμίσεις της προγραμματισμένης εργασίας με το ίδιο όνομα.

Λογιστική για τις συναλλαγματικές διαφορές στο 1C 8.3

Έτσι, εάν οι αναγραφόμενες ρυθμίσεις στο πρόγραμμα 1C έχουν γίνει σωστά, τότε η διαφορά ισοτιμίας αντικατοπτρίζεται αυτόματα:

- Κατά την ημερομηνία λειτουργίας,μέσω του παραστατικού που καταχωρεί αυτή τη συναλλαγή. Για παράδειγμα, μέσω των παραστατικών «Παραλαβή/διαγραφή από τρεχούμενο λογαριασμό», «Πωλήσεις/Παραλαβή αγαθών».

- Στο τέλος του μήναμέσω της «Αναπροσαρμογής Συναλλαγματικών Κεφαλαίων», η οποία δρομολογείται αυτόματα στη διαδικασία «Κλείσιμο Μήνα».

Αντανάκλαση των συναλλαγματικών διαφορών στο 1Γ 8.3

Παράδειγμα Νο. 1. Όσον αφορά την αγορά αγαθών βάσει σύμβασης σε ξένο νόμισμα

Στο παράδειγμά μας, βάσει της συμφωνίας με τον προμηθευτή, τα αγαθά αποστέλλονταν πριν από την πληρωμή. Αυτό το συμβάν καταγράφηκε χρησιμοποιώντας το έγγραφο Παραλαβής Αγαθών.

Εικόνα 7 – Σύμβαση με προμηθευτή

Εικόνα 7 – Σύμβαση με προμηθευτή

Η τιμή στην «Απόδειξη εμπορευμάτων» συμπληρώθηκε αυτόματα από το μητρώο πληροφοριών «Τιμές νομισμάτων».

Εικόνα 8 – «Παραλαβή αγαθών»

Εικόνα 8 – «Παραλαβή αγαθών»

Εικόνα 9 – Αναρτήσεις για «Παραλαβή εμπορευμάτων»

Εικόνα 9 – Αναρτήσεις για «Παραλαβή εμπορευμάτων»

Η πληρωμή πραγματοποιήθηκε αρκετές ημέρες αργότερα από την αποστολή και καταχωρήθηκε στο πρόγραμμα χρησιμοποιώντας το έγγραφο "Διαγραφή από λογαριασμό". Η ισοτιμία συναλλάγματος σε αυτό συμπληρώθηκε αυτόματα από το μητρώο "Συναλλαγματικές ισοτιμίες", η μεταβλητή "Ποσό" περιέχει την αξία του ποσού διαγραφής σε ρούβλια, η μεταβλητή "Ποσό Διακανονισμού" περιέχει την αξία του ποσού διαγραφής σε ξένο νόμισμα. Η συναλλαγματική ισοτιμία κατά την ημερομηνία πληρωμής συμπληρώνεται στη λεπτομέρεια «Τιμή διακανονισμού».

Εικόνα 10 – Έγγραφο "Διαγραφή από λογαριασμό"

Εικόνα 10 – Έγγραφο "Διαγραφή από λογαριασμό"

Η καταχώριση της συναλλαγματικής διαφοράς σε αυτή την περίπτωση αποτυπώθηκε στο έγγραφο «Διαγραφή από τον λογαριασμό», επειδή επανυπολογισμός της αξίας του πιστωτή έγινε κατά την ημερομηνία αποπληρωμής των υποχρεώσεων, δηλ. κατά την ημερομηνία πληρωμής.

Η συναλλαγματική διαφορά είναι 702.752,79 - 706.446,64 = |-3.693,85| = 3.693,85 ρούβλια. Η αξία που προκύπτει συμπίπτει με την αξία στην καταχώριση για τη συναλλαγματική διαφορά Dt 91,02 – Kt 60,31 στο έγγραφο «Διαγραφή από τρεχούμενο λογαριασμό». Έτσι, η αρνητική συναλλαγματική διαφορά αποτυπώθηκε στο λογαριασμό 91.02 «Λοιπά έξοδα».

Εικόνα 11 – Καταχωρήσεις σύμφωνα με το έγγραφο «Διαγραφή από λογαριασμό»

Εικόνα 11 – Καταχωρήσεις σύμφωνα με το έγγραφο «Διαγραφή από λογαριασμό»

Παράδειγμα Νο. 2. Όσον αφορά τις συναλλαγές νομισμάτων

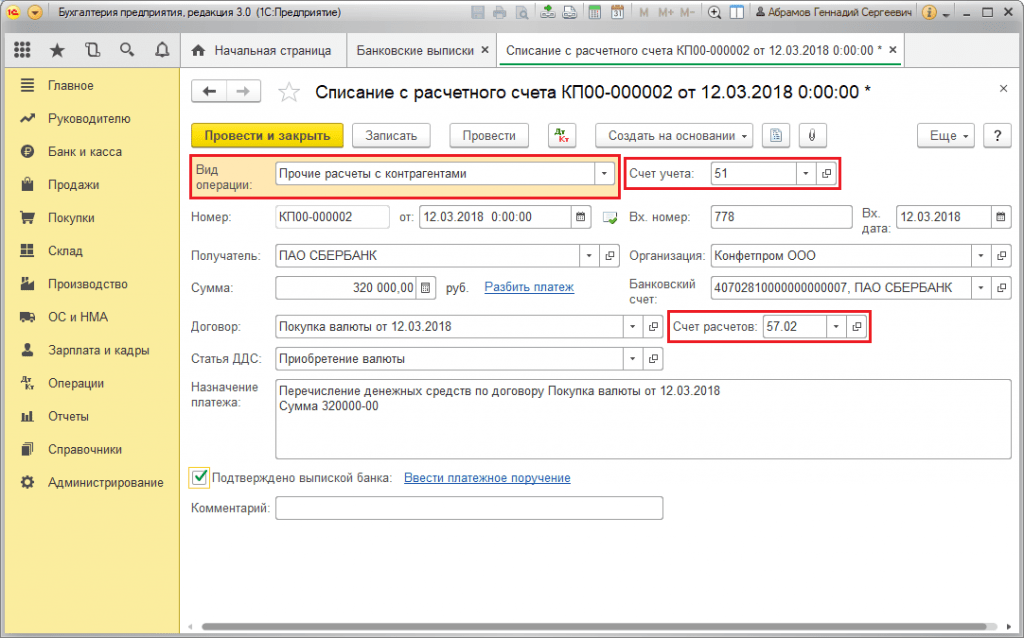

Στο πλαίσιο της επέμβασης αγορές συναλλάγματοςΗ μεταφορά του DS στην τράπεζα πραγματοποιείται μέσω του παραστατικού "Διαγραφή από λογαριασμό" (τύπος "Άλλοι διακανονισμοί με αντισυμβαλλόμενους"). Τα στοιχεία «Λογαριασμός Λογαριασμού» περιέχουν τον λογαριασμό 51 «Λογαριασμοί Διακανονισμού» και ο «Λογαριασμός Διακανονισμού» περιέχει τον λογαριασμό 57.02 «Αγορά συναλλάγματος».

Εικόνα 12 – Μεταφορά κεφαλαίων στην τράπεζα για αγορά συναλλάγματος από το παραστατικό «Διαγραφή από λογαριασμό»

Εικόνα 12 – Μεταφορά κεφαλαίων στην τράπεζα για αγορά συναλλάγματος από το παραστατικό «Διαγραφή από λογαριασμό»

Εικόνα 13 – Δημοσιεύσεις «Διαγραφή από λογαριασμό»

Εικόνα 13 – Δημοσιεύσεις «Διαγραφή από λογαριασμό»

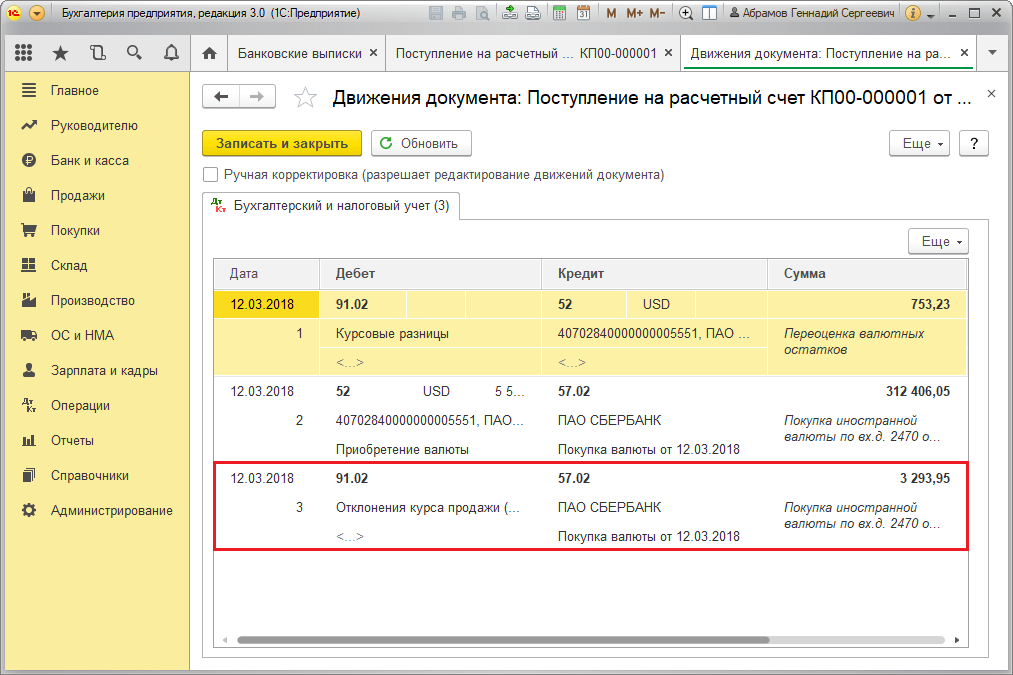

Για να πιστωθεί το αγορασμένο νόμισμα σε λογαριασμό (αντίστοιχα, λογαριασμός σε ξένο νόμισμα), προέρχεται από «Αποδείξεις στον λογαριασμό» με λειτουργικό τύπο «Αγορά συναλλάγματος». Η γραμμή "Λογαριασμός" περιέχει τον λογαριασμό 52 "Λογαριασμοί συναλλάγματος" και τον "Λογαριασμό διακανονισμών" - 57.02 "Αγορά συναλλάγματος". Η "Τραπεζική ισοτιμία" περιέχει τη συναλλαγματική ισοτιμία που ορίζει η τράπεζα για την αγορά νομίσματος. Το επιτόκιο της Κεντρικής Τράπεζας συμπληρώνεται αυτόματα στα ομώνυμο στοιχεία κατά την ημερομηνία της πράξης. Για να εμφανίσετε τη διαφορά, ενεργοποιήστε την επιλογή "Ανακλάστε τις συναλλαγματικές διαφορές ως έξοδα".

Εικόνα 14 – Πίστωση αγορασμένου νομίσματος σε λογαριασμό ξένου νομίσματος μέσω «Απόδειξη σε λογαριασμό»

Εικόνα 14 – Πίστωση αγορασμένου νομίσματος σε λογαριασμό ξένου νομίσματος μέσω «Απόδειξη σε λογαριασμό»

Το DS στο ποσό των 312.406,05 ρούβλια πιστώνεται με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας και αντικατοπτρίζεται στις εγγραφές Dt 52 - Kt 57,02 "Αγορά ξένου νομίσματος".

Εδώ, η διαφορά συναλλαγματικής ισοτιμίας προκύπτει ως αποτέλεσμα του επανυπολογισμού του DS κατά την ημερομηνία παραλαβής, επομένως εμφανίζεται στην "Απόδειξη στο λογαριασμό".

Η συναλλαγματική διαφορά είναι 312.406,05 - 315.700,00 = |-3.293,95| = 3.293,95 ρούβλια. Η αξία που προκύπτει συμπίπτει με την αξία στην καταχώριση για τη συναλλαγματική διαφορά Dt 91,02 – Kt 57,02 στο παραστατικό «Απόδειξη τρεχούμενου λογαριασμού».

Έτσι, η αρνητική συναλλαγματική διαφορά αποτυπώθηκε στο λογαριασμό 91.02 «Λοιπά έξοδα». Καταχώρηση συναλλαγματικών διαφορών σε 1C:

Εικόνα 15 – Καταχώρηση συναλλαγματικών διαφορών κατά την αγορά συναλλάγματος στο παραστατικό «Απόδειξη σε λογαριασμό»

Εικόνα 15 – Καταχώρηση συναλλαγματικών διαφορών κατά την αγορά συναλλάγματος στο παραστατικό «Απόδειξη σε λογαριασμό»

Το ποσό των 320.000,00 ρούβλια που μεταφέρθηκε για την αγορά συναλλάγματος ήταν πάνω από 315.700,00 που δαπανήθηκαν. Επομένως, το υπόλοιπο των κεφαλαίων ποσού 320.000,00 – 315.700,00 = 4.300 ρούβλια πρέπει να πιστωθεί στον λογαριασμό σε ρούβλια χρησιμοποιώντας το έγγραφο «Απόδειξη σε τρεχούμενο λογαριασμό» με τον τύπο συναλλαγής «Άλλη απόδειξη».

Λειτουργία πωλήσεις συναλλάγματοςπραγματοποιείται με παρόμοιο τρόπο:

- Η μεταφορά κεφαλαίων στην τράπεζα από λογαριασμό σε ξένο νόμισμα καταχωρείται στη «Διαγραφή από λογαριασμό» με την προβολή «Λοιποί διακανονισμοί με αντισυμβαλλόμενους». Η λεπτομέρεια «Λογαριασμός» περιέχει λογαριασμό 52 «Λογαριασμοί συναλλάγματος», «Λογαριασμός διακανονισμού» - 57.22 «Πωλήσεις ξένου νομίσματος».

- Η πίστωση του DS από την πώληση ξένου συναλλάγματος σε λογαριασμό σε ρούβλια πραγματοποιείται μέσω της «Είσπραξης στον τρεχούμενο λογαριασμό» με τον τύπο πράξης «Εισπράξεις από την πώληση συναλλάγματος». Οι «Λογαριασμοί λογαριασμών» και «Λογαριασμοί διακανονισμών» περιέχουν τους λογαριασμούς 51 και 57.22, αντίστοιχα.

Παράδειγμα Νο. 3. Σε συνθήκες επανυπολογισμού την τελευταία ημέρα του μήνα

Εντός ρυθμιστική λειτουργίαΤο έγγραφο «Αποτίμηση κεφαλαίων συναλλάγματος» εκκινείται αυτόματα στη διαδικασία «Κλείσιμο Μήνα», που βρίσκεται στις «Λειτουργίες/Κλείσιμο Περιόδου» ή στο «Εργασίες/Κλείσιμο Περιόδου/Κλεισίματα Ρουτίνας».

Εικόνα 16 – Διαδικασία «Κλείσιμο μήνα».

Εικόνα 16 – Διαδικασία «Κλείσιμο μήνα».

Κατά την εκτέλεση της τακτικής πράξης "Αποτίμηση ξένου νομίσματος", η αξία των υπολοίπων μεταφράζεται σε ρούβλια για όλους τους λογαριασμούς με το σύμβολο της λογιστικής νομίσματος με την ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας στον κατάλογο "Νοίσματα". Κατά την επανεκτίμηση κεφαλαίων σε ξένο νόμισμα, το υπόλοιπο σε ξένο νόμισμα θεωρείται αμετάβλητο.

Σχήμα 17 – Συναλλαγές ανατίμησης νομίσματος

Σχήμα 17 – Συναλλαγές ανατίμησης νομίσματος

Τα υπόλοιπα στο ρυθμιζόμενο λογιστικό νόμισμα (ρούβλια) υπολογίζονται με την ισοτιμία που υποδεικνύεται στον κατάλογο "Νοίσματα" κατά τη στιγμή της αναπροσαρμογής, επομένως, πριν από τη λειτουργία, θα πρέπει να βεβαιωθείτε ότι οι τρέχουσες ισοτιμίες των χρησιμοποιούμενων νομισμάτων καθορίζονται στην επιθυμητή ημερομηνία της περιόδου αναφοράς (η τελευταία ημέρα του μήνα).