13.03.2024

Der Einzelne zahlte für die Organisation. Eine natürliche Person zahlt eine Quittung für eine juristische Person. Wofür sollte eine natürliche Person bezahlen?

Wir verraten Ihnen weiterhin, wie Sie Geschäftsrisiken minimieren können. Heute sprechen wir darüber, was Sie beachten müssen, wenn Sie Waren oder Dienstleistungen von Privatpersonen kaufen.

Manchmal sind für geschäftliche Zwecke die einmaligen Dienste einer Person erforderlich, die nicht für Ihr Unternehmen arbeitet. Oder vielleicht möchten Sie eine Immobilie von einer Privatperson kaufen.

Ist diese Person nicht als Einzelunternehmer registriert, handelt es sich um eine Transaktion zwischen einem Unternehmen und einer Einzelperson. Und hier ist es wichtig, die Vorgaben des Gesetzes zu berücksichtigen, damit es in Zukunft nicht zu Ansprüchen und Bußgeldern seitens des Finanzamtes kommt. Und bei der Zahlung einer Transaktion kann die Bank auch Dokumente anfordern.

Führen Sie Zahlungen mit Privatpersonen sorgfältig aus.

Was genau sind die Risiken?

Eine Organisation (oder ein Einzelunternehmer), die eine Einzelperson für Dienstleistungen bezahlt, wird zum Steuerbevollmächtigten*. Daher muss das Unternehmen die Einkommensteuer berechnen, einbehalten und an den Haushalt abführen.

Die Steuer muss bei tatsächlicher Zahlung direkt vom Einkommen einer natürlichen Person einbehalten und spätestens am nächsten Tag in den Haushalt überwiesen werden*.

Bitte beachten Sie: Wenn Sie in einer Vereinbarung mit einer natürlichen Person angeben, dass diese auf ihr Einkommen persönliche Einkommensteuer zahlen muss, gilt diese Bedingung als ungültig. Das heißt, die Steuerpflicht wird Ihnen nicht entzogen**.

*Steuergesetzbuch der Russischen Föderation, Art. 226, Absatz 4 und Absatz 6.

**Schreiben des russischen Finanzministeriums vom 25. April 2011 Nr. 03-04-05/3-292.

Was könnten die Folgen sein?

Wird die Einkommensteuer von der Organisation nicht berechnet, einbehalten und abgeführt, kann das Finanzamt dem Unternehmen eine Geldbuße in Höhe von 20 % der nicht abgeführten Steuer und Strafen* auferlegen.

Und bei Abrechnungen mit Privatpersonen ohne Zahlung der Einkommensteuer kann die Bank die Vorlage von Belegen für Transaktionen verlangen und auch den Fernzugriff auf das Konto sperren, wenn sie den Verdacht hat, dass der Zweck der Transaktionen Einkommenswäsche ist**.

* Abgabenordnung der Russischen Föderation, Kunst. 46, Kunst. 123 und Art. 75.

**Schreiben der Zentralbank der Russischen Föderation vom 27. April 2007 Nr. 60-T.

Wie vermeidet man Risiken?

1. Stellen Sie sicher, dass Sie mit einer Person einen Vertrag über die Erbringung einer Dienstleistung, die Ausführung von Arbeiten oder den Kauf von etwas abschließen.

2. Wenn eine natürliche Person für Sie Dienstleistungen erbringt, werden Sie Steuerbevollmächtigter. Denken Sie daran, dass Sie bei der Zahlung der Vergütung die Einkommensteuer einbehalten und diese spätestens am nächsten Tag an den Haushalt abführen müssen.

3. Wenn Sie Waren/Dienstleistungen einer natürlichen Person in bar bezahlen, füllen Sie die Dokumente korrekt aus: In den Dokumenten zur Geldausgabe müssen die Daten des Geldempfängers – einer natürlichen Person, einschließlich seiner Passdaten – angegeben sein.

4. Wenn Sie Waren von einer Privatperson kaufen, prüfen Sie unbedingt, ob diese Transaktion in der Liste der nicht steuerpflichtigen Einkünfte* enthalten ist. Wenn zur Bestätigung Dokumente von einer Person benötigt werden, fordern Sie diese an und fertigen Sie Kopien für Ihre Unterlagen an.

5. Wenn Sie Fragen zum Abschluss einer Transaktion haben, wenden Sie sich an einen erfahrenen Buchhalter.

*Steuergesetzbuch der Russischen Föderation Art. 226, Art. 217.

Frage: Derzeit verfügt die Organisation über kein Verrechnungskonto. Ist es möglich, Ihre Dienstleistung an eine Einzelperson (Gründer) einer Organisation zu bezahlen? Kann ich an Ihrer Bürokasse bar bezahlen? Antwort: Sie können die Dienstleistung für die Organisation über das persönliche Konto oder die Bankkarte einer Einzelperson bezahlen, jedoch nur, wenn Sie Mitarbeiter einer LLC sind, beispielsweise ein Direktor, und nicht nur der Gründer dieser LLC. Also, Wenn Sie Mitarbeiter einer LLC sind, können Sie die Dienstleistung als Einzelperson bezahlen, und die Organisation erstattet Ihnen dann das ausgegebene Geld, wenn sich eine solche Gelegenheit ergibt. Dies können Sie wie folgt tun: Erstellen Sie zunächst eine Spesenabrechnung. Fügen Sie im Service auf der Registerkarte „Dokumente“ einen Vorabbericht hinzu, aber im Feld „Vorabberichtstyp“ müssen Sie „Zahlung an Lieferanten“ auswählen. – Füllen Sie das Feld „Vorauszahlungsdokument“ nicht aus.

Kann eine natürliche Person eine Rechnung für eine juristische Person bezahlen?

Eine solche Quittung kann zur Bank gebracht und für die Organisation in bar bezahlt werden. Aufmerksamkeit! Die Praxis zeigt, dass selbst eine korrekt abgeschlossene Zahlung (gemäß den Anforderungen der Sberbank, nicht jedoch den Regeln des Föderalen Steuerdienstes) nicht immer korrekt auf der Karte Ihres Unternehmens widergespiegelt werden kann.

Wir halten es für notwendig, einen Abgleich mit dem Finanzamt anzuordnen und sicherzustellen, dass die Zahlung korrekt ausgewiesen wird. Wenn Ihre Zahlung in Ihren Konten nicht korrekt ausgewiesen wird, senden Sie unbedingt einen Brief zur Suche und Klärung der Zahlung in freier Form.

Benötigen Sie Hilfe beim Ausfüllen einer Quittung? Kontaktiere uns.

Zahlung für Einzelpersonen Gesicht für legal Gesicht

Um die Informationen über den Zahler von anderen im Detail „Zweck der Zahlung“ angegebenen Informationen zu trennen, wird das Zeichen „//“ verwendet; Name des Steuerzahlers, Zahlers von Gebühren, Versicherungsprämien und anderen Zahlungen, dessen Pflicht erfüllt wird (für einen einzelnen Unternehmer - Nachname, Vorname, Vatersname (falls vorhanden) und in Klammern - „IP“; für Notare, die in einer Privatpraxis tätig sind). - Nachname, Vorname, Vatersname (falls vorhanden) und in Klammern – „Notar“; für Rechtsanwälte, die eine Anwaltskanzlei eingerichtet haben – Nachname, Vorname, Vatersname (falls vorhanden) und in Klammern – „Rechtsanwalt“; für Leiter von bäuerliche (bäuerliche) Haushalte – Nachname, Vorname, Patronym (falls vorhanden) und in Klammern – „Bauernhof“), für andere Personen – Nachname, Vorname, Patronym (falls vorhanden) und Meldeadresse am Wohnort oder Meldeadresse am Aufenthaltsort (falls kein Wohnsitz vorhanden) .

Physik. die Person zahlt für die juristische Person. Gesicht

Zahlerstatus“, dessen Verpflichtung zur Zahlung von Steuerzahlungen, Versicherungsprämien und anderen Zahlungen an das Haushaltssystem der Russischen Föderation erfüllt ist. Bei der Wahrnehmung von Aufgaben:

- individuell – „13“;

— „Zweck der Zahlung“ – TIN der Person, die die Zahlung leistet.

Diese Informationen werden zunächst in den Details „Zweck der Zahlung“ des Registers angegeben, das für den Zahlungsauftrag für den Gesamtbetrag mit dem Register erstellt wurde.

Steuerzahlungen dürfen auch von anderen Personen geleistet werden

Kreditorganisationen geben bei der Erstellung von Aufträgen für jede von Einzelpersonen akzeptierte Zahlung für den Geldtransfer ohne Kontoeröffnung zur Erfüllung der Verpflichtung des Steuerzahlers zur Zahlung von Steuerzahlungen, Versicherungsprämien und anderen Zahlungen an das Haushaltssystem der Russischen Föderation Folgendes an: die Felder: „TIN“ des Zahlers – der Wert der TIN des Zahlers, dessen Verpflichtung zur Zahlung von Steuerzahlungen, Versicherungsprämien und anderen Zahlungen an das Haushaltssystem der Russischen Föderation erfüllt ist. Wenn der Zahler eine natürliche Person ist und keine Steueridentifikationsnummer (TIN) hat, wird in den „TIN“-Angaben des Zahlers eine Null („0“) angezeigt.

In diesem Fall müssen Sie im Feld „Code“ die eindeutige Abgrenzungskennung (Dokumentenindex) angeben; „KPP“ des Zahlers ist der Wert des Kontrollpunkts des Zahlers, dessen Verpflichtung zur Zahlung von Steuerzahlungen, Versicherungsprämien und anderen Zahlungen an das Haushaltssystem der Russischen Föderation erfüllt ist.

Online-Magazin für Buchhalter

Bei der Erfüllung der Zahlungsverpflichtung für natürliche Personen weisen die „KPP“-Angaben des Zahlers Null („0“) aus; „Zahler“ – der Name des Kreditinstituts (Zweigstelle des Kreditinstituts), das Gelder auf das Konto des Empfängers überweist, und Informationen über die Person, die die Verpflichtung des Zahlers zur Zahlung an das Haushaltssystem der Russischen Föderation erfüllt: Nachname, Vorname , Patronym (falls vorhanden) . Um Informationen über den Zahler – eine Einzelperson – hervorzuheben, wird das Zeichen „//“ verwendet; „Zweck der Zahlung“ – TIN der Person, die die Zahlung vornimmt.

Diese Informationen werden zunächst in den Angaben „Zweck der Zahlung“ des Überweisungsauftrags angegeben.

Eine natürliche Person zahlt eine Quittung für eine juristische Person

Es ist zu beachten, dass die Regeln keinen neuen Status für diese Kategorie von Zahlern vorsehen. Das Feld „101“ – „Zahlerstatus“ gibt den Status der Person an, deren Verpflichtung zur Zahlung von Steuerzahlungen, Versicherungsprämien und anderen Zahlungen an das Haushaltssystem der Russischen Föderation erfüllt ist.

Bei der Wahrnehmung von Aufgaben:

- juristische Person – „01“;

- Einzelunternehmer - „09“;

- Notar, der eine Privatpraxis ausübt – „10“;

- Anwalt, der eine Anwaltskanzlei gegründet hat – „11“;

- Leiter eines bäuerlichen (landwirtschaftlichen) Betriebes – „12“;

- individuell – „13“;

Ntvp „Zeder – Berater“

Der Kontrollpunkt des Zahlers zeigt Null („0“); - „Zahler“ – Informationen über den Zahler, der die Zahlung leistet: Für juristische Personen – der Name der juristischen Person, die die Verpflichtung des Zahlers zur Zahlung an das Haushaltssystem der Russischen Föderation erfüllt; für Einzelunternehmer – Nachname, Vorname, Vatersname (falls vorhanden) und in Klammern – „IP“; für Notare, die eine Privatpraxis ausüben – Nachname, Vorname, Vatersname (falls vorhanden) und in Klammern – „Notar“; für Anwälte, die eine Anwaltskanzlei eingerichtet haben – Nachname, Vorname, Vatersname (falls vorhanden) und in Klammern – „Anwalt“; für Oberhäupter bäuerlicher (bäuerlicher) Haushalte – Nachname, Vorname, Vatersname (falls vorhanden) und in Klammern – „Bauernhof“; für natürliche Personen – Nachname, Vorname, ggf. Vatersname der Person, die die Verpflichtung des Zahlers zur Zahlung an das Haushaltssystem der Russischen Föderation erfüllt.

Zahlung einer natürlichen Person für eine juristische Person

Die Info

Wenn der Schuldner die Erfüllung der Verpflichtung nicht einem Dritten anvertraut hat, ist der Gläubiger in folgenden Fällen verpflichtet, die dem Schuldner von einem solchen Dritten angebotene Erfüllung anzunehmen: 1) Der Schuldner hat die Erfüllung einer Geldverpflichtung verzögert; 2) einem solchen Dritten droht der Verlust seines Anspruchs auf das Eigentum des Schuldners durch die Zwangsvollstreckung dieses Eigentums. Der Gläubiger ist nicht verpflichtet, die von einem Dritten für den Schuldner angebotene Leistung anzunehmen, wenn das Gesetz, andere Rechtsakte, die Bedingungen der Verpflichtung oder ihr Wesen darauf schließen lassen, dass der Schuldner verpflichtet ist, die Verpflichtung persönlich zu erfüllen.

In Fällen, in denen gemäß diesem Artikel die Erfüllung einer Verpflichtung durch einen Dritten zulässig ist, hat dieser das Recht, die Verpflichtung auch durch Hinterlegung der Schuld bei einem Notar oder durch eine Aufrechnung gemäß den festgelegten Regeln zu erfüllen durch dieses Gesetz für den Schuldner.

Zahlung staatlicher Abgaben durch eine natürliche Person für eine juristische Person

Aufmerksamkeit

Um diese Informationen von anderen im Detail „Zweck der Zahlung“ angegebenen Informationen zu unterscheiden, wird das Zeichen „//“ verwendet.

- „Zahlerstatus“ – „20“ – Kreditinstitut (Zweigstelle eines Kreditinstituts), das einen Auftrag zur Überweisung von Geldern für jede Zahlung einer Einzelperson erteilt hat.

4. Bundespostorganisationen geben bei der Erstellung von Anordnungen zur Überweisung von Geldern zur Zahlung von Steuerzahlungen, Versicherungsprämien und anderen Zahlungen an das Haushaltssystem der Russischen Föderation für jede Zahlung einer Einzelperson in den Einzelheiten an: „TIN“ des Zahlers – der Wert der TIN des Zahlers, dessen Verpflichtung zur Zahlung von Steuerzahlungen, Versicherungsprämien und anderen Zahlungen an das Haushaltssystem der Russischen Föderation erfüllt wird.

Wenn der Zahler eine natürliche Person ist und keine Steueridentifikationsnummer (TIN) hat, wird in den „TIN“-Angaben des Zahlers eine Null („0“) angezeigt.

Die Rechte des Gläubigers aus der Verpflichtung gehen gemäß Artikel 387 dieses Gesetzes auf den Dritten über, der die Verpflichtung des Schuldners erfüllt hat. Sind die Rechte eines Gläubigers aus einer Verpflichtung teilweise auf einen Dritten übergegangen, so kann dieser sie nicht zum Nachteil des Gläubigers nutzen; insbesondere haben solche Rechte keine Vorteile, wenn sie zu Lasten des Gläubigers befriedigt werden zur Sicherung der Verpflichtung oder wenn der Schuldner nicht über ausreichende Mittel zur vollständigen Befriedigung der Forderung verfügt.

Hat ein Dritter eine nicht-monetäre Verpflichtung des Schuldners erfüllt, so trägt er anstelle des Schuldners die für diese Verpflichtung gegenüber dem Gläubiger begründete Haftung für Leistungsmängel. Kunst. 313, „Zivilgesetzbuch der Russischen Föderation (Erster Teil)“ vom 30. November 1994 N 51-FZ (ed.

Guten Tag!

Sie sind Freiberufler, arbeiten remote und haben eine Dienstleistung für einen Kunden erbracht. Wir haben zum Beispiel eine Website erstellt, einen Artikel geschrieben oder ein schönes Design entworfen. Sie arbeiten ohne Austausch für Freelancer, direkt mit dem Kunden. Doch wie läuft der Erhalt des Geldes vom Kunden ab?

Eine gute Frage, über die viele stolpern, wenn es um die Bezahlung geht. Tatsache ist, dass wir vereinbart haben, dass dem Kunden eine Rechnung gestellt wird.

Doch wie soll der Kunde dafür bezahlen?

Wenn der Kunde eine juristische Person ist

Hier sollte es keine Probleme geben, da die überwiegende Mehrheit der juristischen Personen in Russland über ein Bankkonto verfügt.

Es reicht aus, dem Buchhalter des Kundenunternehmens eine Rechnung zur Bezahlung der Dienstleistung zuzusenden, und dieser wird diese vom Konto seines Unternehmens begleichen. Hier müssen Sie nur sicherstellen, dass dies pünktlich und ohne monatelange Verzögerung erfolgt =)

Wenn der Kunde eine Einzelperson ist

Hier ist es etwas komplizierter, denn wenn Sie einer Einzelperson eine Rechnung ausstellen, versteht diese einfach nicht, was sie als nächstes damit machen soll.

Hier ist es wichtig, zwei Regeln zu kennen:

- Wenn Sie dem vereinfachten Steuersystem von 6 % unterliegen, können Sie einem Kunden NICHT einfach Bargeld abheben. Um Bargeld annehmen zu können, benötigen Sie eine Online-Registrierkasse. Und Sie müssen ihm eine Quittung ausstellen. Ich bin mir sicher, dass die meisten Freiberufler einfach nicht darüber verfügen.

- Daher akzeptieren wir Geld von Privatpersonen NUR auf das Bankkonto des einzelnen Unternehmers. Aber auch in diesem Fall ist ab 2017 in den meisten Fällen die Ausstellung eines Kassenbons und die Nutzung einer Online-Registrierkasse notwendig, über die ich weiter unten schreiben und Links zu erläuternden Artikeln bereitstellen werde.

Denken Sie auch daran, dass derzeit ein massiver Übergang zu Online-Kassen stattfindet. Es gibt so viele Fragen zu diesem Thema, dass ich einen eigenen Abschnitt erstellt habe:

Also schickten wir der Person eine Rechnung per E-Mail, um die Dienstleistung zu bezahlen. Wie kann er das bezahlen?

Option zum Bezahlen einer Rechnung durch eine Einzelperson Nr. 1: in bar in einer Sberbank-Filiale

Sie senden der Person nicht nur eine Rechnung, sondern auch eine Quittung zur Zahlung des Bankkontos. Die Person nimmt die Quittung entgegen und geht zur SberBank, wo die Zahlung auf das Bankkonto Ihres Einzelunternehmers erfolgt.

Ein Beispiel für eine solche Quittung ist unten dargestellt:

Dem Kunden gefällt es jedoch möglicherweise nicht, dass ihm eine zusätzliche Provision von 3 % auf den Zahlungsbetrag berechnet wird. Natürlich wird dem Kunden die Aussicht, zur Bank zu gehen und dort in der Schlange zu stehen, noch mehr gefallen =)

Beachten Sie. Ende Mai 2017 veröffentlichte das Finanzministerium ein Schreiben, in dem es hieß, dass für diese Art der Zahlungsannahme die Ausstellung einer Barquittung erforderlich sei. Das heißt, Sie benötigen eine Online-Registrierkasse.

Lesen Sie hier mehr:

Option zum Bezahlen einer Rechnung durch eine Einzelperson Nr. 2: über Ihre Internetbank von einem persönlichen Konto

Diese Methode ist gut, da der Kunde von seinem persönlichen Konto auf der Website seiner Bank von seinem Konto auf Ihr Einzelunternehmerkonto zahlt.

Wenn Ihr Kunde beispielsweise über ein Privatkonto bei der SberBank verfügt, kann er Dienstleistungen auf das Konto des einzelnen Unternehmers im Sberbank-Online-Dienst bezahlen.

Diese Methode ist gut, da dem Kunden nicht 3 %, sondern 1 % Provision berechnet werden.

Aber in diesem Fall wäre es schön, Anweisungen für den Kunden zu schreiben, wie das geht. Anschließend senden Sie zusammen mit diesen Anweisungen eine Rechnung zur Zahlung.

Es ist klar, dass solche Anweisungen nicht für jede Bank geschrieben werden können, aber für die gängigsten Banken ist dies möglich.

beachten Sie, dass bei dieser Art der Zahlungsannahme ab dem 1. Juli 2018 die Nutzung einer Online-Registrierkasse erforderlich ist.

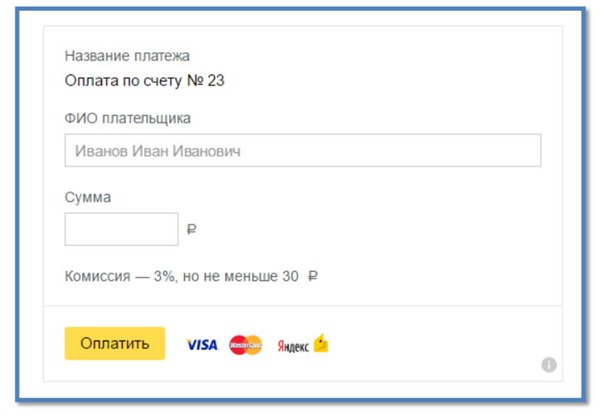

Option zum Bezahlen einer Rechnung durch eine Einzelperson Nr. 3: Nutzung des Yandex.Money-Dienstes

Es ist viel bequemer, über das Internet zu bezahlen, ohne das Haus zu verlassen. Dies wird mithilfe des Yandex.Payment-Dienstes umgesetzt

https://money.yandex.ru/fastpay/

Was ist das Gute an dieser Methode?

Sie können schnell ein Zahlungsformular erstellen, um Geld auf das Konto eines einzelnen Unternehmers zu überweisen, und es auf Ihrer Website platzieren. Das Geld wird innerhalb von 2-3 Werktagen auf Ihrem Konto eingehen und Sie müssen keinen Vertrag mit Yandex abschließen.

Das Einrichten des Formulars selbst dauert etwa 5 Minuten. Lesen Sie die Anweisungen zum Einrichten des Formulars sorgfältig durch und geben Sie die Daten Ihres einzelnen Unternehmers korrekt ein. Bedenken Sie auch, dass Einzelunternehmer Rechnungen ohne Mehrwertsteuer nach dem vereinfachten Steuersystem von 6 % ausstellen. Und diese Zahlungsart wird so aussehen:

Es gibt aber auch ein Minus, da vom Kunden eine Provision von 3 % eingezogen wird. Sie können die Unzufriedenheit des Kunden jedoch mit einem Rabatt von denselben 3 % kompensieren.

beachten Sie dass es bei dieser Art der Zahlungsannahme notwendig ist, eine Online-Registrierkasse zu nutzen und dem Kunden einen Kassenbon auszustellen. Dies wird direkt im Abschnitt „Hilfe“ dieses Dienstes angegeben:

https://money.yandex.ru/pay/page?id=529258#06

Liebe Freelancer!

Ich habe speziell für Sie für 2019 ein neues E-Book vorbereitet, das genau so heißt.

Persönliche Einkommensteuer Auf Zahlungen an eine natürliche Person für Arbeit und Dienstleistungen muss die Organisation eine persönliche Einkommensteuer in Höhe von 13 Prozent einbehalten und diesen Betrag an den Haushalt überweisen. Gemäß Artikel 209 der Abgabenordnung der Russischen Föderation ist der Gegenstand Bei der Besteuerung des persönlichen Einkommens handelt es sich um Zahlungen, die aus Quellen in der Russischen Föderation stammen. Der Steuersatz ist in Artikel 224 Absatz 3 des Gesetzbuchs festgelegt und beträgt: 13 Prozent für Einwohner und 30 Prozent für natürliche Personen, die nicht in der Russischen Föderation ansässig sind. Der Steuerbevollmächtigte ist gemäß Artikel 226 Absatz 1 die Einnahmequelle, d. h. die Organisation, die den Einzelnen für seine Arbeit bezahlt hat. Achten Sie gleichzeitig auf Folgendes. Personen, die Einkünfte aus einem zivilrechtlichen Vertrag bezogen haben, können das in Artikel 221 Absatz 2 des Gesetzbuchs gewährte Recht auf Berufsabzüge in Anspruch nehmen. Dazu gehören Ausgaben einer Person, die in direktem Zusammenhang mit dem Erhalt von Einkünften stehen.

Besteuerung von Dienstleistungen im Rahmen einer Vereinbarung mit einer Einzelperson

In der betrachteten Situation unterliegt die Vergütung einer Person aus einem zivilrechtlichen Vertrag daher den Beiträgen an die Pensionskasse der Russischen Föderation und die Föderale Krankenversicherungskasse und wird nicht in die Bemessungsgrundlage für die Versicherungsbeiträge einbezogen Bedingungen der an die Sozialversicherungskasse der Russischen Föderation zu zahlenden Beträge. Versicherungsprämien für die obligatorische Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten Die rechtlichen, wirtschaftlichen und organisatorischen Grundlagen der obligatorischen Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten werden durch das Bundesgesetz Nr. 125-FZ vom 24. Juli 1998 „Über die Sozialversicherung“ festgelegt „Versicherung gegen Arbeitsunfälle und Berufskrankheiten“ (im Folgenden „Gesetz Nr. 125-FZ“ genannt).

Vereinbarung über die Erbringung von Dienstleistungen durch eine natürliche Person – Einkommensteuer und Versicherungsprämien

Diese Art von Versicherungsprämien wird durch das Bundesgesetz Nr. 125-FZ vom 24. Juli 1998 geregelt, wonach die Verpflichtung zur Zahlung von Versicherungsprämien in Höhe der Zahlungen nach dem GPA entsteht, wenn dies im Vertrag vorgesehen ist. Wenn die Vertragsbedingungen, die Ihre Organisation mit einer Einzelperson abgeschlossen hat, eine solche Bedingung enthalten, berechnen Sie die Versicherungsprämien für Verletzungen und überweisen Sie sie in den Haushalt.

Beiträge zur Sozialversicherungskasse werden nicht erhoben. Gemäß Bundesgesetz Nr. 212-FZ unterliegen Zahlungen an Einzelpersonen im Rahmen von Hausarztverträgen den Versicherungsbeiträgen zu Renten- und Krankenkassen. Gemäß Artikel 9 Absatz 2 Teil 3 von Das Gesetz, Sozialversicherungsbeiträge, solche Beträge werden nicht besteuert. Versicherungsprämien von NS und PPV Prämien aus Unfällen werden berechnet, wenn im Vertrag eine Bedingung festgelegt ist, die die Organisation zur Zahlung von Versicherungsprämien für Verletzungen verpflichtet.

Aufmerksamkeit

Gegenstand der Besteuerung mit Versicherungsprämien sind gemäß Artikel 20.1 Absatz 1 des Gesetzes Nr. 125-FZ Zahlungen und sonstige Vergütungen, die Versicherungsnehmer zugunsten des Versicherten im Rahmen von Arbeitsverhältnissen und zivilrechtlichen Verträgen zahlen, sofern entsprechend Mit dem zivilrechtlichen Vertrag ist der Versicherungsnehmer verpflichtet, Versicherungsprämien an den Versicherer zu zahlen. Wenn also ein zivilrechtlicher Vertrag (ein Vertrag über die Erbringung entgeltlicher Dienstleistungen) mit einer natürlichen Person eine Bedingung über die Verpflichtung der Organisation zur Zahlung von Versicherungsprämien für Arbeitsunfälle und Berufskrankheiten enthält, werden die angegebenen Versicherungsprämien aus der vertraglichen Vergütung gezahlt .

Zahlung an eine Einzelperson für Dienstleistungssteuern

Die Info

Gleichzeitig wird eine russische Organisation im Sinne von Kapitel 23 der Abgabenordnung der Russischen Föderation als Steuerbevollmächtigter anerkannt. Steuerbevollmächtigte sind verpflichtet, den aufgelaufenen Steuerbetrag bei tatsächlicher Zahlung direkt vom Einkommen des Steuerpflichtigen einzubehalten (Klausel

4 EL. 226, Kunst. 223 der Abgabenordnung der Russischen Föderation). Versicherungsbeiträge an die Pensionskasse der Russischen Föderation, die Sozialversicherungskasse und die obligatorische Krankenversicherungskasse Beziehungen im Zusammenhang mit der Berechnung und Zahlung (Überweisung) von Versicherungsbeiträgen an die Pensionskasse der Russischen Föderation, die Sozialversicherungskasse der Russischen Föderation Föderation, die Föderale obligatorische Krankenversicherungskasse werden durch das Bundesgesetz vom 24. Juli 2009 Nr. 212-FZ „Über Versicherungsbeiträge an die Pensionskasse der Russischen Föderation, die Sozialversicherungskasse der Russischen Föderation, die Föderale obligatorische Krankenversicherung“ geregelt Versicherungsfonds“ (im Folgenden als Gesetz Nr. 212-FZ bezeichnet).

Zahlung an eine natürliche Person für Dienstleistungssteuern 2017

Gemäß Artikel 209 der Abgabenordnung der Russischen Föderation sind Einkünfte, die Steuerzahler erhalten, Gegenstand der Besteuerung: aus Quellen in der Russischen Föderation und (oder) aus Quellen außerhalb der Russischen Föderation – für natürliche Personen, die in der Russischen Föderation steuerlich ansässig sind ; aus Quellen in der Russischen Föderation – für Personen, die nicht in der Russischen Föderation steuerlich ansässig sind. Somit unterliegt die Vergütung, die eine natürliche Person im Rahmen eines Vertrags über die Erbringung entgeltlicher Dienstleistungen erhält, der Einkommensteuer.

Artikel 224 der Abgabenordnung der Russischen Föderation legt einen Steuersatz von 13 % für Einwohner der Russischen Föderation und 30 % für Nicht-Einwohner der Russischen Föderation fest. Gemäß den Absätzen 1 und 2 des Artikels 226 der Abgabenordnung der Russischen Föderation sind russische Organisationen, aus denen der Steuerpflichtige Einkünfte bezogen hat oder aufgrund von Beziehungen, mit denen er Einkünfte erzielt hat, verpflichtet, den Steuerbetrag zu berechnen, vom Steuerpflichtigen einzubehalten und zu zahlen.

Zahlung an eine Einzelperson für Dienstleistungssteuern

Gemäß Artikel 5 Absatz 1 Teil 1 Unterabsatz „a“ des Gesetzes Nr. 212-FZ sind Zahler von Versicherungsprämien Organisationen, die Zahlungen und andere Vergütungen an Einzelpersonen leisten. Gemäß Artikel 7 Teil 1 des Gesetzes Nr. 212-FZ werden als Gegenstand der Besteuerung von Versicherungsprämien für Organisationen, die Zahlungen an natürliche Personen leisten, Zahlungen und sonstige Vergütungen anerkannt, die von Versicherungsprämienzahlern zugunsten natürlicher Personen im Rahmen von angefallen sind Arbeitsbeziehungen und Zivilverträge, deren Gegenstand die Erbringung von Arbeiten und die Erbringung von Dienstleistungen ist (mit Ausnahme von Vergütungen an Einzelunternehmer, Rechtsanwälte, Notare).

Zahlung an eine Einzelperson für Dienstleistungen, welche Steuern?

Gemäß Artikel 3 des Gesetzes Nr. 125-FZ ist ein Versicherer eine juristische Person jeglicher Organisations- und Rechtsform (einschließlich einer ausländischen Organisation, die auf dem Territorium der Russischen Föderation tätig ist und Bürger der Russischen Föderation beschäftigt) oder eine natürliche Person Personen, die gemäß Artikel 5 Absatz 1 des Gesetzes Nr. 125-FZ sozialversicherungspflichtig gegen Arbeitsunfälle und Berufskrankheiten sind. Gemäß Artikel 5 Absatz 1 Absatz 4 des Gesetzes Nr. 125-FZ unterliegen Personen, die auf der Grundlage eines Zivilvertrags arbeiten, der obligatorischen Sozialversicherung gegen Arbeitsunfälle und Berufskrankheiten, wenn gemäß dem angegebenen Vertrag Der Versicherungsnehmer ist verpflichtet, Versicherungsprämien an den Versicherer zu zahlen.

Zahlung an eine natürliche Person für persönliche Einkommensteuerdienstleistungen

Gemäß Artikel 781 Absatz 1 des Bürgerlichen Gesetzbuches der Russischen Föderation ist der Kunde verpflichtet, die ihm erbrachten Dienstleistungen innerhalb der im Vertrag über die Erbringung kostenpflichtiger Dienstleistungen festgelegten Frist und Weise zu bezahlen. Einkommensteuer gemäß Artikel 207 Absatz 1 der Abgabenordnung der Russischen Föderation sind natürliche Personen, die in der Russischen Föderation steuerlich ansässig sind, sowie natürliche Personen, die Einkünfte aus Quellen in der Russischen Föderation beziehen keine Steueransässigen der Russischen Föderation. Gemäß Artikel 208 Absatz 1 Unterabsatz 6 der Abgabenordnung der Russischen Föderation wird die Vergütung für die Ausübung von Arbeit oder anderen Pflichten, die geleistete Arbeit, die erbrachte Dienstleistung oder die durchgeführte Tätigkeit in der Russischen Föderation als Einkünfte aus Quellen in der Russischen Föderation eingestuft Russische Föderation.

Zahlung an Einzelpersonen für persönliche Einkommensteuerleistungen im Jahr 2017

Gemäß Artikel 8 Teil 1 des Gesetzes Nr. 212-FZ wird die Grundlage für die Berechnung der Versicherungsprämien für Organisationen als die Höhe der aufgelaufenen Zahlungen und sonstigen Vergütungen gemäß Artikel 7 Teil 1 des Gesetzes Nr. 212-FZ bestimmt durch Zahler von Versicherungsprämien für den Abrechnungszeitraum zugunsten von Einzelpersonen, mit Ausnahme der in Artikel 9 des Gesetzes Nr. 212-FZ genannten Beträge. Gemäß Artikel 9 Absatz 2 Teil 3 des Gesetzes Nr. 212-FZ umfasst die Grundlage für die Berechnung der Versicherungsprämien (in Bezug auf die an die Sozialversicherungskasse der Russischen Föderation zu zahlenden Versicherungsprämien) keine Vergütungen, die an Einzelpersonen gezahlt werden Zivilrechtliche Verträge.

In der Praxis kommt es häufig vor, dass der Generaldirektor oder ein anderer Mitarbeiter des Unternehmens für eine juristische Person bezahlen möchte. Seit dem 30. November 2016 besteht eine solche Möglichkeit, und Artikel 45 Absatz 1 der Abgabenordnung der Russischen Föderation besagt, dass die Steuerzahlung durch eine andere Person erfolgen kann. Übrigens können die Versicherungsbeiträge zur obligatorischen Rentenversicherung, zur gesetzlichen Krankenversicherung des Bundes und zur Sozialversicherung (mit Ausnahme der Sozialversicherungskasse aus der Nationalversicherungskasse und der Pensionskasse) ab dem 1. Januar auch von einer anderen Person gezahlt werden , 2017.

Daher schlagen wir vor, ein Beispiel zu betrachten und mit uns eine Quittung über die Zahlung der Handelsgebühr für das 4. Quartal 2017 für die Organisation von DomUyut LLC durch eine Einzelperson Levashov M.A. auszufüllen. Streng in Übereinstimmung mit den Regeln für die Angabe von Informationen in den Details für die Überweisung von Geldern vom Föderalen Steuerdienst Russlands.

Details von DomUyut LLC: INN 7718346970 KPP 771801001

Details Levashov Maxim Alekseevich: INN 772516010145. Adresse: Moskau, st. Velozavodskaya, 11/1, Apt. 55.

Oben im Formular sind Angaben zum Finanzamt angegeben, an das die Zahlung erfolgt. Alles ist Standard, ohne Besonderheiten. Worauf sollten Sie achten? Dies sind die Felder „Zahler“, das Feld „Zahler-INN“ und das Feld „Zahlungsname“. Wenn Sie die Anweisungen des Bundessteuerdienstes sorgfältig lesen, müssen Sie Folgendes tun:

- Im Feld Zahler geben wir die Person an, die die Quittung für die Organisation bezahlt, in unserem Beispiel ist dies Maxim Alekseevich Levashov, ABER im Feld TIN des Zahlers muss die TIN der Organisation angegeben werden, d. h. in unserem Fall ist dies die TIN 7718346970.

- Im Feld „Name der Zahlung“ geben wir die Steueridentifikationsnummer der Person (TIN von Maxim Alekseevich Levashov) an, in unserem Fall ist es TIN 772516010145, und dann nach zwei Schrägstrichen (//) den Namen der Organisation DomUyut LLC und nach zwei weiteren Schrägstrichen der Name der Zahlung.

- Als nächstes füllen wir standardmäßig die Quittung aus, geben die Adresse des Zahlers (die Adresse unserer Einzelperson) und den Steuerbetrag an und unterschreiben den Zahler.

Und hier ist das oben beschriebene Verfahren zum Ausfüllen der Quittung, das leider vollständig gemäß den Regeln erstellt wurde. NICHT AKZEPTIEREN bei der Sberbank zur Zahlung. Sie können eine solche Quittung nicht akzeptieren, wenn die TIN der juristischen Person in der TIN-Spalte des Zahlers angegeben ist.

Daher müssen Sie eine Quittung über die Steuerzahlung ausfüllen und diese gemäß den Anforderungen der Sberbank erstellen. Das Finanzamt akzeptiert solche Zahlungen.

Ein Muster einer ausgefüllten Quittung kann über den Link heruntergeladen werden.

Eine solche Quittung kann zur Bank gebracht und für die Organisation in bar bezahlt werden.

Aufmerksamkeit! Die Praxis zeigt, dass selbst eine korrekt abgeschlossene Zahlung (gemäß den Anforderungen der Sberbank, nicht jedoch den Regeln des Föderalen Steuerdienstes) nicht immer korrekt auf der Karte Ihres Unternehmens widergespiegelt werden kann. Wir halten es für notwendig, einen Abgleich mit dem Finanzamt anzuordnen und sicherzustellen, dass die Zahlung korrekt ausgewiesen wird. Wenn Ihre Zahlung in Ihren Konten nicht korrekt ausgewiesen wird, senden Sie unbedingt einen Brief zur Suche und Klärung der Zahlung in freier Form.

Benötigen Sie Hilfe beim Ausfüllen einer Quittung oder bei der Klärung einer Zahlung an den Bundessteuerdienst? Rufen Sie uns an unter Tel.